(來源:紫金天風期貨研究所)

來源:紫金天風期貨研究所

【20251217】聚酯周報:需求略走淡,預期尚可

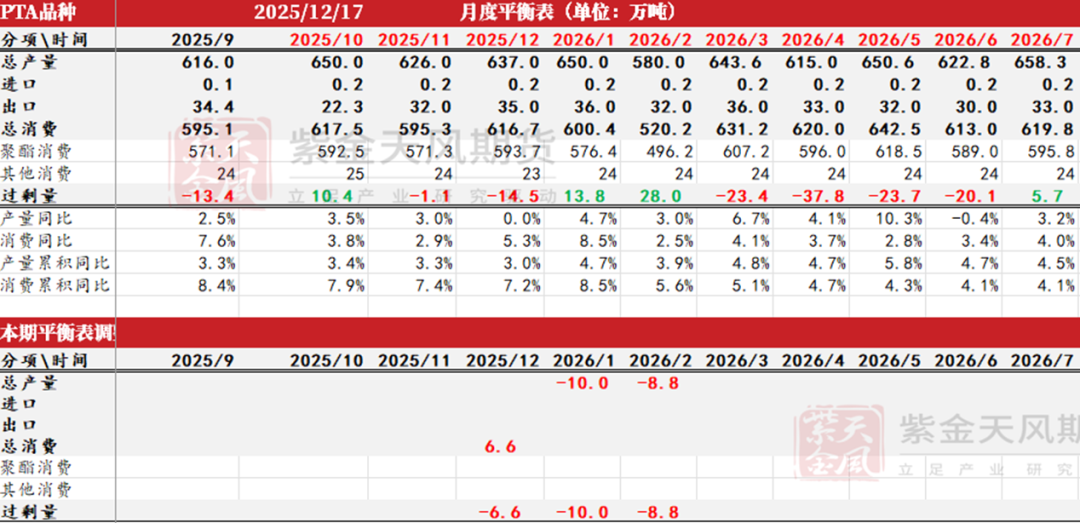

PTA觀點小結

核心觀點:中性 PTA12月平衡去庫,考慮部分長停裝置不開1-2月累庫壓力也不高,需求季節略走弱,成本回調較多,預期格局不差下,關注原油企穩後低買機會。

月差:中性 近端一般遠月預期好,關注遠月月差逢低正套機會。

現貨:謹慎偏強 PTA現貨市場商談氛圍較為清淡,現貨基差偏強。12月報盤在01-10,遞盤在01-18附近,價格商談區間在4575~4590附近。

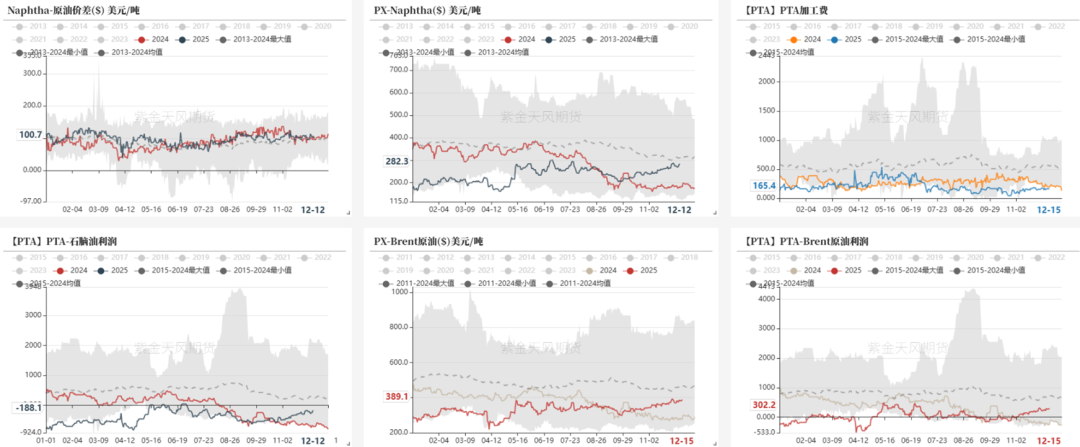

成本:中性 PX近端變動不大,PXN估值偏強持穩,反映一定預期。

裝置變動:中性PTA裝置檢修量不低,變化不大。YS寧波、大化、海南檢修中,英力士、能投、獨山1#檢修中。

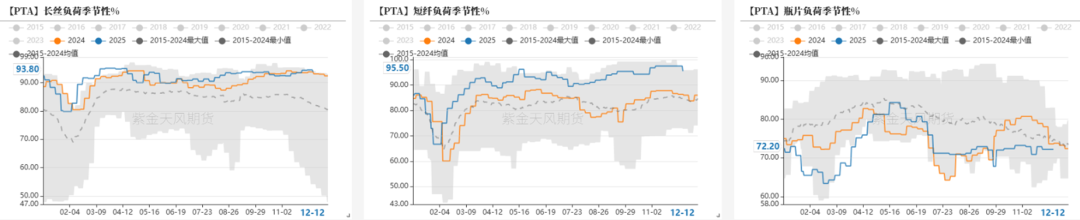

下游需求:中性 需求織造季節性略走淡,聚酯維持高負荷91.2%持穩。加彈、織機、印染至83%、67%、70%。聚酯11-12月開工評估91%、91%。

供需平衡:謹慎偏強 PTA國內檢修高位,聚酯負荷持穩,12月平衡預期去庫,1-2月累庫壓力季節性按年不高。

加工利潤:中性 PTA-布油價差低位,PXN至280+美元不低,PTA加工費維持低位。

PX觀點小結

核心觀點:中性 PX整體格局預期不差,短期供需變化不大,PXN維持偏高估值,關注低買的機會。

月差:中性 供需變化不大,月差持穩偏強。

現貨:中性PX現貨回落,1月現貨宣港後浮動跌至-4/-3左右,2月現貨維持在+0/+1左右,3月預估在+1/+2左右。

裝置變動:謹慎偏弱 國內整體88%高位,上海石化略降負,浙石化1月有檢修計劃降負。

進口:中性 亞洲負荷79.3%。海外變動,GS歧化停車,出光一條線重啓,沙特Satorp重啓。

下游需求:中性 需求訂單邊際略走弱,織造負荷季節性略回落,聚酯91.2%高位持穩,聚酯庫存壓力不大。

供需平衡:中性 1-2月供需松平衡,預計26年上半年前PX壓力不大。

加工利潤:謹慎偏弱 PXN持穩偏強,目前PXN280+美元高位附近。

乙二醇觀點小結

核心觀點:中性 乙二醇供應端邊際有改善,油煤檢修有增加,12月平衡有改善,短期下方空間不大,預期仍然面臨累庫壓力,短期低位震盪。

月差:謹慎偏空 供需累庫逐步兌現中,近端價差偏弱。

現貨:謹慎偏空 MEG內盤高位堅挺,基差有所走弱。目前本周現貨基差在01合約貼水28-31元/噸附近,商談3674-3677元/噸,01合約貼水29-30元/噸附近成交。

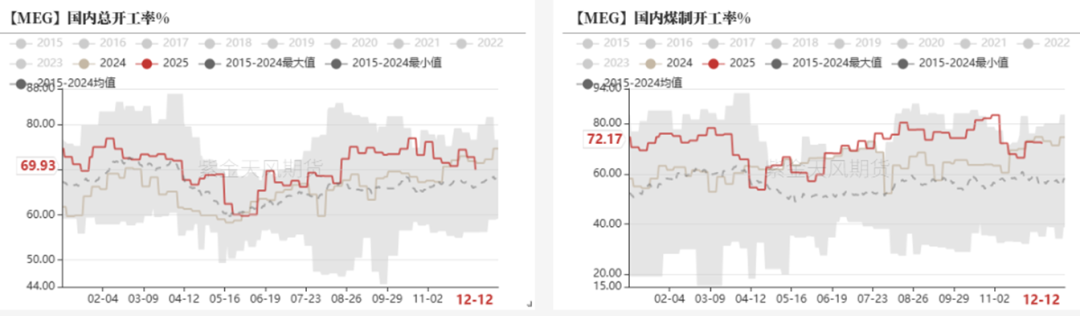

裝置變動:謹慎偏多 乙二醇國內檢修略增,整體負荷下降至69.9%,合成氣制72.17%。中海殼、富德、中化泉州、盛虹檢修中,鎮海、中石化武漢、中科煉化、海南和古雷計劃降負,三江負荷降至7成;合成氣制華誼檢修延長,正達凱重啓中,中昆更換催化劑輪流檢修50天。寧夏暢億20萬噸新裝置出料提負中。

進口:中性 海外裝置檢修增加,中國台灣中纖檢修中,東聯重啓,印度IOC、美國南亞檢修中,沙特45萬噸計劃檢修,科威特53萬噸、加拿大35萬噸、印度20萬噸裝置計劃12月底檢修,部分裝置降負中。

下游需求:中性需求聚酯負荷91.2%,聚酯有支撐,加彈、織機、印染負荷83%、67%、70%。訂單季節性略回落中。

供需平衡:中性 供應略有改善,國內和進口預期均有改善,12月維持平衡,需求季節性走弱中,1-2月小幅累庫壓力。

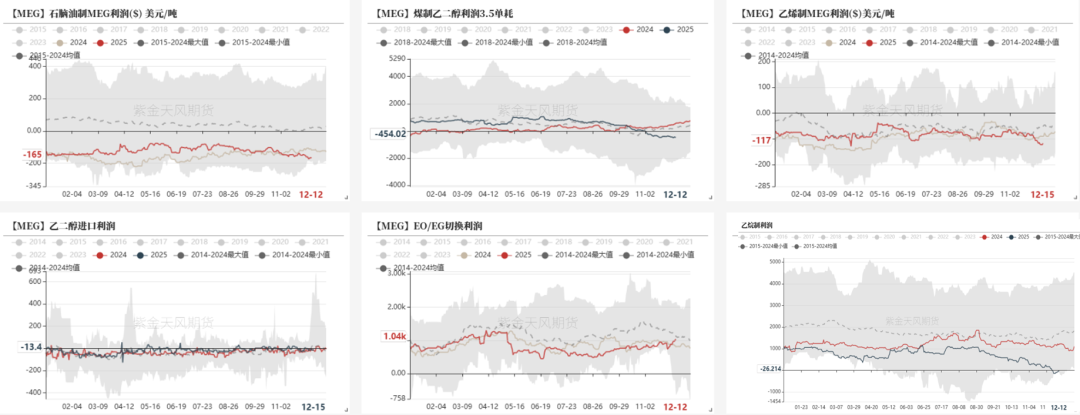

加工利潤:謹慎偏多油制、煤制逐步進入虧損,隨着成本下移虧損略減少。

終端陸續走淡

織造訂單走淡

-

終端內需訂單陸續收尾,外需打樣未批量下單,需求季節性走淡。加彈、織機、印染開機率略降至83%(-2%)、67%(-2%)和70%(-4%)。成品庫存小幅回升中,新訂單氛圍走弱。26年春節前預計仍有一波節前備貨,時間階段關注1月中旬。

數據來源:CCF,紫金天風期貨研究所

數據來源:CCF,紫金天風期貨研究所聚酯負荷高位,現金流一般

-

截止12.12日,聚酯負荷91.2%附近,現金流低位,聚酯平均庫存至16天附近。

-

聚酯庫存壓力不高,小幅回升中,聚酯開工率開工保持高位,聚酯整體現金流表現一般。

數據來源:CCF,紫金天風期貨研究所

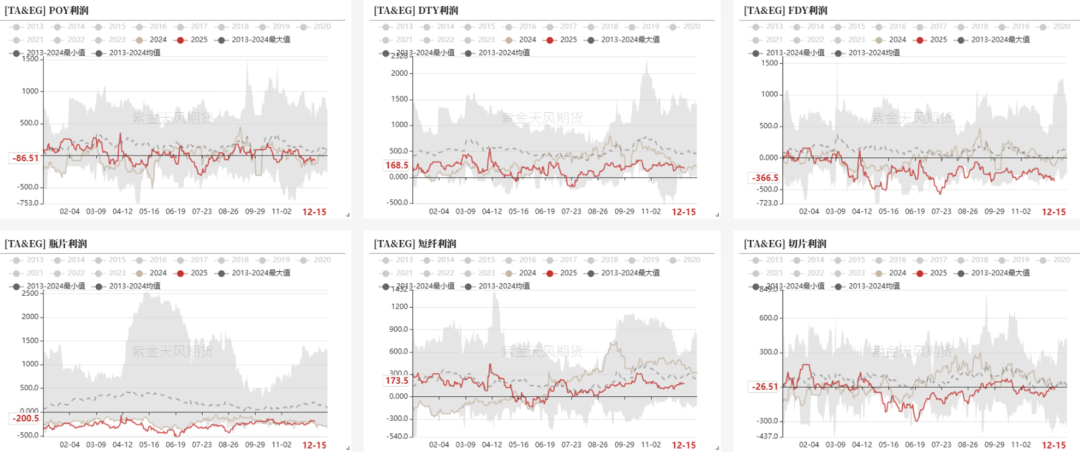

數據來源:CCF,紫金天風期貨研究所聚酯利潤表現一般

-

聚酯整體盈利一般,長絲POY和FDY利潤壓縮,短纖盈利尚可。

數據來源:CCF,紫金天風期貨研究所

數據來源:CCF,紫金天風期貨研究所聚酯庫存持穩回升,壓力不大

-

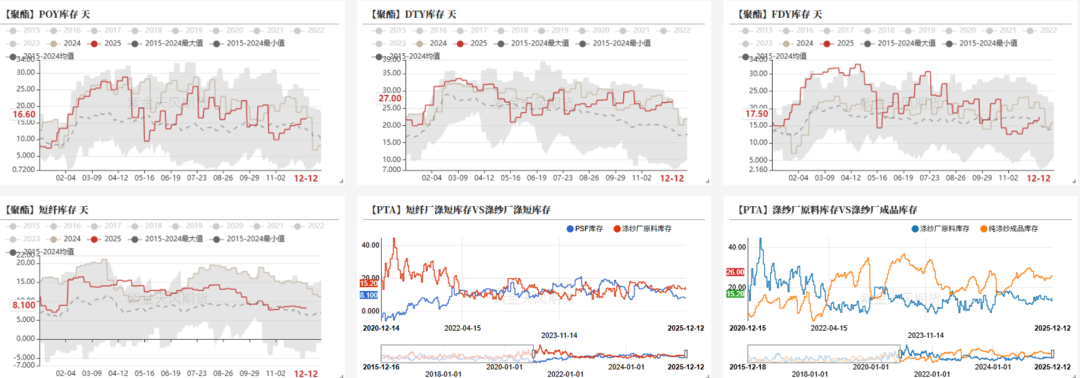

當前聚酯庫存小幅回升,壓力不大,截至12.12日POY、DTY、FDY和短纖庫存在16.6、27、17.5和8.1天。

數據來源:CCF,紫金天風期貨研究所

數據來源:CCF,紫金天風期貨研究所聚酯開工評估

-

截至12.11日,聚酯負荷91.2%,11-12月負荷預估91%、91%(+1%)。

-

未來開工評估來看,聚酯庫存壓力不大,26年春節相對偏晚,目前長絲、短纖負荷有望維持高位。

數據來源:CCF,紫金天風期貨研究所

數據來源:CCF,紫金天風期貨研究所PTA檢修變化不大

PTA裝置按計劃檢修

-

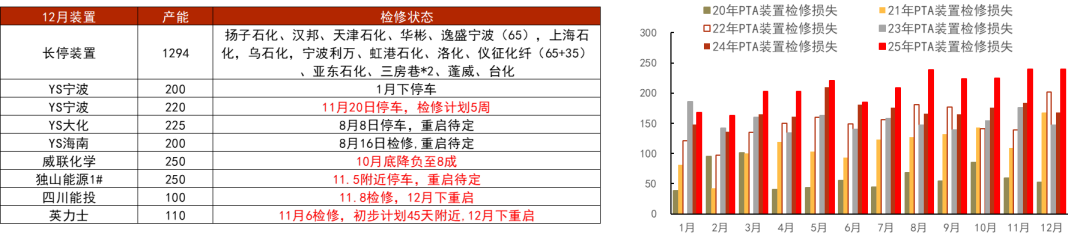

PTA裝置變動,按計劃檢修中,變化不大,檢修量不低,YS寧波、大化、海南檢修中,英力士、能投、獨山1#檢修中。

-

目前26年1月計劃檢修尚不高,英力士110萬噸重啓後,125可能檢修,關注新材料計劃。

數據來源:CCF,紫金天風期貨研究所

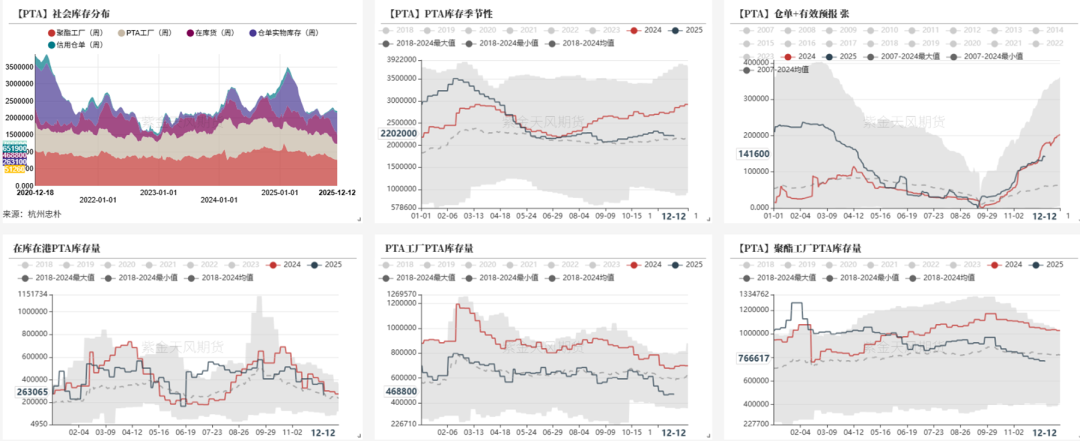

數據來源:CCF,紫金天風期貨研究所PTA庫存略降

-

據忠樸數據,截止12月11日,PTA社會庫存持穩回升,(除信用倉單外)庫存至215萬噸,庫存略下降。在港在庫貨下降,倉單回升。年底前PTA庫存壓力不大。

數據來源:杭州忠樸,鄭商所,紫金天風期貨研究所

數據來源:杭州忠樸,鄭商所,紫金天風期貨研究所PTA平衡表

-

PTA近端偏緊,供需變化不大,預期格局不差,整體回調低買。

-

供應端,裝置按計劃檢修中變化不大,檢修量不低,YS寧波、大化、海南檢修中,英力士、能投、獨山1#檢修中。

-

需求端,截止12.12聚酯負荷維持至91.2%高位,下游訂單走弱中,加彈、織機、印染開工率持穩至83%(-2%)、67%(-2%)和70%(-4%)。終端坯布庫存回升,下游原料備貨1-2周附近。

-

PTA平衡表,平衡變化不大,近端偏緊,短期供需和預期不差,估值有所反應,回調低買。

數據來源:CCF,紫金天風期貨研究所

數據來源:CCF,紫金天風期貨研究所PTA部分席位淨持倉VSPTA價格

-

外資控股的期貨公司席位淨空持倉變化不大。

數據來源:鄭商所,紫金天風期貨研究所

數據來源:鄭商所,紫金天風期貨研究所PX預期良好

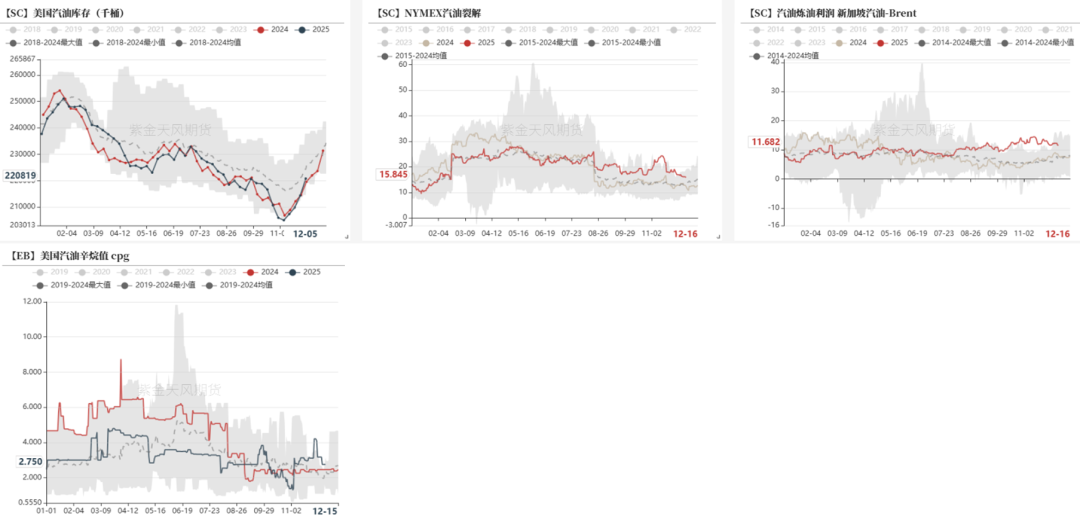

北美汽油裂解回落

-

美國汽油庫存底部回升,汽油裂解高位回落。

數據來源:路透,紫金天風期貨研究所

數據來源:路透,紫金天風期貨研究所亞洲短流程效益略改善

-

亞洲短流程效益略改善。

數據來源:WIND,紫金天風期貨研究所

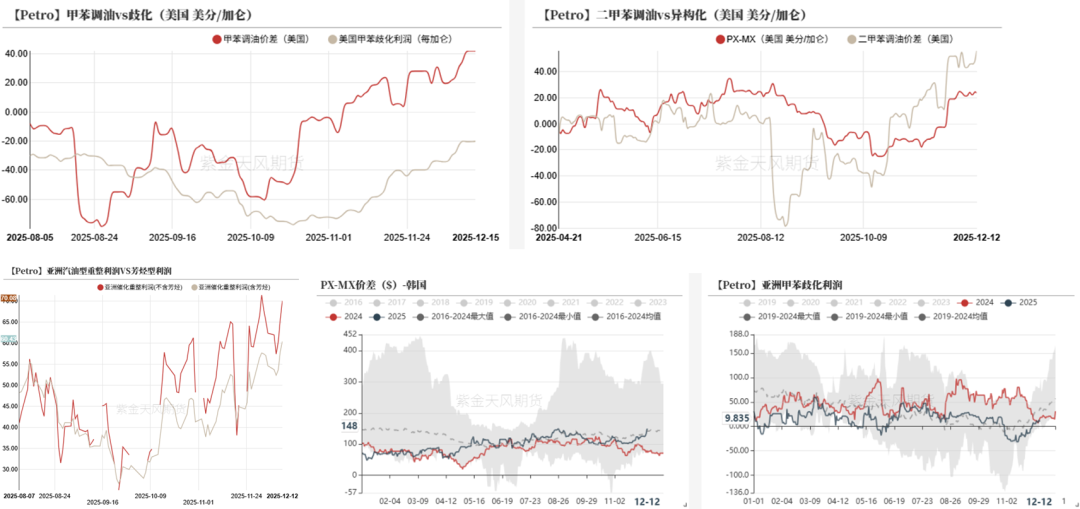

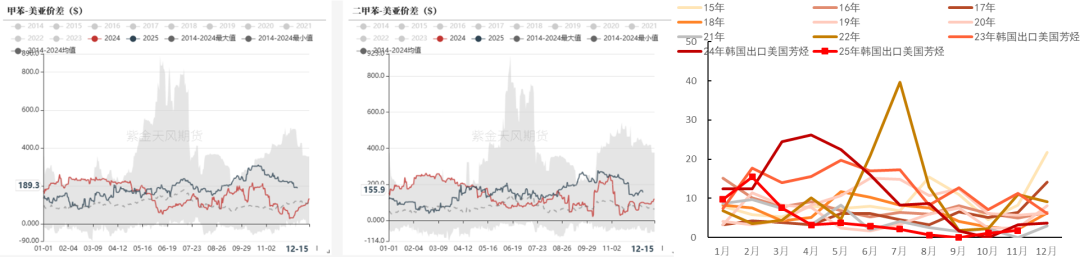

數據來源:WIND,紫金天風期貨研究所芳烴美亞價差略收窄

-

美亞套利價差略收窄,甲苯美亞價差189元,二甲苯美亞價差155.9美元。二甲苯關稅被豁免。

-

10-11月韓國出口美國芳烴略有增加,據聞12月有純苯計劃出口北美。年底北美芳烴料備貨略有增加。

數據來源:隆衆資訊,紫金天風期貨研究所

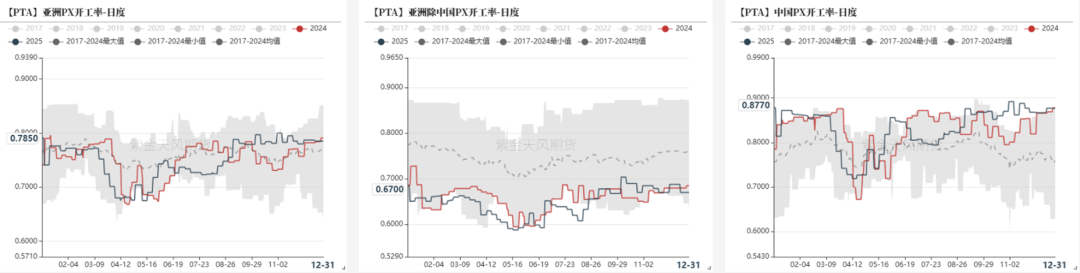

數據來源:隆衆資訊,紫金天風期貨研究所亞洲負荷不低

-

PX裝置動態,國內負荷持穩88.1%,亞洲負荷79.3%。上海石化略降負,浙石化1月有檢修計劃降負。海外變動,GS歧化停車,日本出光一條線重啓,沙特Satorp重啓。

數據來源:隆衆資訊,紫金天風期貨研究所

數據來源:隆衆資訊,紫金天風期貨研究所PX平衡表

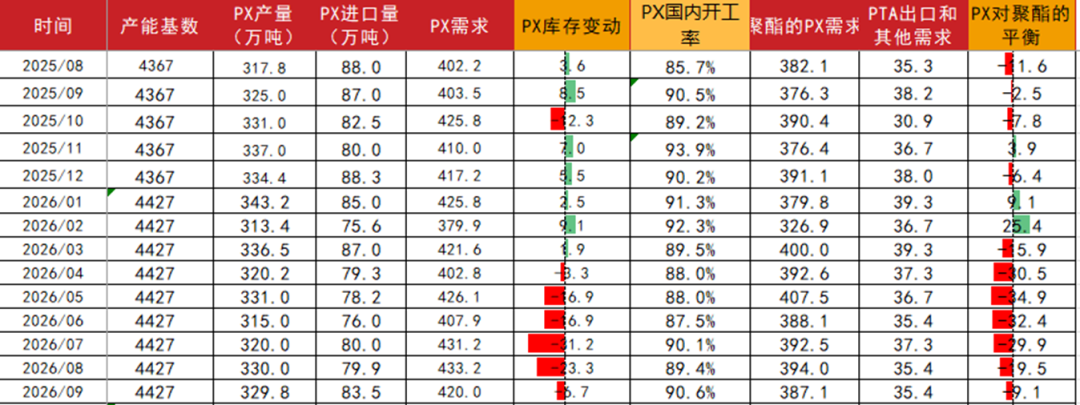

-

PX整體格局預期不差,短期供需變化不大,關注低買的機會。

-

PX裝置動態,國內整體88%高位,亞洲79.3%。上海石化略降負,浙石化1月有檢修計劃降負。海外變動,GS歧化停車,出光一條線重啓,沙特Satorp重啓。

-

平衡來看,PX供需松平衡,PXN280附近估值不低,短期震盪,關注低買。

數據來源:CCF,紫金天風期貨研究所

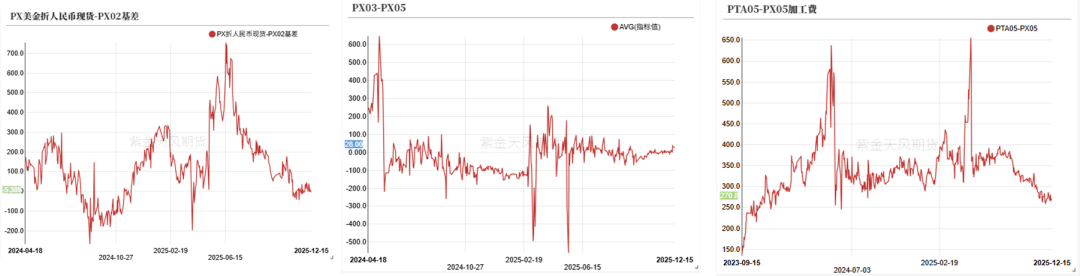

數據來源:CCF,紫金天風期貨研究所PX內外價差企穩、月差持穩偏強,TA盤面加工費底部

-

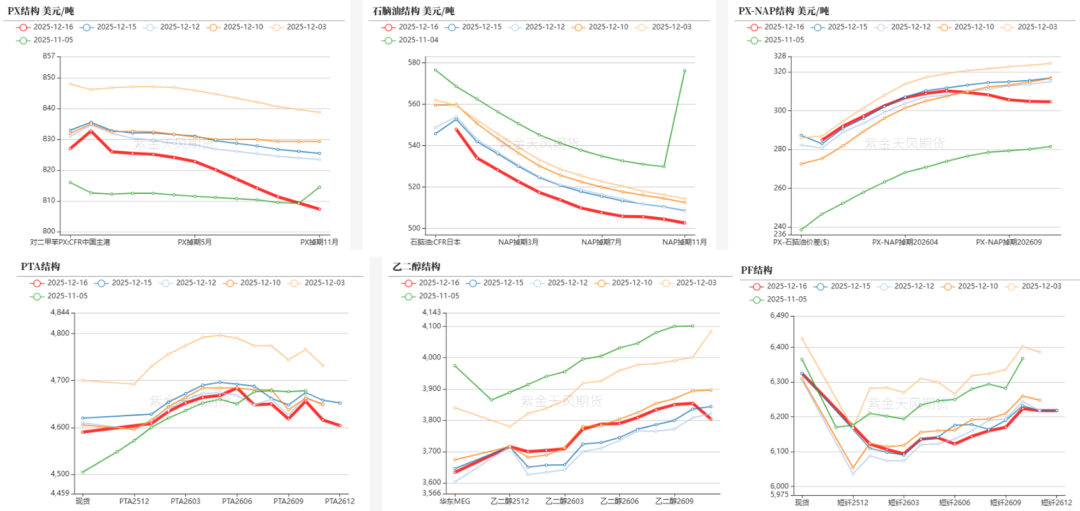

目前市場PX外盤-內盤價差企穩,PX3-5月差持穩偏強,TA05加工費底部。

數據來源:wind,隆衆資訊,紫金天風期貨研究所

數據來源:wind,隆衆資訊,紫金天風期貨研究所產業鏈價差有修復

-

產業鏈利潤低位略修復,估值主要集中在PXN,近期回升至高位,PTA加工費維持低位。

-

目前PTA-原油價差修復,反映了一定的利好預期,PXN整體略偏高,關注需求淡季回調後做擴PTA加工費機會。

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所EG邊際檢修增加

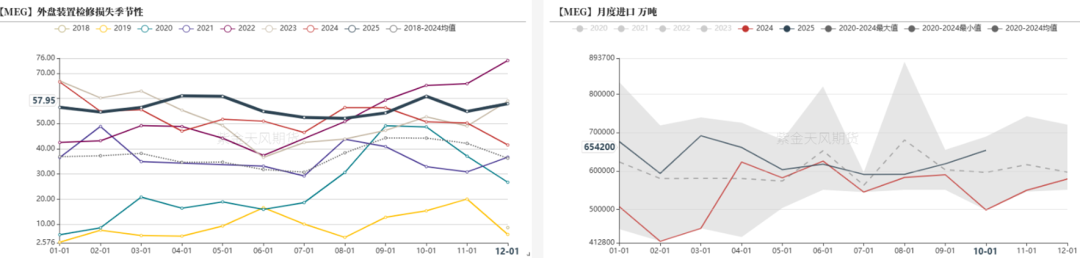

乙二醇負荷高位略降

-

MEG整體負荷高位略降。截至12月12日乙二醇總負荷69.93%,煤制負荷72%,油制工藝檢修/降負增加。

數據來源:CCF,紫金天風期貨研究所

數據來源:CCF,紫金天風期貨研究所EG開工率略回升

-

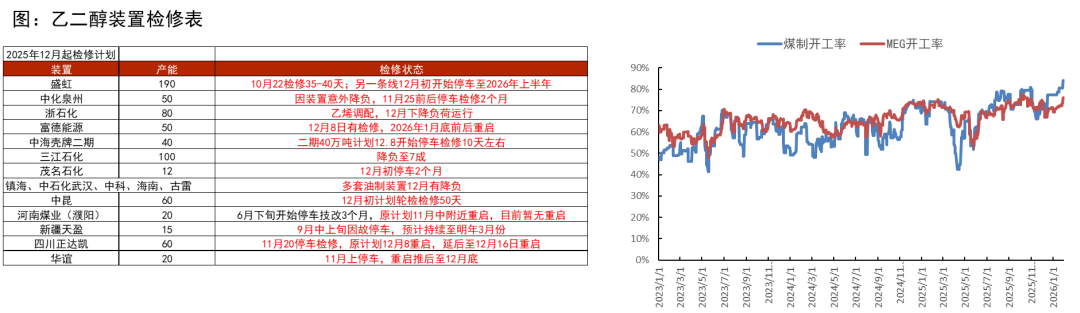

乙二醇裝置動態,國內檢修略增整體負荷下降至69.9%,合成氣制72.17%。中海殼牌2期、富德12.8檢修,中化泉州檢修中,盛虹100萬噸檢修時間較長,鎮海、中石化武漢、中科煉化、海南煉化和古雷有降負計劃,三江100萬噸裝置負荷降至7成;合成氣制華誼重啓延後至月底、正達凱12月中檢修計劃結束重啓,中昆計劃外更換催化劑輪流檢修50天。

-

新裝置,寧夏暢億20萬噸新裝置出料提負中。

數據來源:CCF,紫金天風期貨研究所

數據來源:CCF,紫金天風期貨研究所EG利潤略壓縮

-

乙二醇利潤壓縮,油制維持虧損,煤制虧損增加。邊際上油制裝置檢修有增加。

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所海外裝置檢修有增加

-

海外裝置檢修增加,中國台灣中纖檢修中,東聯重啓,印度IOC、美國南亞檢修中,沙特45萬噸裝置計劃檢修,伊朗2套裝置檢修計劃檢修,科威特53萬噸、加拿大35萬噸、印度20萬噸裝置計劃12月底檢修,部分裝置降負中。

-

11-12月到港不低,11-12月進口預估65萬噸、65萬噸。1-2月到港或有下降。

數據來源:海關總署,紫金天風期貨研究所

數據來源:海關總署,紫金天風期貨研究所港口庫存回升

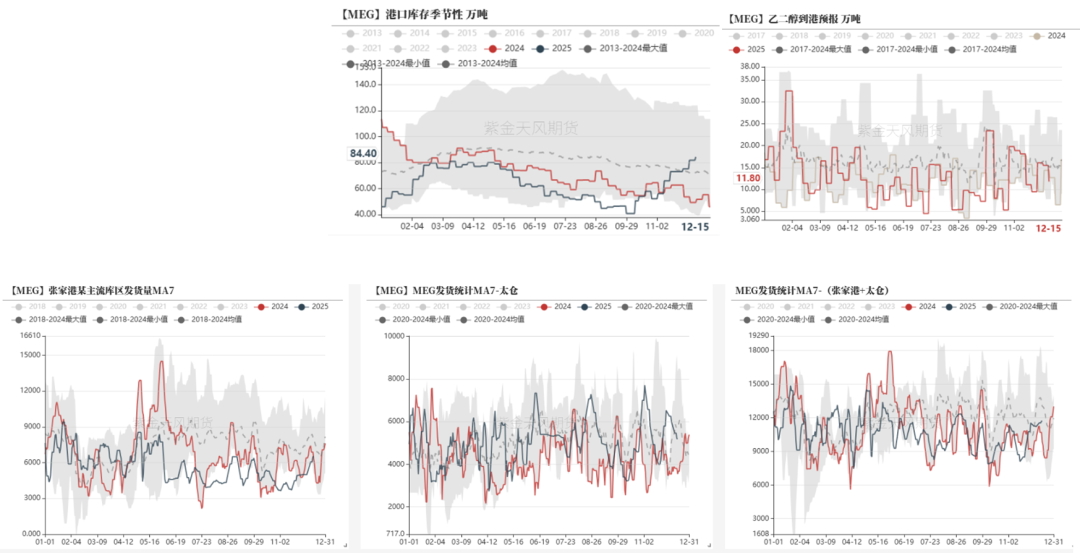

-

截止12月17日,華東主港地區MEG港口庫存約84.4萬噸,按月上周增加2.5萬噸。

-

從到港量來看,12.8-12.14,預計到貨總量在15.5萬噸附近,實際到港14萬噸。12.15-12.21預計到港11.8萬噸,下旬到港預報中性偏高,港口庫存預期略回升。

-

聚酯工廠乙二醇原料備貨天數13.9天(+0.1),下游備貨略回升。

數據來源:CCF,紫金天風期貨研究所

數據來源:CCF,紫金天風期貨研究所乙二醇平衡表

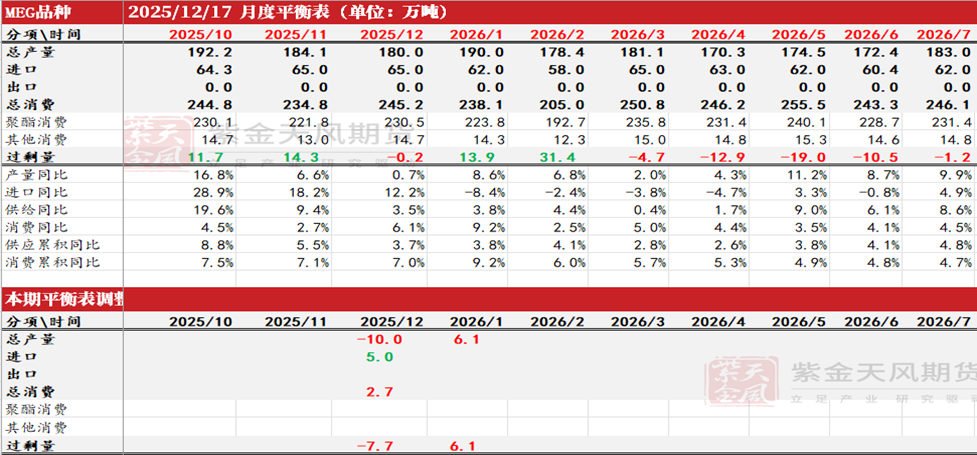

-

乙二醇供應端邊際有改善,油煤檢修有增加,12月平衡有改善,短期下方空間不大,預期仍然面臨累庫壓力,短期低位震盪。

-

供應端,乙二醇國內檢修略增,整體負荷下降至69.9%,合成氣制72.17%。中海殼牌2期、富德12.8檢修,中化泉州檢修中,盛虹100萬噸檢修時間較長,鎮海、中石化武漢、中科煉化、海南和古雷計劃降負,三江100萬噸裝置負荷降至7成;合成氣制華誼檢修延長,正達凱重啓中,中昆更換催化劑輪流檢修50天。寧夏暢億20萬噸新裝置出料提負中。海外裝置檢修增加,中國台灣中纖檢修中,東聯重啓,印度IOC、美國南亞檢修中,沙特45萬噸計劃檢修,科威特53萬噸、加拿大35萬噸、印度20萬噸裝置計劃12月底檢修,部分裝置降負中。

-

需求端,聚酯12.12日負荷至91.6%,11-12月負荷評估91%、91%(+1%),終端訂單略走淡,織造開工略降,成品庫存回升,下游備貨1-2周。

-

平衡來看,供應略有改善,國內和進口預期均有改善,12月維持平衡,1-2月小幅累庫壓力,估值不高,短期預計震盪。

數據來源:CCF,紫金天風期貨研究所

數據來源:CCF,紫金天風期貨研究所價差結構

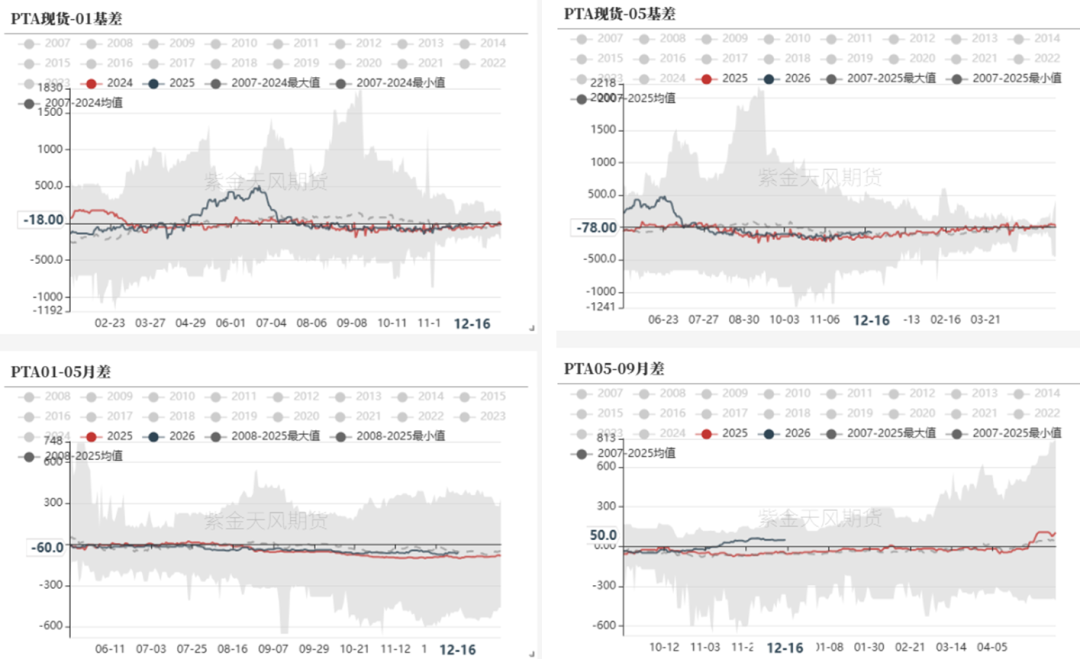

PTA基差偏強,5-9月差略回落

數據來源:WIND,CCF,紫金天風期貨研究所

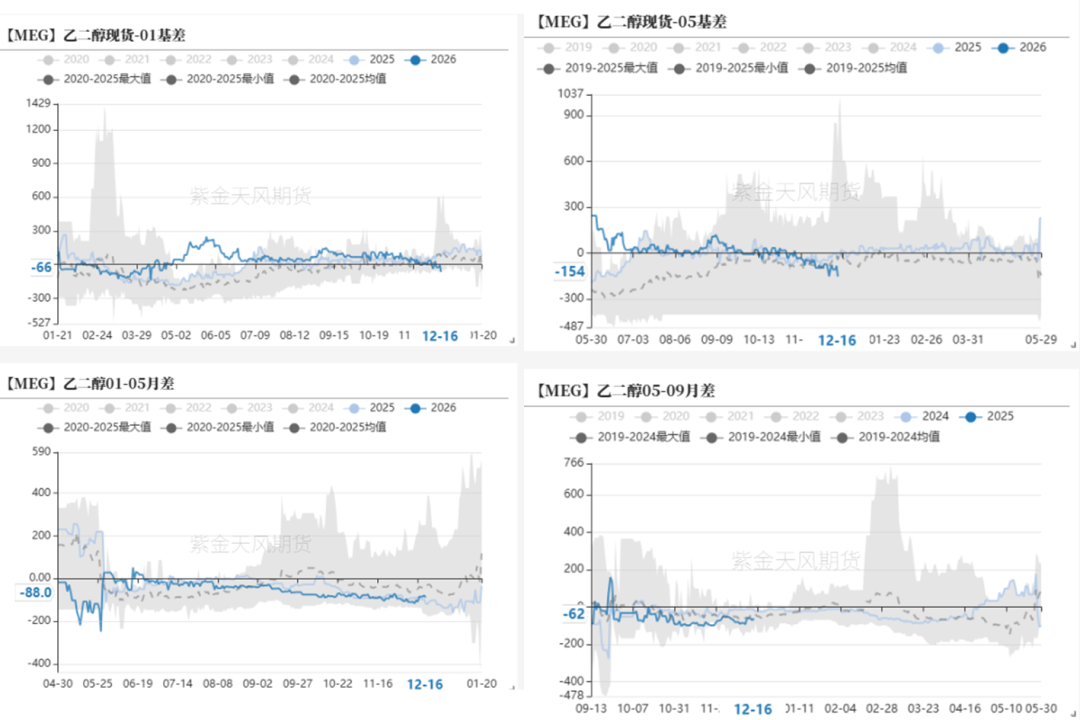

數據來源:WIND,CCF,紫金天風期貨研究所乙二醇基差走弱,月差企穩

數據來源:WIND,CCF,紫金天風期貨研究所

數據來源:WIND,CCF,紫金天風期貨研究所遠月結構

數據來源:鄭商所,大商所,新交所,紫金天風期貨研究所

數據來源:鄭商所,大商所,新交所,紫金天風期貨研究所責任編輯:戴明 SF006