MiniMax押注C端超級應用,付費用戶破177萬,毛利率由負轉正至23%;智譜深耕B端本地部署,服務8000家機構,毛利率高達50%。兩家公司研發投入均超營收數倍,背靠阿里、騰訊等頂級資本,卻走出ToC與ToB截然不同的商業化路徑。此外,阿里、騰訊、米哈遊等巨頭身現兩家公司股東名單。

在48小時的窗口期內,中國大模型領域的兩隻「獨角獸」相繼向港交所遞交招股書。

12月19日及12月21日,北京智譜華章科技股份有限公司(下稱「智譜」)與上海稀宇科技有限公司(下稱「MiniMax」)接連披露港股招股說明書。

這兩份合計近千頁的文件,以前所未有的顆粒度,不僅展示了中國AI大模型企業的真實賬本,更折射出ToC與ToB兩條截然不同的商業化路徑的激烈碰撞。在資本市場的聚光燈下,兩家公司雖然同處大模型賽道,卻在技術底色、收入結構、客戶畫像及成本控制上展現出完全不同的兩個世界。

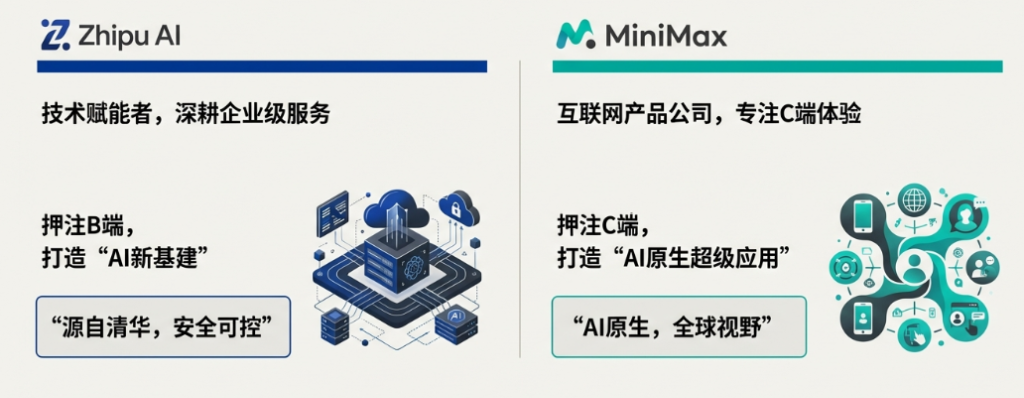

商業模式終局之辯:ToC VS ToB

MiniMax:C端驅動,押注「超級應用」

MiniMax的商業邏輯更接近互聯網產品公司,公司明確打出了「AI原生產品(AI Native App)」的旗號,核心產品包括全模態交互平台Talkie(海外版)/星野(國內版)。

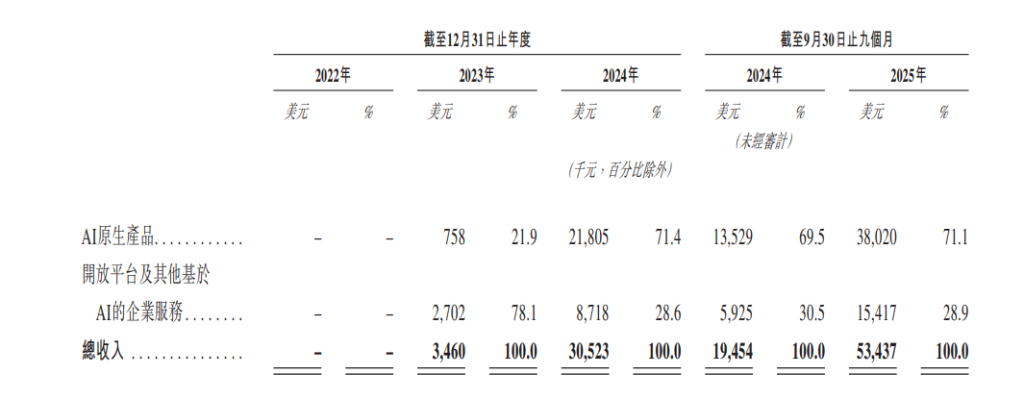

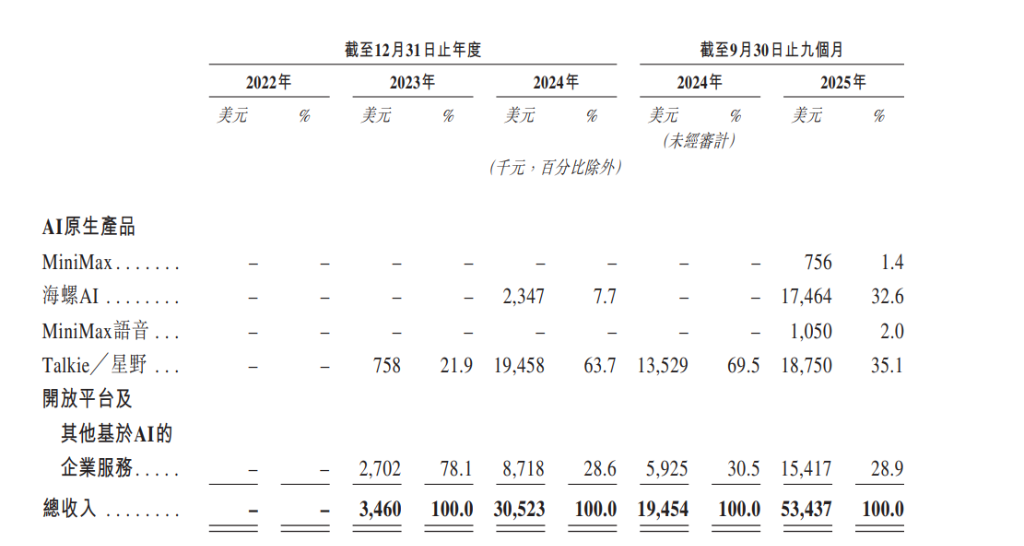

MiniMax招股書顯示,「AI原生產品」是其絕對支柱。2023年該板塊收入僅75.8萬美元,而到了2024年飆升至2180萬美元,2025年前9個月更是達到3802萬美元,佔總收入的71.1%。

而這一增長背後是用戶規模的井噴。MiniMax旗下產品如Talkie/星野的平均月活用戶(MAU)從2023年的310萬增長至2025年9月的2760萬。更關鍵的是,其付費用戶數在2025年前9個月達到了177.16萬,每位付費用戶的平均支出(ARPPU)從2023年的6美元提升至15美元。這表明MiniMax已經跑通了「用戶增長-留存-付費」的C端閉環。

用戶數據: 截至2025年9月30日,其 AI 原生產品累計服務超2億用戶,平均月活躍用戶(MAU)達到2764萬。

變現模式: 主要通過訂閱、虛擬物品內購及在線營銷服務變現。其中 Talkie/星野通過用戶與虛擬角色的深度互動,構建了強大的用戶粘性。

值得注意的是,MiniMax的「偏科」不僅在C端App,其在音頻模態上的B端輸出已成隱形巨頭。

招股書披露,其Speech-02語音模型被公認為全球頂尖。數據顯示,2023年其第一大客戶(貢獻37.2%營收)被描述為「總部位於上海的數字閱讀與IP開發巨頭」(注:對應閱文集團等行業特徵)。這意味着,市面上大量有聲書、播客及內容平台的AI伴讀/配音功能,底層均由MiniMax提供。這種「C端產品賺流量,B端音頻賺技術溢價」的模式,解釋了其開放平台為何能維持近70%的超高毛利。

智譜AI:B端為王,深耕「本地部署」

智譜AI則走出了一條典型的企業級服務路徑,公司更像是一個技術賦能者。

作為中國首個發布千億參數大模型 GLM-130B 的公司,智譜AI 圍繞MaaS(模型即服務)平台構建商業版圖。

截至2025年6月30日,其本地化部署(私有化部署)收入達到1.62億元人民幣,佔總收入比例高達84.8%。

這一數據反映了智譜目前的客戶結構:主要服務於對數據安全、私有化部署有剛性需求的央國企及大型機構。截至2025年6月30日,智譜已為超過8,000家機構客戶提供服務,覆蓋科技、金融、公共服務等多個行業;其 GLM 系列模型在開源社區累計下載量超4500萬次。

技術底色:全模態 vs 預訓練框架

在技術路線上,兩者雖殊途同歸於 AGI,但側重點各有千秋。

MiniMax: 強調全模態能力。招股書顯示,其模型矩陣涵蓋文本(MiniMax M系列)、語音(Speech-02)、視頻(Hailuo-02)及音樂。特別是其視頻生成模型 Hailuo-02,發布後在獨立測評排行榜中位居全球前列。公司還重點提及了其專有的MoE(混合專家)架構及線性注意力機制,旨在降低推理成本,這對於C端大規模應用至關重要。

智譜AI: 強調學術底蘊與GLM框架。源自清華大學知識工程實驗室(KEG),智譜AI 早在2020年就啓動了 GLM 預訓練框架的開發。其技術亮點在於GLM-4.5基座模型及AutoGLM智能體,後者能夠模擬人類操作手機和電腦,實現從「對話」到「執行」的跨越。智譜AI 在招股書中多次提及「安全」與「可控」,這與其服務大型企業和公共部門的定位高度契合。

財務解構:盈利能力的試金石——毛利率

毛利率是衡量AI公司技術溢價能力的核心指標。在此次披露中,MiniMax在API業務上的表現令市場意外,而智譜AI在雲端業務上則顯露疲態。

MiniMax:C端變現提速,毛利由負轉正

MiniMax的整體毛利率經歷了過山車式的修復:2023年為-24.7%,2024年轉正為12.2%,2025年前9個月進一步提升至23.3%。

最值得注意的是其B端業務——「開放平台及其他企業服務」。儘管該業務營收佔比下降,但在2025年前9個月,其毛利率高達69.4%。這一數字遠超行業平均水平,暗示MiniMax在模型推理成本控制、API定價權或技術架構(如MoE架構、線性注意力機制)上取得了顯著的效率優勢,能夠以更低的算力成本支撐商業化服務。

招股書顯示,其開放平台深入服務了「數字閱讀」與「互聯網服務」巨頭,這表明MiniMax不僅自己做超級App,也是喜馬拉雅、閱文等內容巨頭背後的「AI造音師」。

同時,據 MiniMax 招股書顯示,公司營收增長迅猛。2023年營收為3460萬美元,而到了2025年前三季度(截至9月30日),營收已達到5344萬美元,按年大幅增長。

智譜AI:B端穩健增長,毛利率高達50%

招股書顯示,2022年至2024年,智譜AI收入分別為5741萬元、1.25億元及3.12億元,複合年增長率超過130%。截至2025年6月30日止六個月,智譜AI 實現營收1.91億元。

而智譜AI的整體毛利率保持在50%的較高水平,這主要得益於本地化部署業務高達59.1%的毛利率(2025 H1數據)。本地化部署通常包含軟件授權與技術服務,具有較高的溢價空間。

不過,公司雲端部署(MaaS)業務卻亮起了紅燈。招股書顯示,該業務毛利率從2022年的76.1%一路下滑,至2025年上半年已跌至-0.4%,出現毛利虧損。智譜在招股書中坦承,這是由於「順應市場趨勢降低服務價格」。這反映出國內大模型API市場的價格戰已極其慘烈,單純的MaaS模式目前難以盈利。

研發投入的「軍備競賽」:誰在不計成本?

大模型行業仍是「吞金獸」。兩家公司的研發投入強度均處於高位,但智譜AI的投入顯得更為激進。

智譜AI:超飽和投入

2025年上半年,智譜AI的營收為1.91億元,但同期研發開支高達15.95億元。這意味着每賺1塊錢,就要投入超過8塊錢進行研發,研發費用率高達835.4%。這種「超飽和」投入主要用於算力服務費(11.45億元)及研發人員薪酬,顯示出智譜在追趕SOTA(當前最佳)模型能力上的堅定決心。

MiniMax:效率提升

MiniMax雖然也在燒錢,但得益於營收的快速拉升,其研發費用率正在快速收斂。2023年其研發費用率曾超過2000%,但到了2025年前9個月,已降至337.4%(研發支出1.8億美元 vs 營收0.53億美元)。這表明隨着C端產品的放量,MiniMax正在逐步攤薄鉅額的研發成本,經營槓桿效應開始顯現。

全球化與地域風險:不同的戰場

在地域分佈上,兩家公司也選擇了不同的戰場。

MiniMax:出海是重點

MiniMax是一家高度全球化的公司。招股書顯示,2025年前9個月,其來自中國內地的收入僅佔26.9%,而來自美國市場的收入佔比達20.4%,其他海外地區佔比也較高。其爆款產品Talkie主打海外市場。

智譜AI則主要聚焦國內市場,雖然其招股書顯示有部分海外收入(2025H1東南亞佔比11.1%),但核心仍是服務中國內地的政企客戶。

資本局:巨頭雲集的股東名單

兩家獨角獸的背後,是中國頂級科技資本的半壁江山。

MiniMax: 創始人閆俊傑博士持股並通過投票權架構控制公司。股東名單中,阿里(Alisoft China) 持股約13.66%,騰訊持股約2.58%。此外,知名遊戲公司米哈遊也是其重要股東,持股超5%。

智譜AI: 股東結構更為多元,兼具市場化與國資背景。除螞蟻集團、騰訊、美團、小米等互聯網巨頭外,還引入了社保基金中關村創新基金、北京市人工智能產業投資基金等國資平台,以及高瓴、君聯資本等老牌VC。

總結與展望

目前,MiniMax賬上現金及金孖展產充裕(合計約10億美元),智譜AI現金及現金等價物也達到25.5億元人民幣。短期內,兩家公司或許都有足夠的「彈藥」繼續這場技術長跑。

此次港股遞表,實際上是將兩種商業敘事擺在投資者面前:

MiniMax敘事: 這是一個關於「AI原生超級應用」的故事。投資者需判斷其C端產品能否持續保持高留存,以及其模型推理效率能否持續領先,最終跑通「流量變現覆蓋算力成本」的互聯網邏輯。

智譜AI敘事: 這是一個關於「AI新基建」的故事。投資者需考量其在B端市場的護城河有多深,以及本地化部署的高毛利能否在未來抵消鉅額的基礎模型研發投入。

誰能成為「全球大模型第一股」尚無定論,但這兩份招股書無疑宣告了中國AI行業已經從「百模大戰」的技術喧囂,進入了商業化落地的深水區。