文 | AIX財經(AIXcaijing),作者 | 金璵璠,編輯 | 魏佳

一紙招股書,揭開了「中國版OpenAI」智譜AI的神祕面紗,也把一個備受關注的話題拋到台前:在中國大模型的牌局中,智譜AI究竟排第幾?

12月19日,這家頂着「清華系」光環的明星公司在通過港交所聆訊後,披露了招股書,向「全球大模型第一股」發起最後衝刺。

一時間,所有人的目光都聚焦在這家成立僅6年的年輕公司身上,最受關注的,除了它豪華的股東陣容(美團、阿里、騰訊、小米)和超過240億元的估值,還有一張頗具話題性的中國大模型廠商「座次圖」。

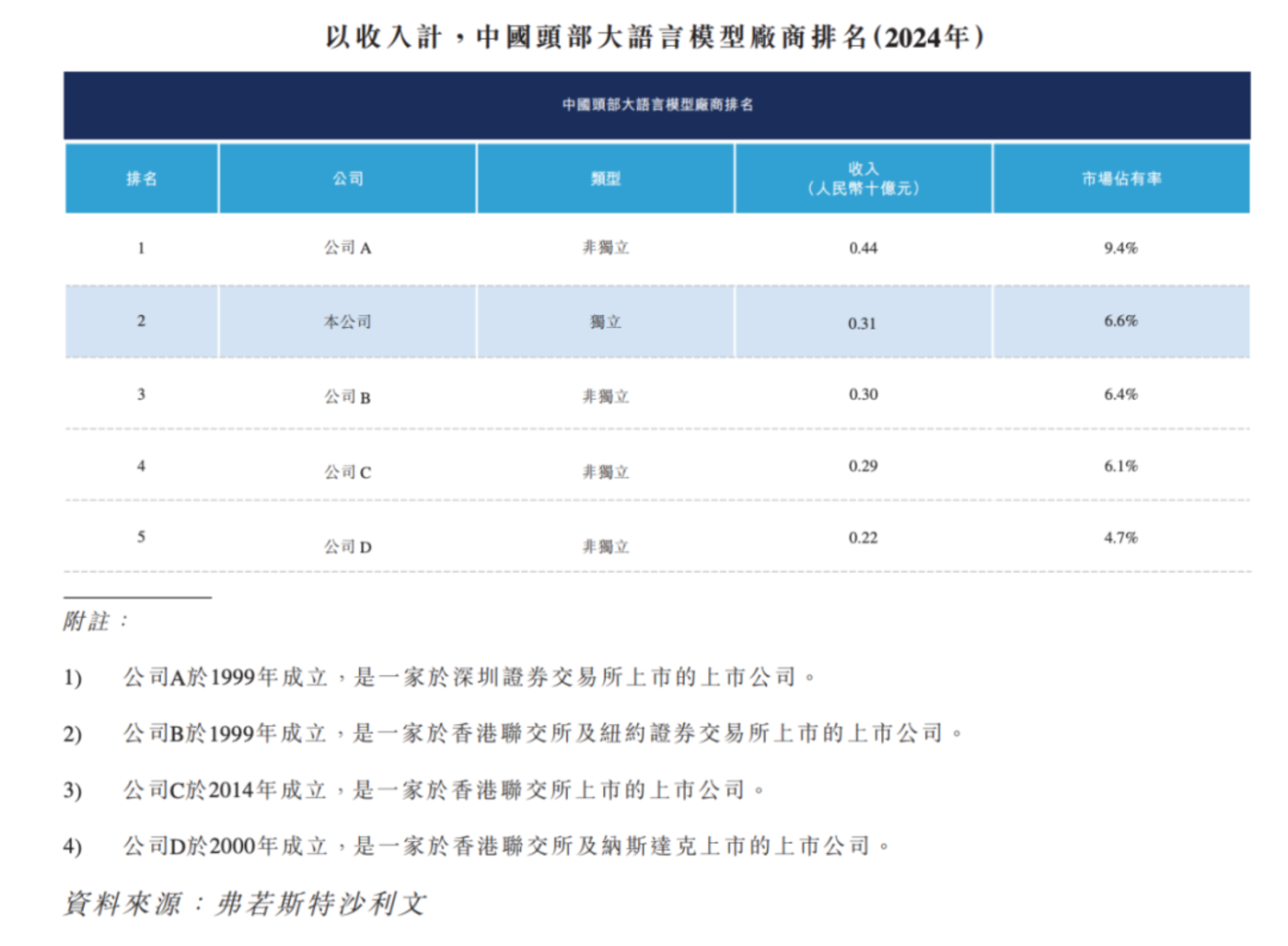

A、B、C、D推測分別為科大訊飛、阿里巴巴、商湯科技、百度 圖源 / 智譜AI招股書

智譜AI在招股書中援引了諮詢公司弗若斯特沙利文出具的一份排行榜:按2024年收入,智譜AI以3.1億元的收入、6.6%的份額,位列中國大模型廠商第二,僅次於科大訊飛,力壓阿里、百度(公司名稱根據招股書推斷)。按此報告,智譜AI是中國最大的獨立大模型廠商。

一時間,「智譜AI,領先字節阿里了?」的討論四起。

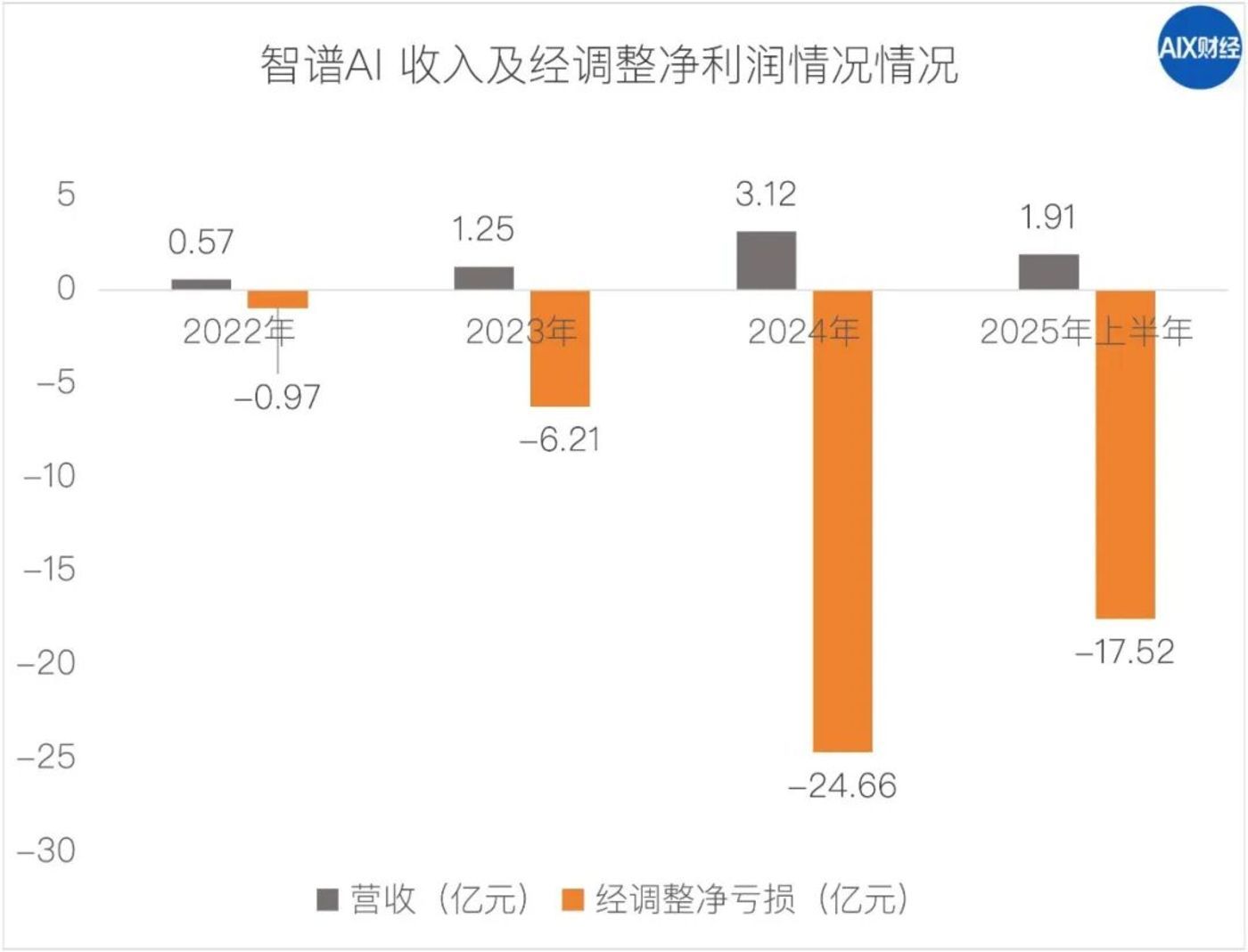

排名背後,另一組數字同樣醒目。2024年,智譜AI經調整淨虧損達24.7億元。2025年上半年虧損仍在加劇,營收1.9億元對應經調整淨虧損17.5億元。

高速擴張與持續虧損並行,幾乎是當前大模型公司的共同特徵,也折射出這一行業高研發、長周期的普遍挑戰。

因此,要看清智譜AI的真實位置,我們或許不能只依賴一份報告中的單一維度排名,而需要回到三個更本質的問題:智譜AI究竟是怎樣一家公司?它的財務狀況說明了什麼?以及,牌桌之上真實的戰局究竟如何?

智譜AI,是一家怎樣的公司?

要理解智譜AI,首先要了解它的「出身」。

智譜AI的創始班底,幾乎全部來自清華大學計算機系的知識工程實驗室(KEG)。這個KEG實驗室,來頭不小。它成立於1996年,是中國從事自然語言處理(NLP)和知識圖譜研究的機構之一,在中國AI的江湖裏,是一個泰山北斗般的存在。

可以說,當很多大廠啱啱開始摸索AI的時候,KEG已經在這個領域默默耕耘了二十多年。

智譜AI的CEO張鵬,2002年碩士畢業後就加入了KEG實驗室,並主導研發了科技情報平台AMiner——這被視為智譜AI的技術雛形。而公司的靈魂人物、首席科學家唐傑教授,更是KEG實驗室的核心人物。

這種「科學家組團創業」的配置,最直接的好處就是技術上有先發優勢。

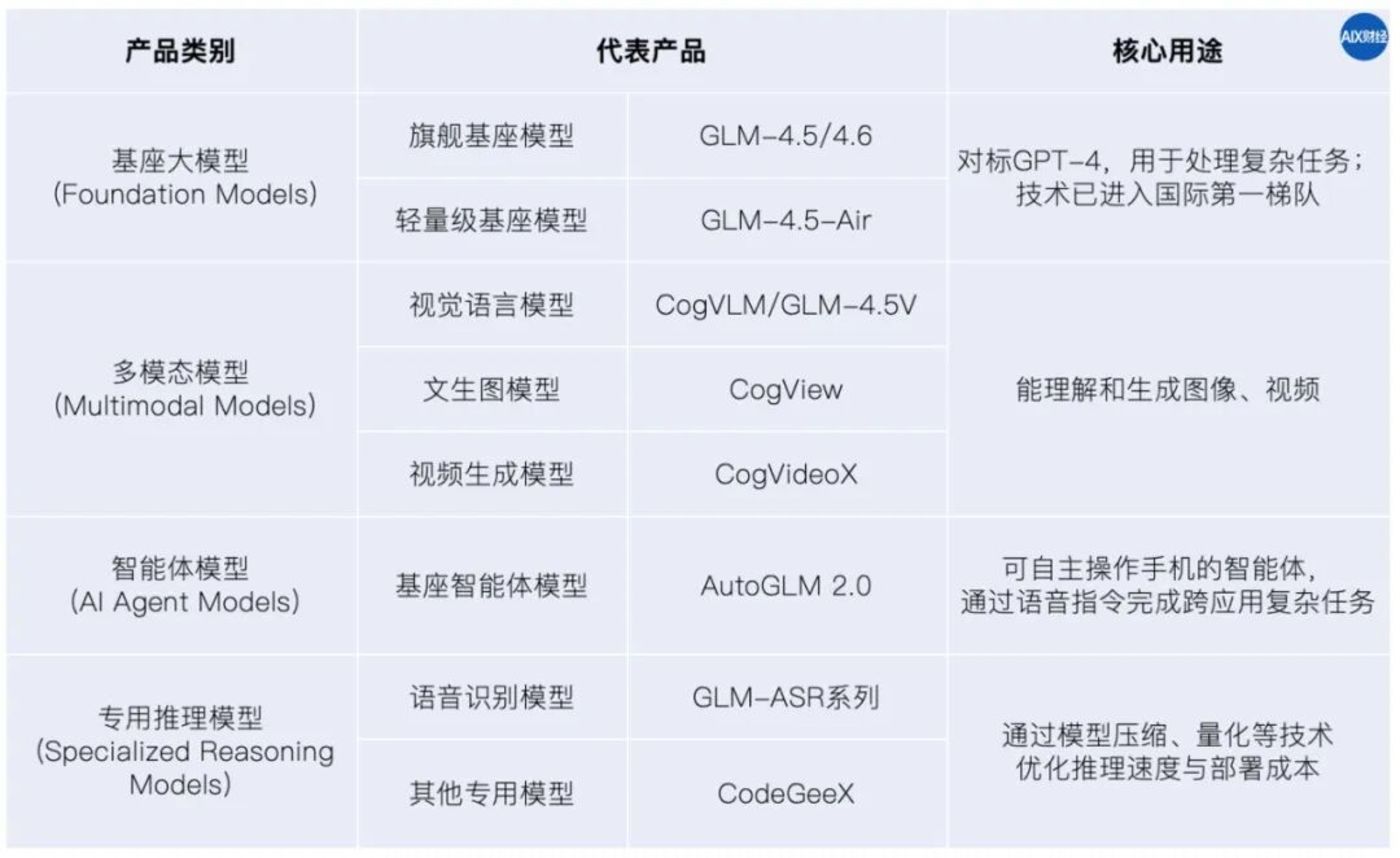

當2022年底ChatGPT橫空出世,整個行業都在忙着追趕時,智譜AI顯得相對從容。我們來看一下這家公司的技術時間線:

2021年,啓動GLM框架研發,並於2022年8月推出千億級大模型GLM-130B,成為國內最早的同類模型之一,發布時間早於ChatGPT。

2023年,推出ChatGLM,成為中國最早的對話式大模型之一,並在開源社區引發巨大反響。

2024年,推出GLM-4系列,性能全面對標GPT-4,並在多項權威基準測試中取得了不錯的成績。

這種快人一步的研發布局,讓智譜AI在後來的「百模大戰」中,手裏多了幾張牌。它不僅有能與巨頭抗衡的旗艦模型,還搞出了像AutoGLM 2.0這樣能自主操作手機的智能體(Agent)。

對於「學院派」出身的智譜AI,如何將學術優勢轉化為商業優勢,一直是外界關注的焦點。一位關注AI投資的從業者李超打了個比方,智譜AI選擇的路徑,是開一家「模型超市」——也就是所謂的MaaS(Model as a Service,模型即服務)平台。

這個「超市」的生意模式是:把各種模型——從可裝入手機的小模型,到千億參數的基座模型,從處理文本的語言模型,到理解圖像視頻的多模態模型,乃至能夠執行復雜任務的智能體(Agent)——像商品一樣擺在貨架上,客戶需要什麼能力,就通過API接口來調用,按需付費。

「超市」要有人氣,關鍵在於引流。智譜AI的打法是「開源試用—習慣養成—付費轉化」:通過免費的開源模型(如GLM系列),吸引開發者來「試用」,當開發者習慣了智譜AI的工具鏈,並需要更強大的模型能力時,就有可能付費購買其MaaS平台上的商業服務。

這種模式的好處是輕便、靈活,能快速滲透到各行各業。根據招股書,截至2024年9月,智譜AI的MaaS平台已經吸引了超過270萬開發者,輻射全球1.2萬家企業客戶。

搞清楚了智譜AI的商業模式,我們就能更好地理解它在整個行業中的位置。

在中國的大模型賽道,玩家按照「出身」大致可以分為三類:

第一類是互聯網巨頭——阿里(通義千問)、百度(文心一言)、字節(豆包)、騰訊(混元)。它們綜合實力最強,有資金、有算力、有用戶,模型只是其龐大業務版圖中的拼圖之一。

第二類是AI獨角獸——商湯(日日新)、科大訊飛(訊飛星火)。它們在AI領域深耕多年,有特定領域的技術積累和客戶基礎,模型是其業務的延伸。

第三類則是大模型原生創業公司——智譜AI、月之暗面(Kimi)、零一萬物(Yi)、MiniMax等。李超分析,它們all-in大模型,優勢在於專注,但劣勢也在於此,因為沒有多元業務可以「輸血」,必須靠大模型本身實現商業閉環。

綜上所述,智譜AI是一個有技術積累,又有商業野心的獨立選手。接下來,我們看看它的業績表現如何。

財務數據的AB面

智譜AI的財務狀況可以總結為,極具成長性,但也面臨巨大投入壓力。

好的一面是,收入在增長,模式在優化。

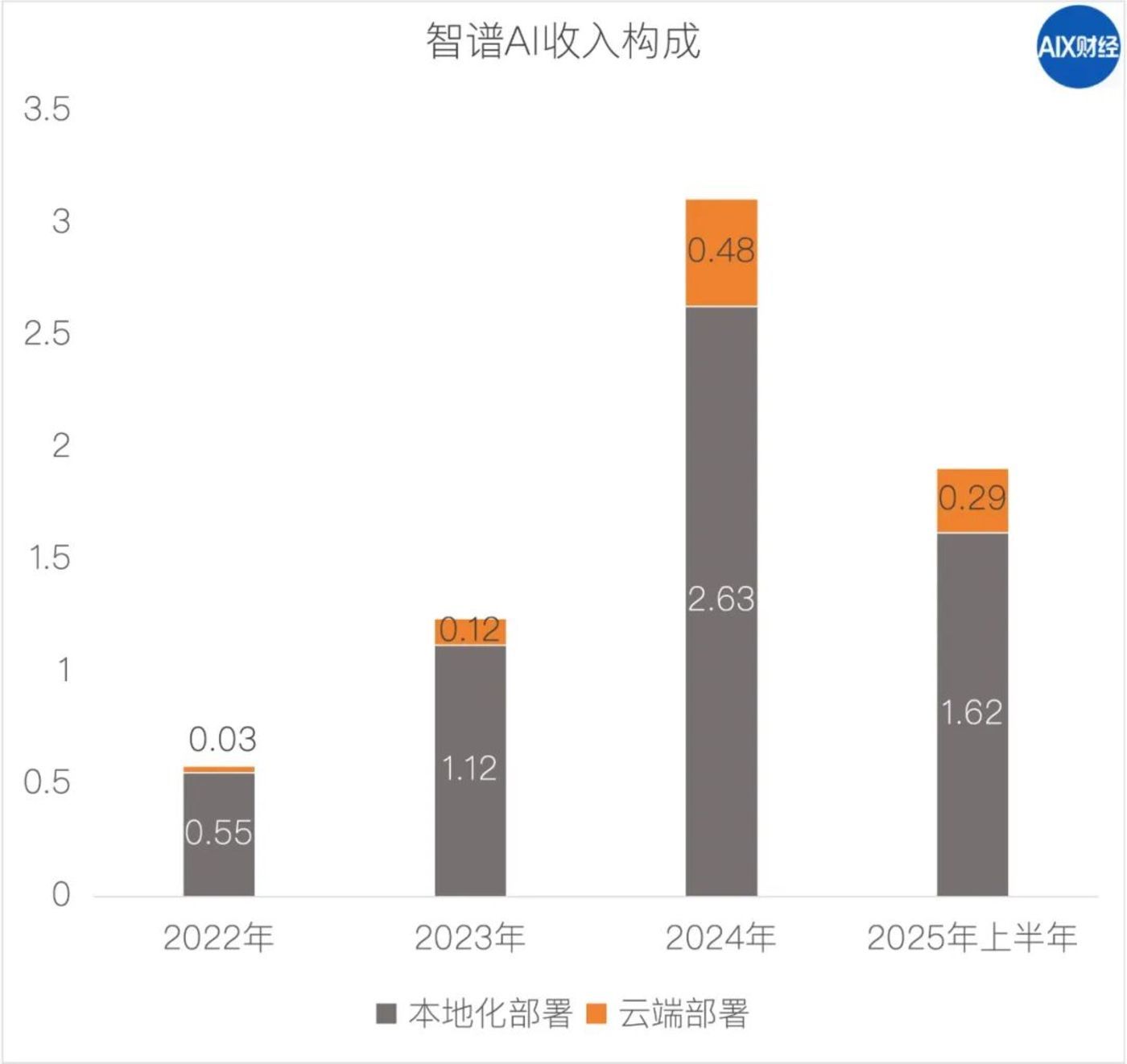

根據招股書,智譜AI的營收增速一直保持在高位,從2022年的0.57億元增長至2024年的3.12億元,三年時間增長五倍多,商業化正在加速。

更值得關注是收入結構的變化。它的收入由兩部分構成:以2024年為例,其收入的85%來自本地化部署(通常指私有化部署),15%來自雲端部署(主要對應其MaaS平台)。

私有化部署,也就是為大企業、大機構提供定製化的大模型解決方案,毛利雖高,但項目周期長、客戶數量有限,難以規模化。

MaaS(模型即服務)平台,是智譜提供雲端API服務的方式,雖然單位利潤不高,但可以服務更多的企業客戶,覆蓋更大的市場。

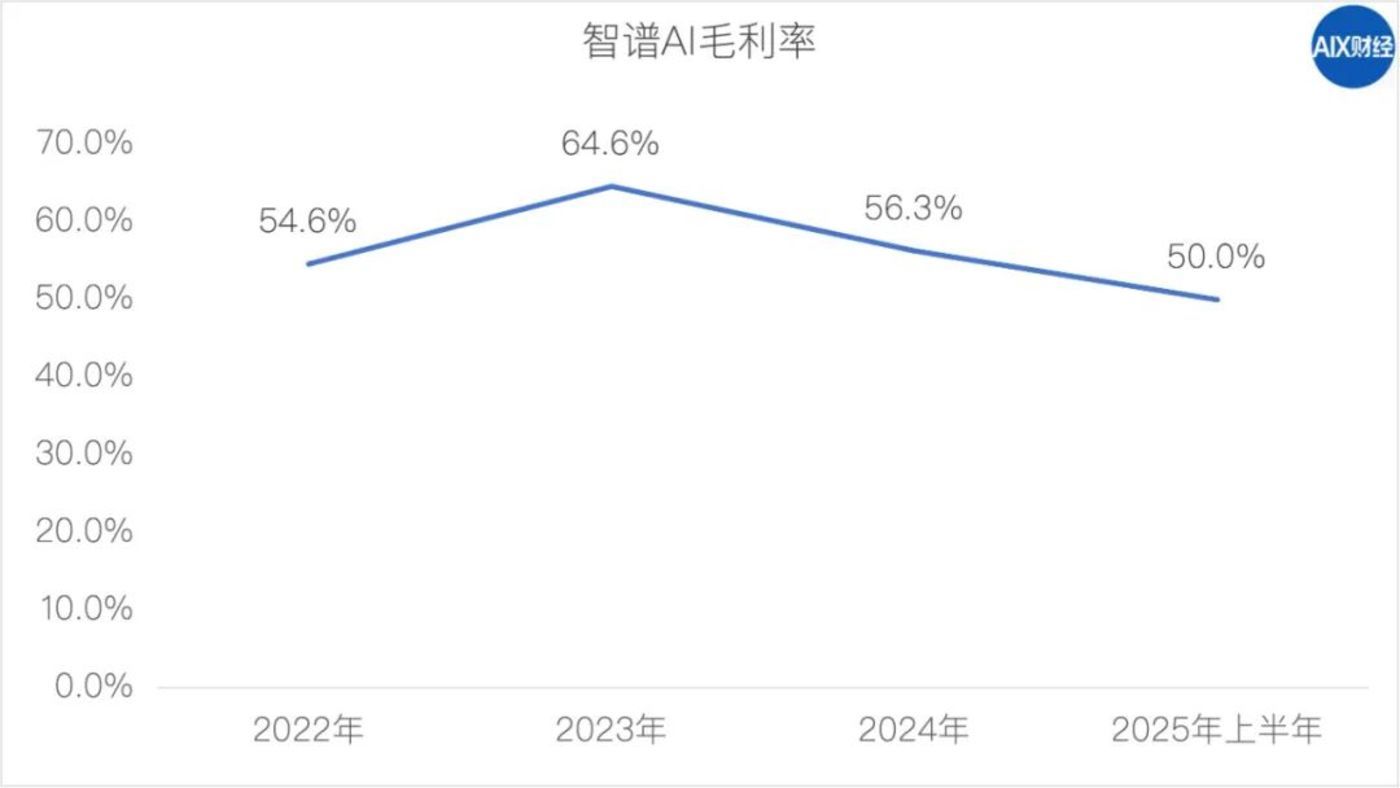

隨着後者佔比的逐漸提高,公司的整體毛利率從2023年的64.6%下降至2025年上半年的50%。這看似不是個好消息,但背後反映的是商業模式的調整:從「高毛利、低規模」向「中等毛利、高規模」轉型。

很多成功的SaaS公司都經歷過這樣的轉變:初期通過高端客戶獲得高毛利,積累資金和口碑,然後逐步推出中端產品和平台產品,擴大市場覆蓋面。

但智譜AI「高增長」故事的另一面,是「高投入、高虧損」。

根據招股書,2025年上半年,智譜AI的財務狀況如下:營收近2億,研發開支約16億,銷售費用約2億,經調整淨虧損17億以上。

這組數據直觀地反映出一點:智譜AI的花錢效率有待提高。

以研發投入為例,2025年上半年,同期研發費用與營收的比例是8.4:1,明顯高於國際巨頭。

據外媒報道,其對標對象OpenAI的這一比例是1.56:1;另一個巨頭Anthropic,即便只算AWS的算力支出(不包括Google Cloud的支出和人員成本),這個比例只有1.04:1。

換句話說,智譜AI的研發投入強度,是OpenAI的5倍以上,是Anthropic的8倍以上。這背後,是所有大模型玩家都無法迴避的「軍備競賽」:必須持續高額投入,訓練更大、更強的模型,購買更多的算力,招攬更頂尖的人才,才能留在牌桌上。

但問題在於,智譜AI作為一家創業公司,體量遠小於OpenAI和Anthropic(它們背後分別有微軟和亞馬遜、谷歌的鉅額投資),卻要承受同樣甚至更高的單位成本。

這恐怕正是其此時上市的關鍵原因。

根據招股書,截至2025年6月30日,智譜AI賬面現金約有25.5億元。按照2025年上半年的現金消耗速度,若以經營活動現金流出淨額(13.3億元/半年)計算,現金儲備可維持約1.9年;若以經調整淨虧損(17.5億元/半年)估算,則可維持約1.5年。

考慮到公司處於快速擴張期,實際的現金消耗速度可能進一步加快,因此儘快完成孖展或上市「輸血」,對智譜而言至關重要。

儘管其在招股書中強調自身「彈藥庫充足」,稱截至2025年10月31日,現金及現金等價物、短期投資和可動用銀行孖展合計89.43億元。但需要注意的是,這89億裏,現金加上可快速變現的「短期投資」,只有28億,剩下的61億,是銀行給的授信額度。

更值得警惕的是,智譜AI的短期投資在三個月時間裏(自2025年6月30日至10月31日),從5.49億元降至2.29億元,減少了約3.2億元 。這或許說明,智譜AI正在動用短期投資以應對現金流壓力。

所以,我們看到了一個增長迅猛,但同時也在承受巨大資本消耗壓力的智譜。既然「入場成本」這麼高,我們該怎麼評估智譜的行業座次?

智譜AI,到底排第幾?

這取決於我們用什麼標準去衡量。

按照其招股書中引用的弗若斯特沙利文數據:2024年中國大語言模型市場規模為53億元,前五名分額總和為33%;其中,智譜AI以3.1億元的收入,位列第二,排在了科大訊飛(4.4億元)之後,阿里(3億元)、商湯(2.9億元)、百度(2.2億元)之前。

根據這份報告的註釋,統計口徑是大語言模型開發平台的收入。

AI創業者周林分析稱,此口徑統計的是「能夠獨立覈算的大模型業務收入」,對智譜AI這樣的「純粹派」選手有利,對業務龐雜的「巨頭」們相對不利。

智譜的業務都圍繞大模型展開,所有收入都能明確歸屬於大模型業務。但阿里、百度等互聯網平台型公司,很多大模型相關的收入因為難以單獨覈算——比如雲服務中集成大模型的收入、解決方案中使用大模型的收入等——大概率被排除在外了。

如果換個更全面的統計方式,排名會如何?

IDC的報告顯示,2024年中國大模型平台主要廠商市場份額(統計口徑與弗若斯特沙利文報告類似,都是狹義的「平台」市場)的排名是:百度智能雲(第一)、阿里雲(第二)、商湯科技(第三)、智譜AI(第四)。

Omdia的報告則從綜合能力評估的角度,將阿里雲評為「領導者」,稱其在戰略執行和能力兩個維度位居第一。

如果我們看一些公開披露的中標數據,更能感受到體量上的差距。根據媒體報道,2024年全年,僅公開可查的大模型中標項目總金額就達到了25.2億元,其中科大訊飛中標金額5.4億元,百度智能雲中標金額3.4億元。

這些數字,都超過了弗若斯特沙利文報告中的統計。這也從側面印證了,巨頭們的大模型相關收入,有很大一部分來自於解決方案、私有化部署、雲服務集成等「非平台」業務。

所以,我們可以得出一個初步結論:如果只看「大模型開發平台」這個細分賽道,智譜AI排在第二的位置是合理的;但放到整個大模型市場的大盤子裏看,它的收入體量就沒那麼靠前了。

這份招股書,讓外界看到了智譜AI的實力與焦慮。它有技術,有生態,有一套看起來可行的商業模式,但也面臨着鉅額虧損、現金流壓力和激烈的市場競爭——短期來看,智譜AI每賺1塊錢,就要虧掉9塊錢。

不過,這也恰恰反映了大模型賽道的殘酷:誰能在技術上保持領先,誰能構建起最強大的生態,誰就能拿走市場的大部分份額。從這個角度看,智譜是用今天的虧損,換取明天在牌桌上的席位。今天的收入排名,不能定義一家公司的未來,如何儘快將技術優勢轉化為可持續的商業閉環,纔是智譜AI真正需要向市場證明的。