近日,智譜AI與MiniMax通過港交所聆訊,IPO在即。這兩家風格迥異的公司——一個被視為「中國版OpenAI」的學院派正統,一個被視為在海外「悶聲發大財」的應用派先鋒,卻幾乎在同一時間,率先拿到了二級市場的船票。

然而,在這場AI新勢力們IPO的生死時速中,一頭房間裏的「大象」卻異常安靜。

月之暗面(Moonshot AI),這家憑藉Kimi曾在大衆層面掀起最大聲量、在一級市場拿到最高單筆孖展的明星獨角獸,至今未有明確的遞表動作。

速途網分析認為,月之暗面IPO的「按兵不動」並非單純的IPO時間表差異,而是反映出月之暗面對於當前公司估值邏輯、商業化進展的不同看法。在同行們衝刺奔向資本市場時,楊植麟和他的月之暗面,究竟在等什麼?

01

累計孖展超100億:資本是鎧甲也是枷鎖

在一級市場,鉅額孖展是實力的證明,但多輪孖展,一步步推高的估值,也可能在IPO的進程中,變成制約因素。

「成立不到兩年,累計孖展額已突破15億美元(約合人民幣108億元)。」這是一個在業內令人印象深刻的數字。從紅杉、真格的天使輪,到阿里、騰訊、美團聯手注資的超大額B輪,月之暗面吸納了中國互聯網半壁江山的資金。

但有業內人士指出:「孖展太多,在上市的時候要考慮更多股東利益。」邏輯很簡單:越晚進來的投資人成本越高,誰也不想承擔虧錢的風險。據悉,月之暗面最新一輪投後估值已在30億至40億美元高位。

同時,如果現在IPO,除了定價,資金流動性也是個問題。AI新勢力們集中IPO,有限的市場資金勢必會被分流,相對理性的港股市場,更會考察幾家公司的基本面。

所以,IPO時機的選擇很重要。相比之下,智譜其孖展節奏相對綿長,國資背景讓其股權結構更穩健,收入模式也好理解;MiniMax海外收入支撐了現金流。而月之暗面手握百億孖展,不僅要對得起AGI的理想,更要對得起百億資金背後的退出回報率。

02

巨頭強勢擠壓,Kimi市場地位收衝擊

讓月之暗面「保持靜默」的第二個原因,或許和產品端的壓力有關。

一年前,Kimi無疑是C端最成功的國產AI產品之一。但這種成功,建立在驚人的算力成本和投放預算之上。據業內推測,為了維持Kimi在長文本推理上的領先體驗,以及在各大信息流平台的曝光,月之暗面每個月的「燒錢率」是一個天文數字。

更嚴峻的是,後來字節跳動進場、DeepSeek破圈,一切不同了。

豆包憑藉字節擅長的算法推薦能力和生態內幾乎「無限」的資金和流量儲備,迅速在DAU上實現了對Kimi的反超。

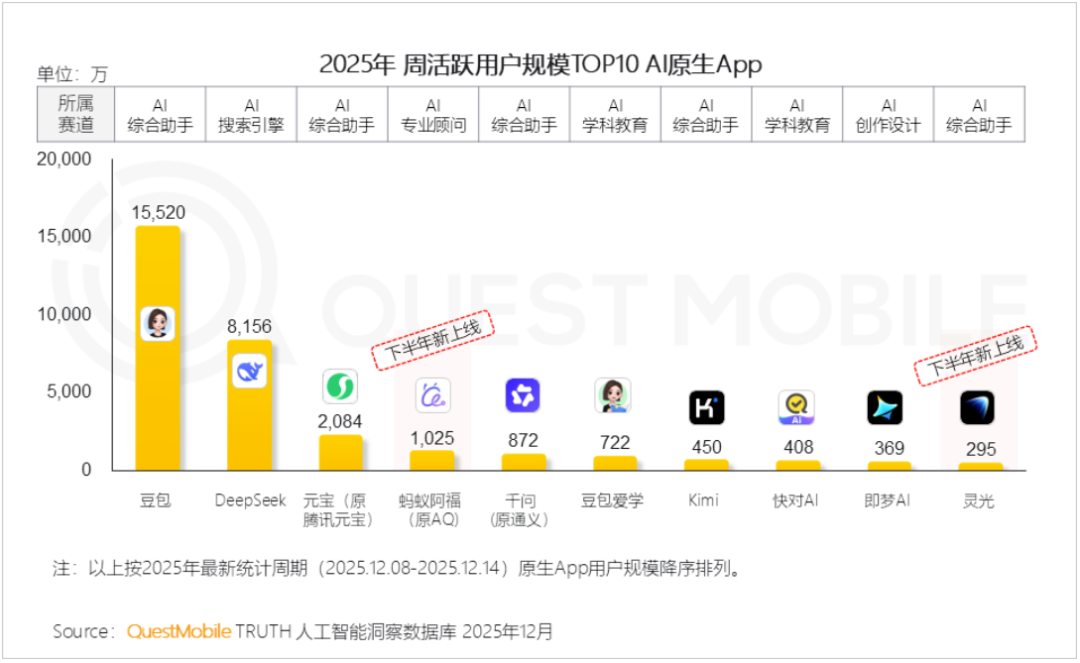

根據QuestMobile最新發布的《2025年12月8日-14日AI原生APP單周活躍用戶規模》數據顯示,字節跳動的豆包用戶規模突破1.5億穩居第一,DeepSeek為8156萬,元寶為2084萬,而Kimi的用戶規模為450萬。

同為QuestMobile發布的《2025年三季度AI應用價值榜》數據,Kimi智能助手的月活躍用戶規模已從2025年第二季度的1407.2萬下降至第三季度的992.6萬,按月下降約30%,市場地位出現明顯下滑。

所以,二級市場投資者會擔心,月之暗面IPO募集資金如何使用的問題,如果最終都變成了百川歸海的廣告費,流向了字節和騰訊的口袋,卻沒能沉澱出足夠深的護城河,那並不是投資者希望看到的。

目前的Kimi,通過打賞機制和API收費,但參考智譜和MiniMax佔絕對大頭的算力採購成本,想必Kimi的商業化收入也難以覆蓋成本。但兩家的商業化路徑理解起來相對容易,MiniMax可以通過Talkie在海外實現規模化營收,智譜可以通過私有化部署簽下政企大單,而月之暗面的「Super App」財務模型尚未驗證,這個階段IPO確實不是好的選擇。

此外,創始團隊此前的循環仲裁風波也是IPO需要考慮的因素。雖然目前該事件沒有公開定論,但在IPO極其嚴格的合規審查面前,任何一點股權糾紛或法律瑕疵都可能成為攔路虎。在這些潛在隱患徹底掃清之前,「按兵不動」或許是律師給出的最好建議。

03

楊植麟能否拿出新的「王炸」?

上市是一把雙刃劍,能夠打開孖展通道,但隨之而來的是財報的壓力、股價波動的干擾以及投資者的「無死角」審視。對於仍需要長期鉅額投入,志在AGI的公司來說,過早上市可能會動作變形。

在AI大模型的牌桌上,不僅要看誰牌技好,更要看誰能一直留在牌桌上。智譜和MiniMax的衝刺,標誌着中國大模型行業從「講故事」階段正式進入了「交業績」階段。留給月之暗面的時間窗口正在變窄,率先登陸資本市場的公司將獲得更充裕的資金和品牌背書,從而在人才爭奪和算力佈局上佔據先機。

月之暗面要面對的,是如何將「戰略定力」變為「戰略主動」,其等的也許不僅僅是一個好的IPO時機,而是一張能真正逆轉局勢的「王牌」。

關注同花順財經(ths518),獲取更多機會