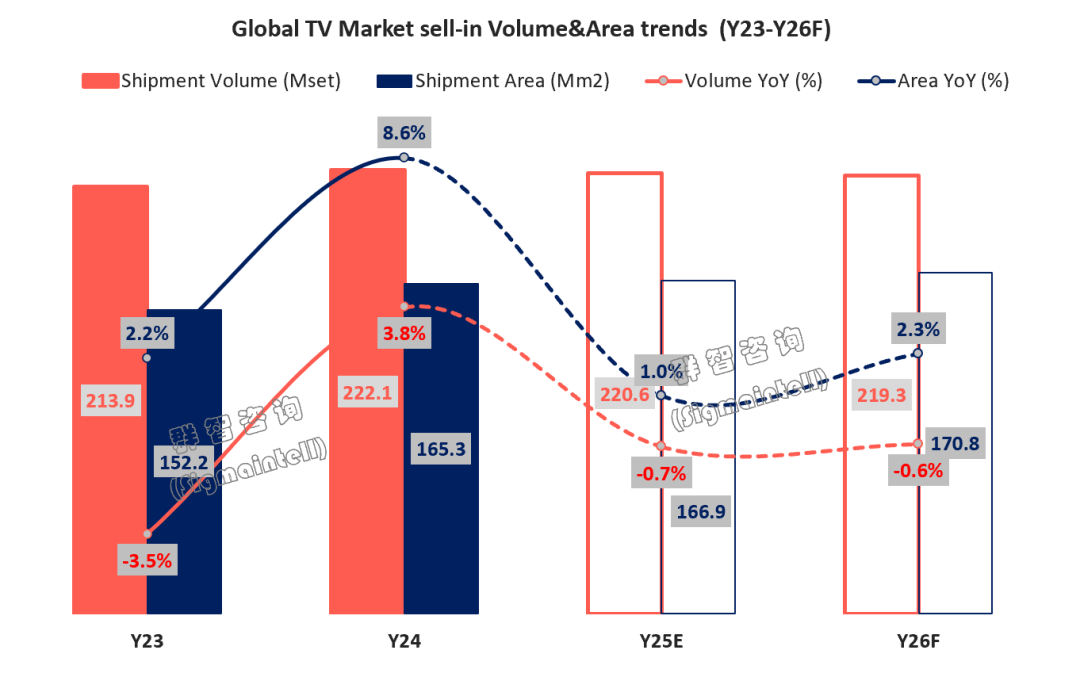

智通財經APP獲悉,2025年全球TV出貨與終端零售市場備貨節奏有一定的錯位,一季度受中國國補強預期以及北美關稅政策擾動,品牌出貨強勁;二季度品牌嚴格進行庫存管理出貨按年下滑,三季度在庫存管理後需求恢復正常,四季度雖終端大促表現不佳,但受世界盃備貨及半導體器件價格上漲提前拉貨推動出貨量超預期。根據羣智諮詢數據顯示,2025年全球出貨量預計為2.21億台,按年下降0.7%。

展望2026年,雖然世界盃賽事拉動,北美退稅季及印度消費稅改對需求有一定支撐,但受存儲芯片等半導體價格飆漲帶來生產成本壓力陡增等因素影響,預計全球TV市場全年出貨量按年下降0.6%。然而成本壓力有望轉化為產品結構升級的推動力,帶動平均尺寸恢復增長,預計2026年全球TV出貨面積按年增長2.3%。

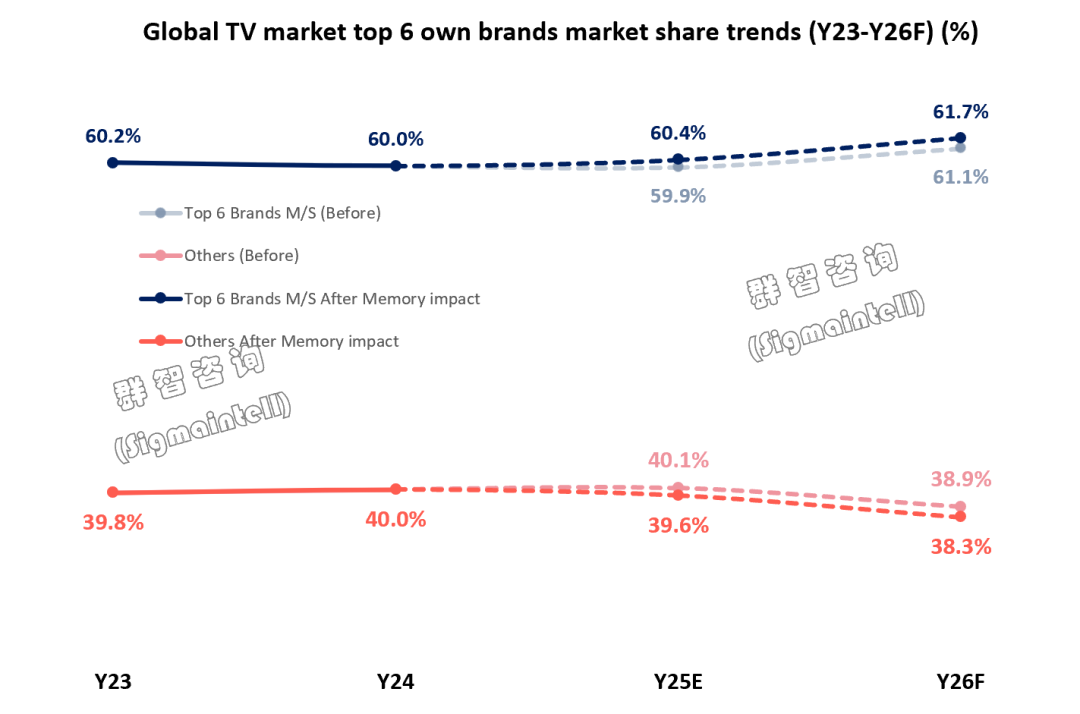

存儲成本上漲推動市場份額進一步向頭部品牌聚集,尾部廠商或面臨洗牌隨着AI算力需求爆發與存儲產能調整加劇了消費電子終端存儲芯片供應緊缺,DDR4及eMMC價格持續暴漲,羣智諮詢預測存儲芯片的高水位價格將蔓延至2026年全年,這將對深陷獲利困境的電視品牌造成巨大的挑戰。在此背景下,頭部品牌憑藉與原廠的供應協議,獲得優先供貨保障和相對優勢的成本競爭力,或將有望在全球電視市場中進一步擴大份額,而中小品牌受高成本挑戰面臨生存壓力,市場份額將呈現收縮。

品牌策略:從「規模擴張」轉向「價值提升」,差異化路徑構建壁壘

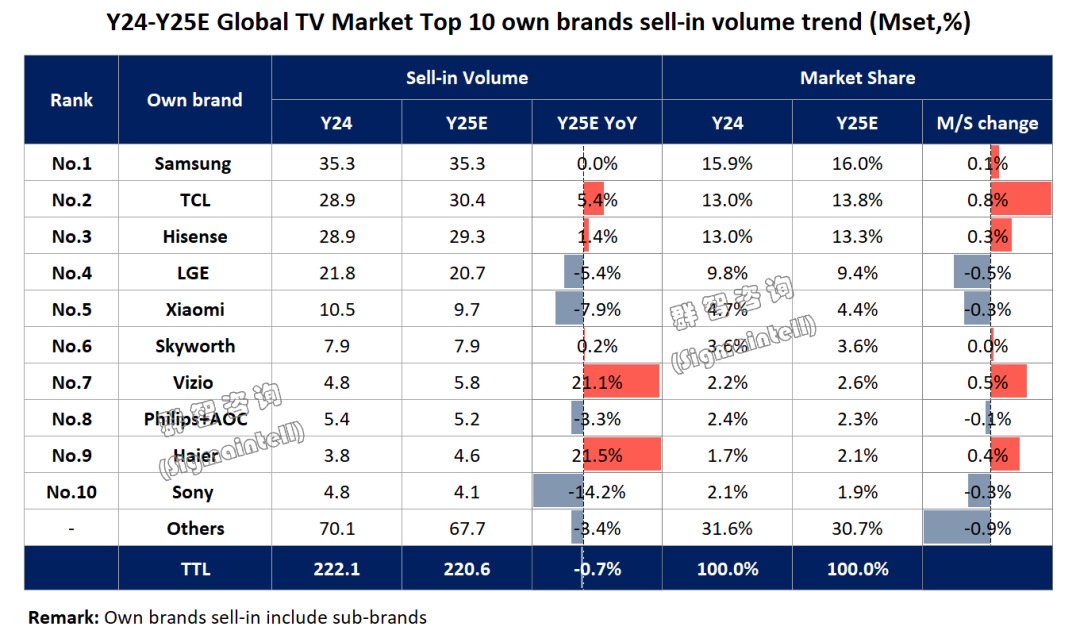

面對成本上升、利潤下滑的現狀,全球TV市場Top10品牌羣憑藉供應鏈韌性、全球化佈局、產品技術實力、品牌併購等綜合優勢,積極擴張市場份額,羣智諮詢數據顯示,全球TV市場Top10品牌羣出貨量有望在2026年實現按年1.7%的增長。分品牌來看:

三星(Samsung):供應鏈減負+高端創新強化競爭力

2025年全球市場出貨量預計達到3527萬台,按年持平。作為行業領導者,其核心戰略通過 「硬件+AI+內容+服務」構建生態閉環,提升用戶粘性並創造持續服務收入。市場份額微降既是市場充分競爭的結果,也是其主動放棄低端市場、聚焦高附加值產品的戰略選擇。2026年,三星電視業務策略將以「供應鏈減負+高端創新」為核心。面板採購端,增加京東方(BOE)面板供應量以謀求面板廠商間的平衡和增強供應鏈韌性;產品端,一方面擴大OLED電視出貨規模穩定全球電視金字塔頂端產品份額,同時通過Micro-RGB技術強化Mini LED產品競爭力;市場端,深耕歐美高端市場的同時,憑藉品牌影響力與產業鏈優勢平衡新興國家中低端產品份額,同時藉助存儲芯片的供應鏈優勢,預計2026年全球出貨或將繼續按年持平。

TCL:積極進取,規模與高端兩手抓

2025年出貨量預計達3041萬台,按年逆勢增長5.4%,全球電視出貨份額站穩第二。TCL 延續「高端化+大尺寸」的策略,依託垂直供應鏈優勢驅動技術創新、提升性價比,實現主流中端市場規模最大化;同時通過SQD-Mini LED、RGB-Mini LED 多技術路線並行及萬象分區等技術,強化高端產品畫質表現,擴大高端市場影響力。市場端,穩定北美市場,積極提升歐洲市場份額,同時藉助越南、巴西產能優勢,擴大東南亞與拉美市場份額。TCL將持續聚焦全球出貨規模增長和品牌影響力提升,積極進取,或將成為全球桂冠的積極挑戰者。

海信(Hisense):平衡規模與利潤,聚焦海外增量

在中國市場增長遇瓶頸的背景下,Hisense藉助品牌力與體育營銷強化海外市場的影響力。2025年預計出貨2926萬台,按年增長1.4%;2026年將進一步平衡規模與利潤,產品端聚焦RGB-Mini LED技術引領,結合信芯芯片優化畫質,提升高端產品競爭力;供應鏈端,與京東方合作關係穩固,有望與TCL華星恢復合作以提升面板供應鏈的靈活性。市場端,推動從「出海」到「高端紮根」轉型,深化全球各區域本土化運營,穩固中國市場出貨量的同時,注重歐美高端市場增長潛力,積極拓展在拉美、中東非等新興市場的份額。

LG電子(LGE):開源節流,改善獲利

2025年LGE電視業務正經歷着嚴峻虧損,預計2026年電視業務策略將圍繞着「利潤改善」為核心推進。產品方面堅守「OLED技術突破+生態整合」戰略,持續強化OLED電視的產品和成本競爭力,以鞏固在OLED市場的領導地位;同時,佈局RGB-Mini LED技術,尋求LCD電視產品高端化,爭取LCD高端電視市場份額。為緩解硬件虧損,將通過「技術+Web OS」打造開放智能平台,改善獲利性;供應鏈端,推進面板、背光原材料供應鏈多元化,尋求與更多中國廠商合作以提升成本競爭力。市場端,依託全球化製造產能推動「全球南方計劃」進程,強化拉美、東南亞、中東非新興市場佈局。

小米(Xiaomi)(01810):跳出低價競爭,謀求高端突圍

2025年在「人車家」生態圈下,TV實現了硬件利潤轉向的戰略轉型,預計小米2026年將繼續致力於平衡性價比與高端突圍,通過Mini LED技術以及獨立畫質芯片升級硬件實力。憑藉TV+手機聯動的供應鏈優勢,提前預備存儲芯片庫存;市場端利用雙品牌策略積極拓展海外市場以穩定全球市場份額。

創維(Skyworth):積極品牌併購拓展海外市場

受中國市場需求疲軟影響,創維的策略重心轉向積極拓展海外市場,2025年接手Funai北美業務,2026年或將進一步拿到松下海外部分區域品牌授權,通過積極產業併購拓展海外市場。產品端,創維主推MiniLED+超大尺寸,同時重視場景創新,在藝術電視等細分市場表現突出。持續穩固與京東方戰略合作,通過海外品牌併購與產能佈局優勢加速北美、東南亞、歐洲市場的擴張。

其他品牌:細分賽道謀求發展

Vizio依託沃爾瑪渠道的大力支持,在北美市場持續擴張份額;海爾憑藉集團龐大的家電銷售網絡和售後服務體系,穩固中國市場份額,並迅速拓展印度、俄羅斯等海外地區的市場;而索尼(Sony)則堅守高端技術路線,OLED電視策略持續收縮,精進LCD電視畫質調教與背光控制,高端聚焦歐美市場,注重東南亞市場發展,預計2026年規模按年下降4.8%。

展望:存量博弈下的價值增長

面對電視市場處於存量競爭加劇的現狀,羣智諮詢認為以下三個方面尤其重要:

精進核心技術,促進場景創新:增強自研畫質芯片能力,強化Mini LED背光控制技術、突破OLED技術瓶頸,利用AI算法拓展電視應用場景,提升用戶粘性;

強化供應鏈韌性與成本控制能力:通過產業鏈垂直整合,與核心供應商戰略協同,增強供應鏈的靈活性和韌性;

優化區域策略:持續深化全球供應佈局,依據區域政策靈活調整產品策略。

未來,品牌需減少低水平內卷,聚焦核心技術突破與場景優化,進而激發消費者換機需求,推動全球TV行業價值增長。