炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:企業上市

2025 年 12 月 22 日消息,上交所官網顯示,蘇州信諾維醫藥科技股份有限公司(信諾維)科創板上市申請獲受理,由國泰海通擔任本次 IPO 的保薦機構。

強靜合計可以控制信諾維 47.0448%的表決權,為公司的實際控制人。

強靜先生,現任公司董事長,1982 年出生,身份證號碼3204821982********,中國國籍,無境外永久居留權,上海交通大學藥學學士、復旦大學金融工程管理碩士、清華大學應用經濟學博士。2005年7月至2006年9 月,擔任花旗銀行風險管理專員;2007年9月至2010年6月,就讀於復旦大學金融工程專業;2010年7月至2018年3月,任中國國際金融股份有限公司研究所董事總經理;2018年4月至今擔任杏澤資本的合夥人;2018年4月至今擔任公司董事長。

惲松先生,現任公司董事、董事會祕書、財務總監,1986 年出生,中國國籍,無境外永久居留權,清華大學化學工程與技術專業學士和碩士。2011 年 7月至2016年 6月,歷任中國國際金融股份有限公司戰略研究部及投資銀行部經理、高級經理、副總經理;2016年6月至2019年6月,擔任珠海尚珹投資諮詢有限公司副總裁;2019年 7月至2019年 12月,擔任上海杏澤投資管理有限公司執行董事;2020年1月至今,任信諾維財務總監、董事及董事會祕書。

蘇州信諾維醫藥科技股份有限公司招股說明書(申報稿)

(一)發行人基本情況

發行人名稱:蘇州信諾維醫藥科技股份有限公司

成立日期:2017 年 5 月 17 日

註冊資本:人民幣 37,016.5663 萬元

法定代表人:強靜

註冊地址及主要生產經營地址:中國(江蘇)自由貿易試驗區蘇州片區蘇州工業園區桑田街 218 號生物醫藥產業園 22 號樓

控股股東:上海勵攀企業管理中心(有限合夥)

實際控制人:強靜

行業分類:醫藥製造業(C27)

(二)本次發行的有關中介機構

保薦人及主承銷商:國泰海通證券股份有限公司

發行人律師:北京市中倫律師事務所

審計機構:安永華明會計師事務所(特殊普通合夥)

(一)公司經營的主要業務和主要產品

發行人是一家聚焦於全球範圍內重大未滿足臨床需求,以疾病為導向,致力於將創新轉化為臨床價值,為患者提供疾病領域內最佳治療藥物的創新藥公司。發行人已形成 「1(NDA)+3(III 期)+N」 的創新藥管線 2 梯隊,並通過全球 BD3 授權或轉讓初步實現了以研養研。

截至本招股說明書籤署日,發行人針對抗腫瘤、抗感染等多個市場空間廣闊的重大疾病領域,開發了 10 款主要在研創新藥管線,其中:(1)抗腫瘤領域的 XNW5004(EZH2 抑制劑)、XNW27011(Claudin 18.2 靶向 ADC)以及 XNW28012(TF 靶向 ADC)均處於 III 期或關鍵性臨床研究階段,上述藥物均展現出優異的臨床療效,可以為胰腺癌、胃癌、前列腺癌、外周 T 細胞淋巴瘤等重大疾病領域提供 「從無到有」 或 「從有到優」 的治療手段,上述在研管線均已獲得中國國家藥品監督管理局藥品審評中心(CDE)的突破性治療藥物認定,且 XNW27011 以及 XNW28012 已獲得美國食品藥品監督管理局(FDA)的快速通道認定(Fast Track Designation,FTD),XNW28012 已獲得美國 FDA 的孤兒藥認定(Orphan Drug Designation,ODD);(2)抗感染領域的注射用亞胺西福(由公司自主研發的新型 β- 內酰胺酶抑制劑福諾巴坦(XNW4107)與亞胺培南、西司他丁鈉組成的複方製劑)用於治療革蘭陰性菌引起的醫院獲得性細菌性肺炎(HABP)和呼吸機相關性細菌性肺炎(VABP)的藥品上市許可申請(NDA)已獲得受理,預計 2026 年可實現獲批上市,將助力解決國內革蘭陰性菌抗生素耐藥困境,注射用亞胺西福已獲得美國 FDA 的合格感染疾病產品認證(Qualified Infectious Drug Product,QIDP)以及快速通道認定(FTD)。

除上述進入 NDA 和臨床後期的管線外,公司尚有多個具有差異化機制和較高臨床價值的早期管線處於穩步有序推進中。公司在研管線獲得的監管促進資格數量在國內藥企中名列前茅。

在全球化視野和佈局的加持下,公司通過全球BD 已初步實現 「以研養研」 的模式,公司首個藥品預計於 2026 年上市,公司將進入研發驅動,BD 和銷售的一體化增長階段,具體如下:(1)公司已初步實現 BD 交易的常態化,在快速兌現公司管線價值的同時,也體現出跨國藥企和國內知名上市藥企對發行人研發能力和管線價值的認可。截至本招股說明書籤署日,公司已有 4 條在履行中的管線對外授權合作或轉讓,合作方包括安斯泰來(Astellas)4 等知名跨國藥企以及雲頂新耀(01952.HK)、中國抗體(03681.HK)等知名國內上市藥企,協議交易金額(包括首付款、里程碑付款等)累計已超過20 億美元,其中 2025 年已收到 1.30 億美元(稅前)的不可撤銷首付款,預計當年將實現公司層面的盈利(扣除非經常性損益後),已初步實現 「以研養研」 模式;(2)公司首個創新藥注射用亞胺西福預計將於 2026 年實現國內獲批上市,XNW5004、XNW27011 及XNW28012 等 3 款藥品已獲 CDE 突破性治療藥物認定,預計將於 2027 年至 2028 年間陸續實現國內上市,能夠持續帶動公司藥品銷售收入的快速增長。

公司聚焦臨床亟需的疾病領域,在國內外獲得行業專家的廣泛認可,並獲得多項榮譽及相關認證,印證了在研創新藥管線較高的臨床價值、突出的創新性和技術先進性。公司在研管線的研究結果曾多次入選美國癌症研究協會年會(AACR)、美國臨床腫瘤學會年會(ASCO)、歐洲腫瘤內科學會(ESMO)、歐洲臨床微生物學與感染病學會大會(ECCMID)、國際惡性淋巴瘤會議(ICML)、美國血液學會年會(ASH)等國際重磅學術會議並作出口頭報告或壁報展示。

公司是國家級專精特新 「小巨人」 企業、江蘇省新一代抗腫瘤小分子靶向藥物工程技術研究中心,曾多次獲得 「江蘇省獨角獸企業」、「重大創新團隊」 等稱號。

2 此處為分子實體的數量3 BD(Business Development,商務拓展),主要指公司通過技術或產品對外授權或轉讓等方式,實現產品價值的快速兌現。

4 根據美國《製藥經理人》雜誌(PharmExec)公布的 2025 全球製藥企業 50 強排名,安斯泰來位列全球製藥企業第 21 位。

2、實際控制人的基本情況

公司實際控制人為強靜,強靜基本情況參見本節之「十三、/(一)/1、強靜」。

截至本招股書籤署日,強靜直接持有公司0.8218%的股份;通過擔任勵攀合夥、佑曜合夥、信康維健、騁懷仰觀及猷霄合夥的執行事務合夥人分別控制信諾維21.5802%、10.0154%、4.4875%、0.3927%及 0.1122%的股份。強靜合計可控制的表決權比例為 37.4098%,能夠對發行人股東會決議及重要經營決策、發行人經營發展方向產生重大影響。

同時,強靜與樂美傑簽署了一致行動協議,約定樂美傑在作為公司股東、董事行使權利時均應與強靜保持一致意見。樂美傑直接持有信諾維 5.5188%的股份,通過擔任杭州可逢的執行事務合夥人可控制信諾維 4.1162%的股份,合計可控制的表決權比例為9.6350%。

綜上,強靜合計可以控制信諾維47.0448%的表決權,為公司的實際控制人。

強靜先生,現任公司董事長,1982 年出生,身份證號碼3204821982********,中國國籍,無境外永久居留權,上海交通大學藥學學士、復旦大學金融工程管理碩士、清華大學應用經濟學博士。2005年7月至2006年9 月,擔任花旗銀行風險管理專員;2007年9月至2010年6月,就讀於復旦大學金融工程專業;2010年7月至2018年3月,任中國國際金融股份有限公司研究所董事總經理;2018年4月至今擔任杏澤資本的合夥人;2018年4月至今擔任公司董事長。

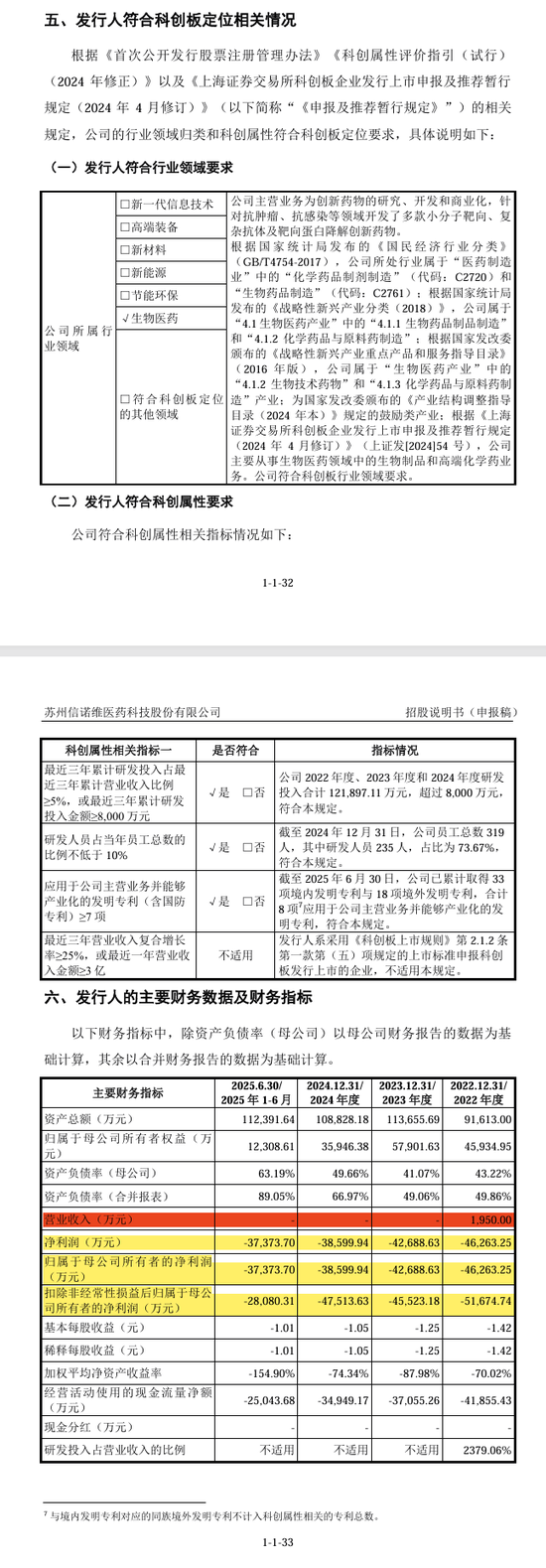

公司是一家擬採用第五套上市標準的生物醫藥公司,目前尚無藥品獲批上市;公司目前尚未盈利,且預期未來仍需要較大規模的持續研發投入。

信諾維是一家聚焦於全球範圍內重大未滿足臨床需求,以疾病為導向,致力於將創新轉化為臨床價值,為患者提供疾病領域內最佳治療藥物的創新藥公司。

公司在研創新藥管線豐富,覆蓋抗腫瘤、抗感染等多個重大疾病領域,其中抗感染領域的注射用亞胺西福的藥品上市許可申請(NDA)已於 2025 年 7 月獲得 CDE 受理,擬用於治療革蘭陰性菌引起的醫院獲得性細菌性肺炎(HABP)和呼吸機相關性細菌性肺炎(VABP);抗腫瘤領域的 XNW5004(EZH2 抑制劑)、XNW27011(Claudin 18.2 靶向 ADC)以及 XNW28012(TF 靶向 ADC)均處於 III 期或關鍵性臨床研究階段,還有多個候選藥物處於臨床開發早期階段或臨床前研發階段。

公司適用並符合《科創板上市規則》第2.1.2 條第(五)項規定的上市標準。創新生物藥的整體研發周期長、投資規模大、研發風險高,公司預計未來幾年將持續進行較大規模的研發投入,特別提醒投資者關注公司的以下特點及風險:

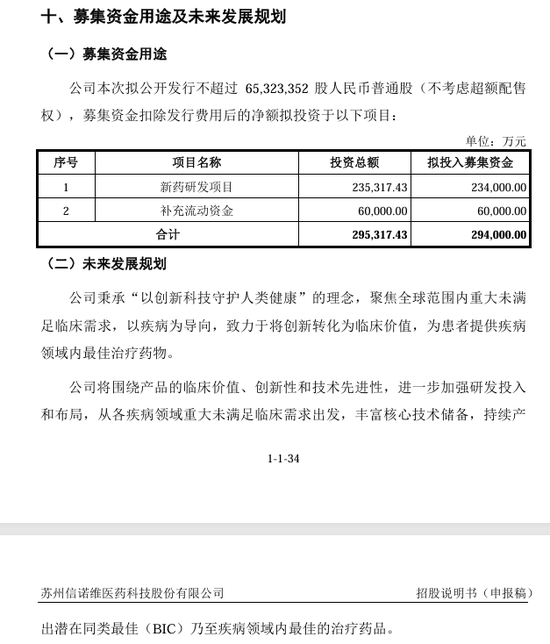

報告期內公司持續虧損,2022 年度、2023 年度、2024年度及 2025 年 1-6 月,歸屬於母公司股東的淨利潤分別為 - 46,263.25 萬元、-42,688.63 萬元、38,599.94 萬元和 - 37,373.70 萬元。截至報告期期末,公司累計未彌補虧損為202,556.90 萬元。公司持續虧損主要系公司自設立以來持續專注於創新藥的開發,該類項目研發周期長、不確定性高、資金投入大。

公司目前尚無藥品獲批上市,尚未實現藥品銷售收入。雖然公司通過將在研新藥 BD 交易初步實現以研養研,但由於公司在研管線豐富,3 個產品處於 III 期臨床試驗階段,還有多個管線處於臨床開發早期階段或臨床前研發階段,公司研發強度和研發費用將持續保持較高水平。若注射用亞胺西福無法及時獲批上市或上市後無法實現快速放量增長,或後續在研產品研發推進進程及商業化不及預期,或公司正在執行的 BD 交易未能順利推進,未來無法持續達成新的 BD 交易,則公司上市後仍面臨一定期間無法盈利及無法進行利潤分配的風險,將對股東的投資收益造成一定程度的不利影響。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋雅芳