2025年顛覆了以往熟悉的收益格局。加密貨幣陷入了長時間的下跌和盤整階段,最終淪為表現最差的資產之一。與此同時,傳統資產卻意外地成為年度最大贏家。白銀和黃金的收益異常出色,而美國股指也穩步保持上漲勢頭。這種分化暴露出一個關鍵的行業問題:2025年,加密貨幣失去了其作為防禦性資產甚至另類資產的地位,重新回到了高風險資產的行列。

貴金屬、美股「爭奪」資金,加密貨幣2025年「虎頭蛇尾」

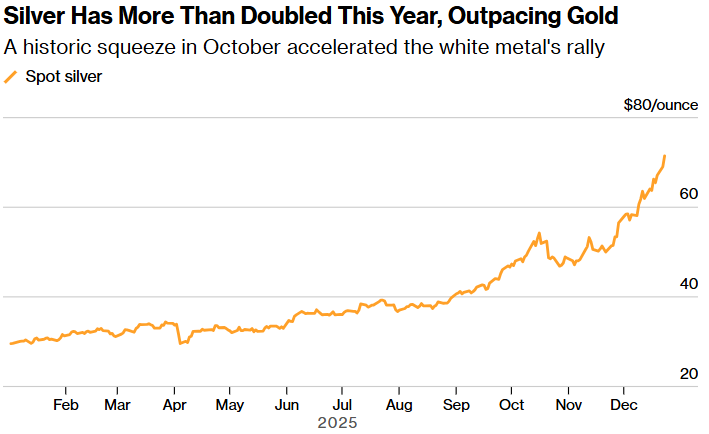

2025年,貴金屬表現最為強勁,加劇了與加密貨幣爭奪筆資金的競爭——這些資金在不確定時期尋求避險。白銀價格全年上漲約140%,黃金價格上漲約70%,均創下歷史新高。這波上漲行情具有結構性:對寬鬆貨幣政策和地緣政治風險的預期,促使投資者轉向那些具有簡單保值功能的資產。

在普遍的不確定性下,投資者越來越傾向於選擇那些歷史悠久、監管清晰且流動性高的投資工具。可及性也發揮了作用:黃金和白銀可以通過交易所交易產品(包括ETF)輕鬆購買,而在數字領域,與實物資產掛鉤的代幣化產品——RWA解決方案——則仍在發展。這降低了部分投資者的准入門檻,並支撐了對貴金屬的需求。

在供應有限的背景下,工業需求(尤其是太陽能和電動汽車的需求)進一步推動了白銀價格上漲。避險需求以及供需基本平衡不僅支撐了白銀的增長。銅價也上漲了約37%,凸顯了2025年更廣泛的趨勢:市場青睞那些有實際需求支撐的資產。

如果說美股和加密貨幣在 2024 年實現同向波動,那麼到了 2025 年,兩者的對比就可以發現差異。美股再次以正收益結束了這一年,而加密貨幣則大多以下跌收盤。

2025年迄今,納斯達克指數上漲19%,標普500指數上漲17%,羅素2000指數上漲14%。通脹放緩和降息預期支撐了市場,而人工智能投資周期也為科技板塊吸引了額外需求。

對於加密貨幣而言,這種背景有助於解釋風險資本的重新配置。投資者越來越多地通過流動性高、規則明確的受監管交易所交易工具來獲取資產。在這種情況下,股票在風險回報平衡方面顯得更具吸引力,而加密貨幣在年初強勁開局後,未能維持全年的資金流入。

而加密市場未能持續增長。2025年初,加密貨幣市場看起來近乎完美。美國現貨比特幣ETF的推出和規模化擴張引發了強勁的資金流入,比特幣價格屢創新高,投資者再次開始談論「新周期」。在短暫的時間裏,加密貨幣重新獲得了與傳統市場爭奪鉅額資金的地位。

然而,下半年形勢發生了轉變。ETF效應在最初的推動作用過後迅速消退,市場不得不面對現實:流動性依然脆弱,監管風險居高不下,宏觀環境也不利於激進的風險承擔。因此,加密貨幣進入了調整和盤整階段,而資金開始流入收益更可預測的資產。

此時,貴金屬及其相關的ETF以及追蹤美國股票指數的基金和ETF成為市場關注的焦點,這些基金和ETF受益於市場對寬鬆貨幣政策的預期。與此同時,加密貨幣行業的關注點也發生了轉變:最具韌性的資產並非「純粹」的加密貨幣,而是與真實資產和現金流掛鉤的RWA和其他產品。

比特幣:承受壓力

對於加密貨幣市場的旗艦產品比特幣而言,2025 年可謂跌宕起伏。年初,隨着美國推出現貨 ETF,比特幣創下歷史新高,因為市場獲得了一條合法便捷的渠道,讓此前一直遊離於加密貨幣市場之外的資金得以流入。而且,由於特朗普對加密貨幣態度友好,比特幣甚至在「解放日」關稅引發市場大跌期間被作為「防禦性」資產。然而,比特幣的典型模式隨後出現:強勁的新聞驅動上漲行情很快被獲利回吐和盤整所取代,而能夠支撐其持續數月上漲的新動力卻遲遲未能出現。

截至發稿,比特幣交易價格約為88,000美元,比年初水平低約6%,這意味着2025年將以約6%的跌幅收官。對於比特幣而言,這是一個重要的信號:即使有ETF,如果整體風險資產需求疲軟,市場也無法保證增長。

2025年的關鍵區別在於需求結構。ETF提高了機構投資者的參與度,降低了准入門檻,但也使價格動態更加受市場驅動。增長更加依賴於資金的流入和流出以及整體流動性狀況。

以太坊:缺乏增長動力

2025年,以太坊未能將其技術優勢轉化為價格增長,全年下跌約12%,從春季高點回落至約3000美元。與受益於ETF等機構投資者推動的比特幣不同,以太坊缺乏類似的強勁市場需求催化劑。

從生態系統角度來看,網絡升級以及以太坊在DeFi和Web3基礎設施中的中心地位依然重要,但在低風險偏好環境下,這些不足以吸引投資者。對於2025年的市場而言,這些因素也顯得不足:資本的反應並非源於技術發展,而是流動性、監管透明度和准入便利性。

另一個因素是爭奪投資者注意力。一些投資活動轉向了二層解決方案和替代區塊鏈,而以太坊本身也越來越被視為一種基礎設施資產,缺乏明確的短期投資前景。

山寨幣(比特幣以外的替代幣種):最薄弱的板塊

2025年,山寨幣市場成為加密貨幣板塊中最疲軟的部分。平均而言,山寨幣的價值下跌了約42%,而該板塊的總市值在一年內幾乎縮水了一半。投資者系統性地減少了山寨幣的投資,轉而關注流動性更強的工具。

即使是強有力的論調也未能改變山寨幣市場的整體趨勢。個別生態系統和代幣會周期性地受到鏈上活動、投機浪潮、交易所產品開發或其在DeFi和RWA領域的基礎設施作用等因素的刺激。然而,這些推動作用大多曇花一現,未能轉化為持續增長。流動性不足和風險偏好降低,基本面因素不足以阻止山寨幣整體資金外流。

因此,2025 年證實,山寨幣最依賴於過剩流動性和市場樂觀情緒——而當這兩者缺失時,該板塊就成了當年表現最差的板塊。

總結:為什麼加密貨幣會在2025年虧損?

加密貨幣在2025年表現不佳,並非因為人們對這項技術的興趣消失,而是因為市場改變了選擇標準。在高度不確定的環境下,資金主要流入流動性更可預測、風險更明確的資產,而加密貨幣仍然屬於高波動性風險類別,難以在投資組合中得到合理配置。

第二個因素是初始動力的消退。年初ETF市場表現強勁,但僅靠交易所交易產品無法創造持續的需求。在流動性不足和沒有新資本穩定流入的情況下,市場轉向獲利回吐和盤整,投資者的注意力也轉向風險特徵更為透明的板塊。

第三個因素是山寨幣市場的內部疲軟。即使曾經出現過一些熱門項目和熱潮——例如 Solana、meme幣、與山寨幣掛鉤的個別 ETF 或 ETP 產品——這些熱潮大多是短期的,未能發展成廣泛的趨勢。監管環境和技術風險進一步強化了投資者對其他資產類別的選擇。

最終,2025年成為加密貨幣在對大型資本至關重要的關鍵參數(需求穩定性、流動性和風險可預測性)上未能展現出優於其他投資工具優勢的一年。如果2026年宏觀經濟環境好轉,風險偏好回升,市場或許有機會復甦——但前提是必須對工具質量和需求結構提出更為嚴格的要求。