從12月24日至1月5日的「聖誕老人行情」歷來為投資者帶來豐厚回報,自1928年以來,標普500指數在此期間平均上漲1.6%。在過去97年中,該指數在這七天內上漲的概率高達77%(75年)。Oppenheimer技術分析主管Ari H. Wald指出,這一表現與任何典型的七天周期形成鮮明對比,後者平均漲幅僅為0.2%,上漲概率為57%。而且,當「聖誕老人行情」未能出現時,接下來一到兩個季度的表現往往低於平均水平。

Wald表示:「自1928年以來,標普500指數在經歷一次下跌的聖誕行情後,接下來的三個月平均下跌1%,而經歷一次上漲的聖誕行情後,接下來的三個月平均上漲2.6%。」他還引用了華爾街一句老話:「如果聖誕老人不來,熊市可能就要來了。」

展望1月份,Oppenheimer分析師根據該指數相對於其200日移動平均線的位置,發現了一些令人鼓舞的信號。自1950年以來,當標普500指數在1月份開盤價高於其平滑趨勢線時,平均上漲1.2%,上漲概率為64%;而當開盤價低於該趨勢線時,平均上漲0.7%,上漲概率為50%。目前,該指數正處於這一關鍵技術水平之上。

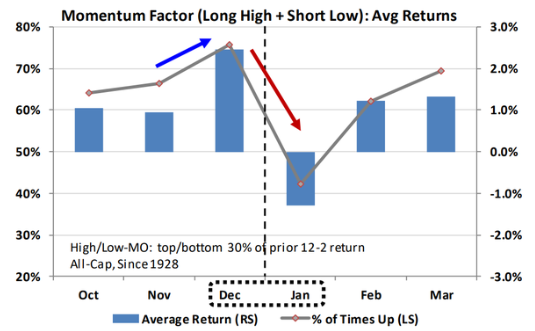

此外,而1月份動量因子(SPMO)一直是全年表現最差的月份,該因子追蹤過去12個月市場領頭羊與落後者的表現。12月份的優異表現通常反映了稅收抵扣策略,即投資者賣出虧損股票以抵消資本利得稅,這使得1月份成為動量策略表現最差的月份,因為「前一年表現不佳的股票隨後會被買回」,這就是所謂的「一月效應」。

即一種流行的理論認為,美國股市在1月份的漲幅往往高於其他月份。這種現象被稱為「一月效應」,因為研究表明,一月份的漲幅是其他月份均值的幾倍。這種影響在1940年至1970年代中期的小型公司股票中最為明顯。但在2000年前後,這一漲幅似乎有所收縮,自那以後就不那麼可靠了。

「一月效應」在幾十年前就已被廣泛接受,以至於大多數研究都集中在試圖尋找細微差別和原因上,而沒有得出任何確切的結論。但也有其他理論。最主要的理論是,許多個人投資者在12月進行投資損失節稅(Tax-Loss Harvesting),即拋售虧損頭寸以抵消盈利,從而減少納稅義務。該理論認為,1月1日之後,投資者會停止拋售並補充股票投資組合,從而推動股市上漲。另一種理論是行為理論:人們在新年伊始做出財務決定,並相應地調整投資,從而推高股市。許多高薪投資者嚴重依賴年終獎,這使他們有充裕的現金可以在新年伊始進行投資。