大模型的故事講了三年,終於到了要「交卷」的時刻。

短短48小時內,MiniMax與智譜兩家獨角獸接連遞表,爭奪「全球大模型第一股」。

隨着招股書的披露,真實的營收、虧損與現金流數據,將這兩家昔日的「概念獨角獸」還原為具體的商業實體。我們首次能以精確的數據顆粒度,審視中國兩家頭部大模型公司的真實成色。

兩種路徑:

To B的厚重與To C的輕盈

智譜與MiniMax,恰好代表了中國大模型商業化的兩種路徑:一個向左走To B/G做「重」,一個向右走To C出海做「輕」。

先看營收規模與結構。

招股書數據顯示,智譜的增長曲線極為陡峭,2024年收入達到3.124億元人民幣,三年複合增長率高達130%。根據弗若斯特沙利文報告,以2024年收入計,智譜是中國最大的獨立大模型廠商。

但從其收入結構來看,「傳統」色彩極強:截至2025年6月30日,84.8%的收入來自私有化部署,主要服務於政府與大型企業。雖然MaaS(雲端API)收入在增長,但目前僅佔15.2%。

這意味着,智譜的大部分收入,並非來自性感的「雲端API調用」,而是來自一個個具體的、甚至定製化的項目。這像極了軟件外包的邏輯:雖有50%以上的毛利,卻難以擺脫「堆人頭、做交付」的重資產屬性。智譜不僅要賣模型,還得賣服務、賣實施。

(圖注:智譜各項表現,來自MiniMax招股書)

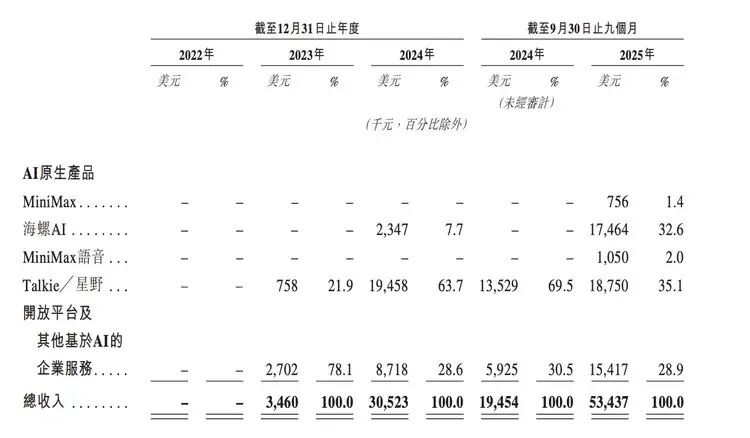

另一邊,MiniMax則走向了另一個極端。其2025年前9個月的收入達到5343.7萬美元(約3.8億人民幣),且超過70%的收入來自海外。

不同於智譜的「項目制」,MiniMax靠的是Talkie等AI原生應用,這是一種更符合互聯網爆發邏輯的模式——C端產品驅動,用戶量(MAU)接近2800萬。

(圖注:MiniMax的收入數據摘要,來自MiniMax招股書)

再來看盈利能力與成本控制。

數據顯示,智譜AI的毛利率長期維持在50%以上。這得益於其私有化部署的定價權,但也暗示了其交付成本的剛性——做項目,總是要堆人的。

MiniMax展現出的毛利率修復速度與「省錢」能力則更值得注意。從2023年的負毛利,到2025年前9個月轉正為23.3%,也一定程度上證明了C端推理成本是可以被規模化效應攤薄的。

此外,MiniMax從成立至今累計花費約5億美元,相當於僅用OpenAI約1%的資金,就做出了全球領先的多模態模型。

最後看研發和虧損。

無論模式如何,虧損是共同的底色。智譜2024年經調整淨虧損約29.58億元,MiniMax同期虧損3.48億美元。

鉅額虧損的源頭只有一個:算力。智譜2024年研發投入高達21.9億元,幾乎是營收的7倍。截至2025年中,智譜擁有657名研發人員,佔公司總員工數的74%。

一種焦慮:

燒錢無底洞與脆弱的護城河

招股書雖然展示了增長,但也暴露了這兩家公司,乃至整個行業面臨的深層困境。

首先是商業模式層面。

從兩家的現狀來看,目前的商業化進程,遠未跑通「研發投入-收入增長-利潤覆蓋」的閉環。

智譜的困境在於「做不輕」。私有化部署雖然現金流穩定,但本質是項目制,難以像SaaS那樣指數級擴張。且客戶集中度極高,2024年最大客戶貢獻了19%的收入,一旦大客戶流失,業績將劇烈波動。

MiniMax的困境則在於「留不住」。C端產品極度依賴爆款,用戶喜新厭舊速度極快。且隨着用戶規模擴大,推理成本線性上升,並沒有傳統互聯網軟件「邊際成本為零」的紅利。

其次,開源模型是懸在頭頂的達摩克利斯之劍。

隨着DeepSeek、Qwen等高性能開源模型的湧現,大模型的「稀缺性」正在迅速瓦解。當頂尖的智力變成像水電一樣的廉價商品,智譜和MiniMax依靠模型能力賺取的溢價空間將被無限壓縮。

此外,地緣與合規的「雙重枷鎖」也是隱憂。

智譜在招股書中特意提到了「供應鏈安全」,在芯片受限的背景下,如何持續推進AGI研發是巨大的不確定性。

而MiniMax則面臨「出海風險」,70%收入來自海外,一旦面臨類似TikTok的監管壓力,或者與迪士尼等巨頭的版權訴訟爆發,其商業根基將面臨嚴峻挑戰。

(圖注:來自智譜招股書)

上市即「上岸」?

中場戰事才啱啱開始

IPO只是開始,真正的考驗在於上市後的「造血」能力。結合行業最新的動態,接下來的劇本,可能會這樣演:

第一,估值體系的重構。市場將不再單純為「技術夢想」買單。智譜和MiniMax的上市,將為行業確立一個錨點。如果二級市場對這兩家公司的虧損容忍度低,那麼整個一級市場的大模型估值邏輯都將重改。

第二,洗牌加速。上市只是開始,二級市場的資金是極其挑剔的。一旦財報無法持續兌現增長預期,股價的懲罰將比一級市場的孖展失敗更為慘烈。

其中還有一點值得注意,是中國式效率的「紅利」。 MiniMax的數據透露出一個積極信號:中國公司在模型工程化上的效率極高。算力成本佔比的大幅下降(從收入的13倍降至2倍多),意味着在應用層,中國公司或許能比OpenAI更快跑通盈利模型。

大模型的中場戰事已經打響。對於智譜和MiniMax而言,遞交招股書的那一刻,它們就從「被仰望的神壇」,走進了「被審視的鬥獸場」。

關注同花順財經(ths518),獲取更多機會