AI摘要:12月23日港股主要指數收跌,市場情緒謹慎,風電等板塊逆市上漲。多家機構認為,流動性問題是壓制港股短期表現的關鍵,市場震盪格局或將持續;但從長期配置視角看,當前位置已具備吸引力,系統性行情需等待聯儲局明確降息及國內經濟持續復甦等拐點信號。

12月23日,港股三大指數午後持續走低,恒生科技指數一度跌至1%,最終收跌0.69%,恒生指數、國企指數由漲轉跌,分別下跌0.11%及0.29%,市場情緒謹慎。

盤面上,大型科技股升跌不一,風電股全天維持強勢,建材水泥股、內銀股多數上漲。金價在創下歷史新高後,黃金、銅、鋁等有色金屬股呈現高開低走行情,手遊股、軍工股、機器人概念股、半導體芯片股集體低迷。

港股成交額前二十

數據來源:Choice

中金:維持蜜雪集團(02097)「跑贏行業」評級,目標價555港元

中金發布研報稱,看好蜜雪集團(02097)在外賣補貼退坡下實現相對穩健業績增長,建議關注早餐等新品類測試效果、幸運咖和福鹿家發展潛力、以及海外存量市場調整和新市場拓展情況。維持跑贏行業評級,目標價為555港元。

國信證券:維持中創新航(03931)「優於大市」評級,業務朝向全球化多元化方向發展

國信證券發布研報稱,中創新航(03931)儲能電池出貨快速增長,攜手頭部客戶實現國內外快速發展。公司深耕電力儲能、工商業儲能、戶用儲能等多場景,全方位進行產品佈局滿足客戶需求。動力電池客戶逐步多元化、全球化,助力公司電池盈利能力持續向好。調整盈利預測,維持優於大市評級。

瑞銀:首予樂舒適(02698)「買入」評級,目標價41港元

瑞銀發布研報稱,首予樂舒適(02698)「買入」評級,目標價41港元。公司為獨特定位捕捉非洲衛生用品消費長期結構性增長的公司,受惠於有利人口結構、低品類滲透率及數十年經濟與消費增長跑道。作為區域龍頭,憑藉規模、本地化製造、分銷及執行力的持久護城河。

該行相信,樂舒適可維持2026-2028年銷售額15%複合年增長率,同時保持韌性利潤率架構。隨着外匯動態可能轉為順風及拉美擴張的額外選擇性,該行視18倍市盈率對應2026-2028年每股盈利複合年增長率15%,為吸引的風險回報配置,具長期盈利複合增長潛力。

該行同時預測樂舒適2026-2028年利潤率架構維持穩定,受惠於其本地化製造足跡及規模優勢驅動成本效率。潛在外匯順風亦支撐平均售價。此外,原材料價格展望穩定,降低輸入成本波動。展望未來,該行看好滲透拉美帶來利潤率上行潛力,拉美零售ASP高於非洲,隨着業務地理多元化,有望實現結構性更高盈利能力。

東吳證券:從中長期配置來看, 當前位置有吸引力。

我們認為港股或有短期行情,但仍建議保持觀察。從中長期配置來看, 當前位置有吸引力。 其一,短期美股有望有「聖誕行情」,美股科技股有反彈跡象,港股科技有可能與美股科技形成共振,但解禁仍會對港股形成擾動。 其二,港股配置仍然需要控制倉位。我們擔心一月美股科技仍有回調風險。一是如果 IEEPA 法案被判違法,會對美股短期產生負面影響;二是,市場對一月美股科技財報仍持謹慎觀察態度,可預見的是投資者對企業 Capex 和盈利兌現會更為嚴格。如不及預期,美股科技可能會有回調,港股科技情緒會受影響。 其三,從現在開始到明年 1 月,港股處確定性上行前期,仍需紅利作為底倉。南向潛在增量資金保險和固收+更偏向價值紅利。科技成長類股票行情啓動受海外影響會較為顛簸。

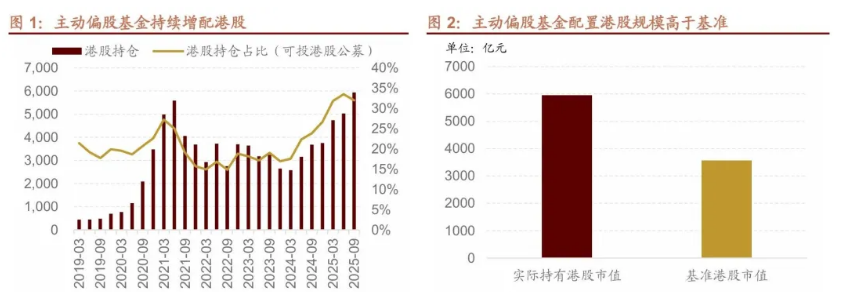

招商證券:流動性一直是港股短期走勢的重要因素

流動性一直是港股短期走勢的重要因素,但近期聯儲局降息落地後港股仍然未出現企穩的態勢。近期以來,港股的流動性問題主要來源於兩個內部因素:1)公募基金新規後港股配置高於基準,可能造成賣出H買入A;2)港股市場的資金需求較大。

從具體數據來看,截至2025年三季報,主動偏股公募基金規模為3.59萬億元,按照各基金基準計算,港股持有規模基準為3560億元,但主動偏股公募基金實際持有港股5940億元,遠高於基準規模。從單隻基金來看,統計持有港股規模最大的幾隻基金,可以發現頭部基金普遍存在對於港股配置高於基準的情況。

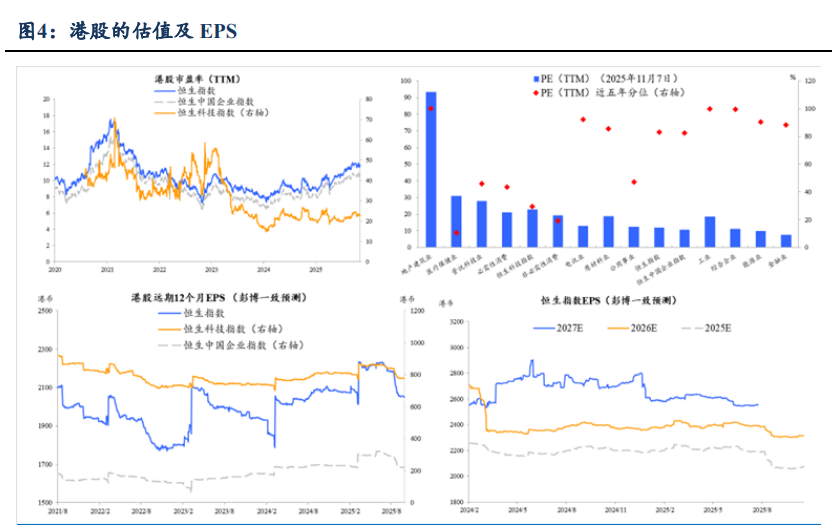

國金證券:流動性問題在短期內仍將成為制約港股行情的關鍵枷鎖

流動性問題在短期內仍將成為制約港股行情的關鍵枷鎖,它抑制了市場的整體估值修復和上行彈性,使市場更易受內外情緒波動影響,呈現震盪格局。

對港股後市的判斷,核心需觀察兩個拐點信號:一是外部環境,即聯儲局進入明確且穩定的降息周期,以緩解全球流動性壓力;二是內部基礎,即國內經濟與港股企業盈利出現持續且可驗證的復甦趨勢。在這兩者實現前,系統性牛市難以開啓。

1、華創證券:維持禾賽-W強推評級目標價235.93港元