文 | 硅基研究室,作者 | kiki

作為曾經備受關注的「大模型六小虎」成員,智譜和MiniMax可能要先上岸了。

爭奪「大模型第一股」競爭已經開始,這很容易讓人聯想到曾經「AI四小龍」的上市熱,類似的情況是:一樣的流血上市、一樣的資本關注以及一樣的「野心使命」。

但不同點在於新技術周期:從百模大戰裏卷出來的智譜和MiniMax代表了當下中國大模型創企的生存路徑,不再以簡單的B端或C端生意來劃分收入,而是靠模型最終的產品化形態。

但商業化路徑也有差異。一類是主要靠MaaS模式,靠API調用,賣Tokens賺錢;另一條則是AI原生產品型公司,主要靠訂閱服務收費。從兩家公司的招股書披露看,智譜偏向前者,MiniMax則偏向後者。

路徑的差異決定了兩家大模型企業的氣質全然不同:智譜更重,它期待建立一個以API消耗為核心的收入模型;MiniMax則更輕,它通過以AI原生產品為入口,讓自己成為系統中心。

但和野心相對的是,是大模型企業創業的高昂代價:持續的虧損、基建的投入以及資本退出的訴求,IPO既是生存必需,也是殘酷競爭的開始,

智譜和MiniMax招股書,是我們理解中國大模型創業的重要參考,不可否認的是它們已經是優秀的模型企業,但以下是關於它們的十個殘酷真相。

1、各有心思的披露方式,都印證了巨頭擁有不可撼動的市場地位

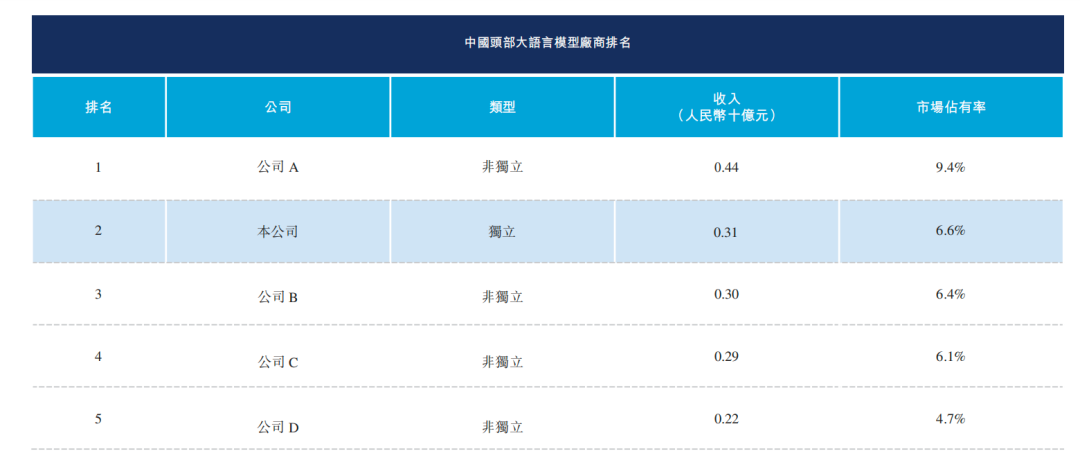

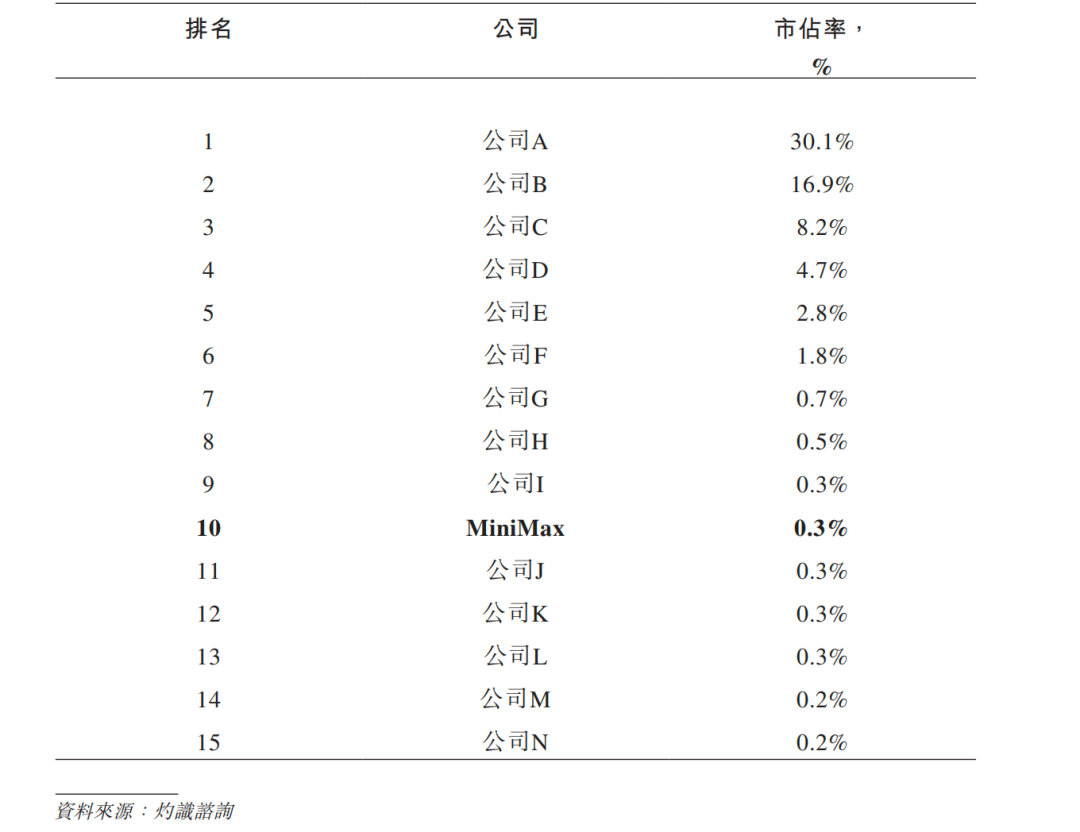

智譜和MiniMax對其市場份額的披露方式不同,智譜聚焦國內、MiniMax則對標全球。

智譜在招股書中稱,按2024年收入計,其在中國獨立通用大模型開發商中位列第一,在所有通用大模型開發商中位列第二,MiniMax稱其為全球第十大模型公司。

兩家的分類方式也有差異:智譜將大模型廠商分為非獨立模型提供商和獨立模型提供商;MiniMax將大模型公司分為大模型技術公司和大模型應用公司,都在強調自身和大廠battle的實力。

但不同的披露方式反映出各自的「小心思」——智譜強調自己在中國獨立大模型廠商中的地位,這也符合它B、G端的業務敘事;MiniMax則更將自己視為全球化的模型企業,是為了強調自己的技術屬性。

但它們的市場份額都並不高,巨頭的「黑洞效應」也在顯現:智譜在中國所有通用大模型開發商中市場份額為6.6%,與第三名(6.4%)、第四名(6.1%)的差距並不大。MiniMax在全球的模型市場,按基礎模型收入計算,份額為0.3%,它稱自己排名第10,但沒說自己是和其他四個並列第10。

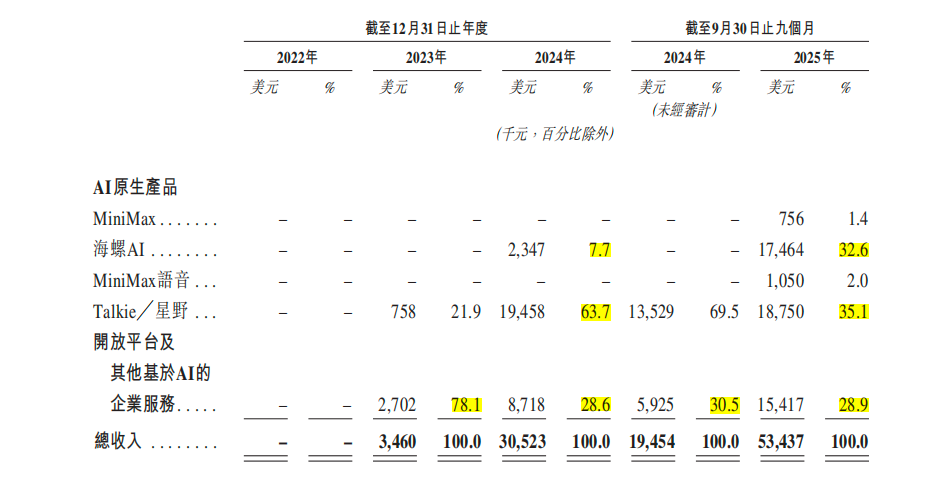

2、收入都是三位數高增,但增長邏輯都變了

智譜和MiniMax都呈現出了收入的三位數高增趨勢,2022年至2024年,智譜三年複合年增長率在130%以上,2025年上半年收入增長率達到了325.2%;MiniMax的增速也堪比驚人,2024年的收入增長率達到了782.2%,今年前三季度為174.3%。

都是三位數狂飆,但增長邏輯不同:從收入構成看,智譜呈現出「本地化部署下降、雲端部署佔比提升」的趨勢。

MiniMax的收入增長則主要依靠AI原生產品,其中海螺AI的重要性在提升——收入佔比從2024年的7%上升到32.6%,而我們所熟知的Talkie╱星野佔比從63.7%下降到了35.1%。

3、都在「流血上市」,但短期MiniMax的壓力較小

大模型是一門燒錢的競速,「流血上市」的智譜和MiniMax都印證了這一點。智譜2022年至2025年上半年,三年半累計虧損超62億,MiniMax在過去三年的零九個月裏,同期累計虧損達13.2億美元(約93億元人民幣)。

單從虧損數字來看,兩家公司半斤八兩,但看現金流情況,短期MiniMax的壓力較小。

智譜2025上半年淨虧損超20億,但其平均每月的現金消耗達到了約3.3億元,據招股書智譜截至今年6月末現金及現金等價物為約25.5億元,據此計算,現金流支撐不足一年。

今年前三季度,MiniMax的現金消耗為每月211萬美元,賬面現金結餘合計超10億美元,據此計算,支撐其運營時間大約4年。

4、都在強調多元化收入結構,但商業模式沒有新故事

兩家公司也都在強調多元化,包括多元化的盈利途徑、收入結構、供應鏈和客戶,本質上是讓資本市場相信其商業化能力,智譜和MiniMax都在招股書中提了十餘次關於「多元化」的內容。

但「多元化」是一個極具模糊性的表述,僅從商業模式來看,它們依舊沒有講出太多的新故事。

MiniMax超七成營收靠AI原生應用拉動,其中四成為訂閱服務收入、兩成為賣廣告,和互聯網產品收入模式沒有區別。

智譜的本地化和雲端部署業務雖不同於過去B端重度定製模式,因為模型的通用性和泛化能力,以API賣token的形式提供了一定的標準化產品能力,但這些都沒有改變定製化的本質——賺的是辛苦錢、賬期較長、大客戶依賴。招股書也顯示,截至今年上半年智譜五大客戶的收入依舊佔比超四成。

5、智譜強調科學家,MiniMax強調年輕化

有意思的,還有兩家企業對人才畫像的描述。

MiniMax用大量的篇幅描述了自己的人才優勢:照顧書中7次提了扁平靈活組織架構、CEO之下最多隻有三級以及員工剛擔任負責人時通常年齡在30歲以下。

MiniMax創始人閆俊傑也曾形容過他的招人條件:「足夠聰明、對AI領域有真正的熱情和協作能力」。

智譜則強調科學家,其在招股書中強調:「根本而言,我們是一家由數據科學家和工程師組成的公司」,招股書中「科學家」提了18次。智譜想要什麼樣的人,智譜高級副總裁吳瑋傑曾在社交媒體上形容:「聰明+勤奮」。

兩家企業的研發人員佔比都超過七成,但創業公司更強調人效比,我們計算了兩家公司的人均單日創收能力:智譜約為1189元,MiniMax為3577元,MiniMax是智譜的3倍。

6、成本都流向了「算力」

大模型創業融來的錢都流向哪兒了?兩家企業的招股裏也寫清楚了錢的流向:算力。

2025年上半年,智譜向雲廠商提供的計算服務費超11億元,MiniMax與訓練相關的計算服務開支今年前三季度燒掉了約1.42億美元(約10億人民幣)。

龐大的算力支出依舊是看不見的成本黑洞。

7、不想做OpenAI,但想成為「Anthropic+OpenAI」

與曾經追逐OpenAI不同,MiniMax和智普都不想成為OpenAI了,但它們都想講出「Anthropic+OpenAI」的故事,來爭取更大的估值空間。

OpenAI強在其通過生態聯盟和算力投資,創造出了前所未有的收入增速;Anthropic則更謹慎,聚焦企業客戶、優化毛利率水平,Anthropic曾預計最早將在2027年實現現金流轉正。

智譜和MiniMax都很「聰明」:一面會強調收入規模的持續擴充,另一面則會強調提升運營效率。翻譯一下,它們想告訴市場:具備高增潛力但不會像OpenAI那樣大力燒錢,會像Anthropic靠效率制勝。

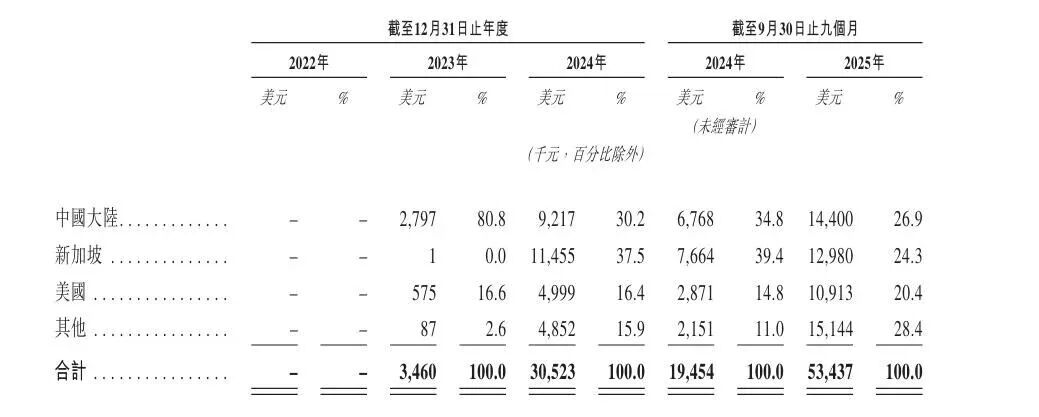

8、海外是收入的增長點,也是風險級

海外,都是智譜和MiniMax收入的增長點。

智譜以東南亞為代表的海外市場,其本地化部署在今年上半年貢獻了約1792.7萬元的收入。除了東南亞,我們還了解到智譜也在大力拓展阿聯酋等中東市場,加入大模型出海的競爭。

較早確立出海的MiniMax,2025年前三季度,其海外市場收入貢獻佔比超70%。

海外是收入的增長點,但也是風險級。MiniMax在其招股書中,就回顧了今年9月包括迪士尼在內的多家影視公司和海螺AI的版權訴訟爭議。儘管強調了「不會對業務、經營業績或財務狀況產生重大不利影響」,但版權方和AI公司間的博弈依舊是MiniMax必須要面臨的不確定性。

9、上市只是殘酷競爭的開始,各有各的苦要喫

上岸不意味着競爭優勢的擴張,智譜和MiniMax依舊面臨諸多的挑戰。

智譜需要回答的是,着未來模型商品化的加速,其MaaS業務的效果、價格和速度在雲廠商面前,是否能真正跑通規模化。

如果想要和Anthropic一樣,建立起以API和token消耗的收入模型,智譜就必須要讓自己的模型能力在編程等企業關注的實際業務場景裏具備更大的優勢,在更大的生態裏尋找生存機會。

另一邊的MiniMax,截至今年9月底,其C端產品已直接觸達全球2.12億用戶,招股書中MiniMax對外釋放的信號是,比如銷售及營銷開支按年下降,產品轉向自然增長等,強調自身並非是過去粗放式增長。

這些是好的信號,但不是長期護城河,MiniMax目前C端收入還是依賴單一的產品,主打工具屬性的海螺AI和情感陪伴屬性的Talkie/星野,這一「小而精」的產品路線能否支撐更大的收入規模,都需要劃上問號。

除此以外,強調年輕人才優勢的MiniMax也面臨人才流失的風險。

10、「小米加步槍」式的中國AI

不同於海外模型公司的「大力出奇跡」,智譜和MiniMax代表了一種「小米加步槍」式的中國AI生存路徑:在極高的研發投入下,用敏捷迭代和效率組織,邊跑邊聚焦商業化。

無論誰將最終上市,都將是中國大模型創業的一個關鍵節點:不僅是基本面上可被量化的成長性,更是中國模型企業競爭的分化——資本市場不會容下太多的大模型企業,新的洗牌即將發生。