本報告原創來自微信公衆號:奇異AI丨Xsignal,作者:X博士,頭圖:AI生成

概述

Overview

2025年,人工智能應用已從技術探索的萌芽期邁入全球競爭與生態重構的關鍵階段,成為重塑經濟形態、社會生活與地緣格局的核心力量。在生成式AI(GenAI)的推動下,全球 AI 應用生態正經歷 「技術 - 場景 - 商業」 的閉環演進,從早期的 「百模大戰」 狂熱逐步轉向價值迴歸,場景適配與生態協同成為核心競爭力。

在此背景下,虎嗅聯合Xsignal首發《2025全球AI應用行業年度報告》,梳理AI應用行業發展脈絡,洞悉AI行業用戶畫像,分析AI行業各賽道發展現狀。

報告對行業宏觀給出了細節數據解讀,例如報告提到國內AI 應用呈現分化發展態勢,一方面,AI 圖像生成、AI 辦公工具及 AI 教育學習賽道呈爆發式增長,但同時AI 寫作、AI 翻譯工具、AI 虛擬角色、AI 營銷工具等賽道卻顯著下滑。

報告對AI用戶畫像也給出了十分有趣的洞察,男性視 AI 為「外掛武器」,只為收割結果;女性視 AI 為「靈感繆斯」,更重享受過程。對於年輕人,AI 是緩解孤獨的「情緒解藥」;對於中年人,AI 是對抗內卷的「生存盾牌」。

此外,報告還指出2025年AI搜索已從「信息分發」進化為接管工作流的「認知操作系統」,在中國市場分化為獨立App、超級APP內生入口與Web端三大陣地的格局下,競爭格局已徹底升級為對用戶「意圖推理與決策執行」的主權之爭。

這份報告跳出了傳統的數據羅列,旨在構建一套以數明勢的認知框架。願這些洞察能成為您的「望遠鏡」,在覆盤行業變遷的同時,激發全新的商業靈感,讓從業者與投資者在AI的激流中,先人一步看清航向。

需要指出的是,虎嗅對原發報告作了精編,本文共分為四部分:概述、AI應用生態的演進及趨勢、格局之爭與頭部公司AI戰略生態解析。

AI應用生態的演進及趨勢

Evolution and Trends of the Al Application Ecosystem

1、全球AI用戶規模指數級爆發增長

2025年,全球AI應用市場經歷了從「地域分化」向「全面爆發」的格局演變。整體來看,全球市場已跨越早期嚐鮮階段,進入了深度的普惠應用期。

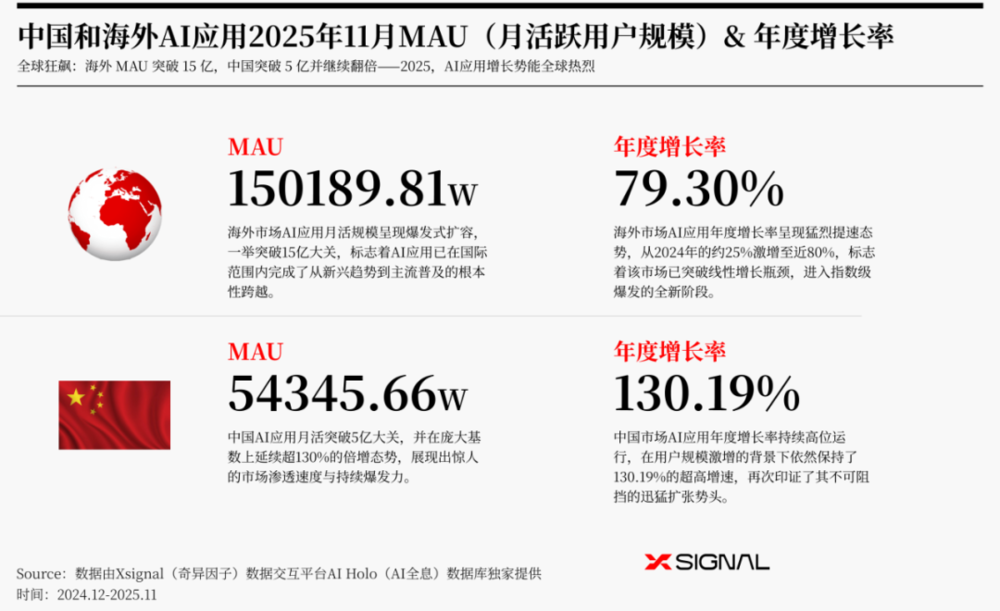

在海外市場,AI應用呈現出「打破穩態,加速躍升」的新特徵。 2024年海外MAU為6.66億,增長率僅為24.54%,當時表現為穩健有餘而爆發不足。然而到了2025年11月,海外MAU一舉突破15億大關,年度增長率更是飆升至79.30%。這一顯著的增速反彈推翻了市場進入「平緩成熟期」的早期判斷,表明海外AI應用在技術迭代與場景落地後,成功突破了線性增長瓶頸,迎來了指數級的爆發,用戶基礎與粘性均實現了質的飛躍。

在中國市場,則延續了「高位倍增,強勁滲透」的壓倒性態勢。從2024年的1.35億到2025年的5.44億,中國AI應用MAU在短短一年內翻了四倍。儘管受基數擴大的自然規律影響,年度增長率從2024年的161.15%微調至2025年的130.19%,但這依然是一個驚人的超高增速。這一數據不僅印證了中國用戶對AI技術極高的接受度,更顯示出中國市場在應用推廣、本土化創新及商業變現探索上採取了極具效能的策略,成功將爆發式增長轉化為可持續的市場動能。

總結而言,全球AI應用市場已形成「雙引擎」驅動格局。 2024年時「海外穩、中國快」的差異已轉變為2025年「海外持續領跑速增、中國強勢直升極速」的競合態勢。海外市場的激增證明了AI的全球普適性,而中國市場的持續高增長則展示了深度應用的潛力。隨着兩地月活規模分別邁入15億與5億量級,未來全球AI競爭將更多地從單純的「規模擴張」轉向「用戶留存」與「價值變現」的深水區。

人工智能是歷史上傳播最快的技術之一:在不到三年的時間裏,已有超過 20億人在使用 AI 工具,其採用速度超過互聯網、個人電腦甚至智能手機。

2、2025:中國AI爆發元年

關鍵數據洞察:整體來看,2025年中國AI用戶規模實現130%的爆發式增長,AI聊天機器人賽道展現出虹吸效應,佔據全行業74%用戶流量;從單個應用來看,Deepseek上線一個月月活突破1億,豆包以年度淨增1.8億用戶的斷層優勢確立國民級AI應用的統治地位。

DeepSeek的科技閃擊式增長與豆包的斷層用戶規模領先,共同構成了2025年中國AI的「雙子星引力場」,它們不僅刷新了互聯網產品的增長極值,更標誌着AI 原生應用已具備了瞬間重塑用戶習慣的顛覆性動能。

3、海外:垂類AI的爆發時刻

關鍵數據洞察:海外AI應用均出現爆發式增長,ChatGPT在雙端11億月活的基數上依然保持了74%的高速增長,Grok依託X平台龐大的社交生態實現了10130%的恐怖增長,生動演繹了社交巨頭利用流量優勢進行「暴力入場」與「生態收割」的絕對爆發力。

海外 AI 已形成「通用巨頭持續定義天花板」與「視頻、搜索及效率垂類憑藉精準剛需爆發」的雙軌並進態勢,市場正從技術嚐鮮向價值落地加速躍遷。

4、賽道趨勢

①TOP 10 AI賽道用戶規模3年演變|中國

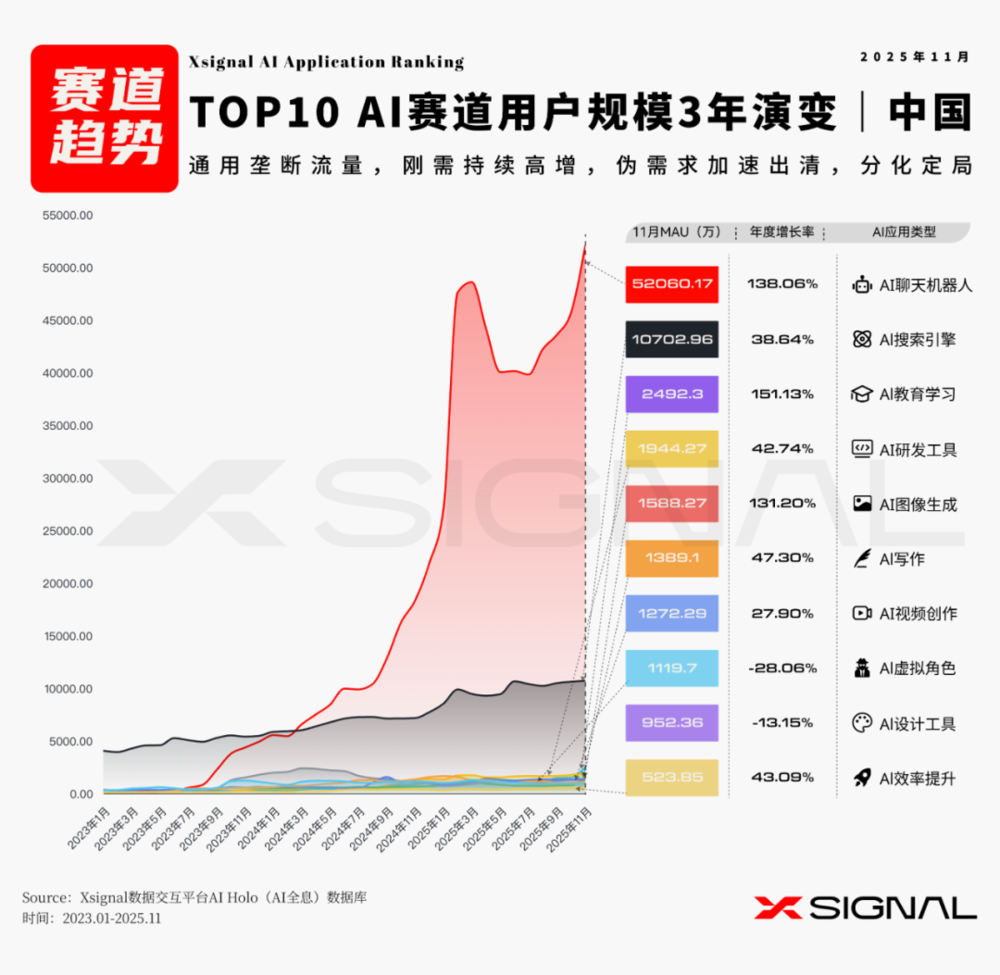

生態定局:「超級入口」確立寡頭壟斷

2025年徹底終結了「百模大戰」,AI聊天機器人賽道以138%的年度增速和5.2億MAU的體量成為移動互聯網的新「操作系統」,其中豆包憑藉3.09億MAU(佔比近60%)的統治級表現,證明了通用大模型已完成對流量的絕對虹吸,任何缺乏生態能力的通用型競品已無生存空間。

存量絞殺——「單點工具」面臨降維吞噬

市場殘酷驗證了功能插件化的危機,AI虛擬角色(-28.06%)與AI設計工具(-13.15%)的負增長表明,僅靠單一功能(如陪聊、簡單P圖)無法在通用大模型「能力溢出」的背景下存活,此類應用正被降維打擊,從獨立APP退化為超級APP中的一個功能點。

價值錨點:「深度工作流」成唯一突圍路徑

唯有「複雜生產力」能構建護城河,AI圖像生成(+131%)與AI教育(+151%)的逆勢高增長揭示了生存法則的改變:用戶付費意願已從「嚐鮮對話」轉向「結果交付」,只有將AI深度嵌入專業工作流(如即夢AI的精準控圖、豆包愛學的提分邏輯)的垂直賽道,才能在寡頭收割時代實現可持續增長。

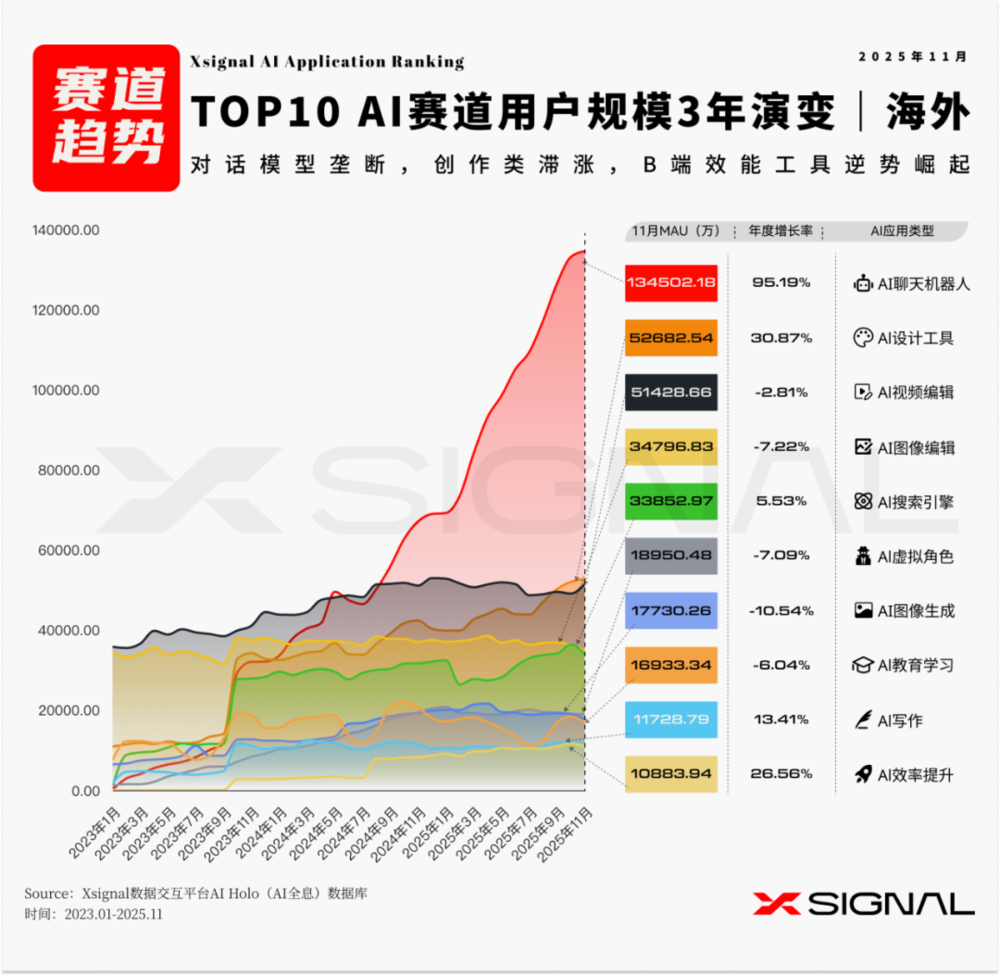

②TOP10 AI賽道用戶規模3年演變|海外

存量市場的降維打擊:單點工具在全能生態面前正迅速塌縮

圖像與視頻編輯類應用 MAU 出現罕見的負增長(-7.22%/-2.81%),標誌着單點工具紅利期的終結。隨着 ChatGPT 等巨頭通過多模態集成與系統級底層滲透(如超級入口化),原本獨立的輕量化 AI 應用正被全能生態降維打擊,用戶不再為單一的 AI 功能付費,而是流向具備一站式解決能力的超級入口。

B端增長的第二曲線:從外掛插件向智能體工作流的無感嵌入

以 Zendesk 為代表的效率類應用實現了 26.56% 的逆勢高增長,揭示了 AI 生產力的本質轉型。AI 已從最初作為輔助生成的外掛工具,蛻變為深度參與企業決策與任務自動化的智能體(Agent);這種將 AI 深度縫合進原有工作流、實現業務邏輯自動閉環的能力,已成為 2025 年應用生存的核心護城河。

市場競爭的二元格局:入口級壟斷與行業級深耕的戰略分化

經過三年蛻變,海外市場已形成清晰的二元競爭態勢:一方是以 ChatGPT 為核心、MAU 突破 13 億的通用入口方,憑藉黑洞效應壟斷泛化流量;另一方是以 Canva、Notion 為代表、深挖垂直行業資產(Data Gravity)的專業平台。未來新進玩家若無法成為超級入口,則必須在垂直領域通過沉澱不可遷移的私有數據,實現從效率溢價向生態錨定的跨越。

5、競爭格局

①中國頭部AI 應用3年競爭版圖

在豆包與DeepSeek構建的雙極引力場下,通用賽道的中間層正加速塌陷,迫使行業邏輯從同質化規模競爭徹底轉向以搜索、教育為代表的垂直價值深耕。

②海外頭部AI應用3年競爭版圖

從百花齊放的功能嚐鮮期進入贏家通喫的平台吞噬期:通用大模型(ChatGPT/Gemini)正以操作系統般的姿態吞噬單一功能(翻譯、圖像生成、閒聊)的市場份額,唯有嵌入深層工作流的垂類巨頭(如Canva)能構建起生存壁壘。

6、 AI應用類型用戶畫像

①中國AI用戶畫像

2025 年,中國 AI 市場的用戶結構已不再走向單一的「全民通用」形態,而是呈現出明顯的「雙重分化」:一方面是不同性別在使用目的上的分工差異,另一方面是不同代際在需求上的快速摺疊與交匯。

整體來看,AI 用戶仍以男性為主,但市場的真實需求正在分化為兩套相對獨立、卻同樣重要的價值體系:一類聚焦效率、決策與工具屬性,代表「硬核生產力」;另一類關注陪伴、表達與認知支持,體現「情感與思維價值」。

這意味着,AI 行業已從「技術是否可用」的探索階段,進入到「不同人羣為何使用、如何持續使用」的深度拆解期。

在性別維度上,市場表現出明顯的「硬軟分流」傾向。男性用戶依然主導着強調邏輯、技術與職業屬性的領域,在AI音樂創作、營銷工具及數據處理定義等場景行為中集中了超過七成。對於這一羣體,AI被嚴格視為提升效率的「外掛武器」,其使用完全由工具理性主導,核心訴求着公正的結果與結果。對比之下,女性用戶在情感交流與情感創造領域實現了戰略反超,尤其在「AI虛擬角色」中以58.18%的活動成為絕對主力。結合AI圖像生成與教育學習的高參與度,這表明女性用戶更傾向於將AI視為「情感夥伴」與「靈感繆斯」,其核心體驗在於愉悅感與情感聯繫的過程,而不是簡單的效率計算。

當性別差異在高需求的代際維度中被「消化」之後,AI 用戶結構進一步演變為一種基於人生階段的「生命周期摺疊」。不同年齡段,對 AI 的期待與使用動機呈現出明顯分化。

對於 18–34 歲的年輕人而言,AI 更像是一種緩解原子化社會孤獨感的「情緒解藥」。他們大量湧入虛擬角色、圖像生成等應用,本質上是在尋找陪伴感,並通過內容創作積累可轉化的社交媒體資本。

而當用戶步入 35–54 歲,AI 的角色則迅速轉向對抗現實壓力與生存焦慮的工具。35 歲以上的職場中堅力量,更多使用翻譯、PPT 等效率型工具,用以彌補能力短板、節省時間,在職業競爭的「深水區」維持自身優勢。

45 歲以上的資深人羣,則成為文檔與信息處理類工具的核心用戶。這一使用行為並非源於技術興趣,而是一場為應對信息過載、縮小數字鴻溝而不得不進行的「數字化遷徙」。

進一步深挖用戶的深層興趣圖譜,我們會發現2025年的AI商業價值已被「消費逐利、社交悅己、資訊求知」三元動機精準切割,用戶表面在使用工具,實則滿足於更底層的心理訴求。

在「消費與逐利」的動機下,最後實戰工具「搞錢」。數據顯示,AI效率工具的用戶頭號興趣竟是「金融」普京科技,這揭示了用戶提升效率的底層邏輯是為了更高效地處理資產與商業決策;而思維導圖與研發工具的用戶則高度關注電子消費,這與高付費願的「硬核極客」構成了技術變現的核心基本盤。

在「社交與悅己」的維度中,創作的本質被重新定義為「被看見」。AI營銷工具與圖像生成類產品的護理用戶興趣走向「社交」,這意味着用戶並非純粹追求藝術創作,而是在鑄造「社交貨幣」,旨在通過朋友圈或小紅書的分享獲取社交影響力。甚至連AI辦公工具用戶人羣,其核心興趣也指向了社交,這反映了和諧的辦公與職場人脈維護的深度綁定。

總體來看,未來 AI 的真正突破口,已不再是做「更通用的工具」,而在於更精準地回應分化後的消費需求。

在女性市場,AI 的商業重心需要從單純的工具效率,轉向情感價值與審美體驗,圍繞設計感、陪伴感與情緒連接,開拓尚未被充分開發的藍海空間。

而面向正處於「中年職業壓力期」的職場男性,AI 產品則應高度聚焦「極致省時」與「專業決策輔助」,成為減輕認知負擔、提升判斷效率的核心助手。

與此同時,傳統偏硬核的技術型工具,也必須學會「軟化表達」——通過降低學習門檻、弱化身份與背景差異,減少社交壓力與使用摩擦,從而打破性別與階層壁壘,在高度分裂的市場結構中挖掘新的增長曲線。

男性視 AI 為「外掛武器」,只為收割結果;女性視 AI 為「靈感繆斯」,更重享受過程。對於年輕人,AI 是緩解孤獨的「情緒解藥」;對於中年人,AI 是對抗內卷的「生存盾牌」。

②海外AI用戶畫像

海外用戶畫像與此前分析的中國用戶畫像呈現出顯著差異,體現出「平衡與專業化」的趨勢。

性別維度:硬軟分流的邊界模糊化

海外特點:女性優勢明顯擴大,性別分佈更均衡。 海外市場中,女性用戶在多個賽道實現反超(AI設計工具 57.36%、AI教育學習 55.60%、AI PPT製作 53.60%),而在AI寫作和AI內容檢測等領域也達到約52%的佔比。這打破了此前中國市場中「男性全面主導」的格局。

核心洞察:AI被普遍接受為「創造性工具」。 女性在設計、教育、寫作等領域的大幅領先,表明海外用戶將AI廣泛視為提升表達效率和美學創造力的通用工具,而非僅限於硬核技術。

例外:AI虛擬角色失去女性主導地位。 與中國市場(女性佔比58.18%)不同,海外AI虛擬角色由男性主導(男性佔比60.19%)。這暗示了AI虛擬角色的應用場景和文化屬性在東西方市場存在顯著差異(中國偏情感陪伴,海外可能偏遊戲或內容製作)。

年齡代際:青年在娛樂與教育中「極端聚集」

海外特點:青年(18-34歲)的極化現象。整體青年用戶佔比高,平均約50%。

極端年輕化: AI虛擬角色的用戶羣年輕化程度最高(18-34歲佔比達70.76%),其次是3D(60.98%)、AI內容檢測(60.81%)和AI教育學習(59.83%)。這表明海外年輕羣體將AI視為娛樂、自我表達和新式學習的核心載體。

成熟化賽道: 傳統辦公工具(AI辦公工具、AI營銷工具)的用戶羣相對成熟(35歲以上佔比大約50%)。這部分用戶更看重AI在職場效率和商業目標上的實際價值。

對比: 儘管AI虛擬角色用戶非常年輕,但其性別反而偏向男性,再次印證該賽道在海外的功能屬性更偏向遊戲、製作或信息獲取,而非純粹的情感陪伴。

對海外AI用戶興趣數據的深度分析,結合此前中國用戶的興趣圖譜,揭示了全球兩大市場在AI應用動機上的「技術泛化」與「文化分異」。總體而言,海外用戶將AI視為其現有數字生活與職業效率的底層技術,而中國用戶則更看重AI在社交媒體驅動和高壓信息檢索上的價值。在大多數通用工具領域,海外用戶對「電子產品消費」的依賴是壓倒性的核心驅動力,例如AI辦公工具(19.55%)、AI研發工具(21.62%)、AI導航網站(24.25%)等,均將技術本身視為首要興趣。這與中國用戶形成了鮮明對比:中國用戶的AI辦公工具主興趣是「社交」(14.14%),AI營銷工具的主興趣也是「社交」(19.00%),體現了中國市場應用場景中團隊協作和社交傳播的優先性,即AI工具的功能必須首先服務於社交關係和影響力。海外用戶則展現出更高的工具理性,即AI作為技術產品本身來服務於效率和技術集成。

最大的文化分異體現在內容與交互賽道。AI虛擬角色在海外以「遊戲」(19.58%)為首要興趣,表明其核心功能在於娛樂化互動、角色扮演和內容創作;然而,在中國市場,AI虛擬角色的主興趣卻是「搜索」(64.26%),這揭示了中國用戶將其視為一種對話式的、全能的信息/知識獲取工具,體現了對信息焦慮的獨特應對方式。

在內容生產端,海外AI寫作的主興趣是「教育」(15.86%),關聯AI內容檢測高達32.90%的教育興趣,這突出反映了海外市場對AI在學術誠信、論文輔助和教育公平上的高度關注和剛需。相比之下,中國AI寫作的主興趣是「新聞」(13.97%),更側重於媒體效率和資訊傳播。這兩種差異共同描繪了全球AI應用圖景的二元性:海外側重於技術內驅與垂直專業,將AI融入其技術消費文化;中國側重於社交外驅與信息聚合,將AI融入其獨特的高強度社交媒體與信息環境。

海外青年正在進行一場「數字極化」:AI既是他們娛樂的虛擬伴侶,也是他們自我教育的嚴師。AI寫作的全球分野:西方捍衛「學術誠信」,東方追求「媒體效率」。

7、TOP 20 AI應用用戶畫像

①人口統計學斷層:職場中堅 vs. 數字原住民

中國市場:男性主導的「職場輔助線」

性別失衡嚴重: 中國Top級AI應用(如文心一言、豆包、訊飛星火)的男性用戶佔比普遍在 65%-71% 之間。即便是偏創意的工具(如即夢AI),男性也佔到了57%。這表明在中國,AI目前被定義為「硬核科技」和「生產力工具」,主要受衆是對新技術敏感的男性勞動力。

年齡固化在「黃金職場期」: 用戶高度集中在 25-44歲 區間(合計往往超過50%)。例如,通義千問在25-54歲的人羣佔比高達70%。18-24歲的年輕羣體參與度遠低於海外,說明AI在中國主要解決的是「升職加薪、降本增效、職場焦慮」的問題。

海外市場:性別均衡的「代際更替線」

女性力量崛起: 海外應用性別比例更加均衡,甚至在特定領域女性反超。設計工具Canva AI(女59%)、情感陪伴Dola(女58%)、教育Gauth(女53%)顯示出AI在海外已滲透進軟技能、審美和情感領域。

Z世代統治力: 海外AI是年輕人的遊戲。Character AI(虛擬角色)的 18-24歲用戶高達51.91%,PolyBuzz更是達到46%。海外AI更像是一種「新型社交媒體」或「娛樂方式」,而非單純的辦公軟件。

② 興趣圖譜差異:信息焦慮 vs. 娛樂至死

中國用戶:實用主義與信息獲取

海外用戶:享樂主義與情感投射

海外用戶(特別是使用Character AI、PolyBuzz的用戶)的興趣高度集中在「遊戲」(21%以上)和「動漫」。這說明AI在海外正在演變成一種「沉浸式娛樂」。

對話機器人(如ChatGPT),其用戶對「社交」和「娛樂」的關注度也顯著高於中國同類產品用戶。

③產品形態演進:全能助手 vs. 垂直場景

中國:大模型「軍備競賽」,同質化嚴重

前15名應用中,絕大多數是通用型LLM聊天機器人(豆包、文心、Kimi、元寶)。雖然也有可靈(視頻)和即夢(圖像),但流量仍集中在文本對話框。

這意味着中國市場仍處於「入口爭奪戰」階段,各家巨頭都在試圖打造唯一的超級APP(Super App)。

海外:場景細分成熟,情感經濟爆發

垂類百花齊放: 排行榜中不僅有ChatGPT,還有專門做視頻剪輯的CapCut(剪映海外版)、做教育的Gauth、做虛擬伴侶的Character AI/PolyBuzz、做設計的Canva。

情感AI賽道獨立: 虛擬角色類應用(Character AI, PolyBuzz)的高留存和年輕化,證明了AI伴侶在海外已成為獨立且巨大的商業賽道,而這在中國目前仍處於亞文化邊緣。

全球AI市場已呈現「工具理性」與「感性共生」的結構性分野:中國市場表現為男性職場中堅驅動的「效能升級」工具,而海外市場則演化為Z世代數字原住民驅動的「情感陪伴」生活方式。

格局之爭

Pattern battle

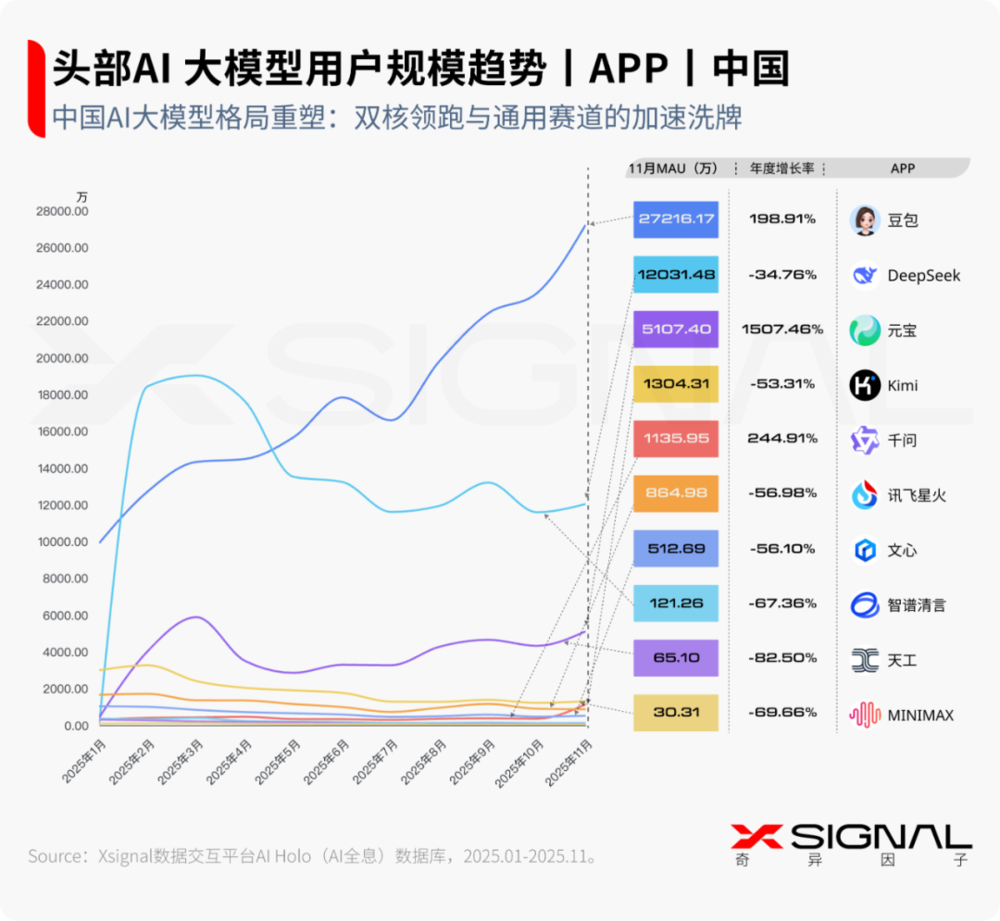

1、AI大模型競爭格局

①中國AI大模型競爭格局

a. 頂層定勢:億級俱樂部的「雙軌並行」

市場格局已清晰劃分為「豆包(2.7億)的生態流量」與「DeepSeek(1.2億)的工具心智」兩條主線,二者分別在泛衆生活與專業生產力領域建立了顯著的規模優勢,共同構成了當前中國AI應用市場的第一梯隊壁壘。

b. 元寶補位:騰訊渠道優勢的「高效轉化」

元寶依託騰訊成熟的社交與分發網絡實現快速規模化,以1507%的按年增速達到5107萬月活,客觀驗證了巨頭在追趕期強大的流量調動與變現能力,使其迅速在第二梯隊中完成卡位,但與頭部億級產品相比仍有量級差距。

c. 千問協同:阿里業務場景的「生態滲透」

千問在年底呈現的流量飆升(公測 10 天APP 端活躍用戶超千萬),與雙11電商大促及辦公協同周期在時間線上高度吻合,反映出其增長邏輯並非單純依賴C端閒聊,而是更多來自於深度嵌入阿里商業與辦公生態的場景化調用。

d. 行業分化:通用獨立廠商的「空間被擠壓」

在頭部巨頭瓜分流量與DeepSeek佔據技術高地的雙重夾擊下,Kimi、天工等腰部獨立廠商出現50%-80%的用戶回調,這表明在缺乏差異化護城河或持續輸血能力的情況下,通用型獨立APP的市場生存空間正在被快速壓縮。

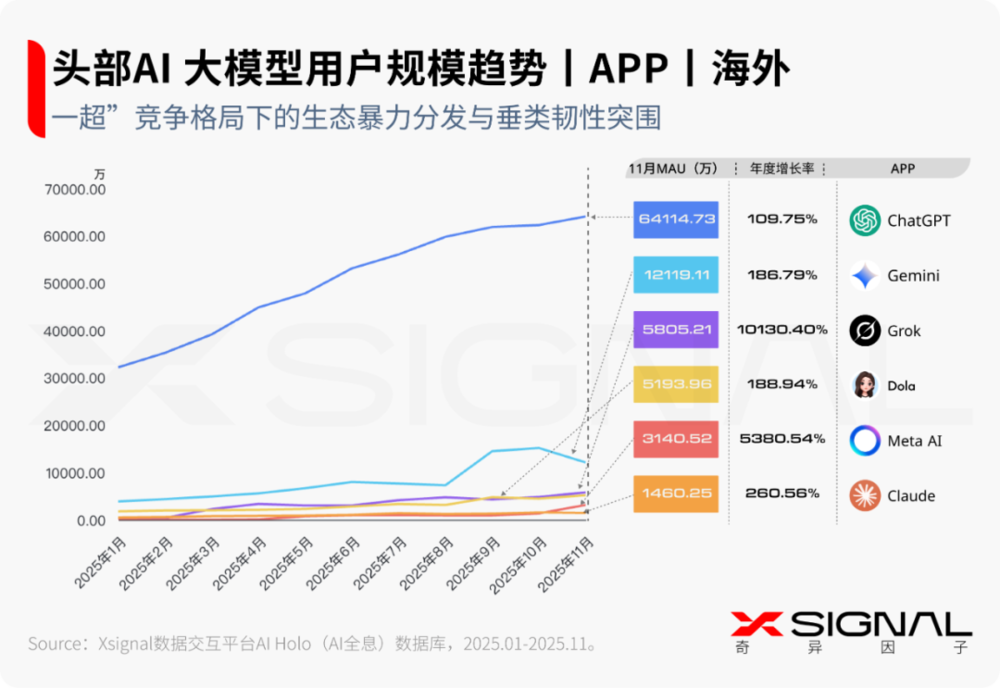

②海外AI大模型競爭格局

a. 格局定勢:斷層式「一超」與抗周期壁壘

ChatGPT以超6.4億的規模構築起5倍於第二梯隊的絕對壁壘,其增長曲線在全年保持極度平滑且堅挺,未出現競品常見的季節性劇烈波動。這證明ChatGPT已跨越單純的工具屬性,成功實現了用戶習慣的基礎設施化。在通用對話賽道,馬太效應已轉化為極高的遷移成本,行業格局基本固化。

b. 動能變軌:巨頭「閥門式」分發重構競爭

Grok(+101倍)與Meta AI(+53倍)的爆發並非單純的產品力勝利,而是渠道主權的體現。Meta在5月出現的近10倍數據跳漲,揭示了社交巨頭通過「產品開關」進行嵌入式分發的恐怖效率。在2025年,擁有原生高頻入口(WhatsApp/X)的玩家,能以「零獲客成本」瞬間抹平創業公司數年的流量積累,技術紅利正式讓位於生態分發紅利。

c. 垂類突圍:以「工作流嵌入」對抗「通用吞噬」

助理類應用Dola不僅維持高位,更在Q4跑出了加速上揚的曲線,與部分通用模型「嚐鮮即走」的特徵形成鮮明對比。這驗證了「功能性SaaS」的生存邏輯:通過深耕日曆、助理等高頻痛點,Dola成功將AI嵌入用戶私有工作流,構建了比單純聊天更高的數據留存壁壘,證明了垂直場景是抵抗巨頭流量傾軋的有效避風港。

d. 終局預判:流量祛魅與留存大考

Gemini在9月開學季暴漲後於11月出現的約20%大幅回撤敲響了警鐘:流量不等於留存。2025年將是行業的「去泡沫化」之年,缺乏原生場景承接的「強營銷、弱黏性」產品將面臨嚴峻的流失風險。唯有像ChatGPT那樣建立生態習慣,或像Grok那樣掌握核心入口的玩家,方能通過這場從「流量獲取」轉向「價值留存」的生死大考。

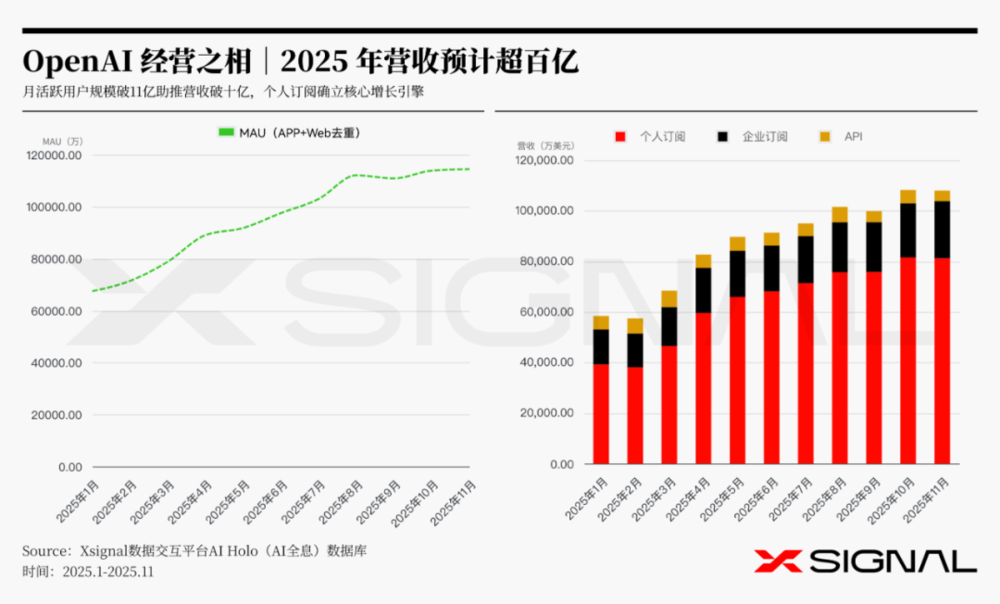

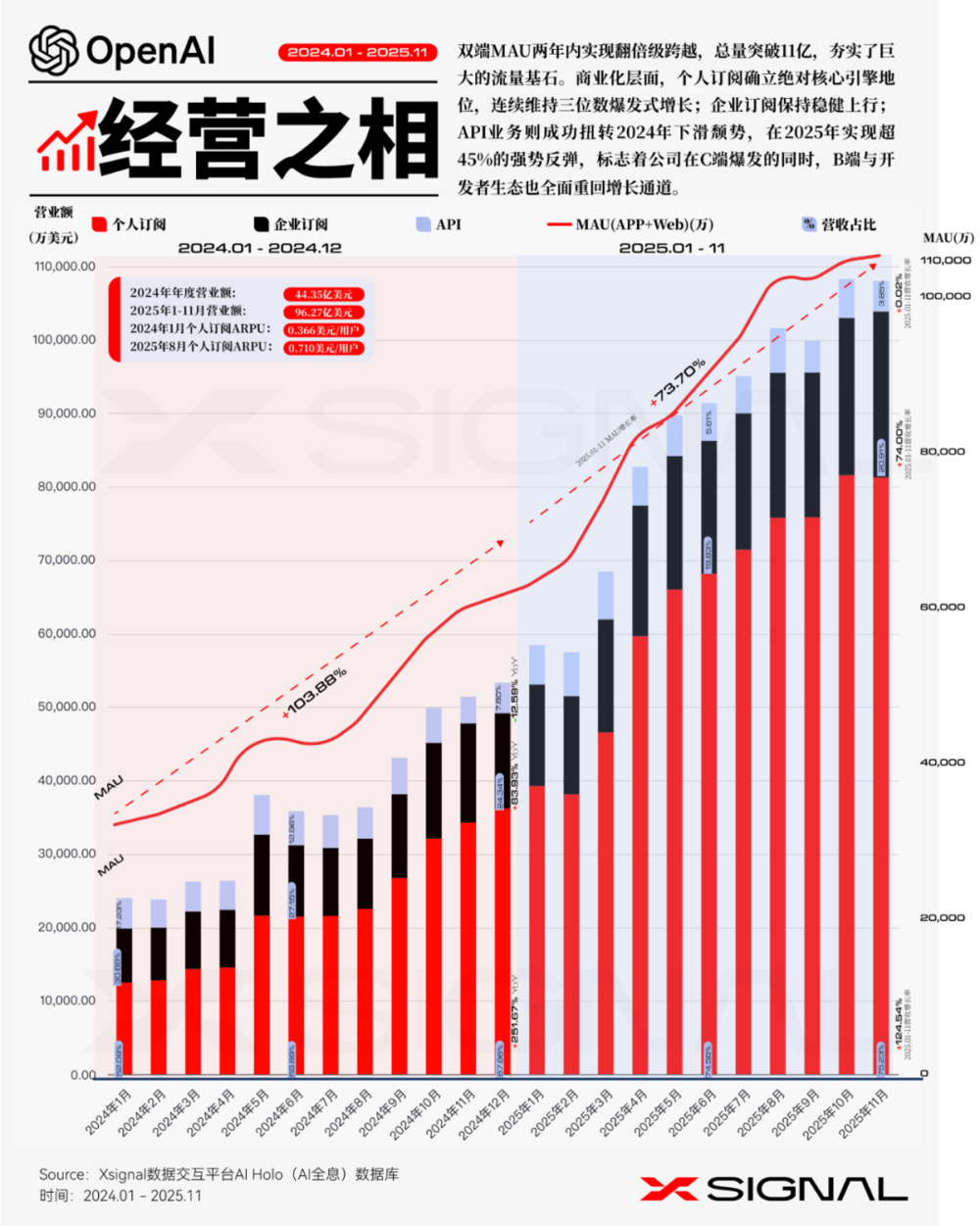

2、 OpenAI 2025年經營分析

①OpenAI 2025年經營分析

a. 雙端MAU突破11億,個人訂閱驅動營收邁入「十億月收」時代

縱觀2023年底至2025年底的兩年周期,公司經歷了爆發式的規模擴張。MAU(月活躍用戶數) 從2023年12月的 3.23億 飆升至2025年11月的 11.44億,增長超3.5倍,確立了極強的市場頭部地位。

在商業化層面,月營業收入實現了從「2億級」到「10億級」的跨越。2025年11月總營收達到 10.80億元,相比兩年前的 2.21億元 增長近5倍。這一增長曲線主要由個人訂閱業務的超預期爆發所驅動,但也伴隨着收入結構的顯著重塑。

b. 個人訂閱業務:絕對的核心增長引擎

個人訂閱業務是本周期內最亮眼的增長極,其營收佔比從期初的 46.54% 大幅提升至期末的 75.23%,徹底奠定了公司營收的基本盤。

爆發式增長:該業務月收入從2023年底的 1.03億元 激增至2025年11月的 8.13億元,實現了近8倍的增長。

轉化率提升:個人訂閱收入的增長斜率顯著高於MAU的增長斜率,這表明產品的付費滲透率(ARPPU)在持續提升。用戶不僅在「用」,更越來越願意「買」。這顯示出C端產品功能的不可替代性正在增強,用戶粘性極高。

c. 企業訂閱業務:穩健的第二支柱

與個人業務的爆發相比,企業訂閱業務展現出「穩步爬坡」的特徵。

穩定增長:月收入從2023年底的 0.71億元 增長至2025年11月的 2.26億元,雖然增速不及個人業務,但始終保持向上的增長通道。

抗周期性:在2024年中期及2025年初,即便在API業務波動的月份,企業訂閱依然保持了極低的波動率。這表明企業客戶的留存率較高,且多為長期合約,為公司提供了更加可預測的現金流安全墊。

d. API業務:增長瓶頸顯現,佔比顯著萎縮

API業務是本周期內唯一出現明顯波動且面臨挑戰的板塊。

API業務的營收佔比從期初的 21.53% 一路下滑至期末的 3.85%,邊緣化趨勢明顯。

值得注意的是,API收入在 2025年8月達到6061萬元的階段性高點後,連續3個月出現下滑,至2025年11月回落至 4162萬元。

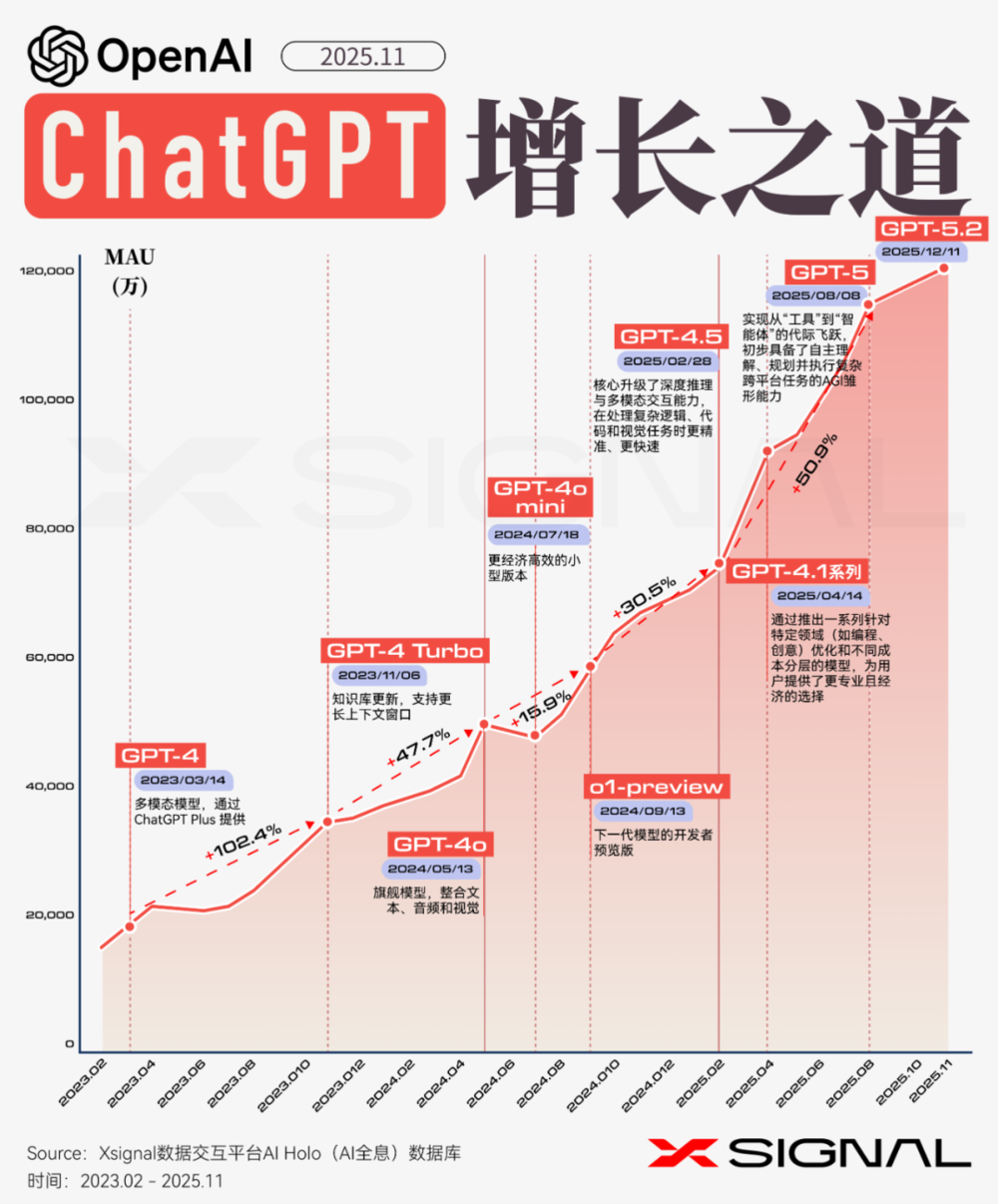

②ChatGPT增長之道

ChatGPT的增長已擺脫早期的線性獲客邏輯,轉而呈現出顛覆性模型發布(Model-Release Driven)驅動的「階梯式」躍升特徵,每一次算力與智力的代際突破(如GPT-4o的多模態、o1的推理能力),都是打破用戶增長瓶頸、開啓下一個億級MAU周期的唯一鑰匙。

③OpenAI經營之相

ChatGPT營收增速(近5倍)顯著超越同期用戶增速(約3.5倍),表明增長邏輯已由單純的「流量規模驅動」切換為「付費滲透驅動」,變現效率的提升速度已遠超流量獲取速度。

3、賽道與格局

①賽道格局丨APP端丨中國

在中國市場的 APP 端,AI 應用呈現分化發展態勢。一方面,AI 圖像生成、AI 辦公工具及 AI 教育學習賽道呈爆發式增長,這得益於視覺創意數字化需求的釋放、辦公場景智能化需求的增長以及用戶對個性化學習效率的追求,它們精準切中了當下用戶在工作、學習與生活中的高頻痛點,藉助 AI 技術實現功能的跨越式升級,從而迅速吸引大量用戶,實現用戶規模的快速攀升。

AI 搜索引擎與AI 視頻創作、AI 效率提升和 AI 音樂創作賽道增長強勁,其中AI 聊天機器人已突破4 億月活,躍居榜首,這反映出社交陪伴、智能問答以及通用大模型交互需求在移動互聯網時代的旺盛生命力;AI 搜索引擎賽道逼近億級月活,則是信息檢索在精準度、整合性等領域應用深化的體現,滿足了用戶對於高效獲取信息與知識的訴求。

然而,AI 寫作、AI 翻譯工具、AI 虛擬角色、AI 營銷工具等賽道卻顯著下滑,這可能是由於早期市場競爭過度導致內容同質化嚴重,用戶審美疲勞,同時未能及時跟上技術升級步伐以滿足用戶日益挑剔的創作需求。AI 內容檢測、AI 翻譯工具賽道近乎 30%-50% 的下降則更為嚴峻,這暗示着這些賽道原有的產品定位、功能設計與用戶實際需求脫節,或者在技術實現與用戶體驗上存在重大缺陷,被新興的、更具綜合性與創新性的多模態工具所替代,亟需重新審視其產品價值與市場策略,以適應不斷變化的市場環境與用戶偏好。

②賽道格局丨APP端丨海外

在海外市場的 APP 端,AI 應用賽道的發展呈現出一幅複雜的增長圖景。AI 效率提升和 AI 視頻創作成為增長的亮點,分別以 1910%和 480.49%的增長率強勢上揚。這主要得益於通用大模型向智能體(Agent)方向的進化,使得企業和個人對自動化、全流程的效率解決方案需求大增;而視頻創作領域,無論是多模態模型在時空一致性上的突破,還是從文本直出高質量視頻門檻的降低,都為 AI 視頻創作應用提供了廣闊的發展空間,推動其實現高速增長。

目前,已有 5 個賽道的月活用戶量突破億級大關,其中 AI 聊天機器人的月活規模更是接近 8 億且年內仍有 126.42%的增長,這不僅體現出通用大模型在全球互聯網內容生態中的核心地位,也表明該賽道在技術迭代、功能整合以及用戶體驗提升上的持續成功,持續吸引並留存大量用戶,不斷鞏固其作為「超級入口」的領先優勢。

然而,部分賽道面臨困境。AI 研發工具在 APP 端遭遇顯著下滑,降幅達 50.98%,這是由於通用大模型的代碼編寫能力已覆蓋絕大多數基礎需求,簡單的輔助編程工具價值被迅速稀釋。AI 營銷工具的下降幅度高達 42.98%,這反映出此賽道在產品定位、功能獨特性或護城河構建方面存在嚴重問題,未能抵禦大模型原生內容生成能力的衝擊。

此外,AI 音樂、AI 圖像生成、AI 教育學習等賽道也出現年內下滑的情況,由於大模型多模態能力的全面整合(如 ChatGPT 內置繪圖與語音),導致單點功能產品被「降維打擊」,在未能及時轉向深度專業工作流或提供獨特私有數據價值的情況下,用戶活躍度和粘性有所下降,被功能更全的超級應用所分流,這些賽道需要重新審視自身的產品策略和市場定位,挖掘大模型無法覆蓋的長尾場景以扭轉下滑趨勢。

通用大模型正在對單點應用發動「降維打擊」:凡是能被 ChatGPT 等超級入口作為「功能插件」整合的場景(如基礎繪圖、簡單編程),其獨立存在的價值正被迅速歸零。

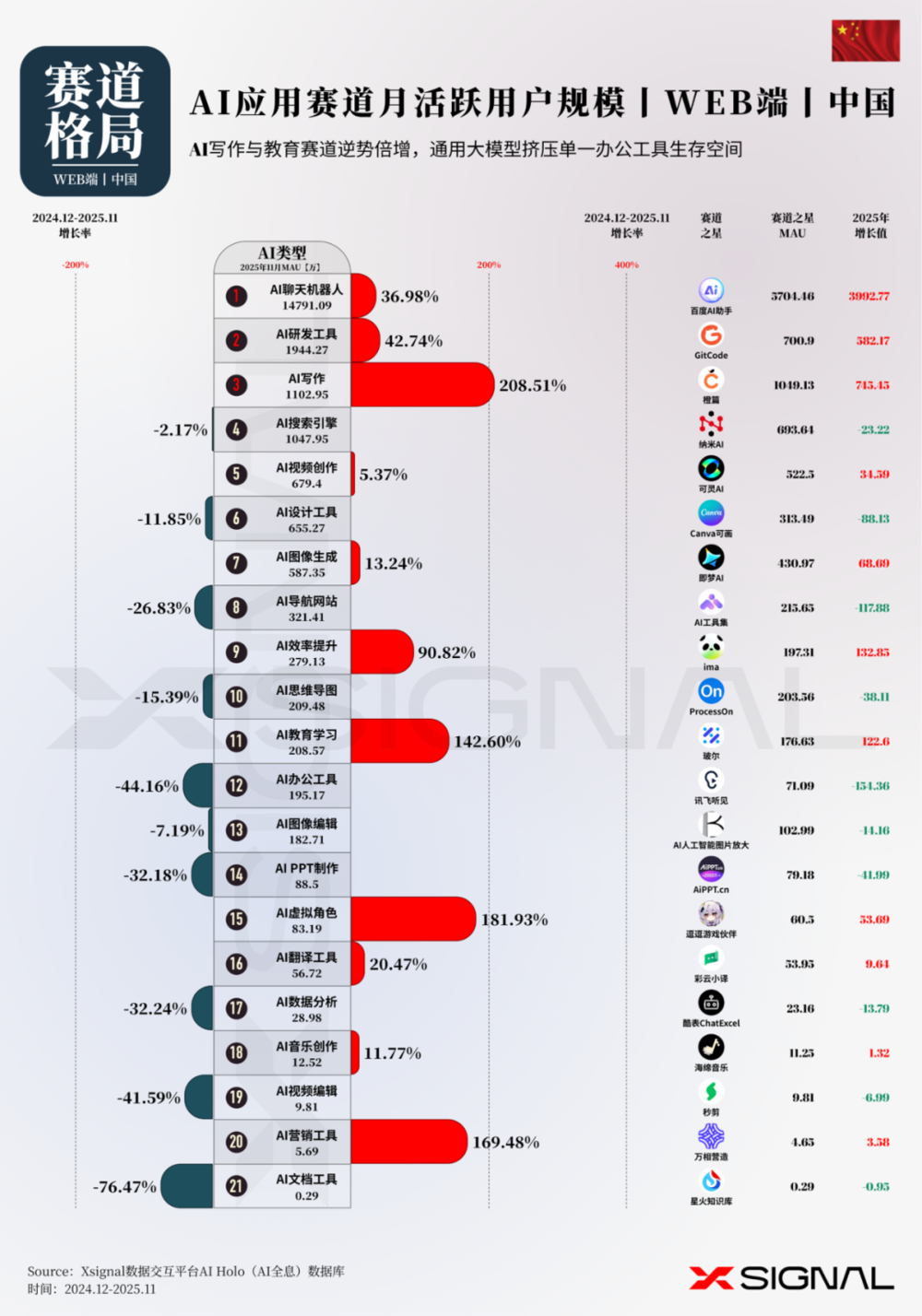

③賽道格局丨Web端丨中國

在2025年,中國市場Web端AI應用的月活躍用戶規模和年度增長率呈現出顯著的結構性重構。AI寫作、AI虛擬角色和AI教育學習這三個賽道中,年度增長勢頭強勁。

AI寫作賽道以驚人的208.51%年度增長率領先,月活用戶規模已突破千萬,顯示出用戶對於深度內容生成與專業輔助創作的強烈需求和快速接納。這一增長可能得益於大模型在長文本邏輯處理上的突破,以及用戶從簡單的嚐鮮轉向深度依賴AI進行公文與學術產出。同時也表明Web端對於重度生產力場景具有不可替代的適配性。

AI虛擬角色賽道的年度增長率也達到了181.93%,這反映了情感陪伴在娛樂、心理支持和個性化交互等多個領域的廣泛應用和用戶的高度接受度。隨着模型情商(EQ)的進化和定製能力的增強,AI虛擬角色正在成為連接用戶情感與數字世界的關鍵紐帶。

AI聊天機器人賽道的年度增長率為36.98%,月活躍用戶逼近1.5億,穩居中國Web端各AI應用賽道之首,是當之無愧的流量基座。

與此同時,AI辦公工具、AI PPT製作、AI數據分析、AI搜索引擎和AI思維導圖等賽道年內出現了顯著下降,一方面這些功能單一的垂類應用正迅速被通用大模型兼容,嚴重阻礙了這些賽道的發展。例如:AI聊天機器人中不斷集成的聯網搜索、文檔分析和圖表繪製功能形成強大的虹吸效應,擠壓了垂直工具賽道的生存空間。

總體來看,中國市場Web端AI應用的發展呈現出殘酷的「贏家通喫」局面,部分能夠提供深度專業價值的賽道快速增長,而其他易被通用能力覆蓋的賽道則面臨加速淘汰。隨着AI大模型能力的邊界不斷擴張,預計未來這些賽道將繼續經歷深度洗牌,為用戶帶來更加整合與智能化的體驗。

Web 端的復興,源於「重度生產力」的覺醒。AI 寫作 208% 的狂飆突進證明:用戶已厭倦碎片化的嚐鮮,正迴歸大屏,尋求深度邏輯產出與複雜內容生成的極致效率。

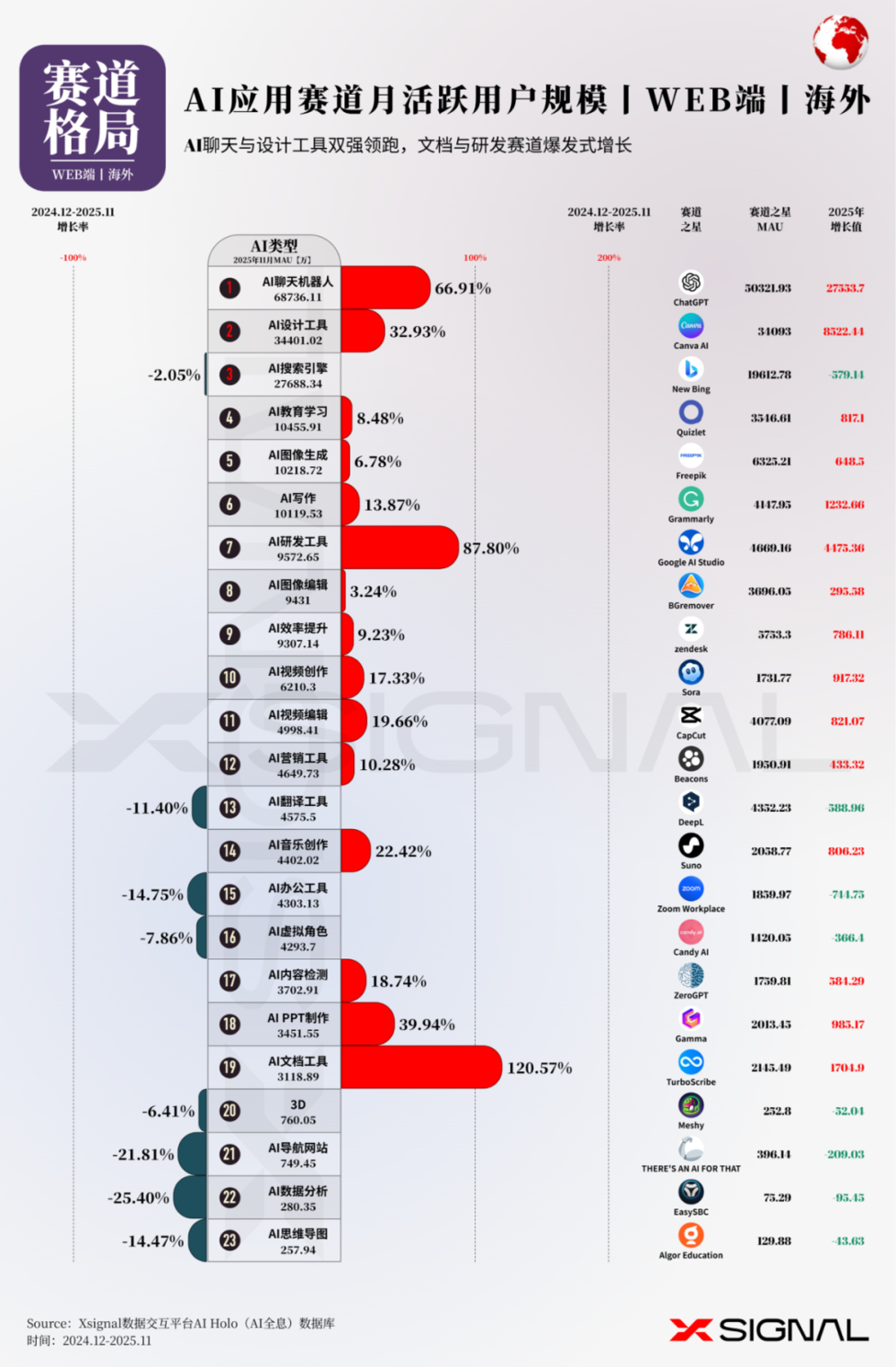

④賽道格局丨Web端丨海外

步入 2025 年,全球 Web 端 AI 應用市場已從早期的野蠻生長與概念驗證階段,正式邁入深度洗牌與生態重構的關鍵時期,數據層面呈現出極具張力的馬太效應與物種進化特徵,整體流量向頭部超級應用高度集中的趨勢不可逆轉,而底層大模型能力的躍升正在重塑所有垂直賽道的生存法則。從宏觀數據來看,AI 聊天機器人賽道展現出令人生畏的統治力,月活規模逼近 7 億大關,年度增長率維持在 66.91%的高位,這一數據確立了以 ChatGPT 為代表的通用大模型已不再僅僅是簡單的問答工具,而是演化為集信息檢索、任務執行、情感陪伴於一體的新一代互聯網入口,其接近 42%的年增速與超過 5 億的單體月活,深刻揭示了用戶行為模式的根本性變遷,即通用大模型正在逐步替代傳統瀏覽器與操作系統的部分職能,成為數字世界的超級中樞。

與通用聊天機器人的強勢虹吸形成鮮明對比的是,傳統的 AI 搜索引擎賽道雖然仍維持在 2.76 億月活的高位,但負增長 2.05%的跡象已敲響警鐘,這預示着隨着 ChatGPT 等聊天機器人實時聯網與多源信源整合能力的增強,傳統「搜索加鏈接」的模式正逐漸被「對話加直給答案」的模式所蠶食,搜索與對話的邊界在 2025 年已徹底模糊,用戶獲取信息的方式發生了不可逆的範式轉移。而在內容生產領域,AI 設計工具賽道憑藉 3.44 億的月活與近 33%的穩健增長,證明了深度工作流在抵抗大模型通用能力侵蝕中的關鍵護城河作用,以 Canva 為代表的頭部玩家,通過將 AI 生成能力與成熟的編輯工作流、素材庫深度耦合,成功構建了區別於裸模型的應用壁壘,使得專業創作需求得以在垂直平台內形成閉環,而非流失至通用對話框中,這種「工具加平台」的複合生態成為了垂直應用生存的樣本。

2025 年市場最引人注目的變量在於「創造力經濟」與「開發者生態」的雙重爆發,其中 AI 研發工具賽道以驚人的 87.80%年度增長率成為年度黑馬,Google AI Studio 等平台的崛起,反映出在 Agent 智能體開發熱潮下,代碼生成與模型調試已成為新的剛需,開發者正在利用 AI 重構軟件工程的每一個環節,這一賽道的爆發標誌着 AI 正在從消費級娛樂向生產力內核深度滲透。與此同時,重度內容生產領域呈現出多點開花的繁榮景象,AI 文檔工具憑藉 120.57%的驚人增速領跑全行業,AI PPT 製作增長近 40%,AI 音樂創作與 AI 視頻創作分別錄得 22%與 17%以上的增長,這一系列數據背後,是 2025 年多模態大模型在視聽理解與長文本生成質量上的質變,使得 AI 從輔助創作跨越至直接出品階段,極大地降低了高門檻內容的生產成本,從而激活了長尾創作者的巨大潛能,尤其是 TurboScribe 和 Gamma 等應用的高速增長,驗證了用戶對於處理複雜信息與結構化表達的強烈渴求。

然而,大模型能力的每一次飛躍,都是對垂直應用的一次殘酷生存大考,部分賽道因核心功能被通用模型原生集成而面臨嚴重的生存危機,呈現出明顯的衰退跡象。AI 數據分析下跌 25.40%、AI 導航網站下跌 21.81%、AI 辦公工具下跌 14.75%以及 AI 翻譯工具下跌 11.40%,這些集體大幅負增長構成了 2025 年最殘酷的市場註腳,隨着 GPT-5 級別模型在長文本處理、複雜邏輯推理及多語言無縫切換上的能力達到新高度,用戶不再需要專門的翻譯軟件、獨立的數據分析插件或導航黃頁,這些曾經的熱門垂類正在迅速淪為通用大模型的內置功能。特別是 AI 導航網站的衰落,標誌着用戶尋找 AI 工具的方式已從目錄索引轉向自然語言推薦,中間商價值被徹底抽空,而 AI 翻譯工具的萎縮則直接歸因於大模型多語言能力的「邊際成本歸零」,單一功能的套殼應用已無立錐之地。

此外,值得關注的是 AI 虛擬角色賽道的下滑與 AI 營銷工具的增長乏力,AI 虛擬角色下跌 7.86%暗示了單一的情感陪伴若缺乏深度的 IP 運營或遊戲化場景支撐,極易陷入同質化競爭的泥潭,難以維持長期的用戶粘性;而 AI 營銷工具雖然保持了 10%左右的增長,但在大模型能夠自主撰寫文案與分析數據的背景下,其原本的技術壁壘被大幅削弱,迫切需要向全鏈路營銷自動化轉型。綜上所述,2025 年的 AI 應用市場正在經歷一場由技術代際更迭驅動的去僞存真,未來的戰略高地屬於兩類企業:一類是像 ChatGPT 這樣不斷吞噬邊界的通用超級平台,另一類則是深耕 AI 設計、研發、視頻創作等複雜工作流,擁有私有數據沉澱,且能將 AI 能力轉化為不可替代的生產力工具的垂直巨頭,唯有那些能從功能提供商進化為業務流夥伴,並在通用大模型的陰影下構建出獨特數據飛輪與交互體驗的應用,方能穿越周期,實現從流量變現到價值創造的躍遷。

護城河不在於「生成」,而在於「工作流」:研發與設計工具的逆勢爆發證明,只有將 AI 耦合進複雜的生產力閉環(Agent),才能抵禦通用能力的侵蝕。

通用大模型正以「操作系統」之姿無情吞噬單一功能賽道,逼迫垂直應用從「淺層套殼」向「複雜工作流」深度進化,市場徹底進入「超級入口主導、專業壁壘突圍」的去僞存真時代。

2、 賽道洞察與競爭洞察

原報告細分賽道較多,我們保留了AI搜索引擎與AI設計工具賽道分析,其他賽道可翻閱原報告查看。

①賽道洞察:AI搜索引擎

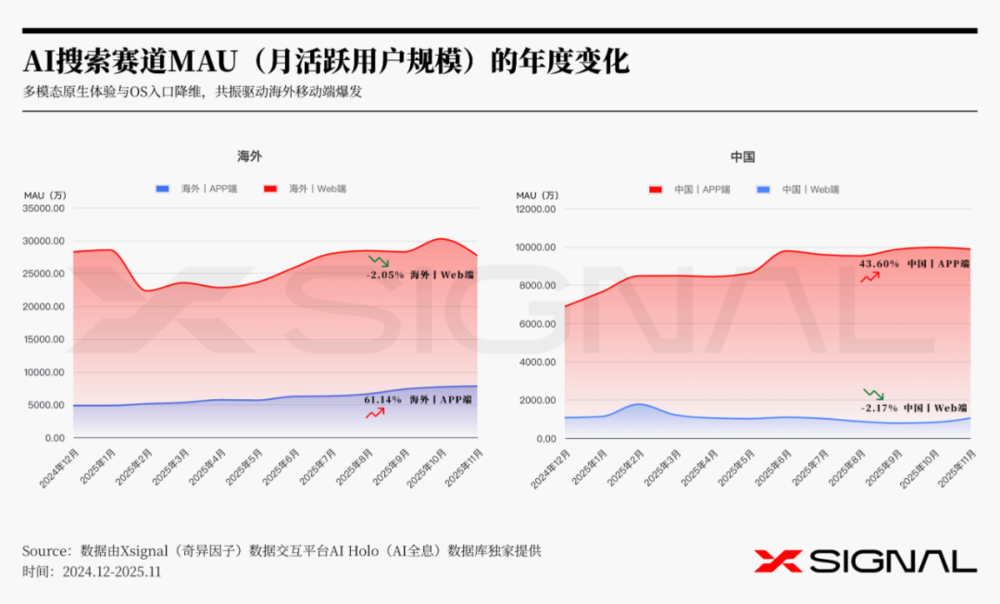

生態結構呈現「冰火兩重天」的倒掛

海外市場維持着「Web端巨量基座(2.8億+)與APP端高增長」的雙軌並行生態,Web端流量是中國同期的近 27倍;而中國市場則呈現「移動端極度虹吸」的單極格局,APP端流量是自身Web端的近 10倍,中國Web端在戰略層面已淪為邊緣化的「孤島」。

增長動能存在「時空錯位」

海外APP端以 61.14% 的超高增速顯著壓制中國APP端的 43.60%,這揭示了海外正處於「桌面向移動遷移」的 紅利爆發期(類似於中國互聯網10年前的階段),而中國AI搜索市場已提前通過移動端完成用戶教育,進入了更為慘烈的 存量深耕與存量博弈階段。

競爭勝負手截然不同

海外市場的核心戰役在於 「轉化」,即如何將龐大的Web端存量用戶低摩擦地通過APP承接;而中國市場的核心戰役在於 「內卷」,在Web端幾乎可以忽略不計的背景下,所有競爭對手都不得不擠在移動端這一狹窄賽道中進行零和博弈。海外APP端的爆發式增長,本質是產品側「語音/視覺多模態原生交互」的獨佔性體驗,與推廣側「操作系統底層植入+Web存量激進轉化」雙輪驅動所形成的生態位降維打擊。

核心公式: OS級入口便利性 + 語音/視覺獨佔體驗 + Web存量強制導流 = APP爆發式增長

全球AI搜索正在經歷從Web端高位存量博弈向移動端爆發式增量的結構性躍遷,其中海外APP端憑藉60%+的超高增速,已確立為定義未來行業格局的第二增長曲線。

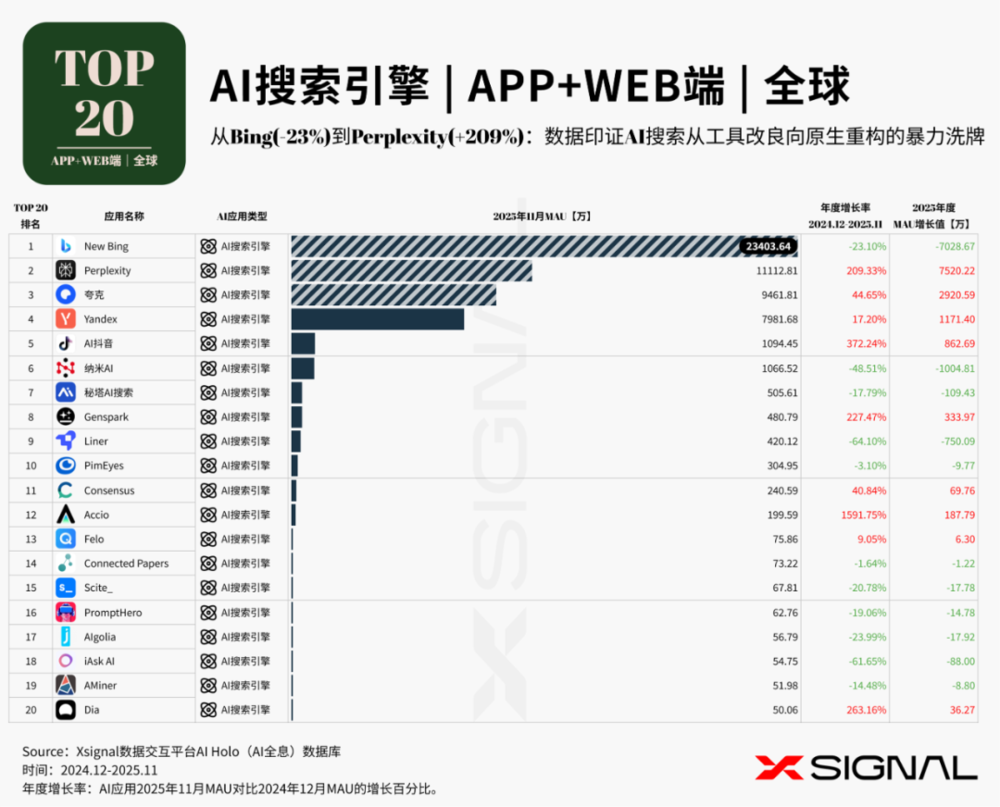

②競爭洞察:AI搜索引擎

路徑差異:海外主攻「獨立顛覆」,中國深耕「生態內嵌」

海外市場正在經歷一場由Perplexity (+209%) 引領的獨立「答案引擎」革命,直接從Web端瓦解傳統瀏覽器(New Bing -23%)的入口地位,追求純粹的獨立站流量;而中國市場則呈現明顯的「超級App寄生」特徵,夸克 (+44%) 和 AI抖音 (+372%) 的高增長並非源於從零構建新入口,而是依託阿里與字節龐大的存量生態,將AI搜索作為「功能插件」而非「獨立產品」來激活既有用戶,導致中國獨立AI搜索產品的生存空間更受擠壓。

交互範式:海外追求「信息密度」,中國轉向「視頻決策」

從增長極來看,海外用戶更青睞高信噪比的文字邏輯歸納(Genspark, Perplexity),旨在解決信息過載,追求學術與工作效率(儘管部分垂直工具下滑,但需求被通用大模型承接);而中國市場通過 AI抖音 的爆發式增長驗證了「流媒體搜索」的獨特路徑,用戶心智正從「搜索文本鏈接」向「搜索視頻內容/生活攻略」不可逆遷移,搜索不僅是獲取信息,更是娛樂消費與生活決策(喫穿住行)的入口。

競爭格局:海外處於「K型洗牌期」,中國呈現「巨頭虹吸效應」

海外市場波動劇烈,既有 Accio (+1591%) 這種極速冷啓動的黑馬,也有 Liner (-64%) 這種斷崖式崩盤的案例,表明市場格局未定,技術創新仍能撕開流量口子;反觀中國市場,流量向頭部大廠(夸克、抖音)高度集中的趨勢明顯,作為獨立創業產品的 祕塔AI搜索 (-17%) 在巨頭夾擊下增長受阻,由於缺乏底層生態壁壘,中國獨立AI搜索面臨比海外更嚴峻的留存率挑戰與變現天花板。

③AI助手&AI搜索丨中國

"2025年AI搜索已從「信息分發」進化為接管工作流的「認知操作系統」,在中國市場分化為獨立App、超級APP內生入口與Web端三大陣地的格局下,競爭格局已徹底升級為對用戶「意圖推理與決策執行」的主權之爭。

2025年,AI搜索進入「模型商品化,分發定生死」的新階段。

全球變革: Google 困於「創新者窘境」,廣告營收掣肘創新;挑戰者(Perplexity, OpenAI)通過「答案即行動」重塑商業閉環。搜索正從「網頁導航」向接管工作流的「認知操作系統」演變。

中國市場: 走出「百模大戰」,進入價值驗證深水區。市場不再單一唯「規模論」,而是分化為三條曲線:獨立App(數字伴侶)、In-App(流量基建)、Web端(生產力堡壘)。

競爭展望: 從「檢索效率」升級為「Agent決策主權」。勝負取決於誰能建立基於「權威信源」的信任護城河,並實現從「被動問答」到「主動執行」的跨越。

附:中國AI搜索形態分化解析

中國獨特的「孤島效應」決定了AI搜索無法由瀏覽器一統天下,而是分裂為三種生存形態:

1. 獨立App的「心智突圍戰」:贏家通喫與情感壁壘

演進邏輯: 純「工具屬性」無護城河,必須異化為「數字伴侶」。

關鍵指標: 競爭焦點從 DAU 轉向留存與時長。通過建立深層情感連接與記憶沉澱,利用高昂的「情感遷移成本」構築防禦壁壘。

2. 生態內嵌的「降維打擊」:In-App 模式的流量虹吸

演進邏輯: 超級APP(微信AI 搜、QQ瀏覽器QBot)將AI「基礎設施化」。

市場態勢: AI能力無縫嵌入閱讀、支付等原有鏈路,用戶無需下載新App即可完成閉環。利用「零摩擦」優勢對功能單一的獨立App形成降維打擊。

3. Web端的「生產力堡壘」:大衆消費與專業生產的錯位

演進邏輯: 移動端承載「快餐式」消費,Web端則成為檢驗大模型硬核實力(代碼、研報)的「試金石」。

市場態勢: 儘管大衆流量暴跌,Web端演變為「專業生產力工作台」,篩選並留存了高淨值精英用戶,形成「大衆 vs 精英」的錯位並存格局。

"AI搜索正從「信息檢索工具」向接管工作流的「認知操作系統」躍遷,核心競爭已從流量分發徹底升級為對用戶決策主權的終極爭奪。

④賽道洞察:AI設計工具

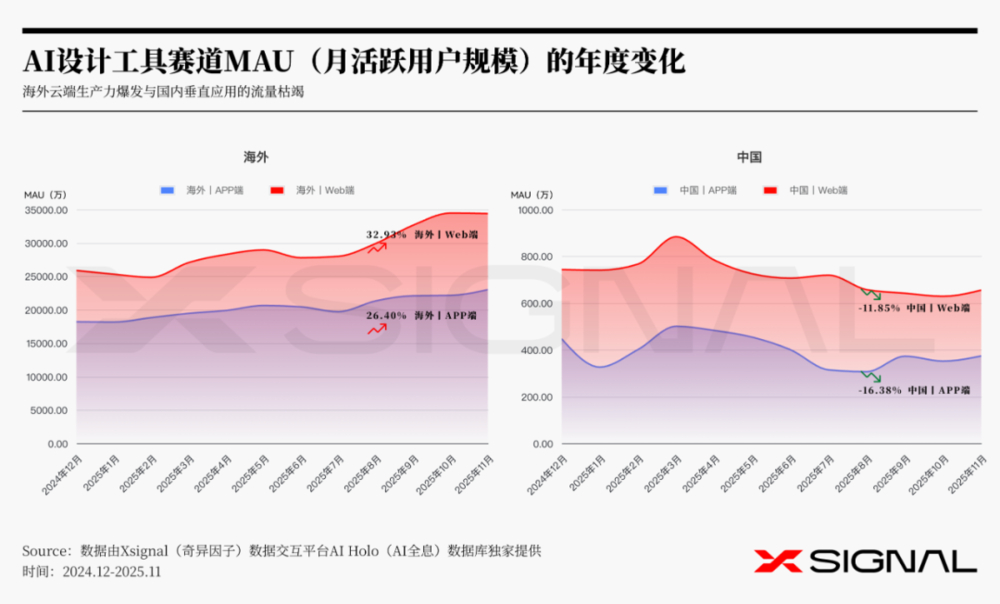

AI設計工具賽道在全球範圍內呈現出明顯的「雙速發展」特徵,且區域市場的成熟度差異巨大。

海外市場,AI設計工具在移動便攜側與桌面瀏覽器側均實現了顯著的雙位數增長,展現出極強的市場韌性與需求深度。移動側增長勢頭穩健,達到26.40%,月活突破23000萬,這得益於2025年端側模型在圖像生成速度與質量上的突破,精準滿足了C端用戶在社交媒體配圖、個性化創意等場景下的即時需求。桌面瀏覽器側則更為強勢,不僅在絕對體量上以34000萬月活佔據主導地位,更實現了32.93%的高速增長,這表明隨着Midjourney等頭部模型推出更完善的Web界面以及Figma等工具的AI化重構,專業設計師與企業用戶正大規模向雲端SaaS工作流遷移,形成了「移動端捕捉靈感,雲端完成交付」的良性生態閉環。

中國市場方面,AI設計工具遭遇了嚴峻的「雙降」挑戰。移動便攜側年度萎縮16.38%,月活跌至400萬以下,這反映出在抖音、美圖等巨頭集成AI功能後,獨立的垂直類設計應用正面臨被邊緣化的危機,難以構建獨立的用戶留存壁壘。桌面瀏覽器側同樣表現疲軟,下降11.85%,維持在600萬量級,表明國內垂直玩家在將大模型能力轉化為專業生產力工具的過程中遇到了阻礙,無論是功能同質化嚴重,還是缺乏精準的商業落地場景,都導致了用戶在使用嚐鮮後迅速流失,未能如海外市場那樣沉澱為穩定的生產力用戶羣體。

總體而言,2025年的AI設計賽道正處於技術兌現價值的關鍵分水嶺。海外市場已成功跨越技術炒作期,進入了由「雲端重型生產力」與「端側輕量創意」共同支撐的成熟增長階段。

而中國市場則處於痛苦的洗牌期,垂直應用玩家若不能在巨頭生態縫隙中找到差異化的專業場景或解決具體的工業化痛點,將面臨持續的流量枯竭。這警示着行業參與者,單純的模型接入已不再是競爭力,構建深度融合工作流的場景化解決方案纔是突圍核心。

模型接入已不再是競爭力,深度融合工作流纔是護城河。AI設計賽道的下半場,拼的不是技術的驚豔度,而是對場景的滲透率。

⑤競爭洞察:AI設計工具

通用SaaS的「冰火兩重天」:全球市場正通過AI實現「平台壟斷紅利」,而中國市場陷入「存量內卷陷阱」

Canva全球憑藉AI帶來的工作流重塑,實現了年增34%的巨量虹吸;反觀中國市場,無論是本土化的Canva可畫(-7.26%)還是本土龍頭創客貼(-40.03%),均出現顯著負增長。這揭示了國內通用設計工具的付費牆正在被「免費AI平替」和「大廠生態工具」擊穿,中國用戶尚未形成類似於海外的「SaaS+AI」持續訂閱習慣,導致通用型工具在國內不僅沒喫到AI紅利,反而被AI加速了淘汰。

突圍路徑的「垂直分化」:國內通用設計工具集體失速,唯有「重工業化」的垂直場景具備全球競爭力

在一片跌勢中,源自中國團隊的Coohom(酷家樂國際版)逆勢取得了26.11%的增長,是數據表中唯一堅挺的中國背景產品。這證明了中國軟件出海的唯一機會不在於「輕量級平面設計」(已被Canva封死),而在於擁有極高行業壁壘的「重垂直場景」(如3D家居、建築渲染);通用大模型無法解決的複雜工業流,正是中國垂類AI產品的生存高地。

產研協同的「僞需求泡沫」:國內UI/協作類AI工具遭遇「斷崖式退潮」,證明單純堆砌AI功能無法掩蓋核心競爭力的缺失

對比海外設計生態的穩固,國內面向產研協同的即時AI(-31.66%)、boardmix博思白板(-29.93%)和墨刀(-3.00%)呈現集體衰退。這表明,過去一年國內工具層面上線的「AI生成UI」、「AI白板」等功能,更多是營銷層面的特性而非解決痛點的方案,在新鮮感褪去後,用戶迴流至Figma等成熟生態,國內工具由於缺乏底層的生態護城河,極易在AI浪潮中被「用完即走」。

頭部公司AI戰略生態解析

Analysis of Leading Companies' AI Strategy Ecosystem

1、 佈局有志:中國頭部公司

①字節跳動AI戰略解析

「端雲協同」的全球化流量收割

依託 CapCut、Gauth(海外)與豆包(國內)的多重優勢,字節跳動成功構建起全球最大的 C 端 AI 流量池,實現了從「內容分發平台」向「AI 智能交互門戶」的戰略躍遷。

「軟硬一體」的生態底層滲透

字節跳動不再僅限於 App 層的開發,而是通過豆包大模型及其手機助手深入智能手機操作系統底層(系統級權限獲取),採取「不做硬件做中間層」的策略,意圖在 AIGC 時代重構人機交互方式。

「快速迭代」的賽馬式垂直賽道深耕

集團內部推行激進的賽馬制,在圖像(如即夢/Hypic)、科研辦公(火山方舟/Trae)、角色社交(貓箱)等細分領域多線作戰,通過火山引擎降低 tokens 成本並大規模內測驗證,確保在每一個高價值垂直場景都能精準佈局並快速完成商業閉環。

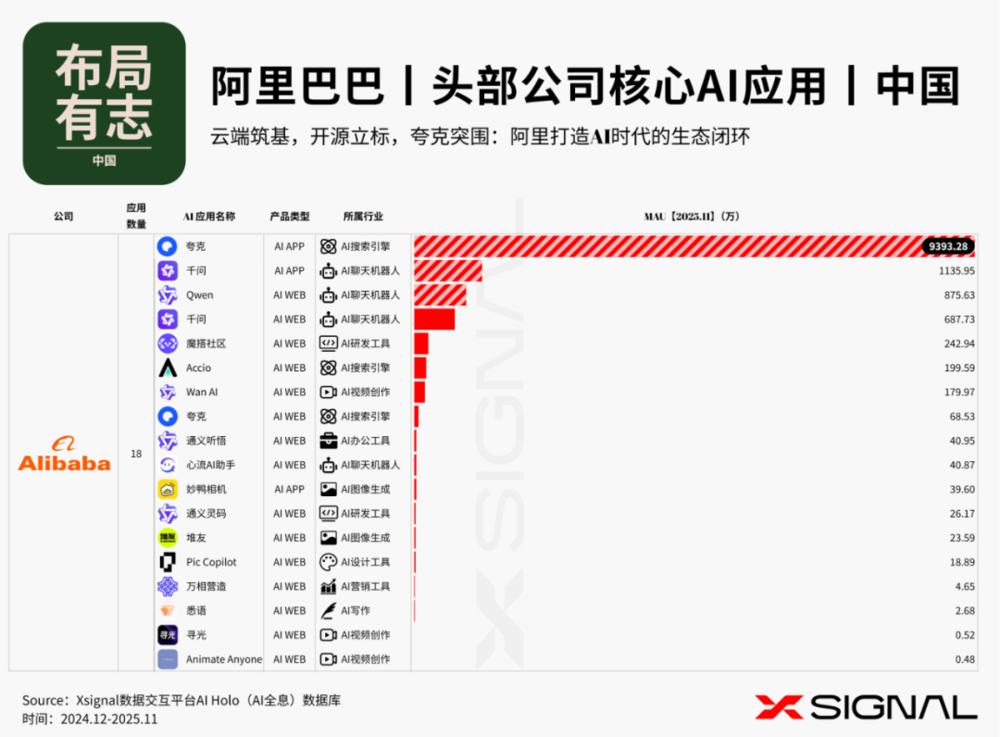

②阿里巴巴AI戰略解析

戰略錨點與流量驗證: 在「AI 驅動」的頂層戰略指引下,阿里成功將夸克打造為斷層領先的C端超級入口,千問公測10 天雙端活躍用戶近 2000 萬,驗證了其通過「AI 搜索+智能工具箱」而非單一聊天機器人來承接大衆流量的策略有效性,標誌着集團從鬆散治理向核心業務「AI 原生化」轉型的成功起步。

基建護城與生態壁壘: 阿里正通過「魔搭社區(ModelScope)+ 通義開源」構建中國版 Hugging Face,牢牢掌握開發者與模型分發這一上游話語權;同時結合「投資換算力」策略綁定頭部獨角獸,構築了「開源定義標準、資本鎖定消耗」的雙重雲端護城河。

場景分層與應用突圍: 產品矩陣呈現清晰的「端側重分發、網側重生產」格局,移動端利用夸克搶佔高頻大衆場景,Web端聚焦代碼與多媒體生成的重工作流;同時在電商深水區,利用 Accio 等 Agent 產品將邏輯從「流量匹配」升級為「智能代辦」,在存量市場中挖掘高價值 GMV。

終局閉環與商業重塑: 阿里最終旨在構建一個「以夸克/千問為流量漏斗、以魔搭為技術底座、以阿里雲為價值收口」的嚴密閉環,通過將 C 端的高頻入口優勢與 B 端的開發者粘性轉化為持續的雲消耗,實現從「流量變現」互聯網巨頭向「技術生態變現」基礎設施服務商的根本性跨越。

阿里構建了以「夸克」為超級流量漏斗、以「千問」為技術基座、以「魔搭」為生態護城河的鐵三角架構,呈現出「通用場景高頻壟斷,垂直工具廣泛試錯」的倒金字塔式戰略佈局。

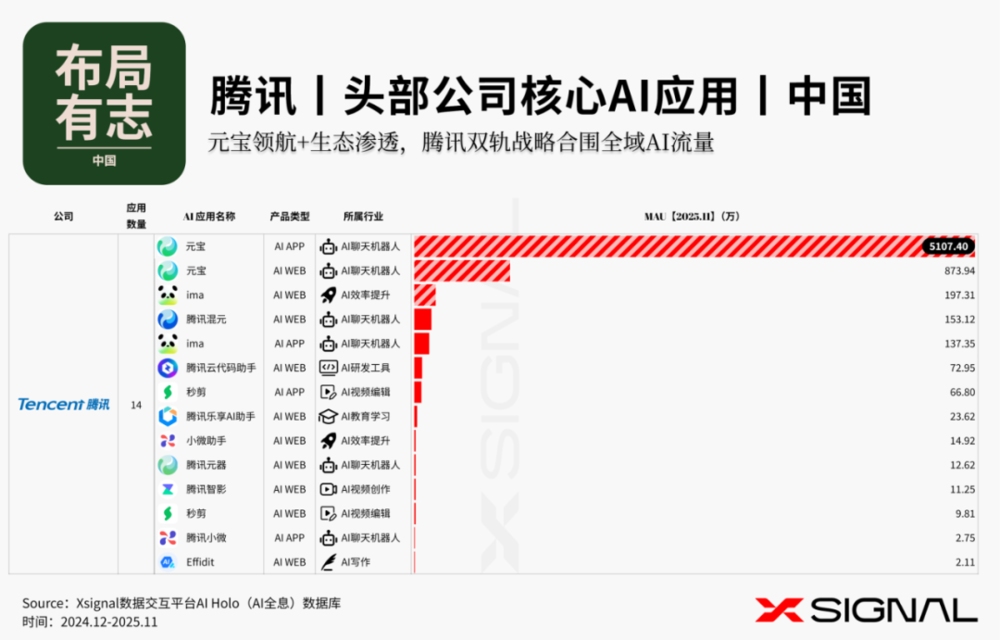

③騰訊AI戰略解析

雙軌並行的頂層機制

騰訊確立了「獨立旗艦突圍 + 生態原生重構」的雙軌戰略,通過「元寶」集中近 90% 熱度搶佔獨立 AI 入口心智,同時利用微信與 QBot 將超級 APP 從流量容器升級為「智能體分發終端」,實現對存量生態的智能化降維激活。

獨立旗艦的破局卡位

「元寶」作為 C 端絕對核心,承擔着對標行業頭部、鎖定高價值主動型用戶的重任,其戰略意義在於建立一個純粹的、不依附於舊場景的 AI 原生高地,防止用戶因技術代差流失至外部平台。

微信 AI 的私域壁壘

微信 AI 搜已躍遷為「私域場景指揮官」,它通過深度解析公衆號與視頻號的「暗數據」生成獨家結構化攻略,並掛載小程序實現從「搜信息」到「調服務」的無縫閉環,構建起外部通用模型無法穿透的「內容+服務」雙重壁壘。

瀏覽器的智能體變革

QQ 瀏覽器 QBot 正在將瀏覽器重構為「智能體(Agent)分發終端」,通過「場景找人」的意圖驅動模式,在用戶瀏覽流中主動交付垂直 Agent 能力,有效解決了 AI 智能體在通用場景下難以被發現和規模化使用的行業痛點。

結果即服務的商業佈局

騰訊 In-App 佈局是將 AI 進化為掌控生態流量分配權的「超級神經中樞」,通過 RaaS(結果即服務)模式將用戶意圖直接轉化為交易行動,從而在「人與服務」的連接協議上,構建起比傳統搜索和推薦算法更具壟斷性的商業護城河。

騰訊構建了「獨立旗艦突圍 + 國民生態滲透」的雙軌夾擊戰略:以「元寶」為絕對核心(佔據顯性數據主導)建立獨立AI品牌心智,同時利用「微信AI搜」與「QQ瀏覽器QBot」將AI能力無縫「原生化」植入國民級超級入口,結合ima等垂類工具的差異化探索,通過「存量激活+增量掠奪」實現對全網用戶的全域AI收口。

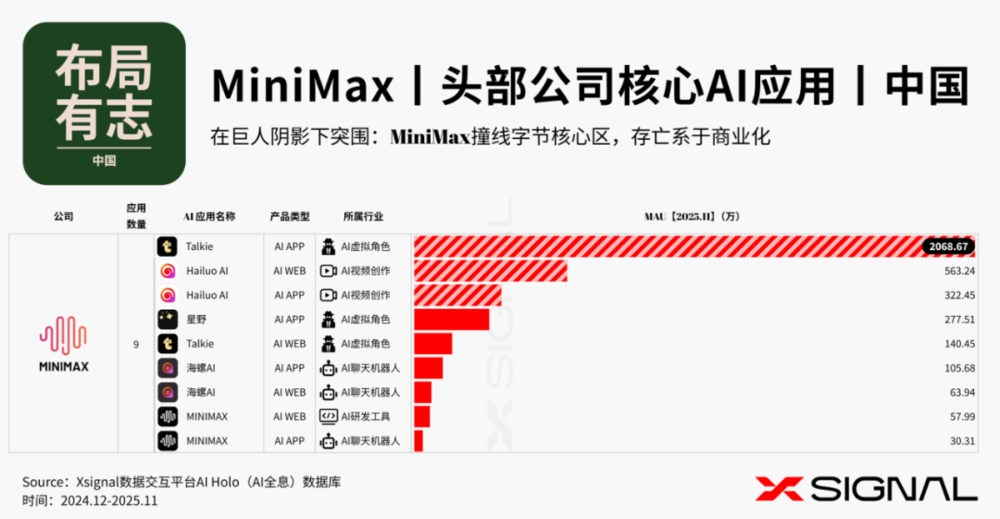

④MiniMaxAI戰略解析

MiniMax的AI應用的戰略佈局與生存現狀:其核心邏輯可總結為以下三點:

「情感社交+視頻創作」雙輪驅動:MiniMax已形成以Talkie(虛擬角色)領跑流量、海螺AI(視頻創作)發力內容的矩陣。Talkie以突破2000萬的MAU展現了極強的情感黏性與流量爆發力,奠定了其在大模型應用層的先發優勢。

「撞線」巨頭的陣痛:產品賽道與字節跳動等大廠高度重合,意味着MiniMax必須在流量紅海中貼身肉搏。雖然用戶規模領先,但面臨視頻算力成本高昂、高階模型持續「燒錢」的財務壓力。

商業化存亡戰:目前MiniMax正處於從「超級應用」向「商業閉環」跨越的關鍵期。其戰略命門在於能否跨越「高頻流量變現難」的門檻。

MiniMax的未來不取決於用戶增長的上限,而取決於在算力成本與變現效率的「剪刀差」中,能否率先跑通可持續的盈利模式。

⑤智譜AI戰略解析

智譜正通過「Z.AI+智譜清言」的雙旗艦矩陣及MAAS開放平台,由單一的大模型提供商向「全場景生產力底座」轉型,試圖在Web端深度交互中鎖定高淨值B端與開發者流量,以此對抗互聯網巨頭在C端APP生態的存量優勢。在算力成本激增與行業「價格戰」的合圍下,智譜面臨着「大廠生態擠壓」與「盈虧平衡點拉鋸」的雙重考驗,其核心命題已從追求流量規模,演變為如何在2025年行業洗牌期,通過垂直產業的深度融合與MaaS平台的毛利優化,構建起無法被巨頭低價策略撼動的商業閉環。

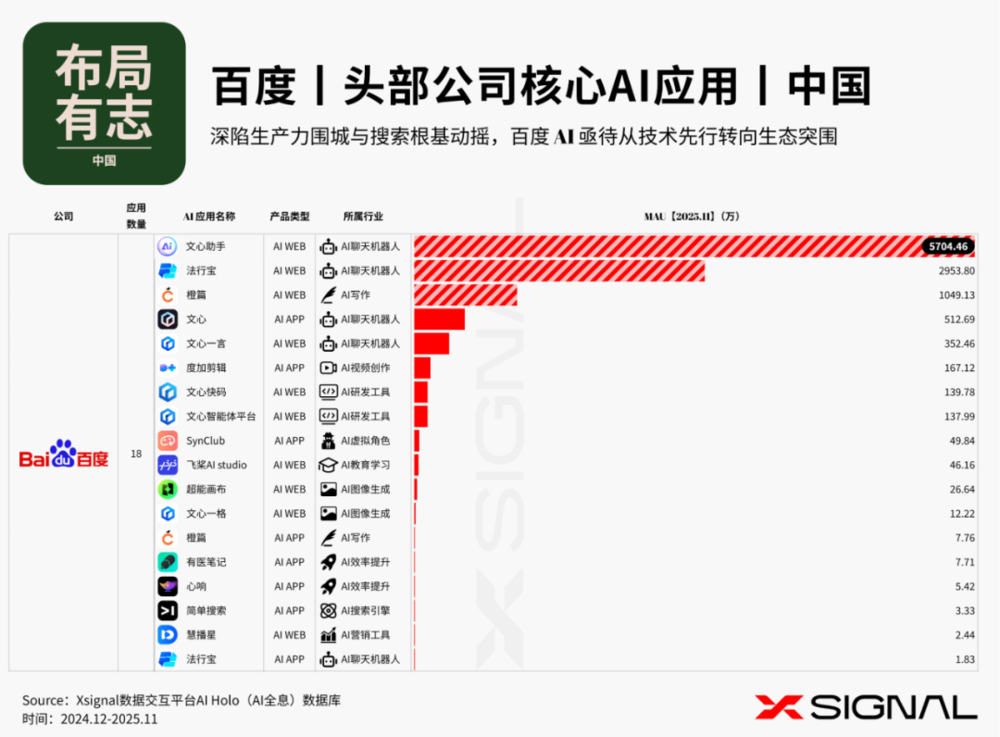

⑥百度AI戰略解析

戰略卡位:從「技術先驅」陷入「心智紅海」,面臨流量策源地的根基性動搖

百度雖憑藉先發優勢確立了「文心一言」的第一代用戶認知,但在移動互聯網向 AI 原生應用轉軌的過程中,正面臨核心搜索入口被降維打擊的威脅。字節跳動的豆包通過短視頻生態強行滲透、微信AI 搜、小紅書通過私域知識積累搜索分流用戶心智,使百度面臨「技術領先但場景脫節」的困境。百度若不能將 Web 端的生產力優勢快速轉化為移動端的「全能生活入口」,其先發優勢將迅速演變為守成者的沉沒成本。

商業範式:深陷「左手創新、右手自殘」的變現悖論,B端成為最後的戰略堡壘

百度 AI 極度依賴 Web 端生產力場景(佔比 >93%),這背後折射出其戰略困局:AI 搜索的準確性越高,傳統 SEM 廣告位的價值就越低。 在 C 端面臨價格戰和流量侵蝕的巨大挑戰下,百度被迫進入「防禦性開源」和「激進降價」的消耗戰;此時,基於 AI 雲和崑崙芯的 B 端專業化場景(如法律、政企)已不再是增量,而是決定百度能否扛過「收入陣痛期」的戰略護城河。

生態格局:面臨「敏捷後進者」的生態合圍,戰略重心需從「大模型」向「智能體生態」死生決戰

當前百度面臨的最大威脅並非單一模型的參數落後,而是生態厚度的稀釋。以月之暗面(Kimi)為代表的初創公司在細分場景(長文本)快速切入,而騰訊、阿里利用其社交與電商粘性完成了 AI 的無縫植入。百度目前的戰略高度已從「做模型」轉向「做智能體(Agent)」,這實質上是一場「應用分發權」的保衛戰,如果文心智能體平台不能在 2025 年內重構出類似 PC 時代「網址導航」或移動時代「應用商店」的統治力,百度將徹底喪失對 AI 時代流量分發鏈條的控制。

本文來自微信公衆號:奇異AI丨Xsignal,作者:X博士

本內容由作者授權發布,觀點僅代表作者本人,不代表虎嗅立場。如對本稿件有異議或投訴,請聯繫 tougao@huxiu.com。

End