炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:陳果投資策略

摘要

近期上證指數走出「八連陽」,主題活躍,呈現一定程度春季躁動行情特徵。另一方面,從近期市場運行特點來看,行業輪動強度較高,顯示資金對領升的景氣主線尚未形成明確共識。

我們認為,本輪行情若要走長、走遠,中觀主線抓手不可或缺,但基本面邊際變化最明顯的或不在於需求端,而在於利潤率。儘管近期需求端邊際變化有限,但流動性和供給端變化帶動的漲價行情已悄然在各行業蔓延,伴隨着多類資源品價格上漲和中下游「反內卷「政策的落實推進,後續「漲價」概念有望進一步發酵。梳理近期漲價品種的特徵和其衍生的機遇,我們歸結為三類:

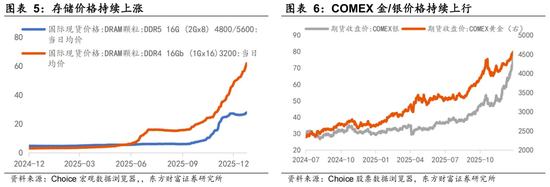

1)需求高增、供需錯配類:目前集中在泛AI產業鏈(如存儲、覆銅板CCL、半導體制造等)、儲能鏈(如磷酸鐵鋰、隔膜、碳酸鋰等)、貴金屬等。需求端推動的漲價行情延續性及彈性均較強,尤其AI產業鏈中,儘管β的二階導有放緩擔憂,但需求高增背景下,傳導蔓延到產業鏈上下游的α漲價機遇仍值得進一步挖掘。

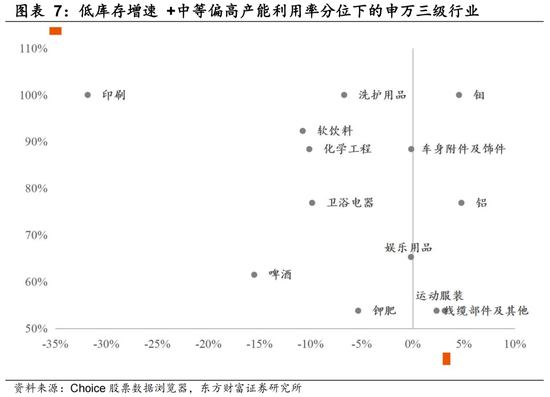

2)需求平穩、供給擾動類:目前主要包括工業金屬(銅/鋁)、化肥、部分小金屬(如鈷、錫)等。低庫存增速 + 中等偏高產能利用率分位的領域在供給擾動下最有可能出現漲價行為,從25Q3財報數據看,後續還可關注鉬、化學工程、線纜等。

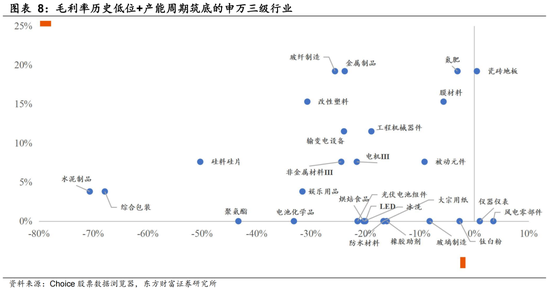

3)成本上行、順價類:目前主要集中在化工(如鈦白粉、MDI)、光伏(組件、硅片)、造紙、航運、部分中游製造(MLCC、模擬芯片、電機等);但需要注意的是,此類品種若缺乏需求端配合,漲價的延續性和彈性可能相對有限,更多賺取的是低位佈局、博弈困境反轉的錢。後續來看,毛利率歷史低位+產能周期築底的品種最有可能繼續順價或主動提價,結合25Q3財報數據,還可關注建材(水泥製品、玻纖、玻璃、防水材料)、電池化學品、金屬製品、綜合包裝、輸變電設備、儀器儀表等領域。

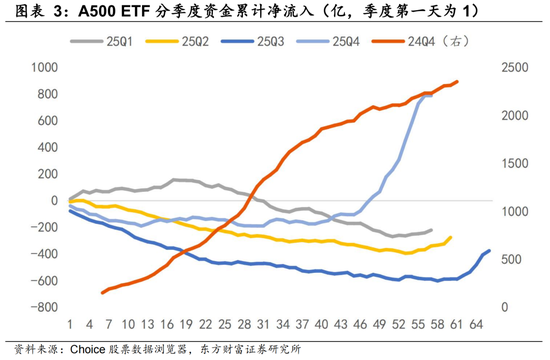

行情節奏方面,短期微觀流動性溫和改善趨勢確定,因此自11月下旬市場階段底部以來我們即提示市場迎來佈局期;另一方面,從流動性結構和日曆效應來看,市場後續演繹也未必一路強攻,仍有反覆可能。近期A500 ETF的大幅淨流入改善市場微觀流動性環境,點燃市場做多情緒。細究本次A500 ETF放量原因,一是以過去四個季度經驗看,季末該品類ETF普遍存在「衝量」現象,二是市場猜測,機構資金意在押注明年對應ETF期權新品落地,有提前佈局行為。需關注的是,參考過去三個季度的經驗,A500 ETF季末衝量後,下季度初均存在資金淨流出跡象。元旦節後增量資金流入若有邊際趨緩的擔憂,疊加年報業績預告期將至,行情上攻斜率可能出現一定反覆和波折,在操作策略上可以有所預備和應對。

重點關注行業方向:保險、有色、化工、算力、半導體設備、航空、新能源、機械設備等。重點關注主題:機器人、無人駕駛、商業航天等。

風險提示:內需政策效果低預期、關稅加徵幅度繼續大幅增加、數據統計存在誤差等

1

「春季躁動」行情的節奏、結構及高度

全球宏觀流動性寬鬆預期升溫疊加微觀流動性環境明顯改善,近期上證指數走出「八連陽」,呈現一定程度春季躁動行情特徵。但對於行情節奏、結構及高度等特徵後續如何演繹,仍值得進一步討論:

一、行情節奏:短期微觀流動性溫和改善趨勢確定,因此自11月下旬市場階段底部以來我們即提示市場迎來佈局期;但另一方面,從流動性結構和日曆效應來看,市場後續演繹也未必一路強攻,仍有反覆可能。

拆解近期市場亮眼表現的主要驅動,一方面,全球宏觀流動性寬鬆預期強化提供了底層支撐:美國通脹數據降溫及聯儲主席「鴿派」候選人名單即將公布的預期下,聯儲局26年降息概率進一步提升,全球流動性寬鬆周期確定。另一方面,A500 ETF的大幅淨流入改善市場微觀流動性環境,點燃市場做多情緒。本周國內A500 ETF延續放量,資金淨流入高達481.7億,自12.11以來累計淨流入超895億;資金情緒被明顯帶動,槓桿資金轉為淨流入,本周孖展淨買入額高達459.25億(上周淨流出75.89億);同時,伴隨着險資「開門紅」陸續啓動,在「大型國有保險公司從2025年起每年新增保費的30%用於投資A股」的政策框架指引下,也不排除其加速低位佈局的動作。

細究本次A500 ETF放量原因,一是以過去四個季度經驗看,季末該品類ETF普遍存在「衝量」現象,二是市場普遍猜測,機構資金意在押注明年對應ETF期權新品落地,有提前佈局行為。但需要注意的是,參考過去三個季度的經驗(25Q2-25Q4),A500 ETF季末衝量後,下季度初均存在淨流入放緩、甚至是淨流出的跡象。元旦節後增量資金流入若有邊際趨緩的擔憂,疊加年報業績預告期將至,或將使得行情上攻斜率出現波折。

同時,覆盤來看春季躁動行情存在進化現象,從2017年及以前的日曆效應階段到2018-2023年的搶跑博弈階段,再到2024-2025年已步入反身性階段。正因為市場對於春季行情已經凝聚高度共識,同時對春季行情的搶跑也形成一致預期,使得做多力量在行情前期部分消耗,市場在高位時具備一定脆弱性,一旦出現外部利空(如2024年年初微盤股流動性危機、2025年年初特朗普上台預期),易引發集中拋售,導致短期回調。但是,考慮到流動性寬鬆環境仍在,搭配政策預期、一定的事件驅動(如AI產業趨勢),後續反彈往往更加強勁。

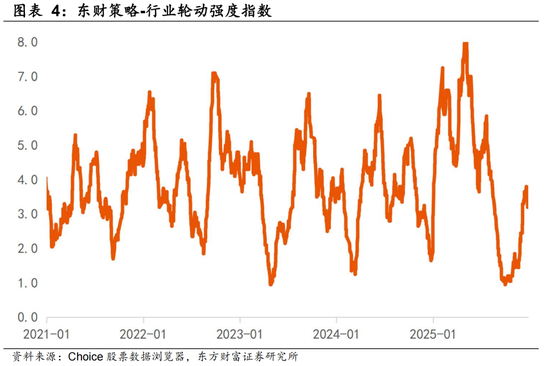

二、行情高度和主線特徵:多行業估值偏高而近期需求端增量變化有限,導致目前行業輪動強度處於近三個月較高位,成為制約行情空間的隱憂;市場仍處於尋找領升景氣主線共識階段。

從近兩周的市場表現看,26年景氣可見度較高的細分領域率先演繹,包括通信設備、有色金屬、半導體設備等,但輪動速度較快,以我們構建的季度申萬一級行業輪動強度指數看,指標處於近三個月以來高位。其背後反饋的市場擔憂在於:一方面, AI等景氣主線經歷25年的上漲行情後估值空間存疑,而另一方面順周期板塊基本面預期尚未明顯改善、做多情緒亦不足。

我們認為,本輪行情若要走長、走遠,中觀主線抓手不可或缺,但與25Q3行情不同的是,基本面邊際變化最明顯的或不在於需求端,而在於利潤率。儘管近期需求端受國內外經濟基本面淡季的制約,邊際變化確實有限,但流動性和供給端變化帶動的漲價行情已悄然在各行業蔓延,伴隨着多類資源品價格上漲和中下游「反內卷「政策的落實推進,後續漲價線索仍有進一步發酵的預期。

梳理近期漲價品種的特徵和其衍生的機遇,我們歸結為三類:

需求高增、供需錯配類:目前集中在泛AI產業鏈(如存儲、覆銅板CCL、半導體制造等)、儲能鏈(如磷酸鐵鋰、隔膜、碳酸鋰等)、貴金屬等。需求端推動的漲價行情延續性及彈性均較強,尤其AI產業鏈中,儘管β的二階導有放緩擔憂,但需求高增背景下,傳導蔓延到產業鏈上下游的α漲價機遇仍值得進一步挖掘。

需求平穩、供給擾動類:目前主要包括工業金屬(銅/鋁)、化肥、部分小金屬(如鈷、錫)等。低庫存增速 +中等偏高產能利用率分位(使用固定資產周轉率TTM替代)的領域在供給擾動下最有可能出現漲價行為,從25Q3的財報數據看,後續還可關注鉬、化學工程、線纜等。

成本上行、順價類:目前主要集中在化工(如鈦白粉、MDI)、光伏(組件、硅片)、造紙、航運、部分中游製造(MLCC、模擬芯片、電機等);但需要注意的是,此類品種若缺乏需求端配合,漲價的延續性和彈性可能相對有限,更多賺取的是低位佈局、博弈困境反轉的錢。後續來看,毛利率歷史低位+產能周期築底(使用在建工程增速替代)的品種最有可能繼續出現順價或主動提價行為,結合25Q3的財報數據看,還可關注建材(水泥製品、玻纖、玻璃、防水材料)、電池化學品、金屬製品、綜合包裝、輸變電設備、儀器儀表等領域。

風險分析

1)內需政策低於預期:如果後續國內地產銷售、投資、新開工等數據遲遲難以恢復,信用偏弱,基建開工不及預期,通脹持續低迷,消費未出現明顯提振,企業盈利增速持續下滑,經濟復甦最終證僞,那麼整體市場走勢將會承壓,過於樂觀的定價預期將會面臨修正。2)關稅加徵幅度繼續大幅增加:如果美國對華加徵關稅幅度繼續超出市場預期,同時通過各種制裁措施和威脅手段阻止中國產品通過轉口貿易等渠道進入美國,此外,後續若進一步發動金融戰、強制中概股退市等,可能對中國出口、經濟增長、金融市場帶來較大負面衝擊,影響A股基本面和投資者風險偏好。3)數據統計存在誤差。

責任編輯:何俊熹