智通財經APP獲悉,據高工產業研究院(GGII)不完全統計,2025年我國鋰電產業鏈全環節公開投資項目(含鋰電池及主要材料、固態電池、鈉電池)超282個,總投資額超8200億元,按年增長超74%。

鋰電池及主要材料仍是投資主力,投資額佔比超80%

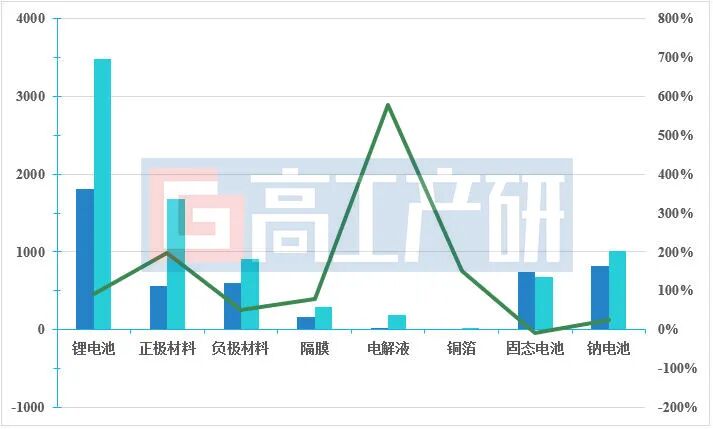

鋰電池:2025年中國鋰電池新增規劃項目(含簽約、公告、開工,下同)共計約64個,規劃產能超1100GWh,按年增長105%。從項目投資額來看,全年規劃投資總額達3485億元,按年增長92%。2025年以來,寧德時代、億緯鋰能、中創新航、遠景動力、楚能新能源等電池企業相繼宣佈新產能建設計劃,釋放出行業擴張的積極信號;

鋰電池材料:2025年中國鋰電池正極材料、負極材料、電解液、隔膜、銅箔等領域合計規劃投資3085億元,按年增長127%。其中,正極材料與電解液的增長幅度最為突出。正極材料方面,市場對高壓實密度、長循環壽命產品的需求大增,驅動相關產能加速擴張。電解液領域的高速增長,除受供需結構調整及終端市場需求拉動外,上游原材料價格翻倍推高生產成本,疊加產品供不應求的市場格局,促使企業加快擴產節奏,以保障市場供應。

固態電池

2025年中國固態電池新增規劃項目約60個,規劃產能189GWh,規劃總投資額約677億元,按年下降9%。值得關注的是,投資額按年減少的同時,產能規劃實現23%的增長。核心原因在於關鍵工藝持續突破,幹法電極、疊片工藝等逐步成熟,有效降低了企業設備投入成本。此外,部分企業通過對傳統鋰電產線進行兼容性改造,實現「液態+固態」柔性生產,也是帶動項目投資總額下降的原因之一。

鈉電池

2025年中國鈉電池新增規劃項目42個,規劃產能超290GWh,規劃總投資額超千億元,三項指標按年均實現顯著增長。鈉電池產業快速發展的核心驅動力包括三方面:技術端持續突破,寧德時代已將量產鈉電池能量密度提升至175Wh/kg,比肩磷酸鐵鋰電池水平;應用端加速滲透,在啓動啓停、儲能、兩輪電動車等領域的滲透率不斷提高;成本端優勢凸顯,鋰鹽及鋰電材料價格持續上漲,而鈉電池依託「脫鋰、脫銅」的材料特性,疊加鈉資源儲量豐富的優勢,未來成本有望比鋰電池更具競爭力。

2023-2025年12月中旬鋰電池及主要材料、固態電池、鈉電池規劃投資金額匯總

從區域來看,鋰電池方面,2025年國內鋰電池投資擴產項目主要集中於華東、華中等地區。其中,華東地區以福建、山東、江蘇等地為核心,憑藉豐富的化工資源、龍頭企業的戰略佈局以及完善的產業鏈配套優勢,重點發展鋰電池及材料製造產業,已形成較大產業規模。華中地區則以湖北為核心增長極,着力打造「資源+製造」一體化產業基地,例如湖北宜昌依託世界級磷化工循環產業集羣佈局,吸引了寧德時代、遠景動力、天賜材料、楚能新能源等鋰電池產業鏈上下游頭部企業集中入駐。

海外市場方面,2025年中國鋰電池企業的佈局以泰國、西班牙、葡萄牙等地最為集中。泰國憑藉地緣政治風險低、外資政策友好、東南亞交通樞紐、汽車產業發達等核心優勢,吸引了寧德時代(300750.SZ)、億緯鋰能(300014.SZ)、國軒高科(002074.SZ)等多家頭部電池企業落地佈局。歐洲市場則在龐大的電動化需求、穩定的政治環境與本土化政策等因素驅動下,成為國內企業出海的重要目的地。2025年,中創新航葡萄牙零碳AI超級工廠、寧德時代與Stellantis集團合資的西班牙工廠相繼開工建設,加速推進歐洲本地化產能落地。

2025年1-12月中旬中國鋰電池企業投資擴產項目產能區域分佈(%)

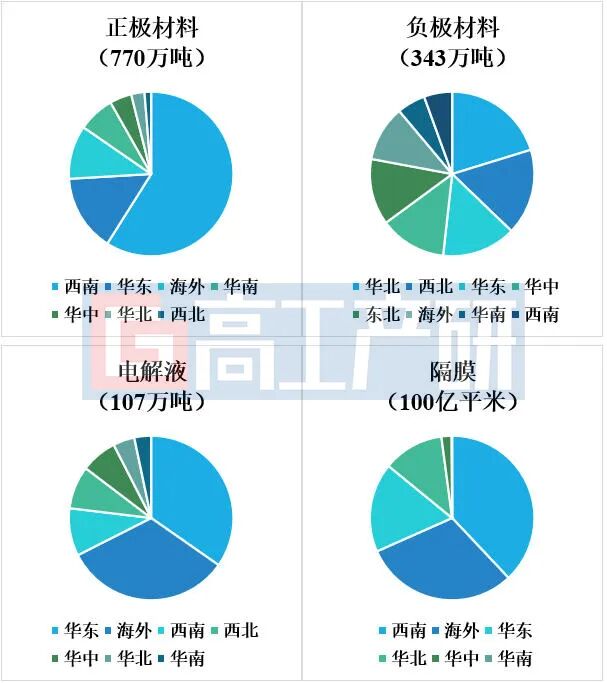

鋰電材料方面,2025年鋰電正極材料項目投資擴產高度集中於西南地區,佔比達59%,其中四川是核心佈局區域。四川憑藉國家戰略腹地等政策支持、豐富的綠電資源及低廉的電價成本,成為產業集聚的核心優勢。近年來四川鋰電產業發展迅猛,宜賓作為寧德時代關鍵產能集聚地,已帶動全省鋰電池建成產能超350GWh,形成強大產業虹吸效應,吸引了諸多鋰電材料集聚入駐。

負極材料項目投資擴產的區域分佈相對均衡。石墨化作為負極材料生產中成本佔比最高的環節,其成本受電價影響顯著。華北、西北地區憑藉低廉電價與豐富的原材料優勢,成為項目落地的首選區域。華東、華中地區依託鋰電池項目集羣效應,也是負極材料項目重點集中區域。

2025年電解液投資擴產項目主要集中於華東地區。該區域不僅是我國動力與儲能電池的核心產能集聚地,又擁有全國數量最多的化工園區,完善的產業鏈配套與貼近下游市場的雙重優勢,成為電解液企業佈局的首選。

其他材料方面,隔膜項目主要佈局於西南地區。西南地區代表項目為江蘇厚生重慶基地一期,年產鋰電池隔膜12億㎡。銅箔項目則相對較少,2025年投資擴產區域主要集中在華東地區的江西等地。

海外方面,2025年隨着寧德時代、中創新航、瑞浦蘭鈞等鋰電池企業海外落地佈局,作為配套環節的鋰電池材料企業也積極響應「出海」號召,包括湖南裕能、龍蟠科技、當升科技、格林美等正極材料企業,尚太科技、中科電氣等負極材料企業,天賜材料、崑崙新材等電解液企業,星源材質、中材鋰膜等隔膜企業等均跟隨出海落地。

2025年年中國鋰電材料企業投資擴產項目產能區域分佈(%)

固態電池方面,2025年固態電池項目投資擴產主要集中於華東地區,新增規劃項目約30個,規劃產能74GWh,總投資額280億元。其中安徽、浙江為項目主要落地區,規劃產能分別為27GWh、22GWh,對應的總投資100億元、113億元,兩地合計佔華東地區產能與投資比重近80%。西南地區為第二大集中區域,新增規劃項目9個,規劃產能56GWh、總投資額184億元,其中四川憑藉產業佈局優勢,項目規劃佔西南地區的70%。

鈉電池方面,2025年西南地區成為鈉電池項目投資擴產的主要區域,新增規劃項目9個,規劃產能81GWh,總投資額322億元,佔比近1/3。其中四川貢獻突出,佔西南地區新增規劃產能的85%以上,初步形成以自貢、巴中為核心,宜賓、達州、德陽等地協同,集羣式發展的產業格局。華東地區作為電池產業發達區域,依託成熟的鋰電產業鏈與雄厚資本優勢,吸引了78GWh產能、159億元投資落地。

2025年中國固態電池、鈉電池企業投資擴產項目產能區域分佈(%)

總體來看,我國鋰電新能源產業經歷了2023-2024長達兩年的「供需失衡、價格走低、極致內卷、增速減緩、業績下滑」困境期,2025年以來隨着儲能市場的持續高速增長,加上鋰鹽、銅箔、電解液等核心材料價格回暖,頭部企業產能利用率維持高位,龍頭企業國內外生產基地持續擴產等多重積極信號,中國鋰電新能源行業正在走出困境期。

展望2026年,GGII預計2026年有望成為中國鋰電新能源行業新一輪健康有序發展周期的起點。具體來看,鋰電池及核心材料領域供需格局將持續改善,2026年優質產能有望呈現供不應求態勢,疊加產能利用率維持高位以及旺盛的市場需求預期,或將催生更多企業推進投資擴產;固態電池應用進程加速,隨着車企小批量上車試用落地,以及具身機器人、低空經濟等新領域崛起帶來的增量需求,將進一步助推技術迭代與產業發展;鈉電池產業將迎來高速增長,2026年出貨量有望實現100%增長,到2030年或達到百GWh放量,帶動上下游材料實現30-50倍增長。