01

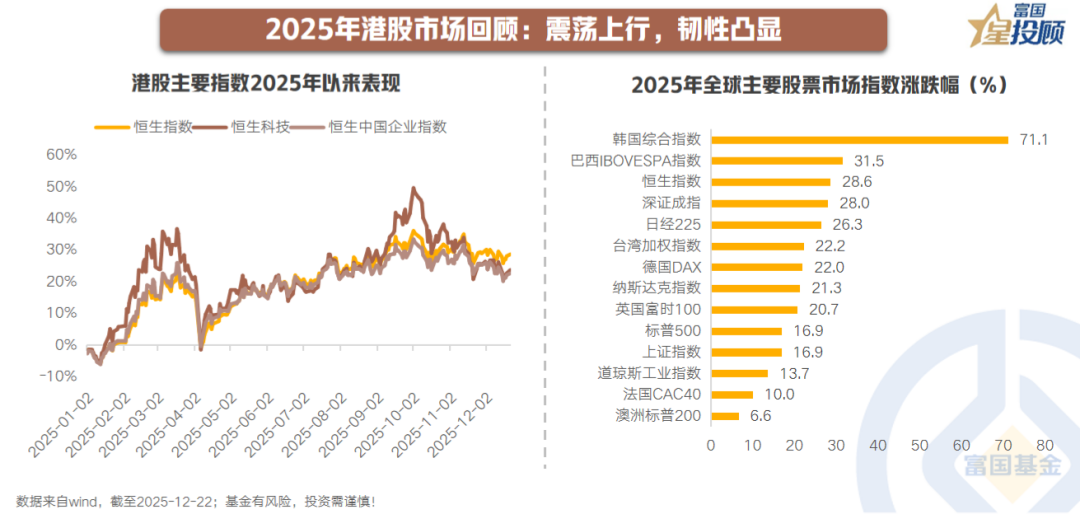

2025年港股市場回顧:震盪上行,韌性凸顯

2025年港股呈現震盪上行走勢,在全球主要股市中表現名列前茅。恒指截至12月22日年內漲幅28.6%。全年走勢可劃分為四個清晰階段。上半年,國產大模型技術突破催化中國資產重估,港股迎來大漲。3月下旬,特朗普「對等關稅」政策擾動市場,港股進入震盪回調。四月初,港股回調後估值極具性價比,疊加國內政策對沖加碼,關稅衝突緩和,市場情緒修復,再次開啓上漲行情。8月-9月,伴隨聯儲局重啓降息預期升溫,港股穩步攀升至年內高點。四季度後,受聯儲局降息預期波動、海外AI領域估值泡沫擔憂以及年末資金獲利了結影響,市場進入震盪調整階段。整體來看,儘管年末有所回調,但全年市場未出現系統性風險,核心資產與高成長賽道的結構性機會貫穿全年,彰顯市場韌性。

02

全球宏觀與產業趨勢主導結構性分化

2025年港股行情結構性分化特徵,並非傳統周期風格輪動,而是全球宏觀趨勢與國內產業轉型共振的結果。受供需趨緊和全球宏觀金融環境催化,資源品的稀缺性敘事與通脹韌性演繹,原材料板塊領升。與此同時,以人工智能、生物科技、新消費為代表的「新經濟」板塊表現強勢。相反,地產建築業、部分能源子板塊等傳統經濟領域則受內需修復緩慢與產能過剩影響而持續承壓。這種分化本質上是「弱現實」與「強預期」的組合,資金高度聚焦於具備長期產業趨勢和盈利改善彈性的方向。

03

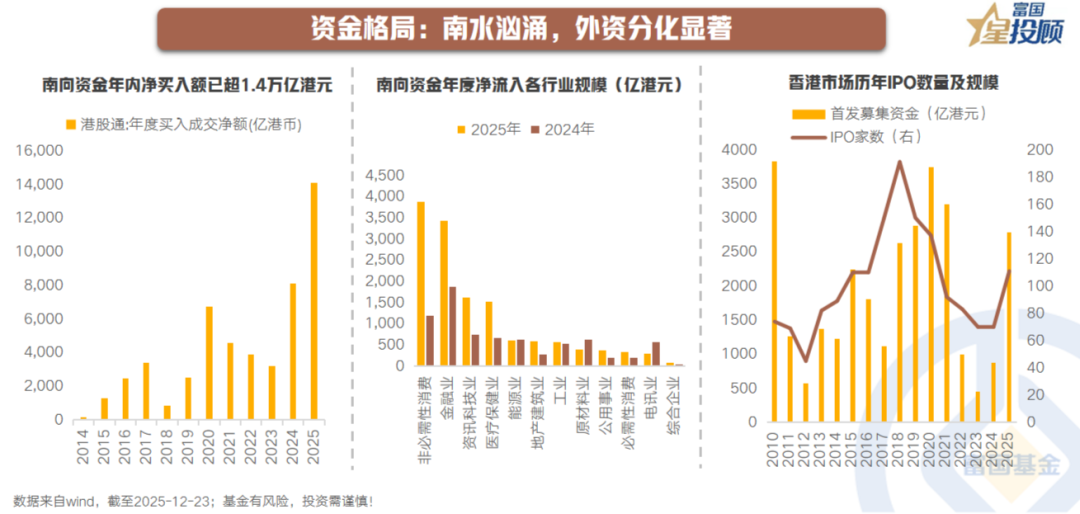

資金格局:南水洶湧,外資分化顯著

充沛的流動性是2025年港股市場的重要引擎。其中,南向資金是中堅力量。截至12月22日,南向資金年內淨買入額已超1.4萬億港元,持股市值超6萬億港元,在港股成交中的佔比超40%。行業構成來看,主要加倉可選消費、金融、科技、醫藥等漲幅靠前的方向。外資方面,未形成持續性迴流態勢,但呈現結構性積極變化,海外主動資金淨流出規模顯著收窄,被動資金則強勁流入,規模較2024年翻倍。一級市場同樣火熱,5月以來港股IPO募資規模大幅攀升,年內共有111家公司上市,孖展總額達2787億港元,顯示了全球投資者對香港孖展平台的信心,同時港股市場結構進一步優化。

04

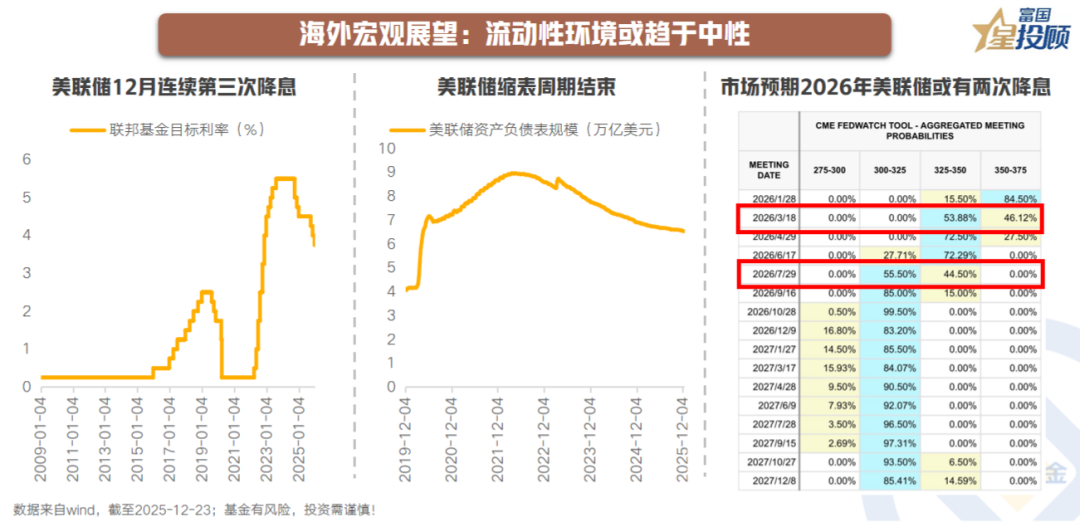

海外宏觀展望:流動性環境或趨於中性

展望2026年,海外宏觀環境有望趨於穩定,但複雜性不減。最大的確定性在於,聯儲局加息縮表已正式結束,這意味着引發新興市場流動性危機的極端外部衝擊概率大幅降低。目前市場已進入降息通道,但聯儲局政策路徑可能保持謹慎,降息節奏或較為平緩。然而,全球流動性並未立即進入全面寬鬆階段,聯儲局當前技術性擴表更多侷限於維持金融系統穩定的功能,與以往的量化寬鬆有所不同。同時,貨幣政策路徑仍將受到經濟數據延遲和聯儲局內部人事更迭等因素制約,整體呈現中性態勢。此外,政治層面也存在變數,如美國中期選舉結果若強化了「美國優先」的政策基調,將在關稅、科技競爭等領域持續影響全球經貿格局,為市場帶來波動。

05

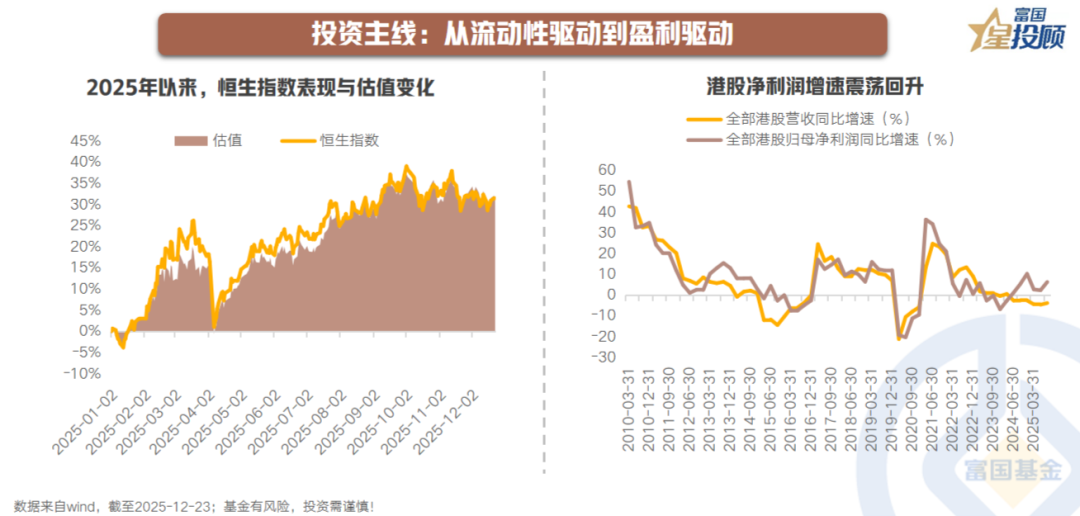

投資主線:從流動性驅動到盈利驅動

2026年港股市場的驅動邏輯預計將發生微妙轉變。2025年由風險偏好回升和流動性充裕主導的估值全面拉升可能難以簡單重複。市場或將更聚焦於盈利增長的真實性與可持續性。在全球宏觀流動性環境中性的背景下,能夠抓住產業趨勢、擁有清晰「第二增長曲線」且利潤真實落地的方向,更有可能獲得超額收益。無論是AI應用端商業化落地、高端製造出海兌現利潤,還是「反內卷」下部分順周期行業盈利中樞上移,盈利驅動或將成為明年投資的關鍵詞。

06

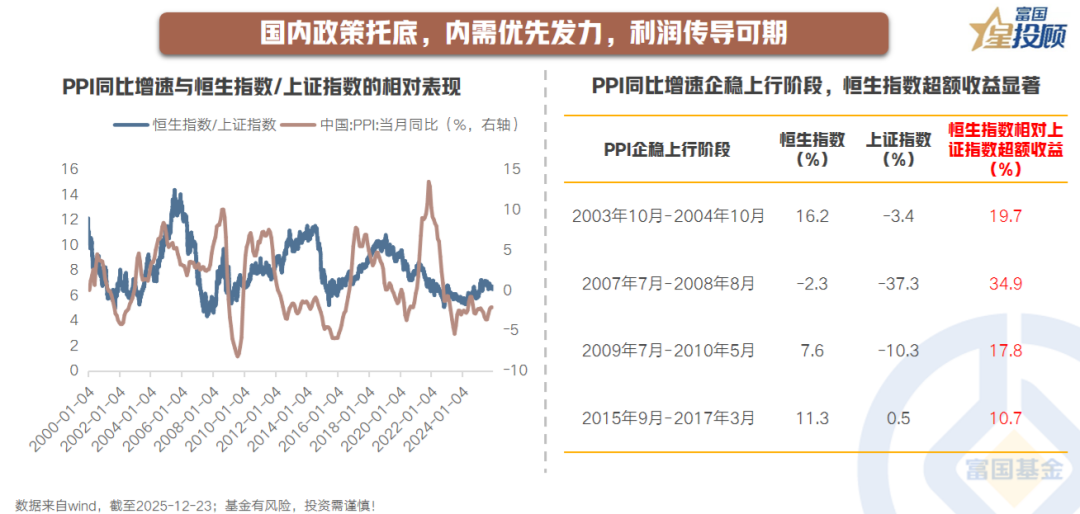

國內政策託底,內需優先發力,利潤傳導可期

國內宏觀政策為2026年奠定了「穩中求進」的基調,也為港股提供基本面支撐與政策紅利。近期重要會議將擴大內需置於戰略首位,並首次提出「居民增收計劃」,這表明政策將以穩定國內基本盤為核心,對沖外部不確定性。貨幣政策預計將保持積極,旨在促進物價合理回升。與此同時,反內卷政策效果正逐步向產業端傳導,有望推動PPI企穩回升。歷史數據顯示,在PPI按年增速回升階段,港股整體表現優於A股。這一階段,前期受壓制的順周期板塊或迎來基本面修復驅動的補漲機會。

07

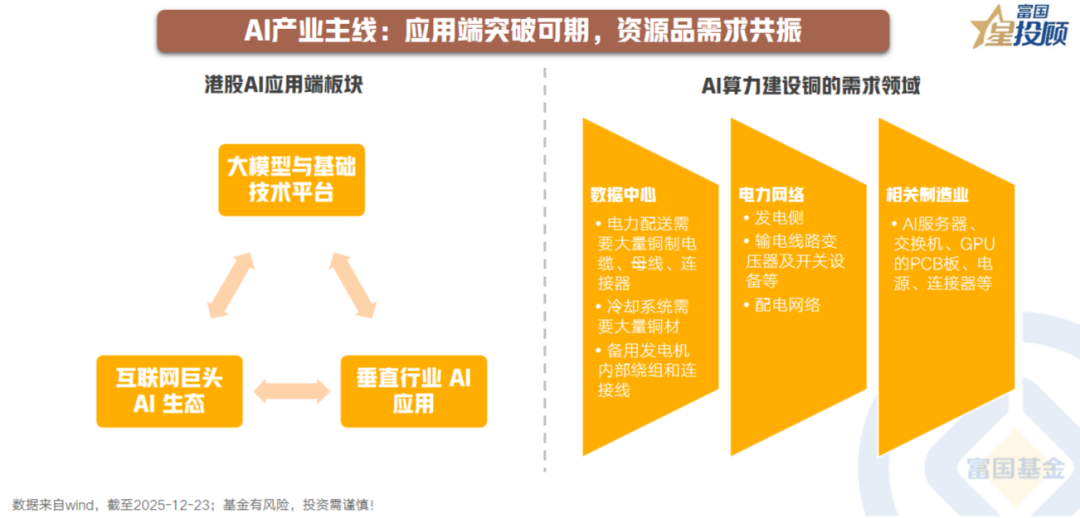

AI產業主線:應用端突破可期,資源品需求共振

AI或仍將是2026年最具確定性的產業趨勢之一,應用端突破與資源品需求共振將催生結構性機會。首要邏輯是,中美在AI領域的競爭與合作將共同催化全球需求,推動產業鏈從技術研發向商業化落地加速轉型。在應用端,尤其在互聯網與商業場景融合方面,中國具有強大競爭力,AI與電商、娛樂、企業服務的結合有望催生現象級產品,商業化進程加速。另一方面,AI發展離不開底層算力資源,作為電力傳輸和電子製造的關鍵材料,全球AI基礎設施建設和能源轉型將共同構成銅價的核心支撐,大宗商品屬性與科技成長屬性共振。

08

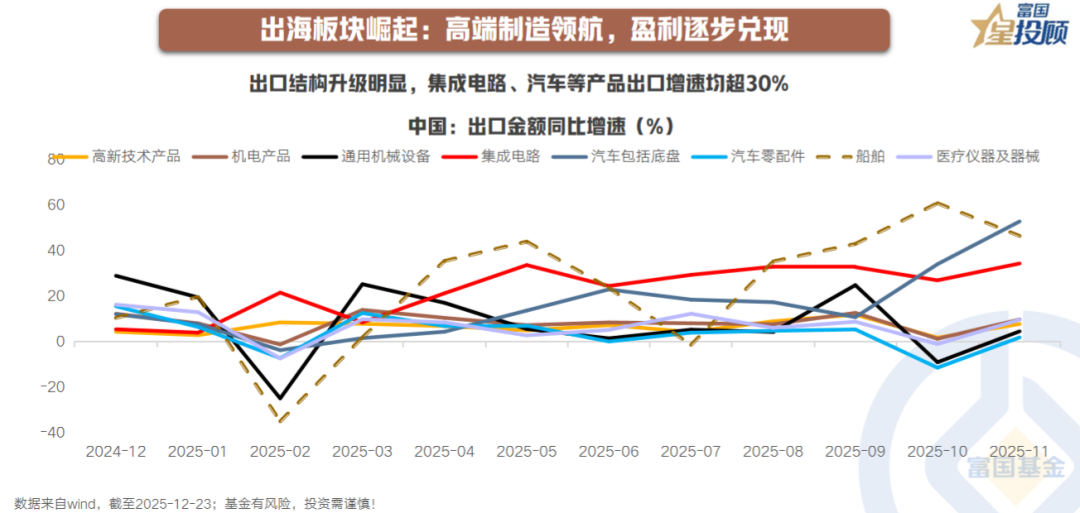

出海板塊崛起:高端製造領航,盈利逐步兌現

隨着中國企業的全球化進程從成本優勢轉向技術與管理優勢,出海板塊迎來業績兌現期,高端製造出口增長成為港股盈利增長的重要引擎。貿易順差維持在歷史高水平,其背後驅動力已非傳統的低價商品。海關數據顯示,機電產品是出口增長的核心支撐,集成電路、汽車、船舶等品類表現亮眼。香港作為國際金融中心,是中國企業連接全球資本的 「橋頭堡」。港股市場已形成完整的高端製造出海企業集群,覆蓋新能源汽車、工程機械、家電、電子等多個領域。這一趨勢之下,出海板塊對港股相關上市公司利潤的貢獻和盈利能力的提升將帶來價值重估。

09

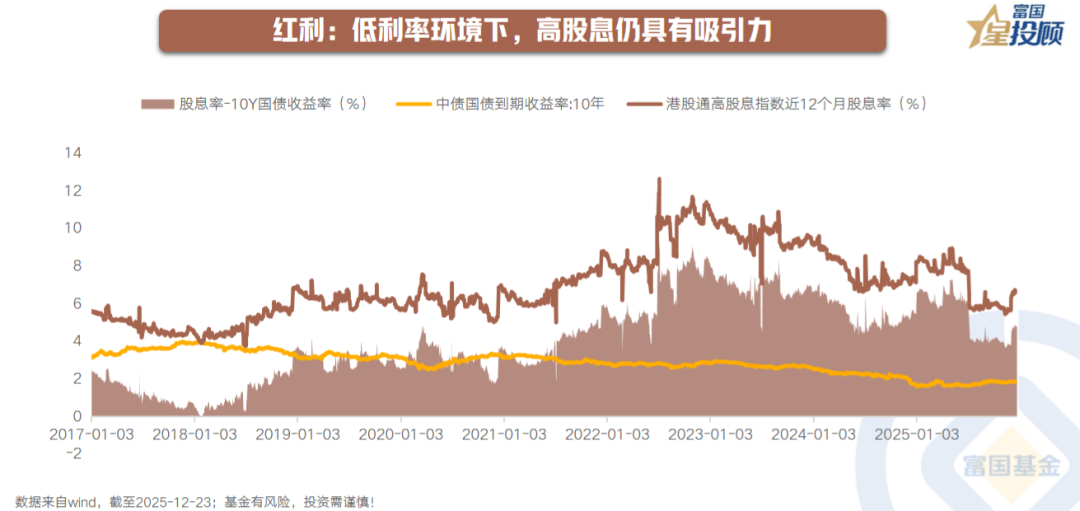

紅利:低利率環境下,高股息仍具有吸引力

低利率的環境下,港股高股息資產的配置價值提升。當前,恒生港股通高股息低波動指數整體股息率達6.9%,遠高於當前10年期國債收益率。2026年全球宏觀的複雜性不減,美國中期選舉與聯儲局降息路徑的預期及結果均可能帶來風險偏好的擾動。當市場波動加劇時,具備現金流確定性的高股息資產仍是較好的底倉配置選擇。

10

擁抱變化,尋找結構性機遇

回顧2025年,港股在改革與創新中重煥活力,新經濟與全球資本的連接更為緊密。展望2026年,港股或將在海外流動性平穩、國內政策託底、產業趨勢深化的大框架下運行。外部需關注聯儲局政策節奏與美國中期選舉結果,內部則聚焦「十五五」規劃落地、PPI回升與出海板塊盈利兌現三大主線。投資策略上,啞鈴型配置或仍是有效的配置策略。啞鈴的一端是高股息紅利資產作為底倉,另一端建可關注三條核心脈絡:一是順周期板塊的補漲機會,受益於PPI企穩與內需修復;二是AI產業鏈的結構性機會,聚焦應用端與核心資源品;三是出海板塊的全球化紅利,關注高端裝備與機電產品出口龍頭。整體而言,盈利確定性或將是篩選標的的核心標準。對投資者而言,在波動中保持定力,從喧囂的敘事迴歸企業盈利的基本面,聚焦符合科技自立自強、製造業高端出海、內需穩步復甦等國家戰略方向的優質資產,將是應對2026年的理性選擇。

(文章來源:富國基金)

(原標題:2026,港股投資主線聚焦何處?)

(責任編輯:66)