AI摘要:12月24日,港股三大指數小幅收漲,市場交投清淡,半導體、核電板塊表現活躍。寧德時代獲中金首予「跑贏行業」評級,黑芝麻智能、極智嘉亦獲機構看好。節後市場預計延續震盪,機構建議關注新能源、科技及紅利板塊,靜待1月春季行情。

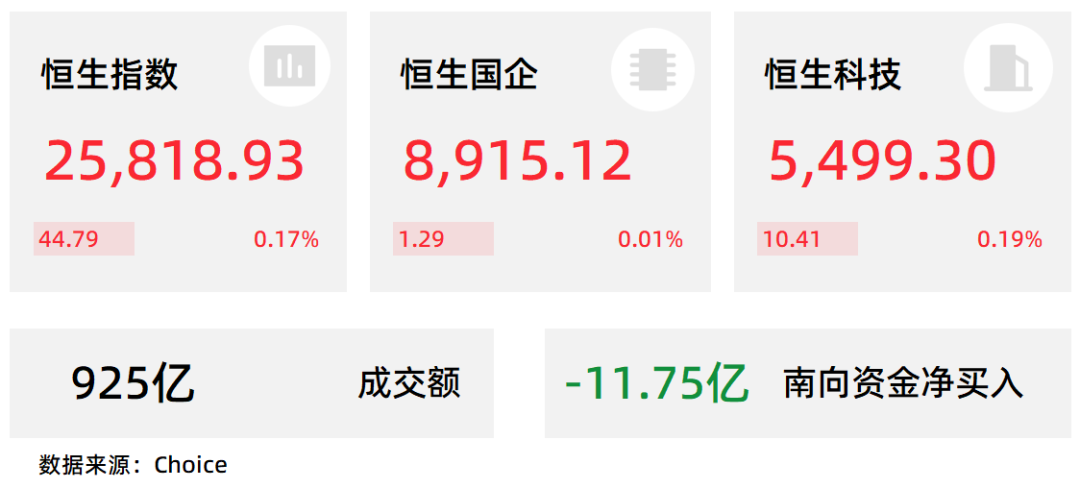

12月24日,港股三大指數收漲,恒生指數漲0.17%,恒生科技指數漲0.19%,國企指數漲0.01%。

盤面上,科技股波動不大,阿里巴巴、美團、小米、京東、百度跌幅在1%以內。半導體芯片股走勢活躍,中芯國際升逾3%。核電股集體上漲,中廣核礦業漲逾5%。鋼鐵股、鋁業股、軍工股多數呈現上漲行情。因平安夜、聖誕節假期,港股今日(24日)下午、周四(25日)、周五(26日)休市,共休市2.5個交易日。

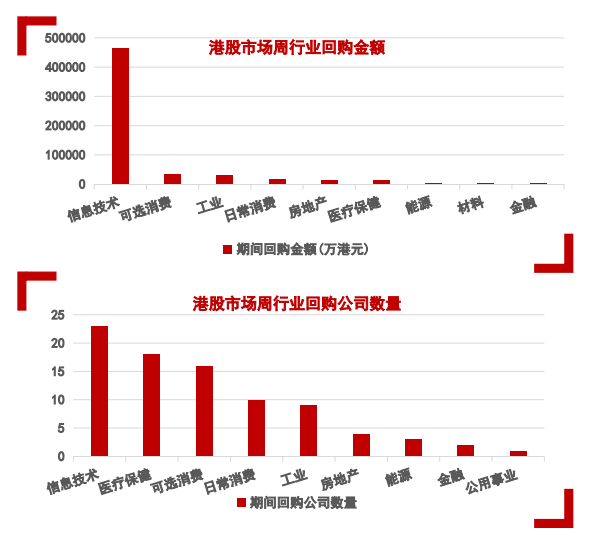

港股成交額前二十

數據來源:Choice

中金:首予寧德時代(03750)跑贏行業評級,目標價580港元

中金發布研報稱,預計寧德時代(03750)2025-2026年EPS分別為15.27元和19.74元,2024-2026年CAGR為31.6%。港股目前交易於2026年23.1X P/E。首次覆蓋H股給予跑贏行業評級,港股目標價580.0港元,對應2026年26.5X P/E,有14.9%上行空間。同時,該行維持(300750.SZ)A股跑贏行業評級和445元目標價不變,A股目前交易於2026年19.4X P/E,目標價對應2026年23.1X P/E,有19.0%上行空間。

中郵證券:維持黑芝麻智能(02533)「買入」評級,聚焦輔助駕駛、具身智能兩大核心場景

中郵證券發布研報稱,黑芝麻智能(02533)與智馳致遠達成了深度戰略合作,共同推動光通信模塊在汽車輔助駕駛、具身智能終端(機器人)等領域的創新應用,重點解決其高數據量傳輸(如多傳感器數據)和低延遲傳輸需求。維持公司「買入」評級。

國泰海通:首予極智嘉-W(02590)「增持」評級,目標價32.76港元

國泰海通發布研報稱,首次覆蓋極智嘉-W(02590),給予「增持」評級。公司為全球最大的倉儲履約類機器人解決方案提供商,2025H1實現營業收入10.3億元,按年+31.0%。該行預計2025-2027年歸母淨利潤1.37/3.32/6.06億元,收入分別為31.3/40.3/51.2億元。公司主營業務結構清晰,技術優勢顯著,該行採用PS估值最終給予公司2026年10.0倍PS估值,對應合理市值為403億人民幣,對應公司目標價32.76港元(按1港元=0.92元換算)。

浙商國際:港股市場策略周報

基本面:國內經濟仍處於築底期,經濟數據表現仍較弱;政策面:科技創新和擴大內需是後續政策重點;資金面:美國通脹數據仍待進一步驗證,南向資金由負轉正;情緒面:港股連續3日回彈,短期情緒有所改善。

板塊配置方面,我們看好行業相對景氣且受益於政策利好的新能源、創新藥、AI科技等;業績和股價穩健且受益於政策利好的低估值國央企紅利板塊;基本面相對獨立且受益於降息周期的香港本地銀行、電信及公用事業紅利股。

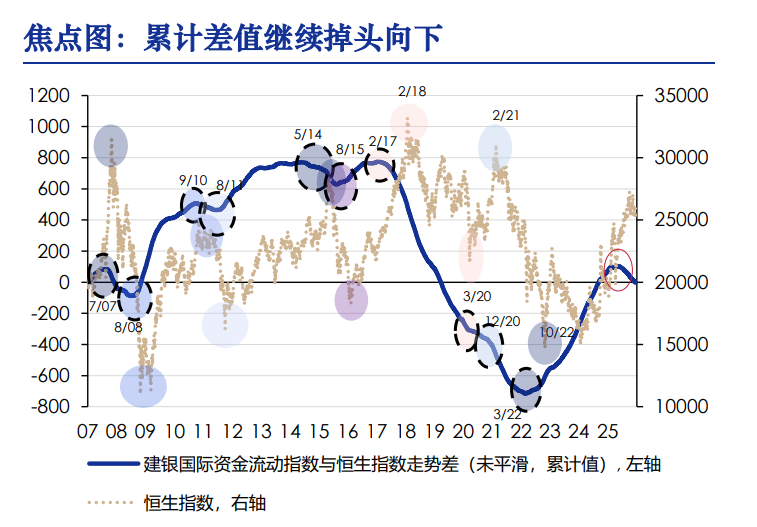

建銀國際證券:震盪行情未改,等待 1 月份春季行情

過去一個月,亞太股市全線走弱,港股繼續在 25000 至 26000 點區間內反覆波動:一是 AI 焦慮加劇疊加虛擬資產急跌,推動全球「去風險」並拖累科技鏈條;二是聯儲局高層偏鷹表態及「主席人選」不確定性壓縮未來寬鬆預期,儘管已啓動 RMP 購買短期國債以注入流動性,但美元流動性信號仍偏緊;三是日本央行議息會議前加息預期引發套息交易平倉,波動外溢至亞太;四是中國 11 月宏觀數據普遍低於預期,疊加短期增量政策細節相對有限,市場情緒偏向謹慎;五是年末獲利了結與資金面擾動疊加,進一步加重拋壓。

好在近期大幅低於市場預期的通脹數據使 1 月份聯儲降息預期再度強化,有利於市場企穩反彈,但政府停擺等噪音令市場對數據真實性存疑, 12 月 CPI 將成為驗證通脹是否真正回落的關鍵。操作上,我們維持恒生指數在24800點附近具備較強支撐的判斷,建議在情緒擾動下的回調中逢低分批買入,並等待 1 月份的春季行情。

4. 中金公司:維持滔搏跑贏行業評級目標價3.88港元

5. 華創證券:維持吉利汽車強推評級目標價27.01港元

7. 長江證券:維持雲頂新耀買入評級

8. 申萬宏源:維持滔搏買入評級