智通財經APP獲悉,國信證券經濟研究所首席經濟學家團隊發布研究報告稱,巴菲特作為一代投資大師,歷經多輪牛熊周期且保持卓越收益率,投資收益是認知的變現,他的投資哲學值得深入學習。回顧巴菲特歷次倉位操作後,國信證券總結出三點啓示:第一,現金頭寸管理非常關鍵,以備應對市場的不確定性;第二,堅持價值投資理念,市場高估時逆勢減倉、低估時逆勢加倉;第三,突發事件引發市場急跌時要敢於加倉。

第一,現金頭寸管理非常關鍵,以備應對市場的不確定性。將現金比例控制在一個範圍內波動,可以在市場劇烈波動時獲得主動權,巴菲特在市場大跌時能加倉,源於有現金頭寸。2003年以來巴菲特的現金比例均值為15.1%、中位數14.7%,高位水平20-30%,低位水平6-10%。

第二,堅持價值投資理念,市場高估時逆勢減倉、低估時逆勢加倉。巴菲特等投資大師踐行的價值投資概括而言,大致包括四大要素:買股票就是買公司、善用市場先生、堅持足夠的安全邊際、明確自身的能力圈。廣為流傳的「別人貪婪時恐懼、別人恐懼時貪婪」,就是善用市場先生。回顧巴菲特的操作可見,高估時捨得減倉,低估時勇於加倉,倉位的變化是個結果。

第三,突發事件引發市場急跌時要敢於加倉。突發事件出現時,投資者情緒受到影響,股市往往突然大跌,優質公司短期被錯殺,提供了以低價買入好公司的難得機會,需要行動的勇氣。股市急跌後往往又快速反彈,此時是適度減倉、現金比例回到正常值的時機。

11月10日,巴菲特在年度致股東信中宣佈於年底正式退休。作為全球最具影響力的投資大師之一,其掌舵的伯克希爾·哈撒韋公司自1965年至2024年累計收益達55022倍、年化收益率19.9%,顯著跑贏同期標普500累計收益390倍、年化收益率10.4%。因為長期卓越的複合收益,巴菲特被譽為「股神」,其出色的選股能力不言而喻。近兩年伯克希爾的現金持倉持續攀升,截至2025Q3比例突破30%。股神的減倉行為值得我們深思。本文通過歷史數據回顧分析巴菲特的擇時效果。

1. 伯克希爾有6次明顯加減倉

分析伯克希爾季度資產負債表中實際股票持倉變化,需對原始數據進行加工處理。我們主要分析股票持倉與現金頭寸兩個指標,增持股票+現金佔比下降意味着加倉,減持股票+現金佔比上升則代表減倉。

對於股票資產,最具解釋力的指標是「實際股票加減倉」。以上一期股票資產為原始值,按同期標普500指數升跌幅估算得到當期理論股票市值。再用當期理論股票市值減去當期披露的實際股票市值,得到當期實際股票加減倉金額。該指標可以大致剔除股價波動影響,從而捕捉伯克希爾的主動交易行為。

對於現金資產,主要參考「賬面現金比例」。即每季度末伯克希爾賬面現金及現金等價物佔總資產的比重。該指標既包含新增資金流入,也包含自股票等其他資產中流出的資金。

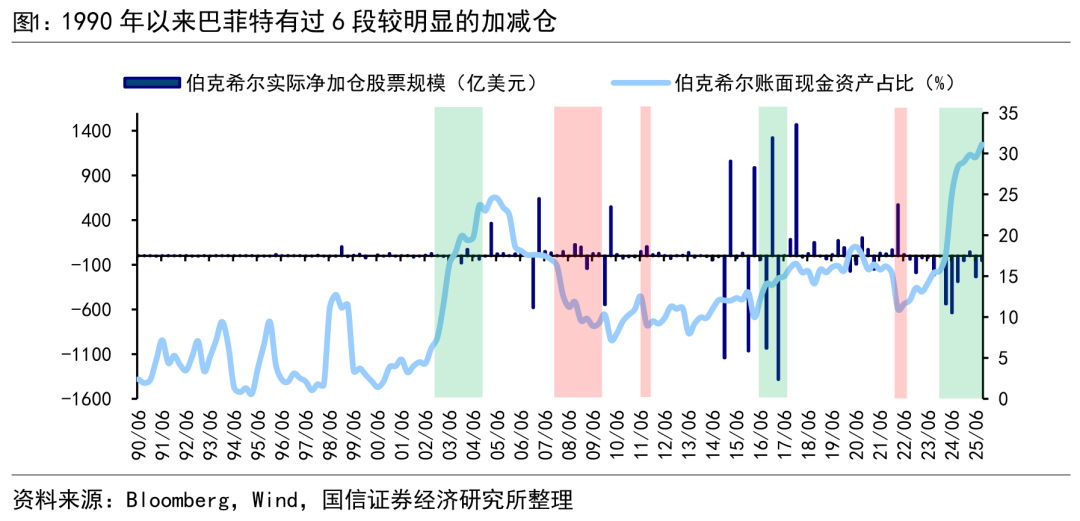

結合上述兩個指標,1990年以來巴菲特共有過6段比較顯著的加減倉行為,加倉行為發生在07Q4-09Q3、11Q3、22Q1-22Q2,減倉行為發生在02Q4-04Q3、16Q2-17Q2、24Q1-25Q3。

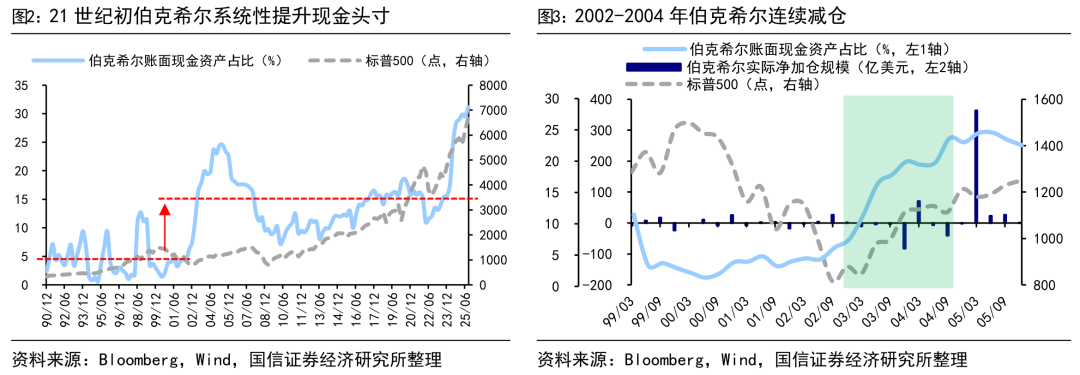

2. 戰略性調整現金頭寸:02Q4-04Q3減倉

21世紀初科網泡沫後,巴菲特戰略性調整現金頭寸,大幅度減倉。2002Q4-2004Q3伯克希爾持續降低股票持倉,期間累計實際減倉約73億美元,截至2004年末其賬面股票資產規模僅約23億美元。以此為分界點可以看到,伯克希爾賬面現金比例出現系統性抬升。1990-2002年伯克希爾的賬面現金比例均值為4.5%、中位數3.9%,而2003-2025年其賬面現金比例均值升至15.1%、中位數14.7%。

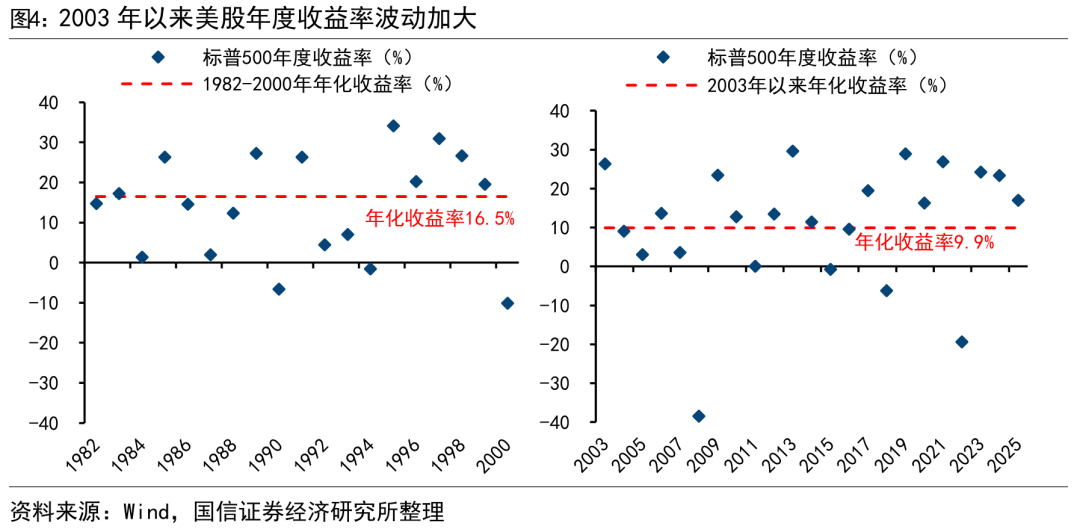

後視鏡看:巴菲特提升現金頭寸,有助於應對之後美股的高波動。1982-2000年初,美股經歷長達18年的長牛,標普500年化收益率高達16.5%,期間僅有兩年收跌且跌幅不超過10%,彼時保持高倉位是最優策略。但科網泡沫破裂後,標普500收益波動明顯放大,其中2008年和2022年跌幅均超過20%,見圖4,2003年至今標普500年化收益率降至9.9%。在此背景下現金頭寸的管理變得更重要。

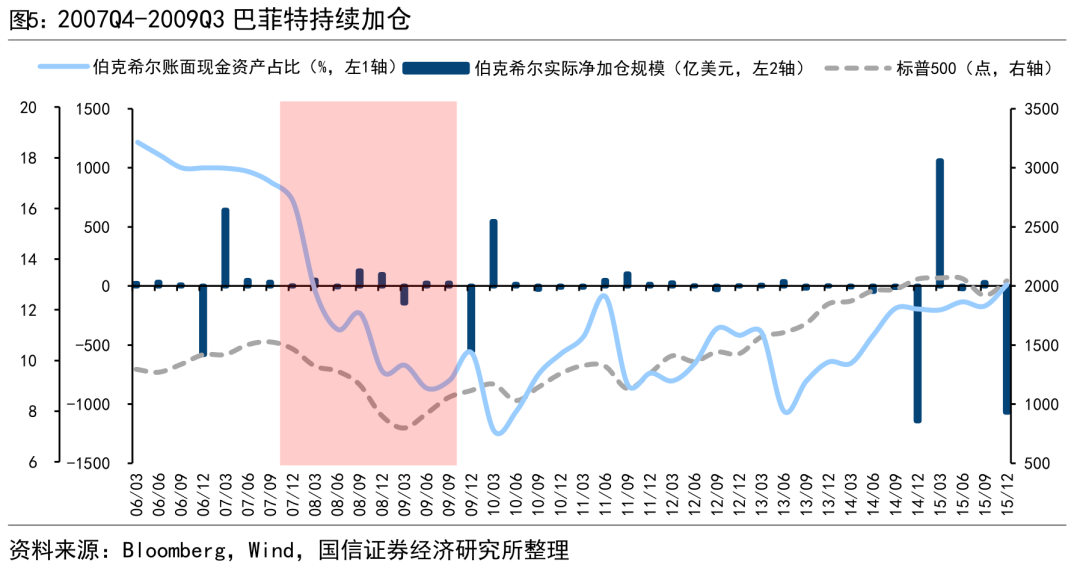

3. 市場恐慌下跌時加倉:07Q4-09Q3

2008年金融危機爆發後,巴菲特大幅加倉。在金融危機爆發前夕,巴菲特採取防守策略,2007年6月底伯克希爾賬面現金比例高達18%。07Q4開始隨着股市持續下跌,巴菲特持續加倉,尤其是08Q3-Q4市場恐慌式下跌,巴菲大幅加倉,兩個季度累計實際加倉225億美元,伯克希爾現金比例2008 年底時降至10%以下。此後,2009-2015年伯克希爾整體維持股票高倉位,現金比例保持在7%-12%區間。

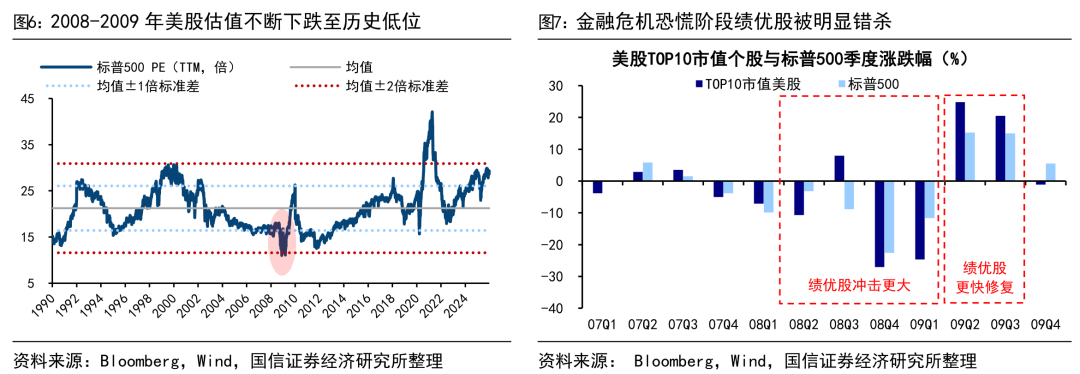

後視鏡看:巴菲特在市場恐慌時逆勢買入優質的公司表現優異。2006 年美國房市見頂後違約率攀升、次貸產品暴跌,2007-2008年貝爾斯登基金、雷曼兄弟接連爆雷,最終觸發全球金融危機。08年下半年美股大幅下跌,標普500的PE從18倍高點快速回落至10倍,一度跌破1990年以來均值-2倍標準差。巴菲特在市場恐慌下跌時逆勢加倉,抄底高盛、瑞士再保險、通用電氣、BNSF鐵路等優質資產。這些優質標的在危機中跌幅更深,巴菲特得以用便宜價格買入了「真正的好公司」,危機後的股份上漲幅度也更大,見圖7。這一操作是「別人恐懼時我貪婪」的典型案例之一。

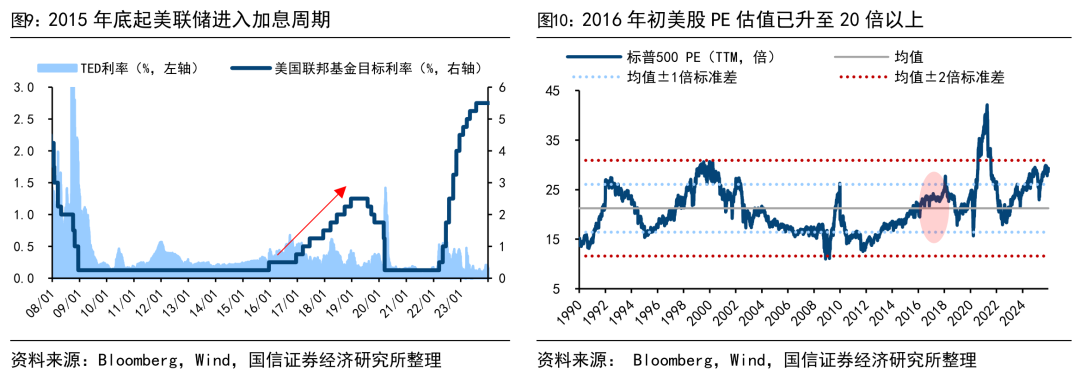

4. 系統性高估時減倉:16Q2-17Q2

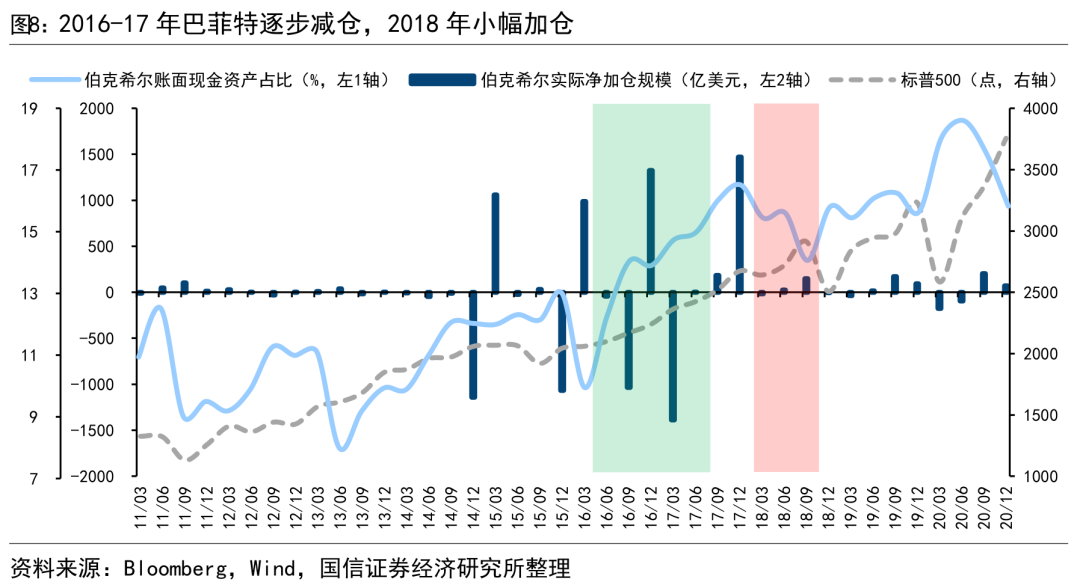

美股持續上漲幾年後,2016-17年巴菲特減倉。2008年金融危機後,在量化寬鬆貨幣政策等刺激下美股連續上漲7年。巴菲特於2016Q2開始逐步減少股票持倉,2016Q3、2017Q1兩次大幅減倉,季度減倉均超過1000億美元。伯克希爾賬面現金比例從2016年初的10%上升至2017年底16%左右,之後到2023年底一直維持在15%上下波動。期間在2018年市場下跌時,巴菲特小幅加倉。

後視鏡看:巴菲特在市場高估時大幅減倉、市場調整時適度加倉。2008年金融危機後聯儲局開啓零利率時代,在寬鬆環境下美股自2009年3月開啓長牛。然而繁榮表象下暗流湧動,2015年底聯儲局開啓加息周期,全球經濟增長放緩,地緣政治風險多發。同時,美股估值攀升至歷史高位,截至2016Q1末,標普500 PE(TTM)升至22.4倍、趨近1990年以來均值+1倍標準差水平。巴菲特16Q2-17Q2持續減倉,現金比例升至16%,2018年美股年度小跌6%,年內大幅震盪,期間巴菲特低吸籌碼、小幅加倉,現金比例小幅降至14%。2019年開始美股繼續大漲。

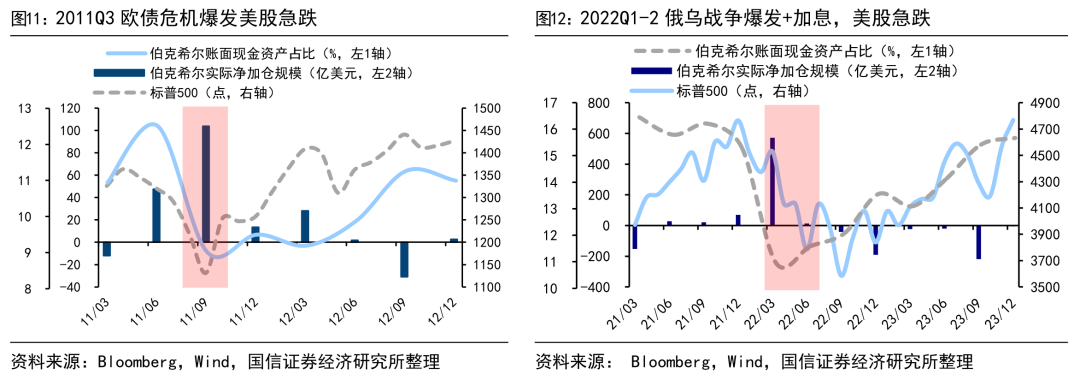

5. 極端事件急跌時加倉:11Q3、22Q1-2

回顧歷史數據可見,極端事件發生後股市快速下跌時,巴菲特果斷加倉,比如2011年歐債危機、2022年俄烏戰爭。

2011Q3歐債危機導致股市急跌,巴菲特大幅加倉,危機過後倉位回到危機前。2011年7月希臘新一輪救助計劃公布後,歐債危機擔憂發酵,全球股市下跌,標普500在兩個月內急跌超15%。2011Q3伯克希爾逆勢大幅加倉104億美元,現金比例從2011Q2的13%降至2011Q3的9%。隨後,在9月聯儲局扭轉操作、10月歐洲央行LTRO的助力下,標普500自10月低點開始修復,到2012年中時累計漲幅達到29%,2012Q3巴菲特開始減持危機加倉的頭寸,現金頭寸回到11%。

2022年初俄烏衝突爆發股市大跌,巴菲特大幅加倉,股市平穩後倉位回到大跌前。2022年2月24日俄烏衝突正式爆發,市場恐慌情緒蔓延,疊加3月聯儲局開啓加息周期影響,標普500指數半年內跌幅逾20%。期間伯克希爾持續增持股票,2022年上半年累計實際加倉585億美元,現金比例從2021Q4的15%降至2022Q2的11%。2022年四季度市場逐步回暖,22Q4時標普500從低點最大漲幅18%,伯克希爾開始逐步減倉,一直到2023年底,現金比例回到接近2021年底水平的15%。

由此可見,巴菲特抓住每次急跌時機進行加倉,並在市場恐慌情緒消退、恢復上漲後再降低倉位,相當於進行「波段操作」,不浪費任何一次危機。

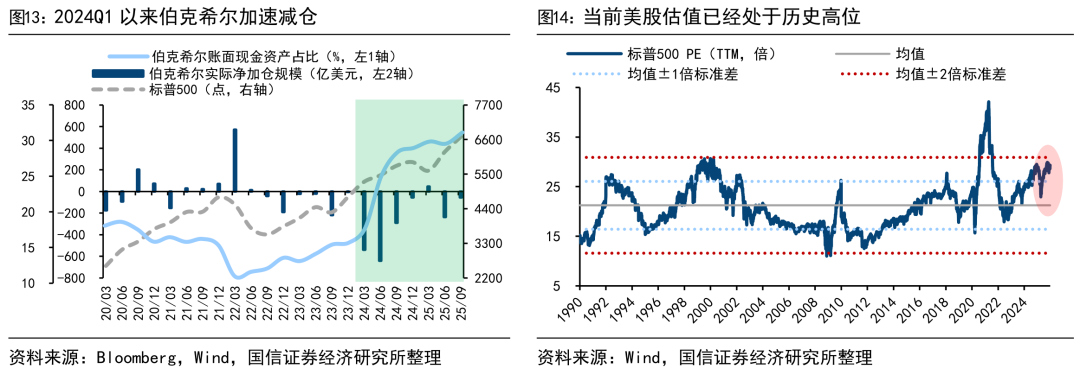

6. 值得注意:24Q1-25Q3的減倉

24年開始持續減倉,當前現金比例升至歷史新高的31%。自2022年以來,伯克希爾持倉出現明顯變化:現金頭寸持續上升,股票倉位同步下降。前文提到,2022Q1受俄烏衝突衝擊市場快速下跌,巴菲特逆勢大幅建倉,賬面現金比例降至約11%的階段低點。此後自2022Q2起,現金比例逐步回升,初期更像是低位後的正常修復,2022Q2-2023Q4賬面現金比例由11%回升至16%的常態水平。進入2024年後,現金比例上升節奏明顯加快,由16%迅速抬升至2025Q3的31%,並伴隨更大力度的股票減倉,最近7個季度累計減倉規模高達1774億美元,顯示出更為明確的防禦性操作。

減倉折射出巴菲特對美股估值高估的擔憂。前文分析可見,巴菲特在過往牛熊周期中展現突出的擇時效果,實際上是踐行「別人恐懼時我貪婪,別人貪婪時我恐懼」的結果。本輪伯克希爾現金頭寸持續攀升更像是基於歷史經驗做出的前瞻性風險管理。

其背後或隱含對當前美股整體估值高的謹慎態度。2023年以來美股大部分漲幅由頭部7家科技公司貢獻,帶動美股估值、尤其科技板塊估值不斷抬升。截至2025/12/19,標普500 PE(TTM,下同)為29.1倍、處於1990年以來94%分位,已接近2000年科網泡沫時期水平;納斯達克PE為41.4倍、處於2003年以來81%分位,雖尚未達到2000年峯值,但同樣位於歷史中高區間。

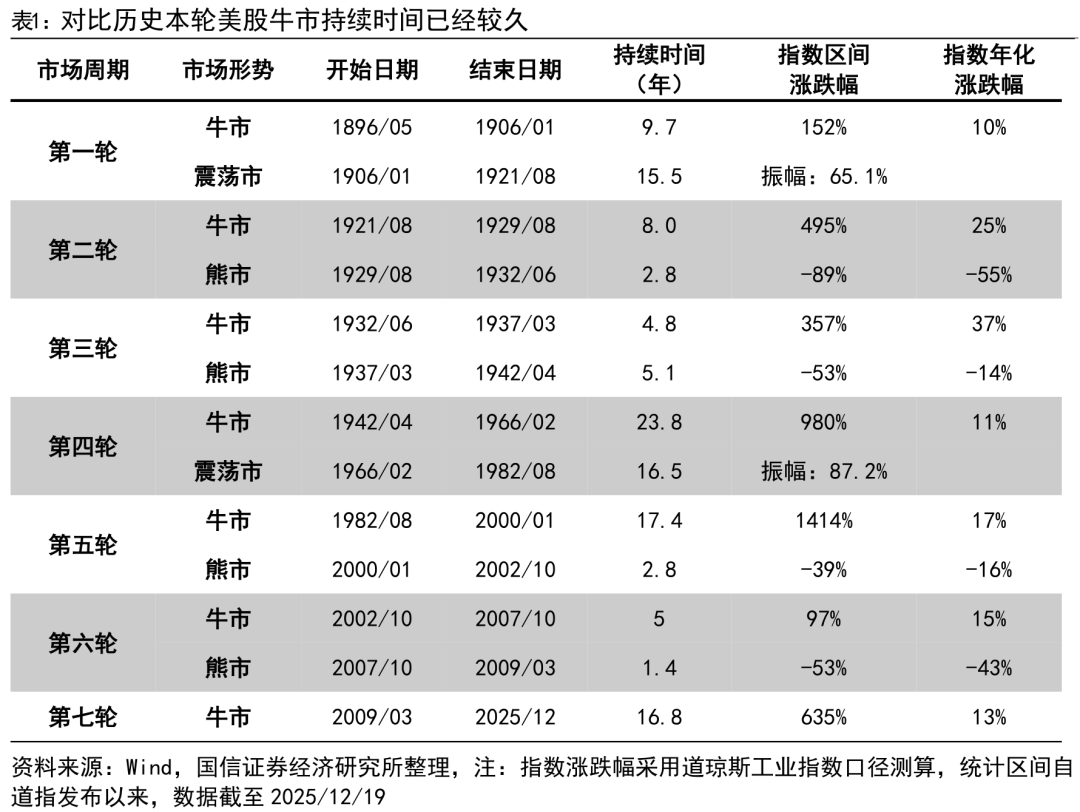

除估值外,對比歷史來看,本輪美股牛市持續時間已久。道指1896年成立以來,美股共經歷6輪完整牛熊周期,單輪牛市持續時間從5年到24年不等,均值大概在12年左右。而本輪牛市自2009年3月啓動,至今已接近17年,持續時間不僅高於歷史均值,也逼近1982-2000年牛市的持續時長。