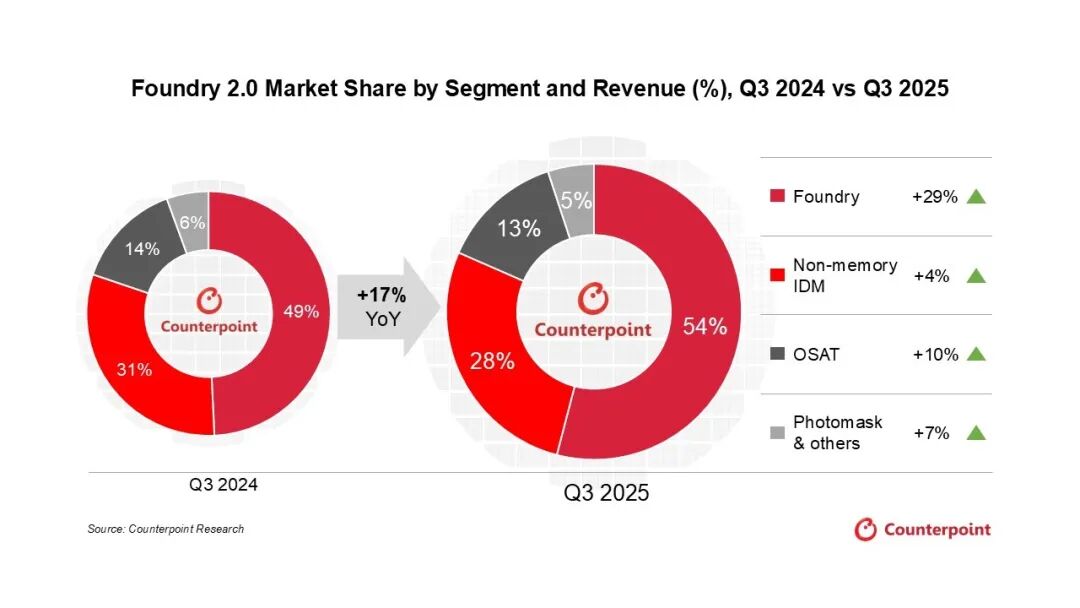

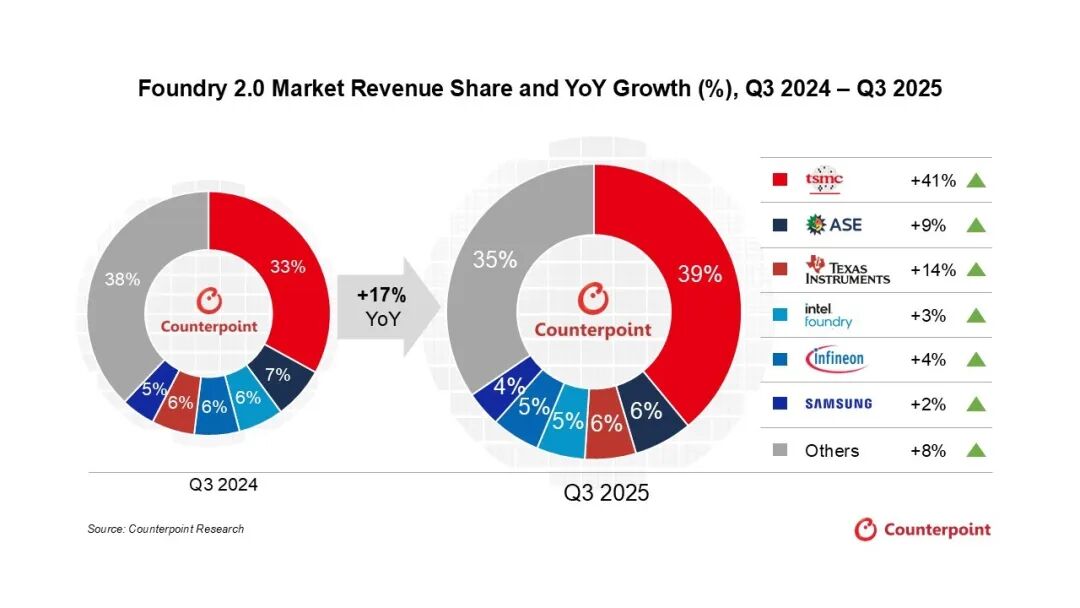

智通財經APP獲悉,Counterpoint Research發文稱,半導體產業已正式邁入「晶圓代工 2.0」時代,這一階段以製造、封裝與測試的深度整合為特徵,並在全球 AI 熱潮的推動下實現更高質量的增長。根據 Counterpoint Research 最新發布的《按節點劃分的代工收入、良率與產能利用率追蹤報告》,2025 年Q3全球晶圓代工2.0市場營收按年增長17%,達到848億美元。這一兩位數增長主要來自AI GPU在前端晶圓製造及後端先進封裝領域的持續需求。

傳統的「晶圓代工 1.0」定義僅聚焦於芯片製造環節,已無法充分反映當前行業動態。Counterpoint 提出「晶圓代工 2.0」概念,將純晶圓代工廠、非存儲 IDM、OSAT 廠商以及光掩膜供應商納入統一分析框架。Counterpoint Research 研究副總裁 Neil Shah 表示:「企業正在從製造鏈條中的一環,轉變為技術整合平台。這一轉型確保了更緊密的垂直協同、更快的創新節奏以及更深層次的價值創造,而這些正是 AI 時代進行系統級優化的關鍵。」

來源:Counterpoint Research

2025 年 Q3 各細分領域要點:

台積電表現優異:在純晶圓代工廠中,台積電持續領跑整體市場,營收按年增長 41%。增長主要來自蘋果旗艦智能手機 3nm 芯片的量產爬坡,以及 NVIDIA、AMD、Broadcom 等 AI 加速器客戶對 4/5nm 製程的滿載需求。與此同時,4/5nm 產能持續緊張,已成為制約台積電 Q4 營收進一步增長的關鍵因素。不過,台積電強大而可靠的先進封裝能力將在 2026 年持續推動其營收增長。

非台積電晶圓代工廠增長趨緩:非台積電晶圓代工廠整體在 2025 年 Q3 實現 6% 的按年增長,低於 2025 年 Q2 的 11%。

非存儲 IDM 企業迎來複蘇:非存儲 IDM 廠商整體恢復增長,按年提升 4%,表明庫存去化周期已接近尾聲。德州儀器以 14% 的按年增長領跑,而意法半導體也顯示出下滑趨勢緩解的跡象。

OSAT 行業持續繁榮:OSAT 行業在 2025 年 Q3 營收按年增長 10%(2024 年同期為 5%)。日月光與硅品成為當季主要增長貢獻者,其 FOCoS(扇出型基板芯片封裝)方案受益於台積電為滿足 AI GPU 與 AI ASIC 需求而外溢的訂單。Counterpoint 預計,2026 年先進封裝產能將按年大幅提升100%,因此 AI GPU 與 AI ASIC 將在 2025–2026 年成為OSAT 廠商最主要的增長引擎。

來源:Counterpoint Research

對於今年剩餘時間的展望,高級分析師 Jake Lai 表示:「隨着主要營收驅動因素逐步觸及產能上限(4/5nm 產能已滿載運行),且 CoWoS 產能持續受限,引領 2025 年整體代工市場增長核心的台積電在 Q4 實現顯著按月增長的可能性有限。因此,我們預計 2025 年全年晶圓代工 2.0 市場營收增速約為 15%。其中,純晶圓代工市場預計按年增長 26%,將在未來幾個季度 AI GPU 與 AI ASIC 持續出貨的支撐下,成為整體市場擴張的關鍵動力。」

關於先進封裝趨勢,高級分析師 William Li 指出:「NVIDIA 與 Broadcom 在 AI GPU 與 AI ASIC 市場中佔據主導地位,其需求波動對整體 CoWoS 需求產生顯著影響。2026 年,台積電預計將主要聚焦 NVIDIA 的 AI GPU 平台,包括 Blackwell 與 Rubin。這將為 OSAT 廠商帶來戰略性機遇。Broadcom 及其他廠商必須在台積電體系之外尋找合作伙伴,以確保 CoWoS-S 產能供應。這部分外溢需求將成為 2025 年之後推動日月光及硅品持續擴張的重要動力,尤其體現在 2026 年 AMD Venice 與 NVIDIA Vera 平台相關項目中。」