深圳商報·讀創客戶端記者邱清月

作為國內首家衝刺「大模型第一股」的企業,北京智譜華章科技股份有限公司(下稱「智譜」)開啓全球招股,預計2026年1月5日結束,並計劃於2026年1月8日正式以「2513」為股票代碼在港交所主板掛牌上市。智譜此次發行定價116.20港元/股,發行3741.95萬股,本次IPO募資總額預計將達43億港元,IPO市值預計超511億港元。

研發投入高企

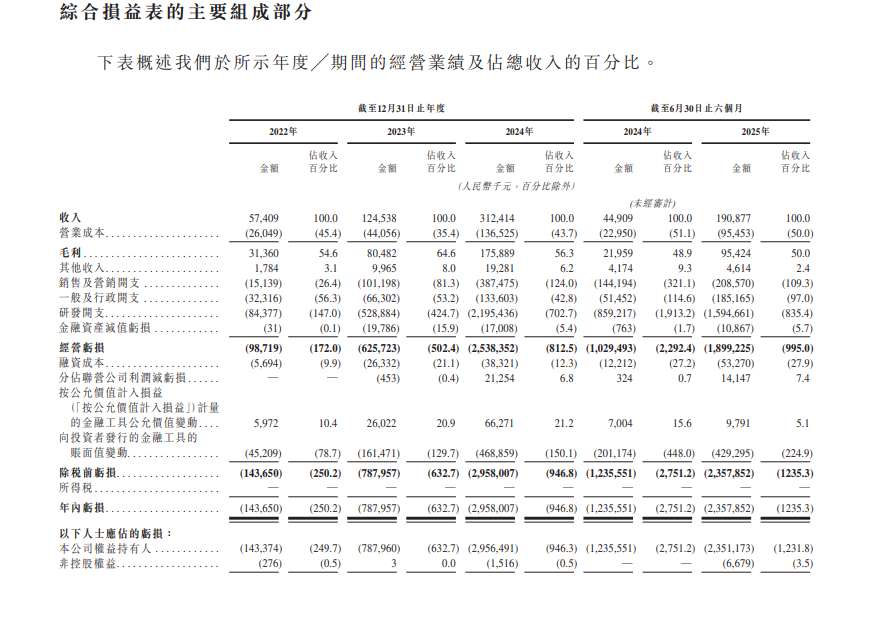

智譜近年呈現出「高增長、高投入、高虧損」的典型科技企業發展特徵。招股書數據顯示,2022年至2024年,公司營業收入從5740萬元快速攀升至3.12億元,年複合增長率高達130%;2025年上半年營收進一步增至1.91億元,按年增幅達325%。公司毛利率2022年至2024年分別為54.6%、64.6%、56.3%。

智譜收入主要來自大模型收入。公司採用MaaS(模型調用服務)模式,即通過API(應用程序編程接口)調用向開發者和企業輸出通用智能能力。針對AI編程場景的訂閱產品也成為智譜MaaS平台收入增長的重要來源,智譜GLMCodingplan上線兩個月,全球付費開發者用戶已經超過15萬。

與營收高增形成反差的是持續擴大的虧損規模。報告期內,智譜淨虧損額從2022年的1.44億元增至2024年的29.58億元,2025年上半年虧損額已達23.58億元。虧損擴大的核心原因在於鉅額研發投入,截至2025年上半年,公司累計研發投入約44億元,2024年研發開支更是高達21.95億元。其中,算力服務費佔比顯著,2024年達15.53億元,佔研發總開支的70.7%,遠超3.24億元的工資成本。智譜在招股書中坦言,為維持技術領先性,需頻繁開展大規模模型訓練,對第三方算力供應商存在高度依賴。

行業或迎來價值兌現新階段

值得關注的是,智譜已完成八輪孖展,累計募資超83億元,投資方涵蓋美團、騰訊等產業資本,紅杉、高瓴等一線風投及多地國資背景基金,最新投後估值為243.8億元。據弗若斯特沙利文數據,按2024年收入計,智譜在中國獨立通用大模型開發商中位列第一,在所有通用大模型開發商中排名第二,市場份額達6.6%。

在商業化佈局上,智譜聚焦B端和G端機構客戶,通過MaaS(模型即服務)平台提供本地化與雲端部署雙重服務。從營收結構來看,本地化部署佔比雖從2022年的97.6%降至2025年上半年的69.4%,仍是核心收入來源;雲端部署佔比則提升至30.6%,營收結構逐步多元化。目前,智譜已賦能全球1.2萬家企業客戶、逾8000萬台終端設備及超4500萬名開發者,2025年11月日均token消耗量達4.2萬億,用戶基礎與業務規模持續擴張。

此次招股募資淨額的70%將用於增強通用AI大模型研發能力,其餘資金將用於商業化拓展、生態建設等領域。不過,智譜仍面臨激烈行業競爭,前有互聯網大廠自研大模型的價格壓制,後有DeepSeek等新興勢力的效率比拼,其雲端部署業務毛利率已從2022年的76.1%降至2025年上半年的-0.4%。

華鑫證券研報指出,智譜的上市進展將為後續AI新勢力企業提供定價參考,推動行業資源向頭部企業集中。隨着中國大語言模型市場規模預計2030年將增至1011億元,智譜能否憑藉資本加持構建技術與商業壁壘,實現從「輸血」到「造血」的轉變,成為市場關注的核心焦點。

(文章來源:深圳商報·讀創)