TradingKey - 繼DeepSeek今年早些時候引起全球關注後,前沿AI的聚光燈再次轉向中國——但這一次有所不同。

據《華爾街日報》報道,Meta正以超過20億美元的價格收購中國初創公司Manus。

這標誌着Meta’s第二大交易,此前Meta已於2025年上半年收購了Scale AI。

為何選擇Manus?

今年3月,Manus因發布一款能夠生成詳細研究報告和構建複雜網站的AI模型而獲得廣泛關注。

這次演示距離DeepSeek發布僅數周,後者是一款中國AI基礎模型,其性能和計算效率震驚了硅谷。自今年春天推出以來,Manus一直專注於構建通用AI智能體。據報道,該公司已服務數百萬用戶,處理了超過147萬億個token,並創建了8000多萬個虛擬計算環境。

今年4月,其母公司Butterfly Effect在Benchmark Capital領投的B輪孖展中籌集了7500萬美元,騰訊、真格基金和HSG也參與其中。

在與Meta達成交易之前,據報道Butterfly Effect正在進行一輪估值達20億美元的孖展。Meta現在表示,打算保持Manus的運營並繼續銷售其服務,並計劃將該技術整合到Meta現有的社交平台套件中。

對於Manus而言,此次收購進一步鞏固了其在AI應用層引領的雄心。

Meta AI支出狂潮背後的宏大圖景

Meta早前收購Scale AI也引發了關注。

Scale的核心業務在於高質量的數據標註和模型評估技術。它已悄然成為美國幾乎所有主要AI公司(包括Google和OpenAI)不可或缺的合作伙伴。對於LLM的訓練和改進來說,乾淨、標註良好的數據至關重要。Scale AI在這方面表現出色——它將自動化與人工參與流程相結合,處理從文本和圖像到視頻和3D傳感器輸入的一切。

乍一看,這兩筆交易似乎無關。Scale構建數據基礎,而Manus則在現有基礎模型之上構建智能體和應用程序。但綜合來看,它們反映了Meta潛在的長期戰略:押注於構建一個涵蓋社交平台、硬件和計算基礎設施的AI原生生態系統。

資本是關鍵的推動因素。Meta目前估值達1.66萬億美元,通過其成熟的廣告業務產生高度穩定的現金流。在最近的財報中,Meta披露了由AI驅動的推薦帶來的廣告性能和定價改善。這使得Meta有空間進行激進支出。

展望2025年,該公司預計資本支出為660億至720億美元,其中大部分將用於AI數據中心、GPU、芯片和全球基礎設施建設。關鍵項目包括俄亥俄州的Prometheus和路易斯安那州的Hyperion,它們是全球最大的兩個專用AI超級集羣。據報道,Meta已為這些項目採購了數百萬塊GPU。

Scale AI的作用恰好契合此處:它不僅有助於為大型語言模型奠定基礎,還有助於改進排名算法、內容審核和生成式廣告渲染系統——從而從基礎設施走向收入。

Manus則處於這一願景的另一端。它將幫助Meta推出AI智能體、面向消費者的界面以及基於或兼容Meta旗艦模型(如Llama)的企業工具。

扎克伯格的策略覆蓋了整個技術棧。

他希望升級Meta內部的Llama模型,以支持內部服務以及外部開源生態系統。這些模型已成為Meta AI(其助手現已嵌入Facebook、Instagram和WhatsApp)的基礎。

一種觀點被反覆強調,即AI基礎設施的主要用例之一是訓練和部署更好的排名、推薦和生成式廣告引擎。理論上,AI → 更好的廣告 → 更高的變現能力 → 更多的再投資。

同時,Llama的開源是一個經過計算的賭注:讓企業在Meta基礎設施上構建智能體。對Manus的收購支持了這一賭注——提供了一個應用層和智能體框架,幫助企業接入Meta的AI願景。

困境中的Meta

工具可能已到位。但飛輪的運轉仍然取決於兩件事:Meta龐大社交平台上的用戶留存,以及Llama開發的實質性進展。

目前,兩者都面臨壓力。

Meta的核心優勢——社交媒體主導地位——已不再穩固。X的所有者埃隆·馬斯克現在不僅在文化影響力上,還在產品雄心上與扎克伯格競爭。

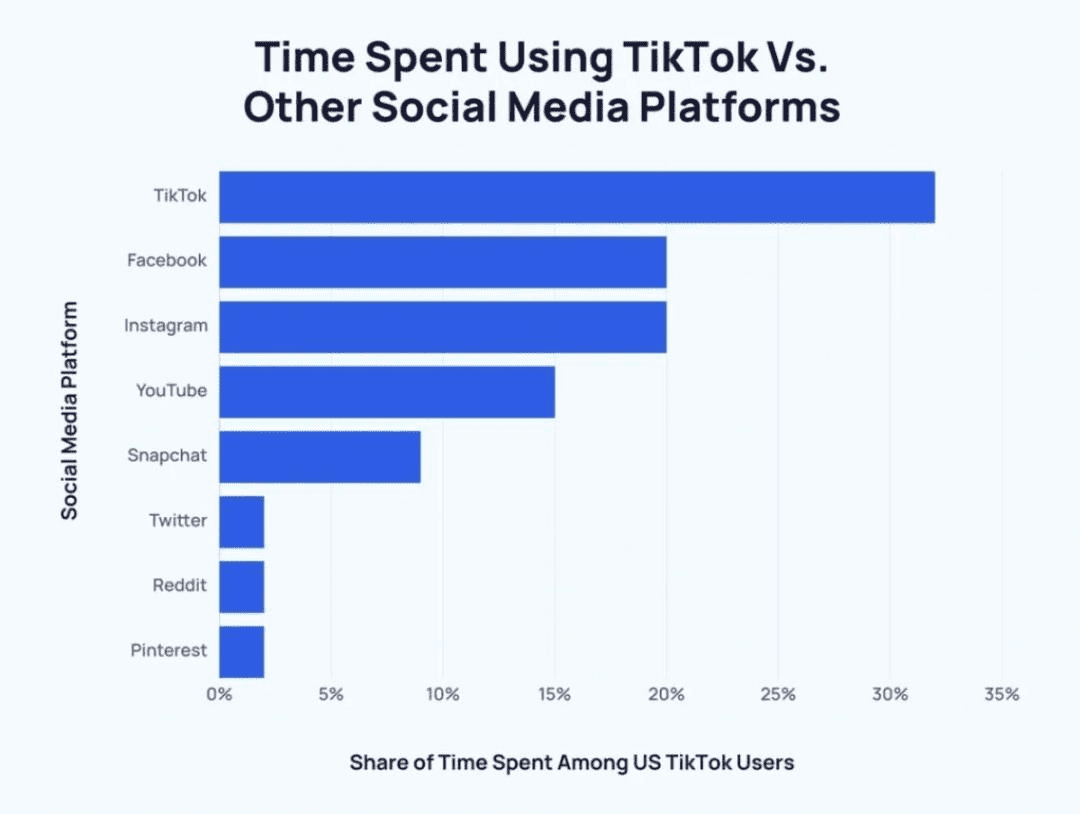

更令Meta擔憂的是,來自中國的競爭日益加劇。TikTok擁有超過20.5億月活躍用戶,已成為全球主導平台。僅在美國,用戶現在將近32%的社交媒體時間花費在TikTok上——遠超Facebook或Instagram。

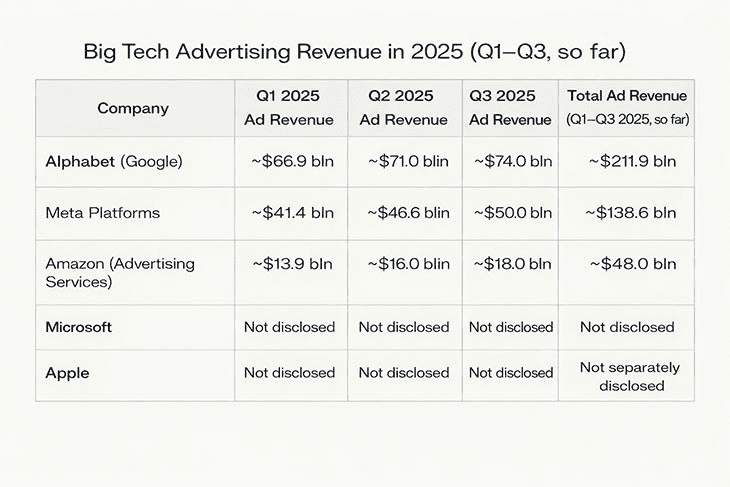

除此之外,Alphabet和Amazon在數字廣告領域都在取得進展——在某些情況下速度更快。YouTube的變現受益於AI增強的搜索和推薦;Amazon的廣告業務在三年複合年增長率(CAGR)指標上已超越Meta和Google。

Meta AI願景面臨的更大挑戰可能不在於其核心業務的壓力,而在於指導其的戰略和領導力。2021年,扎克伯格加倍押注元宇宙——宣佈在未來10年內投入1000億美元進行長期研發。當時Meta的股價飆升。

儘管早期備受炒作,但Meta今年沒有提供關於元宇宙的實質性更新。其最近推出的「混合現實」頭顯令分析師感到失望,第二季度VR頭顯出貨量僅為71萬台。全球AR硬件年銷售額仍限制在約400萬台。

其原定於2026年下半年發布的Phoenix MF-X眼鏡現已推遲至2027年,Meta給出的理由是需要更多改進。去年12月,有報道稱Reality Labs部門的預算將被削減高達30%。

與此同時,Llama 4未能在開發者中留下深刻印象。Meta對反應平淡感到失望,重組了其生成式AI部門並重新分配了關鍵的AGI領導層——這預示着內部的不滿。

現在是買入Meta的時機嗎?

Manus收購的消息推動Meta股價周二盤前上升逾過1%——這清楚表明投資者仍對雄心勃勃的AI舉措予以回報。

此外,也有基本面支撐樂觀情緒。

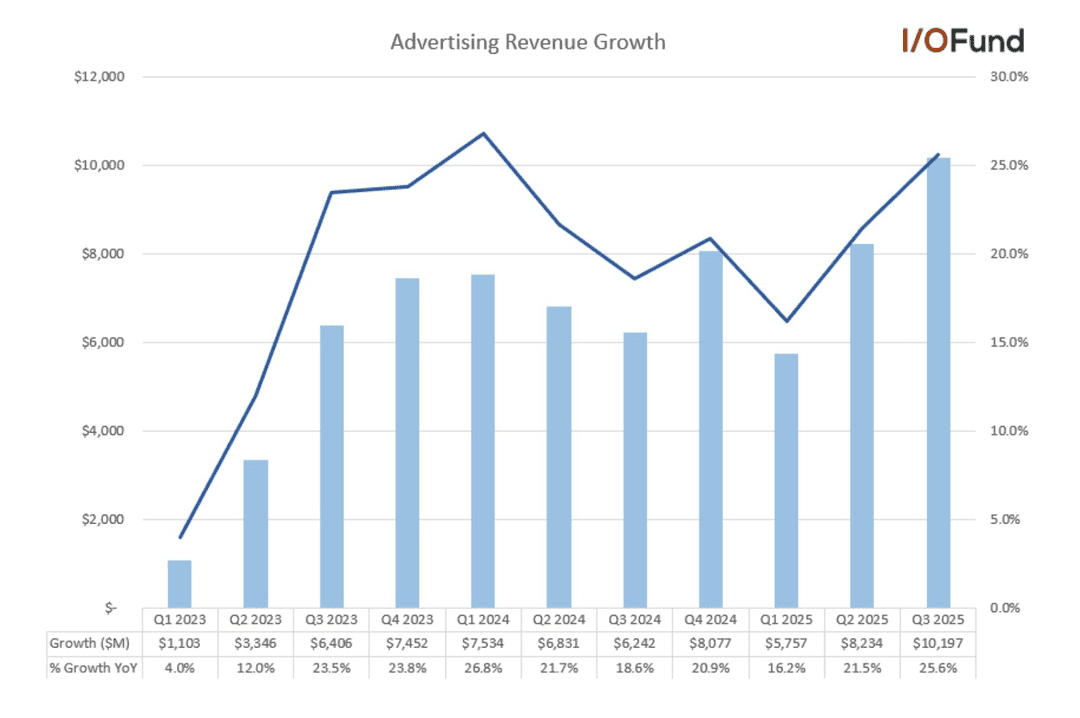

第三季度,Meta的廣告收入按年增長25.6%——是六個季度以來的最快增速。第二季度和第三季度分別錄得16.2%和21.5%的增長,是其有史以來最強勁的兩次收入加速表現。這種勢頭可能會延續到第四季度,甚至在2026年全年保持20%以上的增長。

但不斷上升的資本支出可能會使情況複雜化。

在Meta上次財報電話會議上,管理層花費大量時間解釋為何大力投資計算基礎設施是必要的。代價是什麼?自由現金流壓力和對運營利潤率的拖累。

該公司預計2026年資本支出將「顯著高於」2025年的範圍——原因是基礎設施建設增加、新的雲服務成本、折舊和人事費用。Seeking Alpha分析師估計,2026年資本支出可能達到1030億美元——按年增長320億美元。

如果是這樣,2026年自由現金流可能下降近50%——這是2022年現金緊縮的結構性迴響。

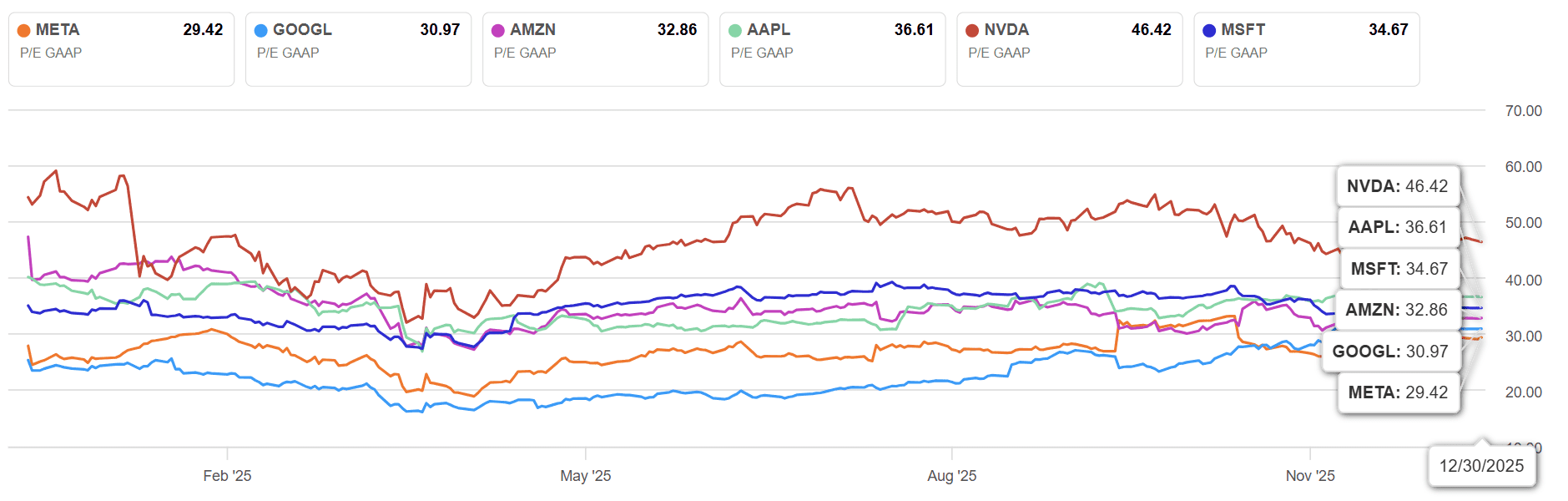

從估值角度來看,Meta相對於同行仍然顯得不貴。

據Seeking Alpha稱,其TTM市盈率為29.1——低於Google(30.97)和Amazon(32.86)。以此為基礎,Meta是「七巨頭」中最便宜的。

然而,其5年遠期市盈率平均值為22.8——遠低於今天26.2的遠期市盈率。該股不貴,但已不再明顯便宜。

從根本上講,Google擁有Gemini和TPU。Amazon憑藉真實的AI相關收入主導着雲基礎設施。Meta尚未取得明確成果。其戰略反映了對AI的大膽全棧押注——但投資回報率仍不明確,變現路徑也缺乏驗證。

目前來看,觀望態度仍是一種謹慎而合理的立場。

但如果Meta在AI產品方面取得重大突破,或比預期更有效地執行其開放平台策略,那麼它可能會再次重新定義市場敘事。

投資者一如既往地拭目以待。

原文鏈接