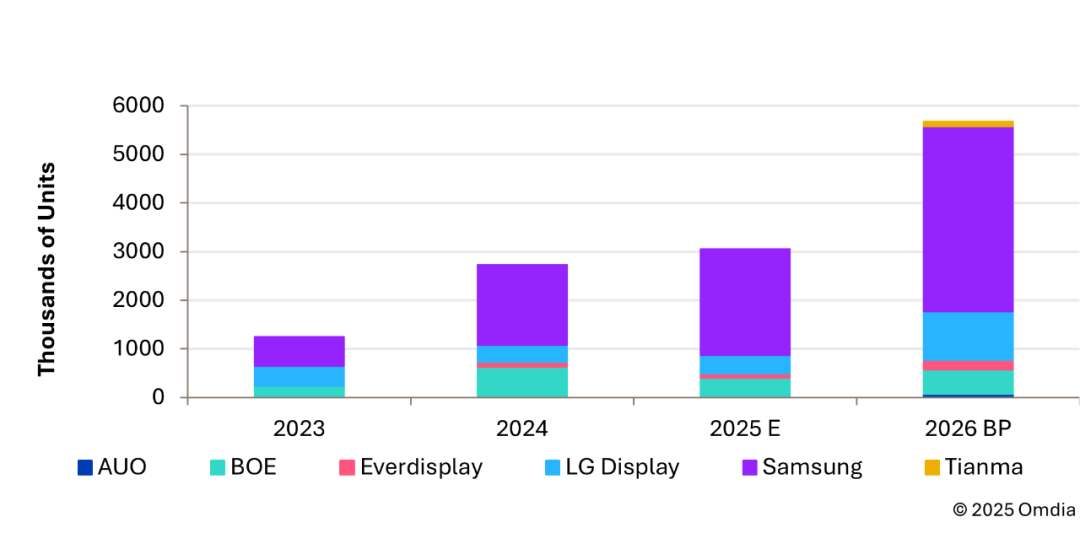

智通財經APP獲悉,Omdia車載顯示市場洞察服務(Automotive Display Market Intelligence Service)的數據顯示,2025年,全球車載OLED面板出貨量有望實現11.8%的按年增長,達到約3.05百萬台。儘管出貨量持續增加,但隨着汽車行業電動化和數字化的推進,OLED的採用速度有所放緩。

Omdia指出,OLED技術的應用正在從初期的可行性驗證階段,逐步過渡到以價值和應用為導向的採用策略。影響OLED滲透的主要因素包括:汽車市場競爭加劇;OEM對成本的敏感度提升;部分歐洲汽車廠商的電動車推遲上市。

車載OLED採用面臨更嚴格的成本效益考量

市場動態顯示,車載OLED目前正受到更嚴格的成本效益評估。隨着供應商參與增加及競爭加劇,面板價格較兩年前下降約15–20%,但OLED仍然比主流汽車顯示技術(如 LCD)更昂貴。

在多個市場,尤其是中國新能源車領域,OLED駕駛艙的應用主要集中在傳統懸浮中控顯示屏和平板屏上。這些設計尚未充分發揮柔性OLED的固有優勢,包括一體黑效果的表現、無縫的駕駛艙集成以及可彎曲面板帶來的設計靈活性。

隨着成本效益成為主要決策驅動因素,一些OEM已重新評估其顯示策略,將近期批量生產計劃轉回FALD LCD或更成熟的LCD方案。

柔性與疊層OLED正在重塑駕駛艙設計

儘管面臨挑戰,技術的持續進步仍在不斷拓展汽車OLED的長期潛力。疊層OLED的量產進一步驗證了AMOLED在亮度、壽命、可靠性和性能穩定性方面作為汽車顯示技術的可行性。

OEM的需求正逐步從簡單採用OLED轉向通過差異化設計與功能整合提升整車價值的解決方案。例如,保時捷下一代Cayenne EV就採用了L型中控顯示屏,與可切換隱私模式的副駕駛顯示屏無縫集成,這一設計由單片不規則形狀的蓋板貼合兩片柔性OLED面板結構實現。此類應用凸顯了柔性OLED在定義新一代高端駕駛艙設計中的作用。

隨着歐洲汽車製造商持續推出新的電動車平台,柔性OLED正日益被定位為豪華及旗艦車型的重要設計賦能技術。同時,持續的產能過剩與逐步下降的成本預計將提升剛性OLED 的競爭力,支持其在2027年後向中高端車型更廣泛滲透。

三星顯示引領高度集中的車載OLED市場份額

從供應鏈角度來看,汽車 OLED 市場仍高度集中。預計三星顯示依託其剛性 OLED 生產的規模與成本優勢,在2025年將佔據超過70%的市場份額。京東方(BOE)預計緊隨其後,佔據低兩位數的市場份額。

展望2026年,新增需求預計主要來自歐洲OEM,三星顯示預計將保持其領導地位,而 LG 顯示則有望隨着更多項目進入量產階段而提升市場份額。

Omdia分析師王子睿(Wray Wang)表示:「車載OLED正在向更規範的增長階段過渡。成本效率、差異化和可持續價值創造將越來越成為其採用軌跡的關鍵驅動因素。」

圖 1:車載OLED出貨量及預測