金吾財訊 | 當前保險業正處於「開門紅」的關鍵窗口期,保險板塊的市場表現,與行業政策優化、行業經營數據向好形成積極呼應。

市場表現層面,截至目前,萬得保險指數近20日累計漲幅達到17.44%,今年以來累計漲幅33.84%。

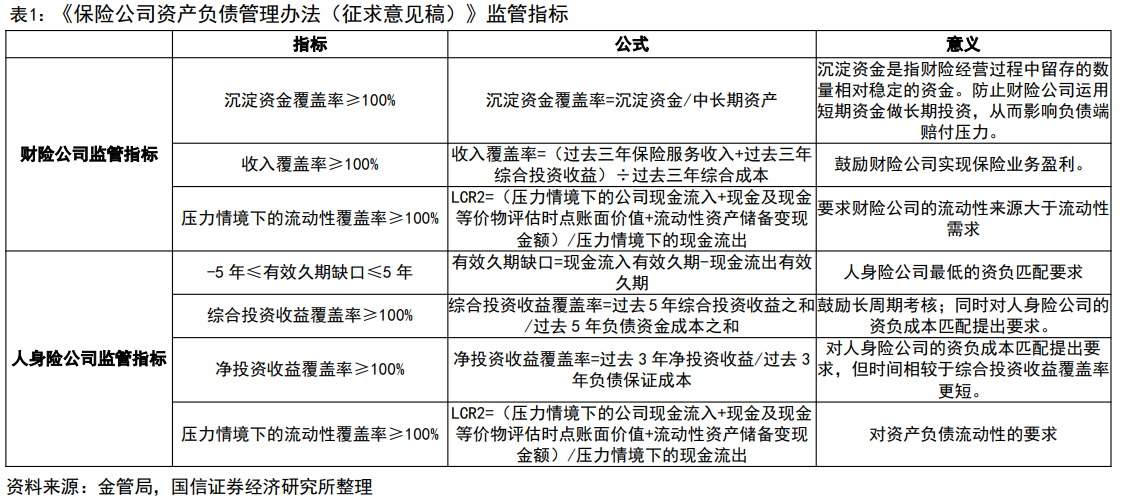

政策層面,近日金監總局就《保險公司資產負債管理辦法》公開徵求意見,並同步開展行業測試,新規包含監管指標和監測指標兩類,其中監管指標為本次新增,將以最低標準方式進行限額管理,同時優化了指標計算口徑;針對宏觀經濟變化調整壓力情景,把金融衍生工具的風險對沖作用納入久期計算,並將成本收益指標評價周期拉長至3-5年,引導保險公司聚焦長期經營。

市場普遍認為,上市保險公司達成這份徵求意見稿的相關指標要求難度不大,這一判斷主要基於多重核心支撐。一方面,上市險企擁有成熟的資產負債管理體系、紮實的風控能力與雄厚資本,是達標的核心基礎;另一方面,監管指標計算口徑偏寬鬆,以上市險企的淨資產規模優勢,可輕鬆滿足淨投資收益覆蓋率等核心指標要求;加之利率環境緩解利差風險,且新規2026年7月才正式落地,險企具備充足調整時間。

與此同時,經營基本面的表現同樣亮眼,行業經營數據持續呈現穩健增長態勢。金融監管總局發布的2025年前11月保險業經營情況數據顯示,前11個月保險業原保險保費收入達5.76萬億元,可比口徑下按年增長7.56%;其中人身險原保費規模達4.42萬億元,按年增長9.2%,充分彰顯出保險業整體的景氣活力與發展韌性。

多家券商對保險板塊後續表現持積極態度。

國泰海通指出,此前保險板塊處於系統性低估,主要由於市場擔憂長端利率下行、負債成本抬升導致的盈利不確定性。隨着利率階段性企穩,疊加增配權益利好穩月供資收益率;負債端預定利率調整、派息險轉型以及報行合一深化將推動行業負債成本的下移。資負共振下預計利差空間逐步走擴,看好保險股估值修復。

國金證券表示,開門紅景氣度上行,維持積極推薦。代理人渠道開門紅預計維持高景氣;銀保渠道受益於存款搬家,且在反內卷和派息險轉型背景下大公司的市佔率將繼續提升,預計新單保費也將實現雙位數增長。當前保險估值低位,維持積極推薦。重點推薦開門紅預期較好,以及業務質地較好(負債成本低、資負匹配情況較好)的頭部險企。

中信證券表示,港股保險今年表現隨行就市,但基本面顯着優於市場整體;且無論是在金融板塊內還是紅利資產框架下比較,輪動空間存在顯着機遇。雖然港股保險相較A股今年已有明顯超額收益,但無論是靜態對比還是結合盈利能力迴歸,港股中資保險的估值修復仍大有可為,尤其在這輪修復行情中仍尚未充分計價盈利能力改善,繼續提供港股中資保險表現的空間。周期視角來看,保險公司正步入資產負債表良性擴張階段,政策端反內卷助力降本增效,產品端派息險轉型降低經營壓力,渠道端銀保渠道推動儲蓄存款持續轉化,投資端增配權益提升市場定價權,保險股料將開啓新一輪上行周期。