(來源:財聞)

今年有色金屬呈現了幾十年來未有的大行情,黃金突破4500美元,白銀突破80美元。銅在今年被稱為「新黃金」,突破12000美元歷史大關。鈀金、鉑金、鈷、鎢等金屬都紛紛大漲。

年底一則「多家中國空調企業推動‘鋁代銅’」新聞掛上熱搜,讓銅緊缺吸引了普通消費者的目光,但在資本市場和大宗商品市場,銅緊缺的敘事貫穿2025年全年。與銅一樣表現強勁的白銀、鋁、鈷、鎳等,除供應端緊缺之外,在需求端它們都有一個共同的特徵:新能源與AI科技浪潮的寵兒。

《中國大宗商品價格指數報告(2025)》顯示,今年大宗商品市場新舊動能轉換特徵明顯。得益於新能源、光伏、風電等高技術製造業和高端裝備製造業保持高速增長,帶動有色金屬產業鏈景氣度上行,預計較2024年上漲4.2%。

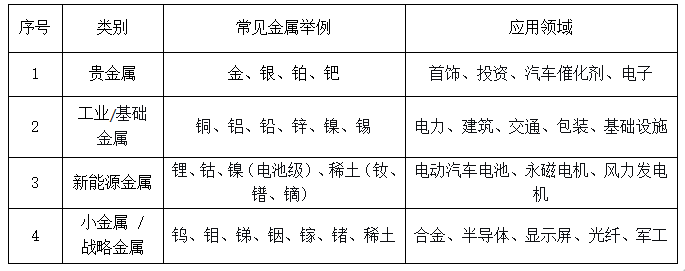

根據金屬屬性和用途的不同,有色金屬大致可以分為以下幾類:

財聞記者根據公開資料整理

今年有色金屬呈現了幾十年來未有的大行情,黃金突破4500美元,白銀突破80美元。銅在今年被稱為「新黃金」,突破12000美元歷史大關。鈀金、鉑金、鈷、鎢等金屬都紛紛大漲。

貴金屬:金融屬性與工業屬性的雙重共振

2025年,貴金屬板塊呈現普漲行情,金、銀、鉑、鈀集體大漲。

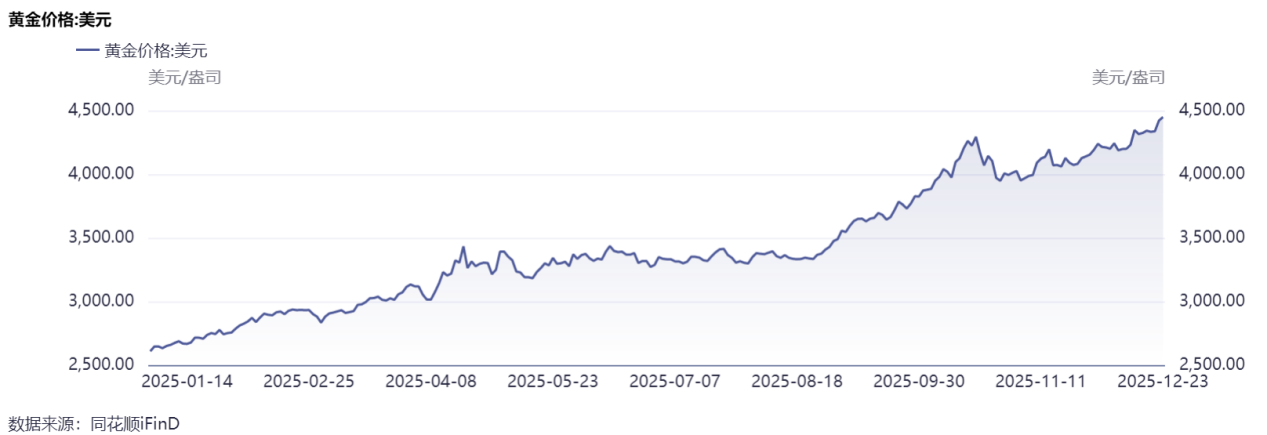

1. 現貨黃金突破4500

對於黃金市場而言,2025年無疑是非凡的一年,現貨黃金價格年內50次刷新紀錄。12月24日,現貨黃金首次突破4500美元/盎司關口,再次刷新歷史記錄。12月26日,倫敦金現繼續上揚,收於4532.41美元/盎司,今年以來已升逾72%。

2025年現貨黃金價格走勢

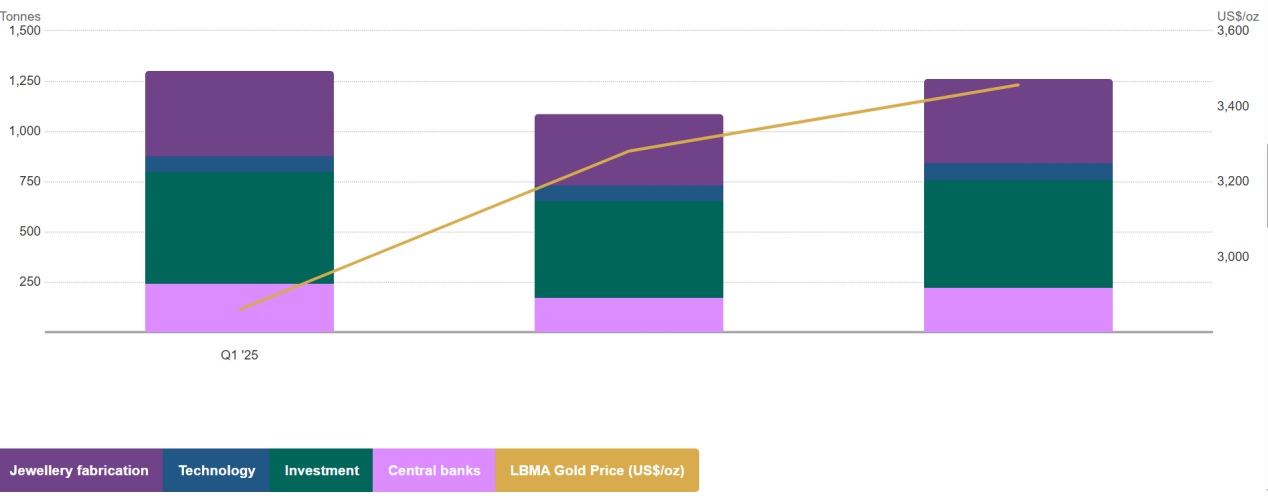

2025年,受全球央行購金潮、地緣政治避險、聯儲局降息與美元信用弱化等多重因素影響,全球黃金需求與黃金價格同步攀升。據世界黃金協會發布的數據,2025年前三季度,全球黃金需求總量增長至3717噸,增長1%。其中,全球央行淨購金總量達634噸,第三季度淨購金量220噸,較二季度增長28%,較上年按年增長10%,表明金價的持續上行並未中斷各國央行的持續購金行動。

2025Q1-2025Q3全球黃金需求情況(按季度)

除央行購金外,美元降息預期及全球經濟前景的不確定性,共同推高了個人投資者對黃金的投資需求。

根據WGC數據,2025年前三季度,全球黃金投資需求較之前有明顯增長,新增需求主要包括實物金條與黃金ETF,其中黃金ETF增長最為明顯。2025年前三季度,實物金條需求共738.8噸,黃金ETF需求618.8噸。

高盛預計,金價將在2026年12月攀升至每盎司4900美元,相較於當前水平有約14%的上漲空間。

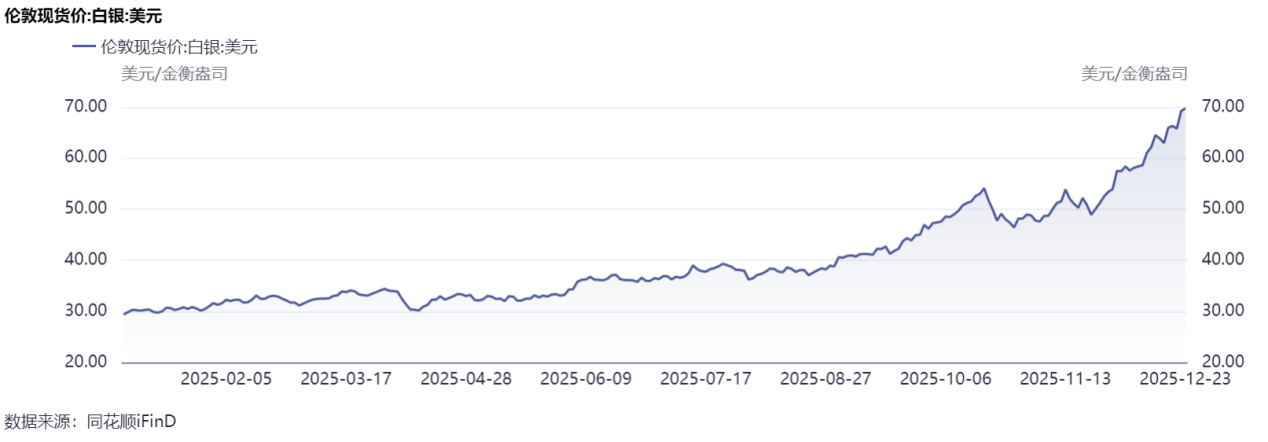

2. 白銀大漲175%

2025年,白銀堪稱貴金屬市場的最大「黑馬」。今年以來,現貨白銀從年初的29美元/盎司一路狂飆,屢創新高。進入12月,現貨白銀更是上演史詩級行情,倫敦銀現漲勢強勁,接連突破60美元和70美元關口。12月26日,現貨白銀日內大漲10%,收於79.33美元/盎司。截至12月26日,白銀已漲近175%,漲幅超過黃金的兩倍。

與黃金漲價邏輯側重點不同,銀是導電性和導熱性最高的金屬,兼具貴金屬屬性與廣泛的工業用途。

隨着全球綠色能源轉型的加速,今年以來,白銀需求端呈現「工業主導、投資追漲」的格局。光伏行業的工業需求是白銀需求中佔比最大、增長最確定的板塊;同時隨着黃金價格的上漲,白銀的投資吸引力增強,帶來部分新增投資需求。

世界白銀協會最新報告指出,太陽能光伏、電動汽車及其基礎設施、數據中心和人工智能共同構成了白銀需求增長的三大支柱。

光伏領域白銀需求佔工業白銀總需求的比例從2014年的11%上升至2024年的29%;汽車行業的全球白銀需求預計將在2025-2031年間以3.4%的複合年增長率增長,到2031年達到約9400萬盎司;2024年數據中心的工業白銀需求達到創紀錄的6.805億盎司。

展望後市,儘管此前推動銀價上漲的宏觀與供需因素依然存在,但分析師認為這輪創紀錄的漲勢已經過度,投資者應考慮獲利了結。Spectra Markets分析師指出,白銀當前上漲呈現「衝動」特徵,脫離經濟基本面。

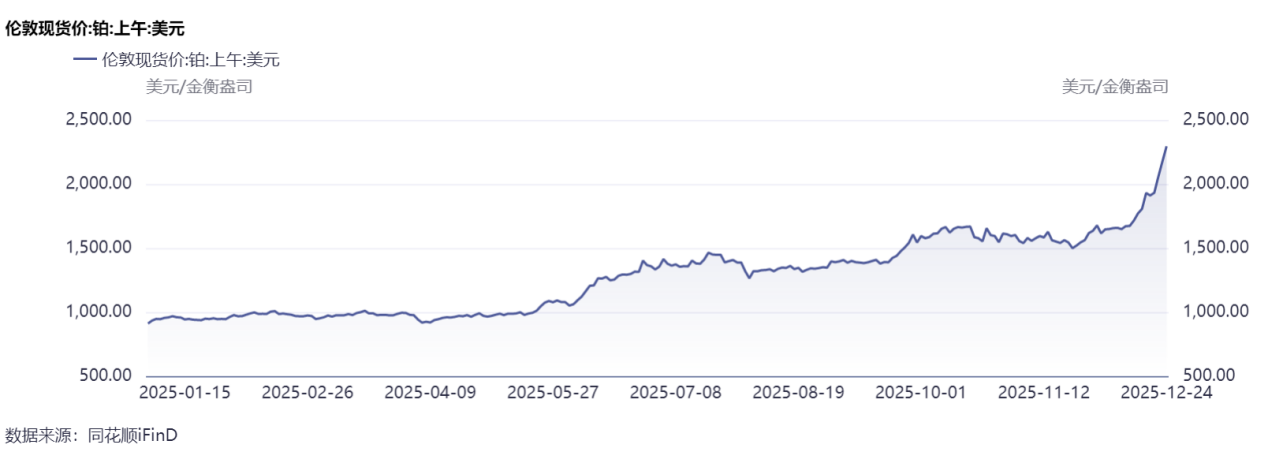

3. 鉑族金屬漲幅遠超黃金

除了黃金和白銀之外,2025年,鉑族金屬也成為市場上最受關注的資產之一。12月26日,白銀之外,鉑、鈀表現同樣驚人,現貨鉑金日內大升逾9%,年初至今升逾125%。當日,鈀金也漲逾11%,全年漲幅已超111%,漲幅均遠超黃金。

分析人士指出,這輪鉑族金屬價格的漲勢受到現貨供應持續收緊、新能源產業政策導向變化、避險情緒變化等多重因素的共同驅動。今年以來,鉑族金屬上漲主要經歷了三個階段。

第一階段是今年5月到7月,主要受南非一季度生產面臨極端天氣、礦體老化、限電政策等因素打擊供應,推升了鉑族金屬價格。

第二階段是從8月底到10月中旬,主要是聯儲局開啓本年度降息進程、國際局勢動盪、美國政府因預算法案難產而停擺引發避險情緒推動。

12月以來,鉑族金屬開啓了年內第三輪上漲。這次驅動鉑族金屬上漲的主要動力有三個:一是,作為全球最大鉑金消費市場的中國,鉑鈀期貨期權完成了註冊上市,為企業提供了新的投資和套保工具;二是,歐洲放寬燃油車2035禁令,引發市場對於後續催化劑技術路線調整節奏的討論,汽車行業需求對鉑金仍存支撐;三是,中國「十五五」規劃建議將氫能定位為「關鍵棋子」,或開啓新一輪的能源革新,而鉑金作為氫燃料催化的首選催化劑,其利用價值更加凸顯。

對於未來走勢,市場機構普遍持樂觀態度。世界鉑金投資協會認為,當前鉑金價格仍遠低於黃金,處於歷史估值偏低水平,從長期配置角度看仍是值得關注的戰略性資源品種。

基礎金屬:工業剛需下的價值重估

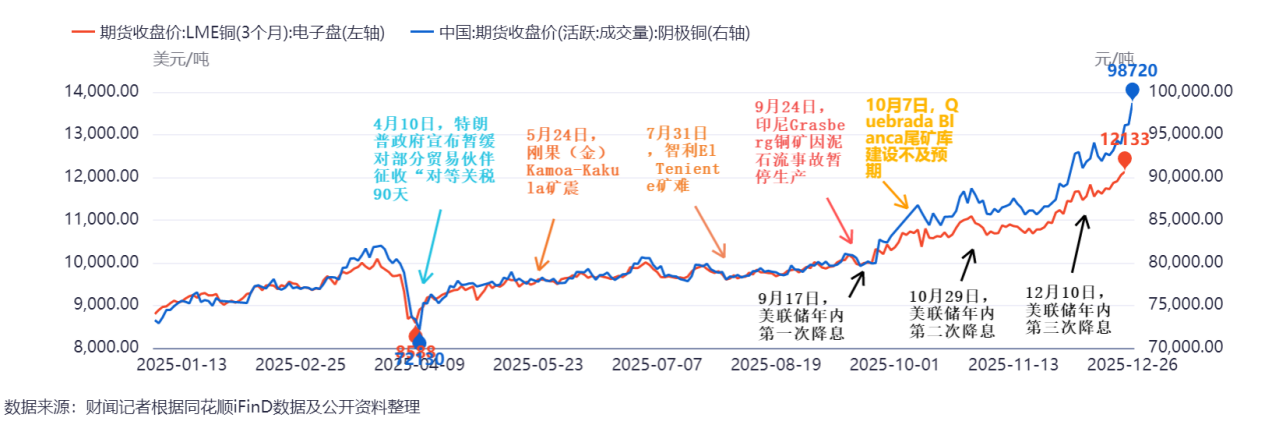

1.銅成「新黃金」

在2025年商品市場的競賽中,銅無疑是最耀眼的明星。今年以來,聯儲局降息預期持續、全球主要銅礦產能受限、下游需求強勁等因素影響,銅價迎來史詩級上漲,屢創新高。截至12月26日,LME三個月期銅升至每噸12133美元/噸的紀錄新高。國內銅價與國際銅價走勢基本保持一致,12月26日夜盤,上期所交易的滬銅史上首次突破10萬元人民幣關口,收盤漲逾3.3%。今年以來,倫敦銅價累計上漲近40%,滬銅已升逾40%,銅被業內成為「新黃金」。

作為「工業金屬之王」,銅廣泛應用於電力、電子、建築和交通等多個領域。在全球能源結構向清潔化、低碳化轉型的大趨勢下,銅因其在可再生能源發電系統、電動汽車、智能電網等綠色技術中的廣泛應用,其戰略地位得到顯著提升,已從傳統工業金屬躍升為「綠色金屬」的核心代表,成為支撐全球可持續發展的重要物質基礎。

2025年,銅在供應端面臨獨特挑戰。全球主要銅礦剛果(金)Kamoa-Kakula礦震、智利El Teniente礦難、印尼Grasberg泥石流及Quebrada Blanca尾礦庫建設不及預期等事件接連發生,導致全球銅礦產量按年下滑約4.7%,預計全年供應缺口將擴大至15萬-30萬噸。

與此同時,下游需求高景氣度推升全球銅需求量。2025年,清潔能源發電、AI數據中心等建設浪潮成為提升銅需求量的新動力。國盛證券預計,2025年全球精煉銅消費增速將維持在2%~4%之間,這將在全球產業鏈格局調整中為銅市需求提供韌性基礎。

此外,在政策層面,聯儲局開啓降息周期,利率中樞下移提升有色金屬金融估值。尤其在經濟增長疲軟與通脹溫和共存的背景下,貴金屬與資源類板塊表現受益。

展望後市,在白銀今年奪得金屬市場漲幅冠軍後,華爾街開始將目光轉向銅。多家投資機構認為,銅將成為2026年表現最佳的金屬品種。

國盛證券預測,在基準情景下,2025年-2029年全球精煉銅需求與供給的複合年均增長率分別為3.7%和2.2%,供需缺口將從47萬噸擴大至244萬噸。

高盛預計,2026年全球(除美國外)銅庫存將繼續下降,支撐價格,預計2026年銅價將徘徊於每噸1萬美元至1.1萬美元區間。儘管美國因關稅預期提前積銅庫存,短期內可能釋放部分壓力,但長期來看,電氣化和AI需求將持續推高銅價。高盛預計,2035年銅價有望達到15000美元。

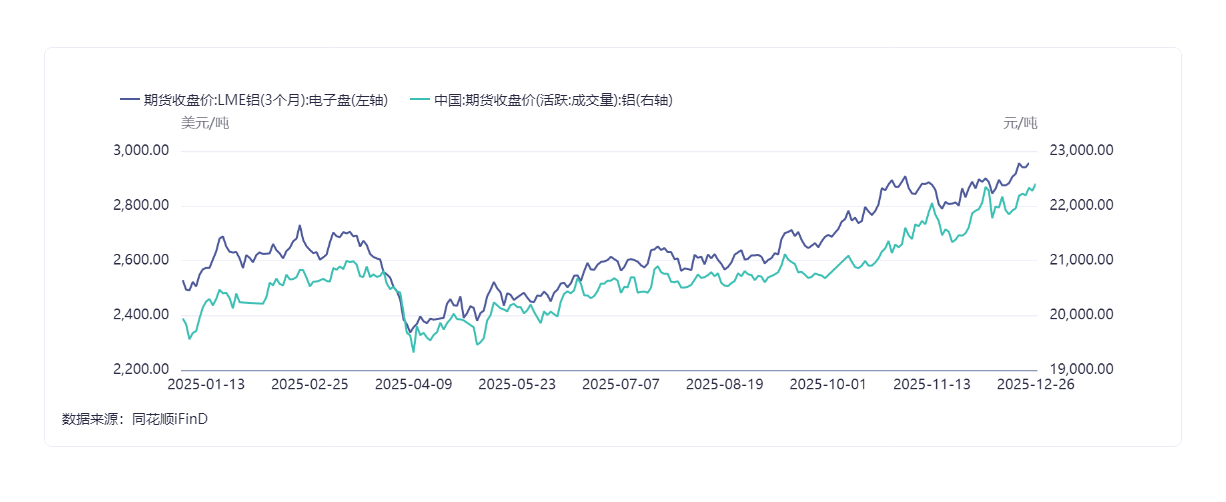

2.鋁:綠色能源與新興科技驅動需求

2025年4月以來,在全球宏觀經濟情緒回暖、海外供應擾動頻發、國內需求穩健、庫存維持低位等因素推動下,鋁價開始新一輪強勢上漲,運行重心穩步抬升,尤其是2025年9月聯儲局開啓第二次降息以來,全球流動性預期進一步改善,貴金屬及工業金屬普遍迎來一波價格上漲,鋁價亦強勢走高,至2025年10月末,LME鋁價已突破2888美元/噸,為自2022年6月以來的新高。截至12月24日,LME鋁價收於2956.5美元/噸。12月26日,滬鋁為22335元/噸。

同樣作為典型的工業金屬,鋁是僅次於鋼鐵的第二大廣泛應用金屬,具有輕質、耐腐蝕、導電導熱性好及可回收性強等特性,在建築、交通、電力、包裝及新興科技領域扮演着不可或缺的角色。

鋁需求對製造業、建築業及交通運輸等工業環節的景氣度具有強依賴性。在全球製造業復甦以及綠色能源發展的背景下,鋁的需求呈現顯著增長態勢。而中國作為全球最大鋁消費國,在光伏、新能源汽車行業兩大核心增長點的帶動下,鋁需求持續創下歷史新高。

除銅、鋁之外,工業金屬中,錫作為半導體與AI產業的關鍵材料,供需缺口持續擴大。瓦邦復產緩慢、印尼打擊非法開採導致供給緊張,而半導體消費電子景氣度回升與AI服務器需求增長,推動2026年全球精煉錫短缺1萬噸。

戰略小金屬:新興產業的核心引擎

作為新興產業的核心引擎,以鋰、鎳、鈷為代表的戰略小金屬在2025年同樣「漲」聲一片。鋰、鎳、鈷作為動力電池「靈魂三件套」,其能源金屬的位置讓位於電力金屬。受益於新能源汽車與儲能行業的持續高增長。

剛果金出口管制導致全球鈷供給銳減,2026年預計短缺3.2萬噸,三元電池在高端電動車領域的優勢與固態電池產業化推進,進一步打開鈷需求空間。

今年以來,鎢、鈷等品種價格漲幅均達130%以上;稀土氧化物價格普遍上漲,受益於出口管控政策和人形機器人等新興領域的需求預期;鋰價雖仍處於底部區間,但碳酸鋰價格已出現反彈,供需格局正在悄然改善。

對於後市,分析機構普遍認為金屬市場將從普漲行情轉入結構性分化。與銅形成鮮明對比的是鋁、鋰和鐵礦石。高盛預計,受中國海外投資推動,2026年鋁、鋰和鐵礦石供應將顯著增長,價格分別預計較現貨下跌19%、25%和15%。

黑色金屬:傳統引擎失速下走出分化格局

黑色金屬,主要指以鐵、鉻、錳為基的金屬及其合金。 其中最核心、產量最大、應用最廣的是鐵及其合金,即我們常說的鋼鐵。

2025年鋼鐵價格下降的主因仍然是需求疲軟。全球主要經濟體(中、美、歐)的建築業和房地產業用鋼需求出現結構性下滑,成為壓制鋼價的最根本原因,而汽車行業的增長又不足以抵消建築業引發的需求流失。

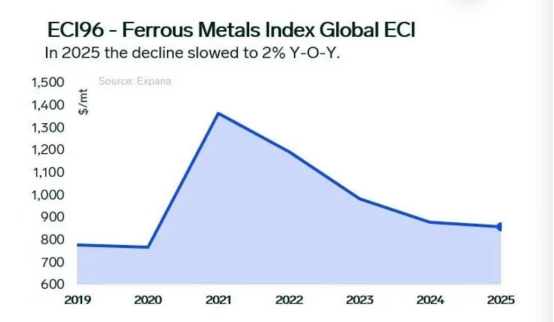

大宗商品數據公司Expana最新報告顯示,2025年,全球鐵基金屬指數(EIC)按年下降2%,降幅有所放緩。2025年,中國出口歐洲熱軋卷(HRC)價格按年下跌 11%。

另外,鐵礦石方面,鐵元素供應增速遠超需求增速,過剩基本面決定價格中樞下移。2025年,鐵礦石期貨市場呈現先抑後揚、再轉深度下跌的曲折走勢,宏觀政策預期與基本面現實之間的博弈貫穿全年。年初雖有政策預期支撐,但隨着海外貿易環境變化及國內產業調控預期增強,市場情緒轉弱。終端鋼材需求表現乏力,鐵礦石等原料價格跌幅顯著。

6月後市場發生轉折,「雙焦」在深跌後開啓估值修復。7月,在多重政策預期、供應端擾動及補庫驅動下,反彈演變為急速拉升,焦煤期貨一度出現「六連漲」,帶動鐵礦同步走強。然而,上漲主要由情緒與預期推動,缺乏堅實需求支撐。

7月下旬起,隨着預期差顯現,「高價格、低需求」矛盾凸顯,價格自高位連續回落。此後至10月,市場雖因環保、短期補庫等因素出現抵抗式反彈,但整體呈現「下跌-抵抗-再下跌」的震盪陰跌格局,重心不斷下移。

進入11月,傳統淡季效應加劇。同時,市場對遠期需求的擔憂情緒升溫,疊加商品市場系統性壓力,悲觀情緒集中釋放,黑色系全線破位下行。

展望2026年,業內分析認為,關鍵消費地區建築結構性走向及持續的內需疲軟將成為決定性因素。

國泰君安研報指出,鐵礦石將延續其產能擴張的進程,當前的高估值或在明年上半年面臨較大挑戰,但宏觀層面對於估值的影響不容小覷,今年V型反轉的價格趨勢或在明年再度演繹。預計全球鐵礦消費需求或實現小幅增長,但難以扭轉過剩的局面。

與銅形成鮮明對比的是,高盛預計,2026年鐵礦石供應將顯著增長,價格預計較現貨下跌15%。

在全球能源結構轉型的敘事背景下,關鍵綠色金屬正在從「小衆商品」躍升為「戰略要素」。

國際能源署(IEA)在《Global Critical Minerals Outlook 2025》中指出,電動汽車、儲能與光伏三大板塊推動關鍵礦產需求激增。到2030年,關鍵礦產總需求將比2020年翻一番,其中電池相關金屬(鋰、鎳、鈷、石墨、錳、銅)佔比超過70%。電池行業對鋰的需求年複合增長率超過 15%,成為全球增長最快的單一金屬。若全球實現「淨零排放」路徑,2050年電池行業將消耗當前鋰產量的9倍、鎳的3倍、銅的2倍。

深圳市電池行業協會在報告指出,到2035年,「綠金屬」將全面取代「黑金屬」,成為全球資源競爭的焦點。