(來源:華泰證券策略研究)

上周港股在科技催化驅動下收漲,2026年首個交易日實現「開門紅」。當前市場情緒、資金面環境比11月更優,佈局港股勝率提升。我們建議一方面繼續配置有業績兌現預期的科技鏈,在流動性環境催化下一季度或有高斜率空間,同時考慮到驅動因素和資金屬性變化,做現金流資產的均衡配置。

科技驅動港股「開門紅」

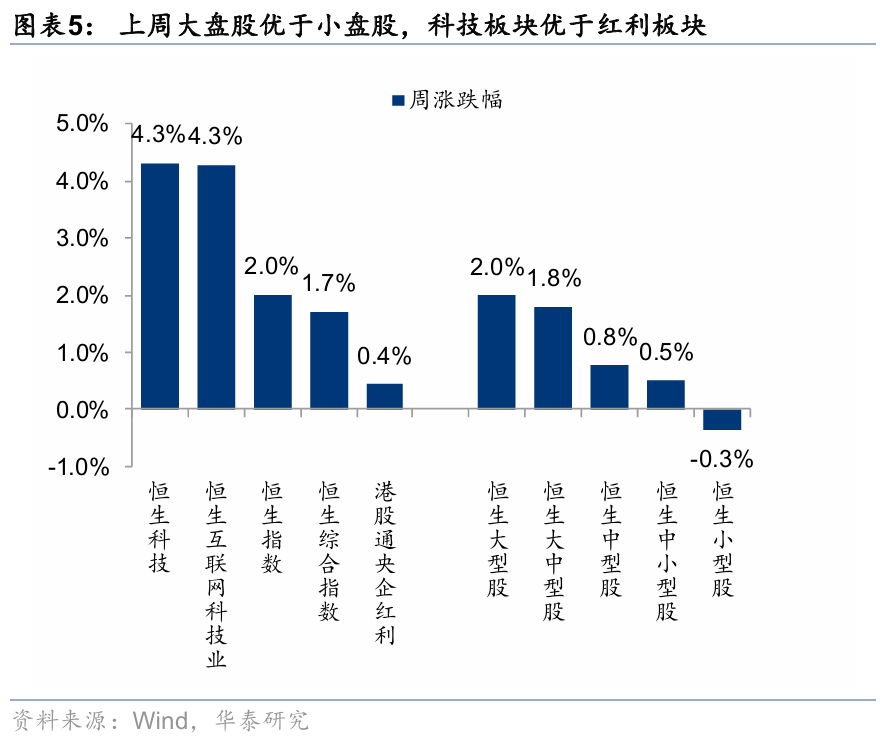

上周恒生指數上漲2.0%,恒生科技指數上漲4.3%,漲幅集中在上周五。「開門紅」呈現出較為特殊的交易現象,也進一步驗證了我們此前的判斷。

1)周五A股未開盤,南向未交易,驅動市場上漲的資金是海外及香港本地資金。側面佐證2025年11月以來港股趨弱的資金面因素主要因南向而非外資,因機構而非個人

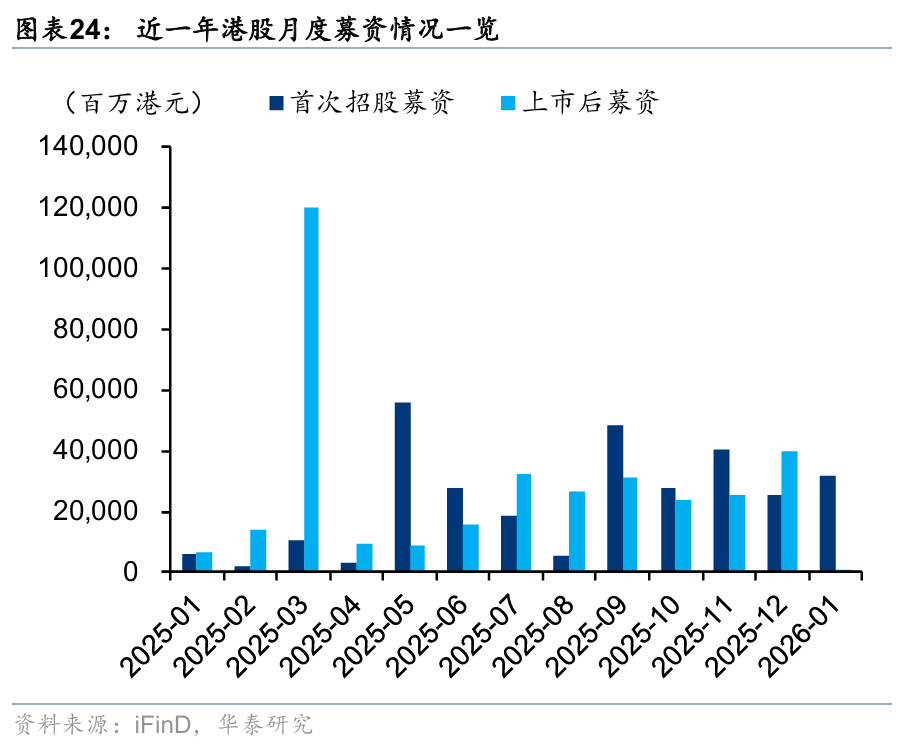

2)港股IPO對市場構成的負面壓力是在市場本身趨弱情況下的放大器而不是直接因素。港股IPO上市對二級市場的影響更看具體項目、行業情況而非數量,不可簡單理解為上市數量多就一定會抽水二級市場。上周五壁仞科技港股上市首日盤中升逾110%,對市場的樂觀情緒影響以及半導體國產化預期催化下港股半導體行業指數上漲7.9%,華虹半導體、中芯國際分別上漲9.4%、5.1%,崑崙芯分拆上市公告催化下百度漲9.4%。

一季度佈局港股勝率上升

我們在11月23日發布《港股正在進入佈局區》提示左側佈局機會,報告發布起港股開始企穩甚至反彈,恒生指數上漲4.4%,恒生科技上漲6.3%。2025年下半年7-9月的高斜率上漲階段和10-11月的回撤階段我們以港股情緒指數和催化劑分析均做了有效提示。

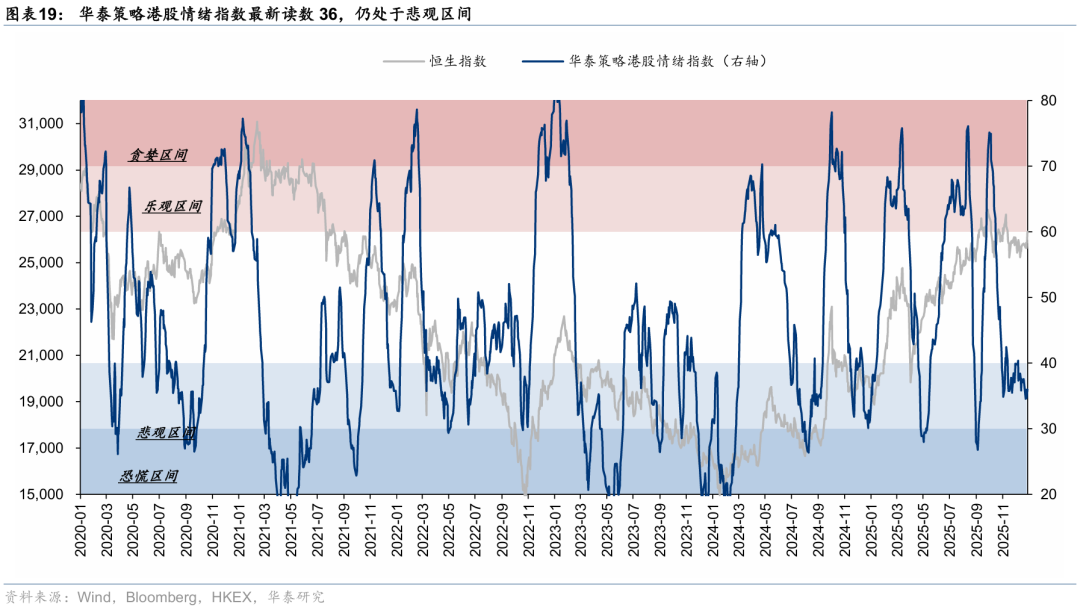

當前相比11月資金面和情緒面「出清」更加徹底,佈局港股勝率更高。資金面上,一季度部分南向資金或季節性迴流;聯儲局主席人選可能落地或催化寬鬆預期,Fed put依然有效。情緒上,2025年12月29日港股情緒指標回落至35以下(34.5),位於30-40的悲觀區間,但更加接近恐慌區間,勝率提升。跨年首個交易日大漲,情緒略修復至36。周末地緣局勢波動等或增加不確定性,但總體影響可控。綜合基本面修復程度、驅動因素切換、資金面屬性和節奏等綜合判斷,2026年港股走勢可能前高後低,上半年尤其是財報季前依然有高斜率空間,下半年需觀察政策和盈利修復兌現。

建議均衡配置兌現能力較強的科技鏈和現金流資產

上周五科技大幅走高再度吸引關注,往後看流動性寬鬆和資金面修復下科技依然有空間。但相比2025年估值修復下科技大幅領先的行情,2026年細分賽道和選股或更注重基本面、景氣度和盈利。第一,電力鏈中上游資源品是需求景氣、產能周期拐點、估值與籌碼性價比的交集。港股從產業鏈輪動的角度可以配置鋰礦及銅等標的。第二,出行鏈是擴內需政策期權與供需格局改善的交集,關注酒店、航空及OTA龍頭。第三,科技領域,繼續關注近期產業端有積極進展的國產AI鏈龍頭,尤其是硬件端半導體等。此外,繼續提示有望困境反轉的本地生活龍頭的左側佈局機會。

風險提示:地緣局勢波動、政策支持不及預期。

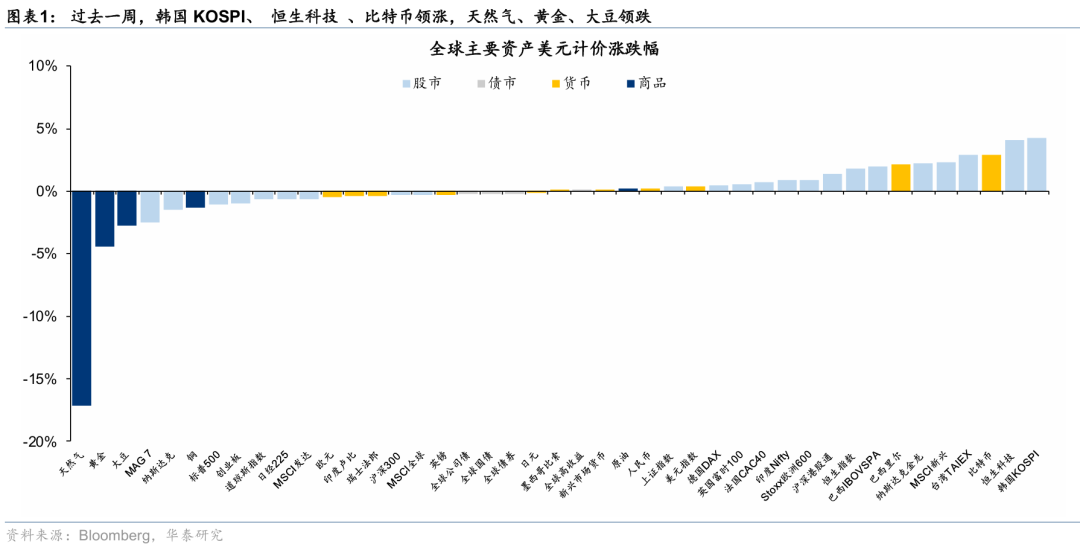

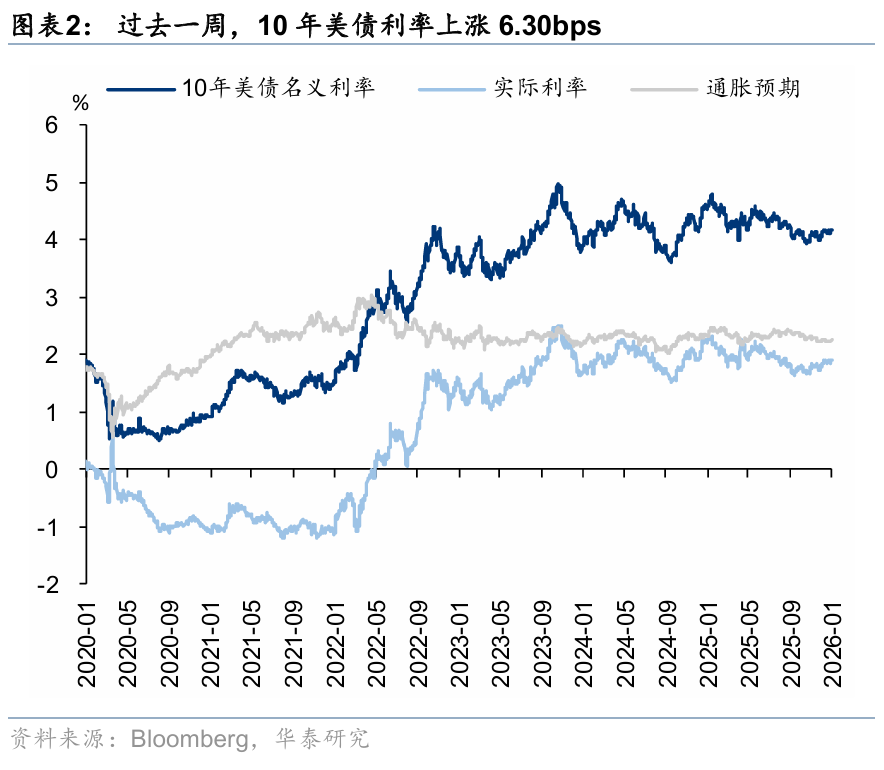

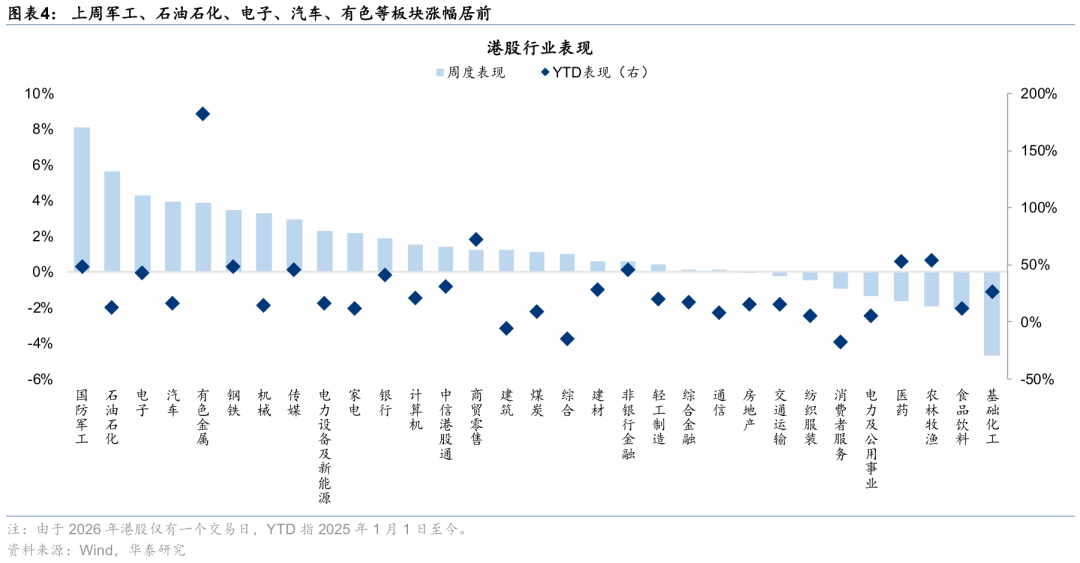

市場表現

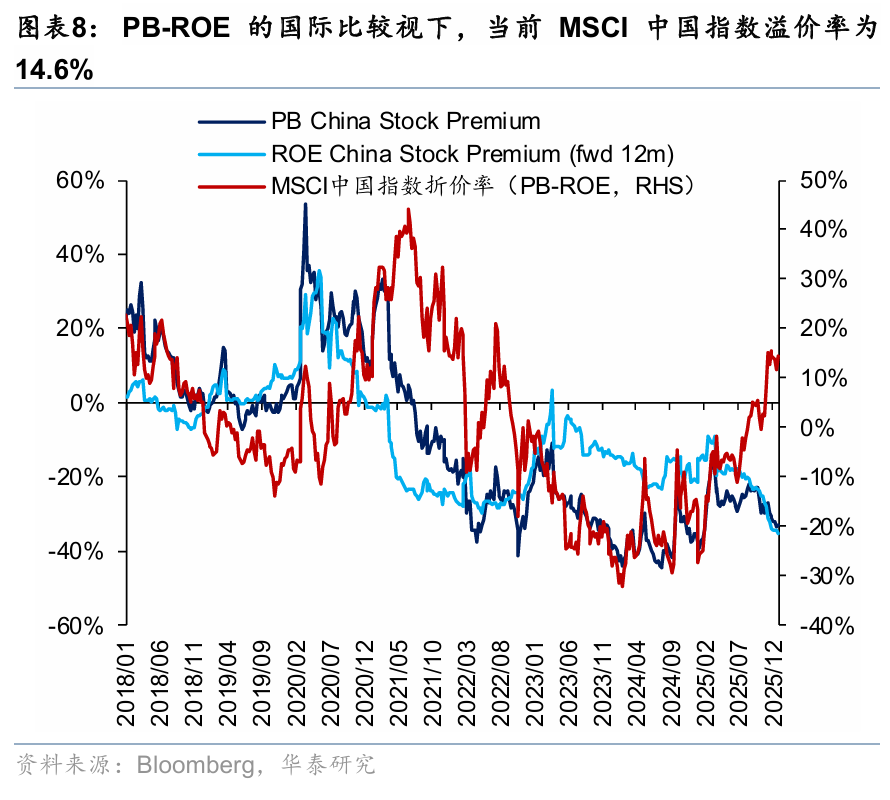

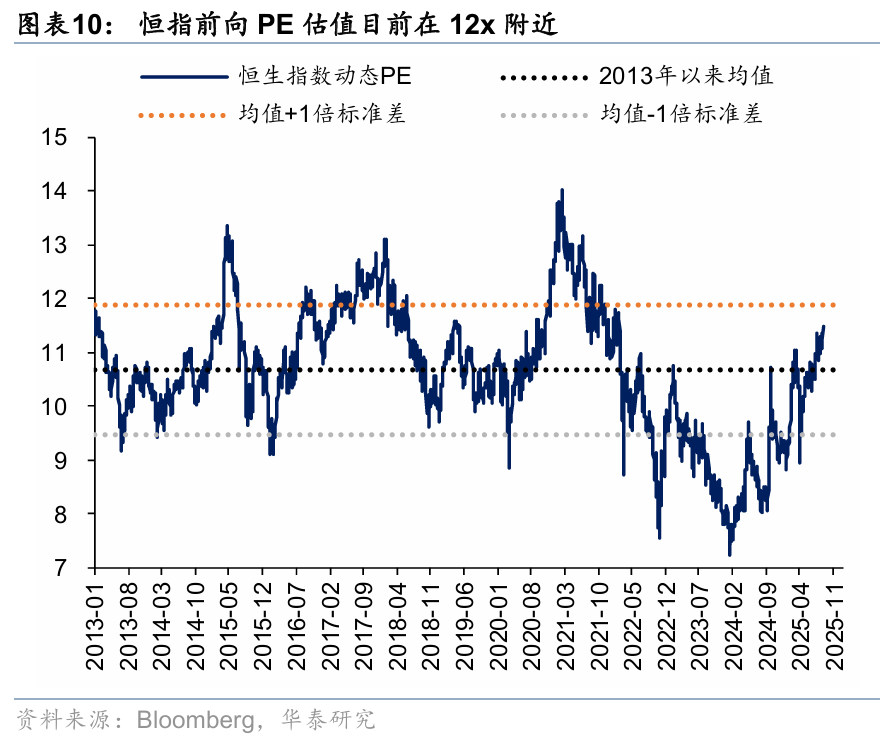

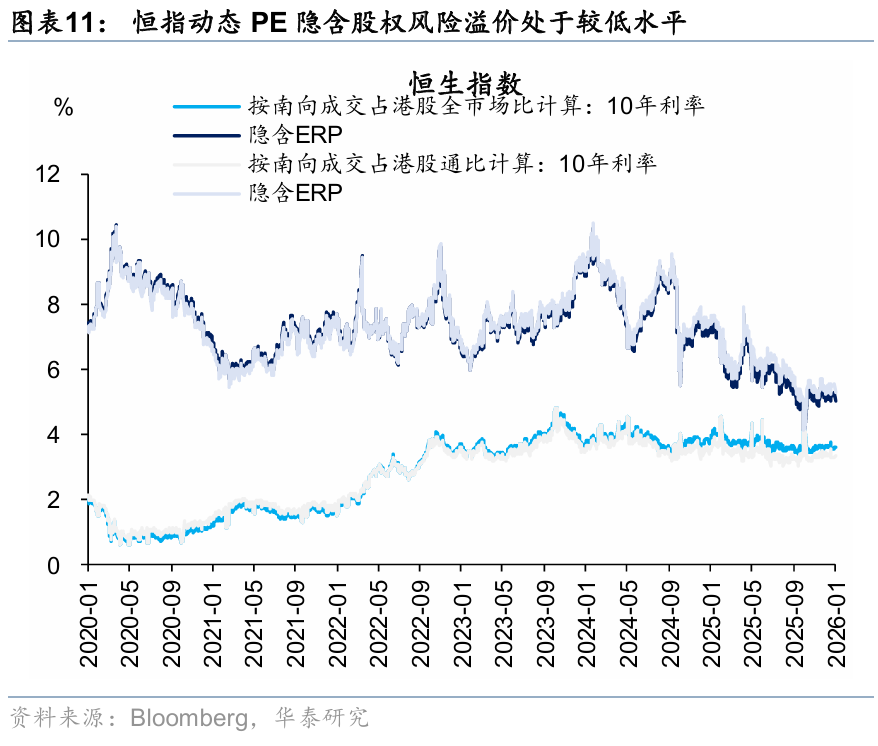

估值比較

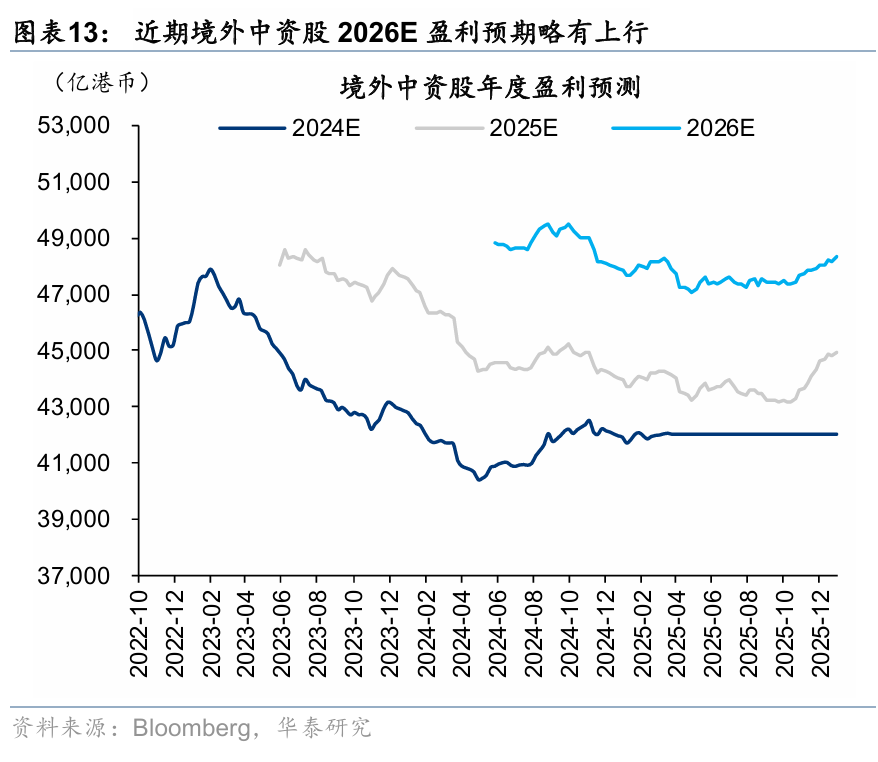

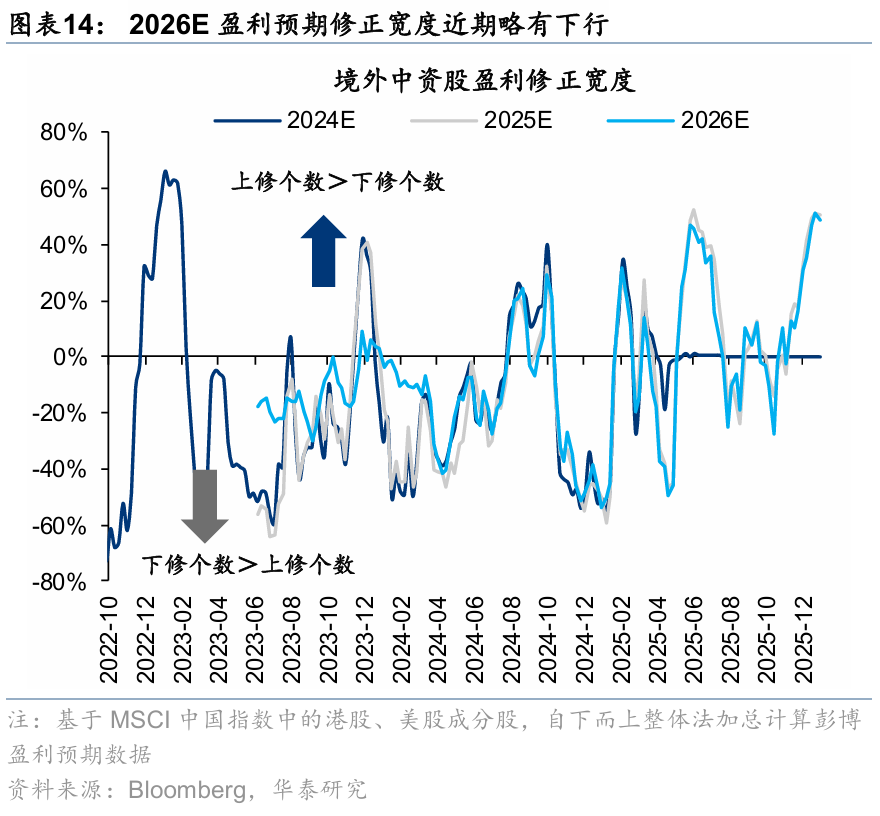

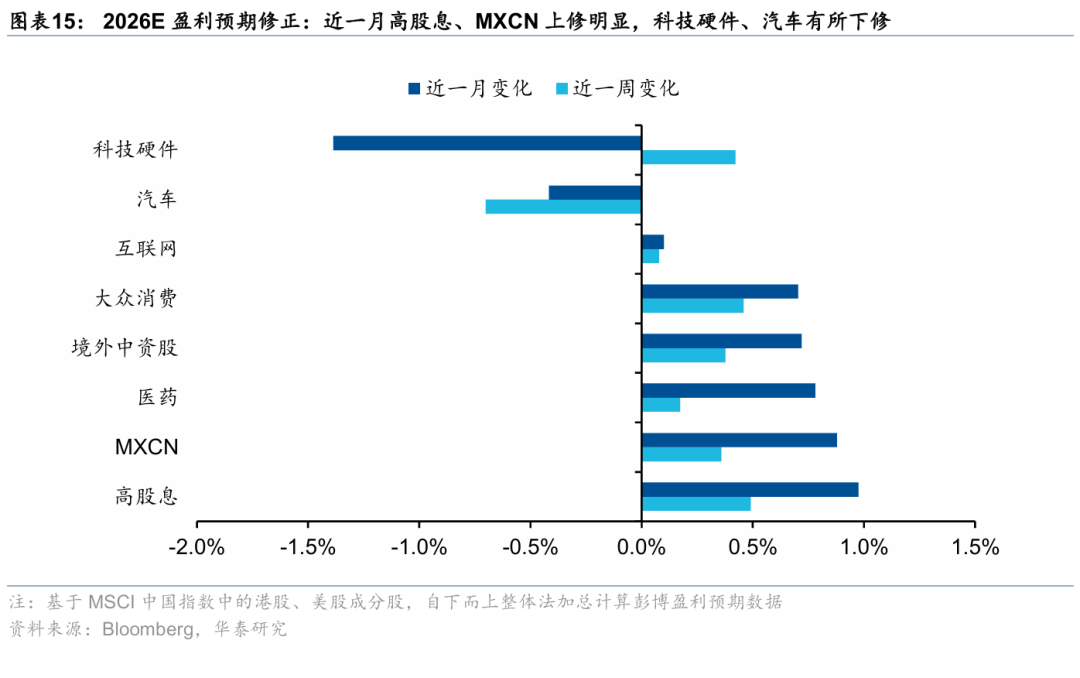

港股盈利

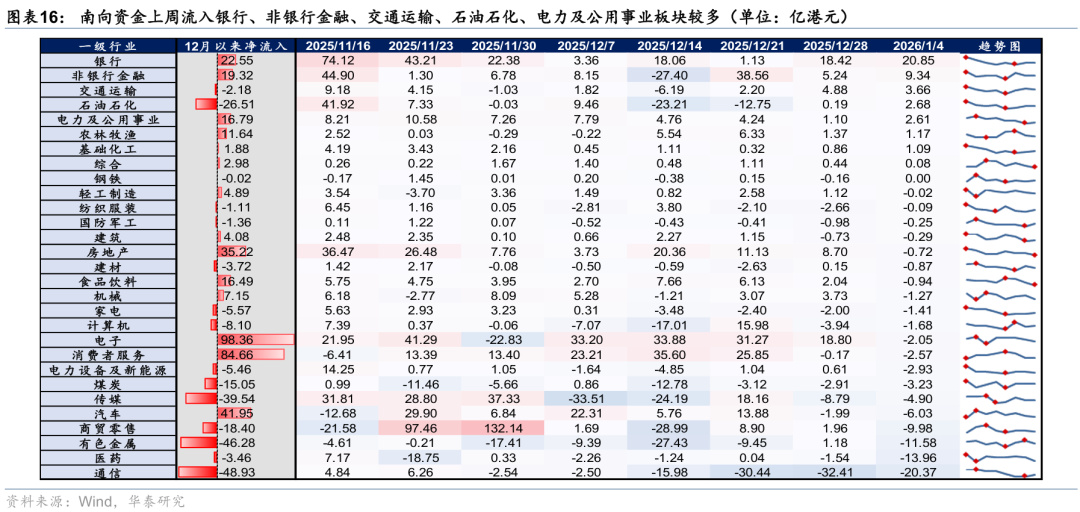

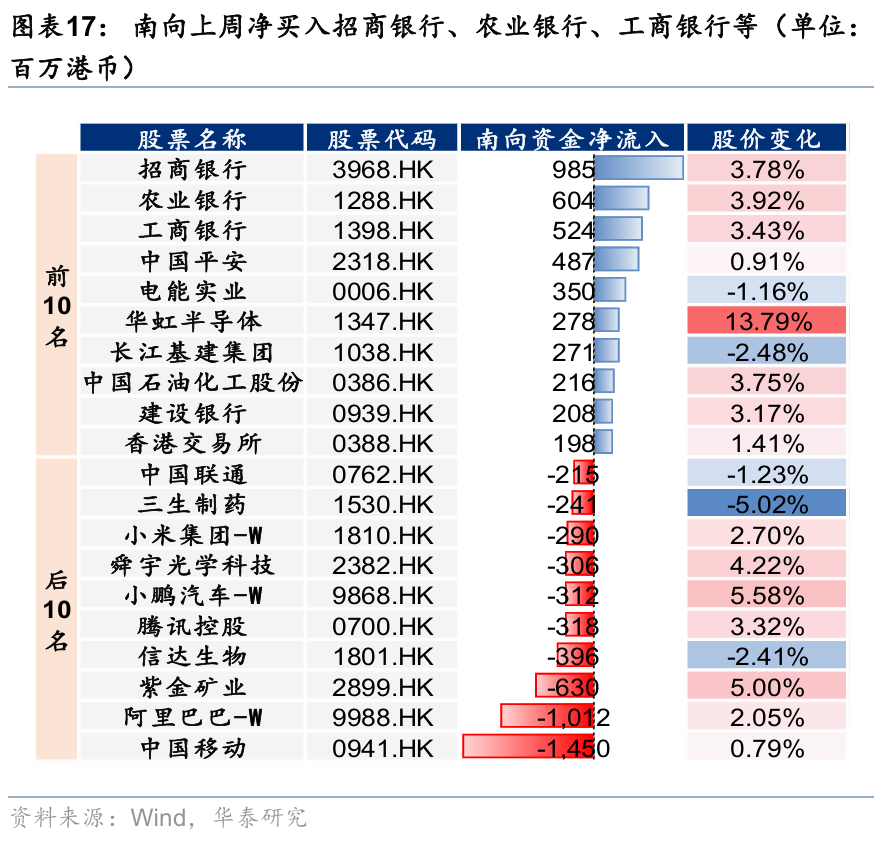

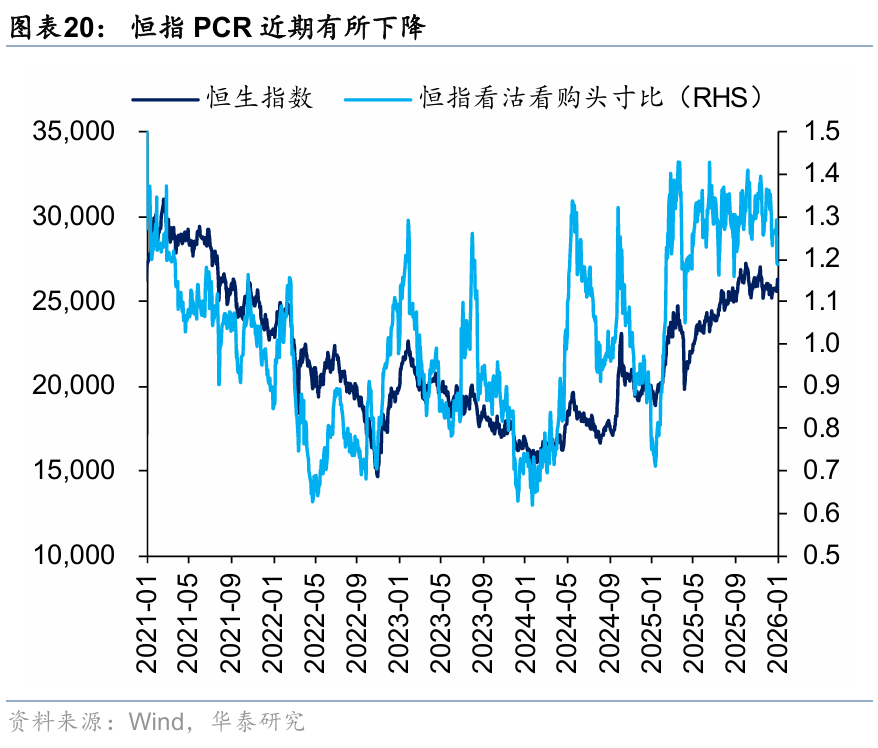

港股資金面和市場情緒

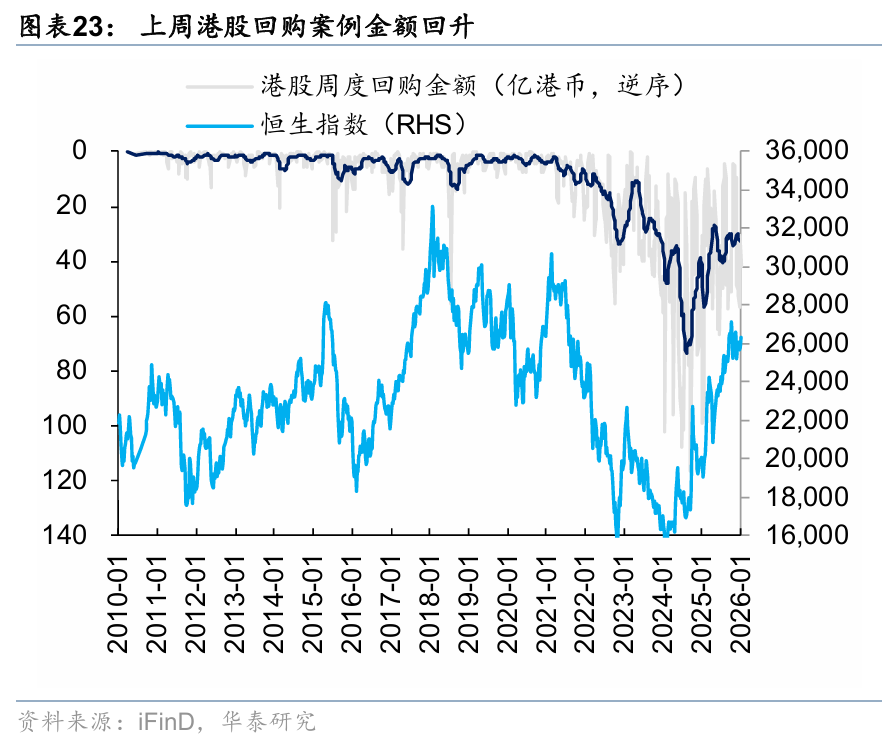

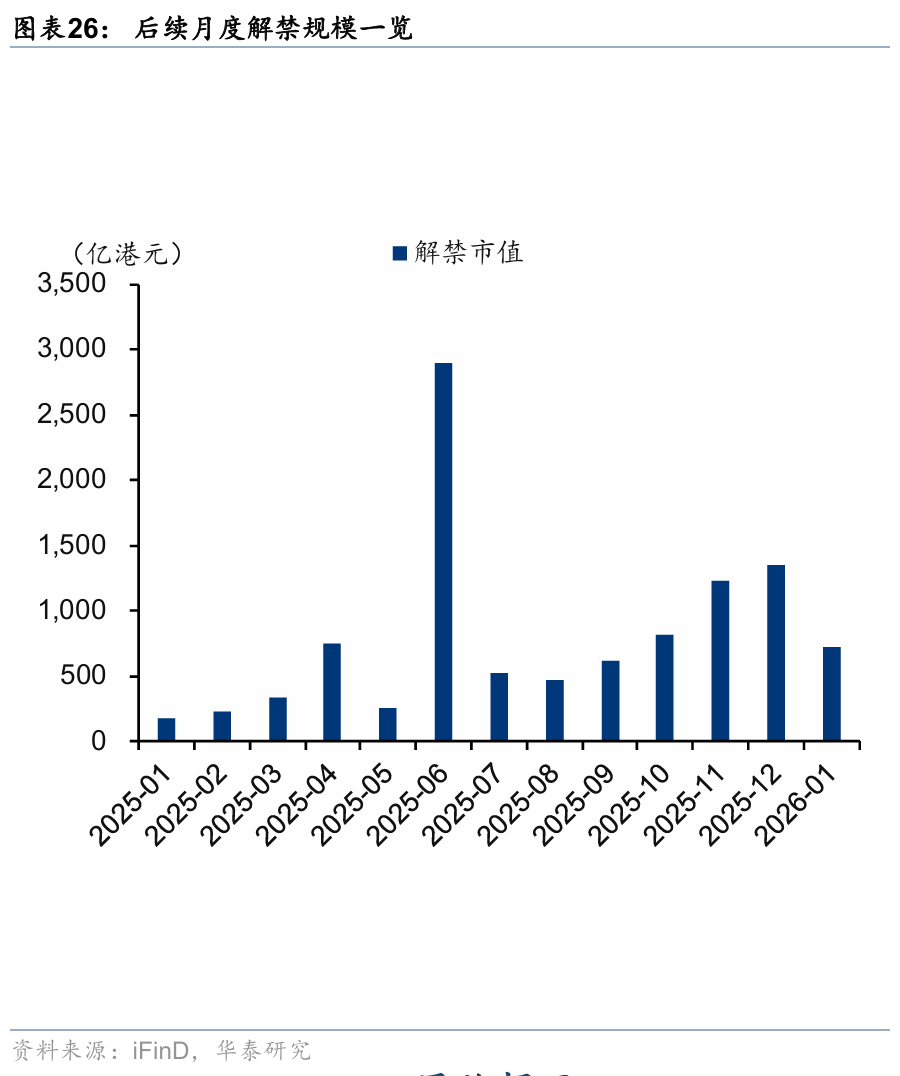

回購、增發、IPO及解禁

地緣局勢波動風險:地緣衝突可能抑制風險偏好,導致外資流出與市場波動性急劇升高,使得行情走勢與我們的觀點有所差異。

政策力度不及預期風險:若後續市場過熱使得相關支持政策力度減弱,可能逆轉當前的估值向上趨勢或壓縮交易活躍度,使得市場的走勢與我們的觀點有所差異。

研報:《一季度「開門紅」有望延續》2026年1月04日

易 峘 研究員 SAC No. S0570520100005 SFC No. AMH263

李雨婕 研究員 SAC No. S0570525050001 SFC No. BRG962

孫瀚文 研究員 SAC No. S0570524040002 SFC No. BVB302

何 康 PhD 研究員 SAC No. S0570520080004 SFC No.BRB318

欒 迪 聯繫人 SAC No. S0570124120013