2025年12月,中國再保險(集團)股份有限公司召開幹部會議,宣佈原黨委委員、副總裁朱曉雲出任集團黨委副書記、擬任總裁,原總裁助理田美攀出任集團黨委委員、擬任副總裁,中再集團年內第二輪核心管理層調整正式完成。

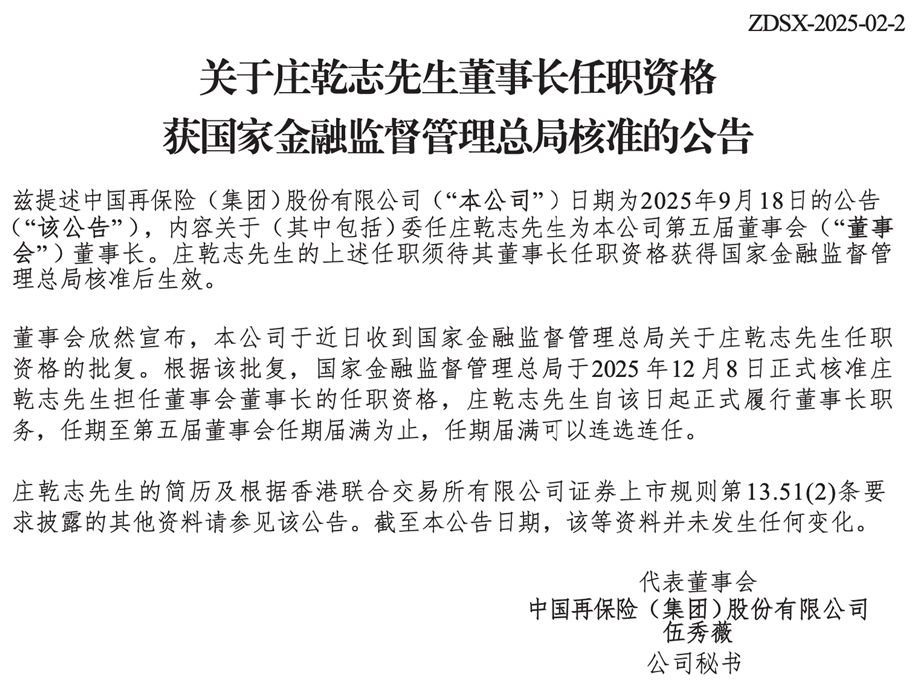

在此之前,2025年 9 月,中再集團公告委任莊幹志為公司第五屆董事會董事長,但相關任職尚需監管覈准。12 月 8 日,國家金融監督管理總局正式覈准其董事長任職資格,原董事長和春雷因達到法定退休年齡辭任,莊幹志由總裁轉任董事長,集團最高管理層實現平穩交接。

隨着朱曉雲、田美攀相繼進入集團核心管理層,中再集團逐步形成以莊幹志為董事長、朱曉雲擬任總裁的新管理架構。三位核心成員均為「70 後」,標誌着集團在保持治理連續性的同時,完成了核心領導團隊的新老交替,管理層整體呈現出更為年輕化、專業化的特徵。

在再保險行業競爭持續加劇、監管要求不斷強化、業務結構加速分化的背景下,新一屆管理團隊的正式成型,也意味着中再集團由此進入新的發展階段。

新帥就位:中國再保 「70 後」 掌舵

中國再保由財政部與中央匯金投資有限責任公司共同發起設立,註冊資本424.8億元,國有股東合計持股超過八成,股權結構高度集中,國有資本屬性鮮明。從歷史沿革看,其源頭可追溯至1949年成立的中國人民保險公司,2007年完成整體股份制改造,逐步發展為覆蓋財產再保險、人身再保險、資產管理等多個板塊的綜合性再保險集團。

作為國內唯一的國有再保險集團,中國再保在我國保險體系中承擔着明顯不同於商業保險公司的角色定位。一方面,其通過分散行業系統性風險、穩定保險市場運行,發揮「安全墊」和「減震器」的基礎性功能;另一方面,在巨災保險體系建設、服務國家戰略以及維護金融體系穩定等方面,中國再保又具有一定的政策性和功能性屬性。這種兼具市場化與公共屬性的「雙重角色」,決定了其在經營決策、風險偏好和公司治理上,始終需要在效率與穩健之間保持平衡。

也正是在這一背景下,中國再保的管理層變動往往被視為重要的風向標。若僅從人事安排本身來看,這一輪調整符合大型國有金融機構的常規幹部更替節奏;但結合當前行業環境,其現實意義更為複雜。近年來,再保險行業面臨多重壓力疊加:保險行業整體增速放緩,分保需求結構發生變化,傳統業務增長承壓;監管持續趨嚴,對資本充足率、風險敞口管理和合規經營提出更高要求;與此同時,行業競爭加速分化,頭部機構憑藉資本與定價優勢進一步鞏固地位,中小機構生存空間被不斷壓縮。

在此背景下,作為行業「壓艙石」的中國再保,其經營穩健性和治理有效性具有更強的系統性意義。管理層能否在既有框架下推進業務結構優化、提升風險定價能力、提高資本使用效率,不僅關係集團自身發展,也直接影響整個保險行業的風險分散和穩定運行。

從此次調整路徑看,中國再保延續了以內部培養、梯隊銜接為主的用人邏輯。出生於1972年的莊幹志畢業於北京大學金融學專業,擁有經濟學博士學位,職業經歷橫跨銀行、證券、投資等多個金融領域,曾在建行總行、中國建投、西南證券等機構任職,2020年加入中國再保後,先後擔任副總裁、總裁,對集團戰略與經營管理較為熟悉。此次由總裁轉任董事長,有助於保持戰略延續性與決策穩定性。

朱曉雲則是中國再保內部成長起來的代表性人物。1975年出生的她1998年加入中再系統,歷經董事會辦公室、黨委組織、人力資源、董事會祕書等多個關鍵崗位,並擔任過中再產險董事長等職務,對集團業務鏈條和內部治理結構有着長期、系統的認知。若其擬任總裁的任職資格最終獲批,朱曉雲也將成為中國再保歷史上首位女性總裁,具有一定象徵意義。

與此同時,1974年出生的田美攀以專業技術能力見長,持有北美精算師和中國精算師雙重資格,曾主導精算體系和相關專業領域工作,其進入副總裁序列,也反映出中國再保對專業能力和技術背景的進一步重視。

隨着新一屆管理團隊逐步到位,中國再保也進入新的運行階段。如何在監管持續強化、行業競爭加劇的環境中,繼續發揮國有再保險集團的功能性優勢,同時提升市場化經營能力,將成為新管理層面臨的核心考題。

業務經營:板塊分化加劇

從財務數據來看,2025 年上半年,中國再保整體經營呈現出「收入低速增長、利潤相對改善」的特徵。

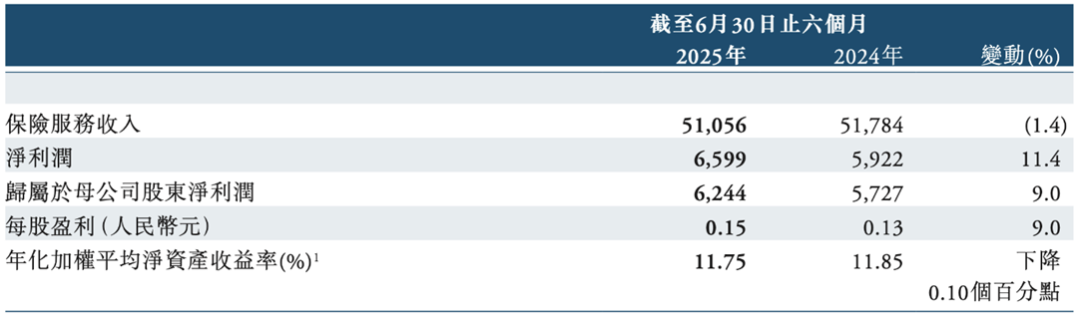

整體業績上,2025年上半年集團實現營業收入 610.28 億元,按年增長 0.6%;其中保險服務收入 510.56 億元,按年下降 1.4%,反映出再保險主業承壓仍未完全緩解。同期實現歸母淨利潤 62.44 億元,按年增長 9%,淨利潤 65.99 億元,按年增長 11.4%,年化淨資產收益率(ROE)為 11.75%。

中再集團淨利潤,來源:中再集團2025年半年報

總保費收入 1038.35 億元,按年增長 3.4%,在行業整體增速放緩的環境下保持溫和增長。

中再集團保險服務收入,來源:中再集團2025年半年報

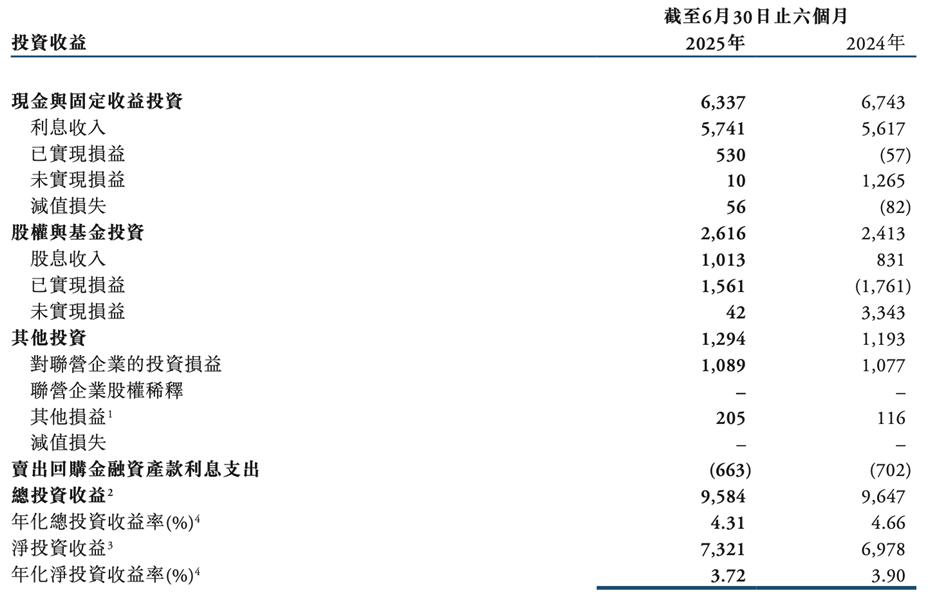

利潤增長的一個重要支撐來自投資端。報告期內,集團實現總投資收益 95.84 億元,淨投資收益 73.21 億元,按年增長 4.9%。在承保利潤承壓的情況下,投資收益對整體利潤的貢獻度進一步提升,也在一定程度上放大了盈利對市場波動的敏感性。

中再集團投資收益,來源:中再集團2025年半年報

從業務結構看,三大核心板塊表現分化明顯。

財產險直保板塊是上半年最為亮眼的業務單元。旗下大地保險實現淨利潤 10.08 億元,按年大幅增長 80%,綜合成本率降至 96.99%,較上年同期下降 2.58 個百分點。費用率下降、理賠效率提升以及業務結構優化是盈利改善的主要原因。其中,非車險、農業險等業務保持較快增長,而保證保險等風險較高的業務規模有所壓縮,效益經營導向進一步強化。

人身再保險板塊實現淨利潤 28.53 億元,按年增長 13.6%,但保險服務收入按年下降 19.2%。利潤增長主要得益於投資收益改善,而收入端下滑則反映出行業層面的結構變化:在壽險銷售承壓、直保公司提高自留比例的背景下,再保險需求受到一定抑制。報告期內,該板塊持續推進保障型、儲蓄型和財務再保險三條業務線的協同發展,保障型業務綜合成本率維持在相對合理水平,但整體增長動能仍顯不足。

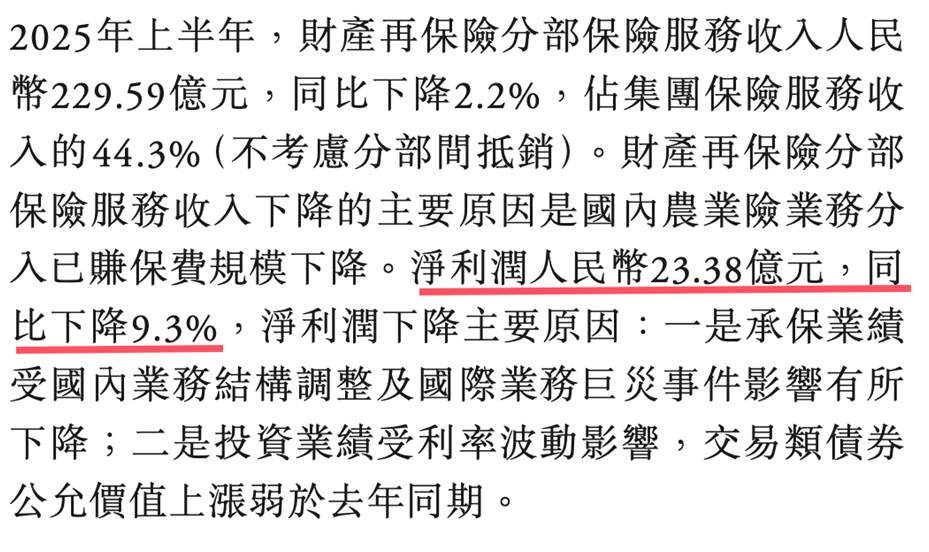

財產再保險板塊承保壓力相對突出。受境內外巨災風險頻發影響,綜合賠付率上升,部分業務的綜合成本率已接近甚至觸及盈虧平衡線。報告期內,該板塊實現淨利潤 23.38 億元,但承保端波動明顯。

來源:中再集團2025年半年報

從盈利結構看,集團整體利潤改善在一定程度上依賴財產險直保板塊的修復以及投資收益支撐,而傳統再保險業務的承保盈利能力有所弱化。這種結構性差異意味着,當前盈利基礎的穩定性仍存在不確定性,一旦資本市場波動或巨災風險進一步加劇,業績彈性可能受到考驗。

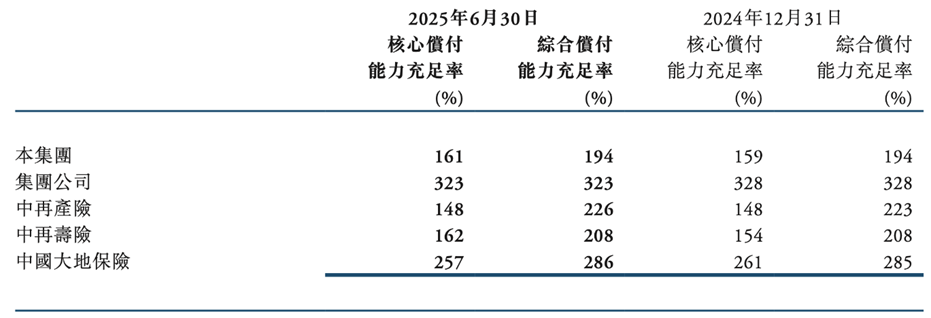

在風險與資本層面,中國再保整體償付能力保持充足。2025 年上半年,中再產險綜合償付能力充足率為 226%,中再壽險為 208%,大地保險為 286%,集團合併口徑下的綜合償付能力充足率為 194%,為業務穩健運行提供了較為充足的資本緩衝。

中再集團償付率,來源:中再集團2025年半年報

不過,值得注意的是,年內中再資產曾因投資運用不規範受到監管處罰,雖已完成整改,但也暴露出集團在投資合規和內部控制方面仍存在薄弱環節。隨後集團強化了合規檢查和責任追究機制,試圖通過制度完善降低類似風險再次發生的可能性。

未來隱憂:

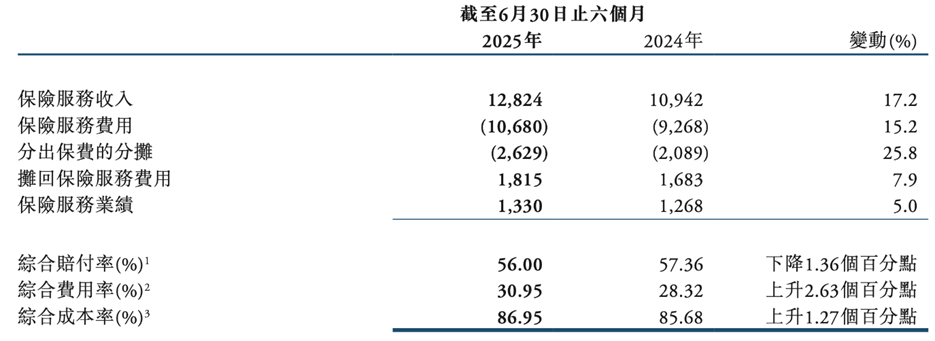

境外承保承壓,合規監管被罰2025年上半年,中再集團境外財產再保險及橋社業務實現保險服務收入128.24億元,按年增長17.2%。儘管收入增長顯示出業務拓展的成效,但承保效益受到重大自然災害影響明顯下滑。以美國加州山火為例,巨災損失導致中再集團的境外財產再保險和橋社業務,上半年總保費收入達到175.43億元,比去年同期增長了7.4%;其中保險服務收入為128.24億元,按年增長17.2%。不過,這部分業務的綜合成本率升到了86.95%,比去年上升了1.27個百分點,說明承保成本有所增加。

另外,2025年上半年,財產再保險板塊淨利潤為23.38億元,按年下降9.30%,成為拖累集團整體盈利增速的主要因素。這表明,即便在資本充足的背景下,面對巨災風險和成本上升,業務板塊仍需通過優化承保策略和風險管理提升穩健性。

中再集團保險服務綜合賠付率,來源:中再集團2025年半年報

相比之下,資產管理板塊保持穩定增長。2025年上半年,該板塊營業收入4.54億元,按年增長14.44%,淨利潤1.81億元,按年增長10.37%。業務主要由子公司中再資產承接,涵蓋各類資產管理服務及海外票據資產和負債管理,為集團提供多元化收益來源。

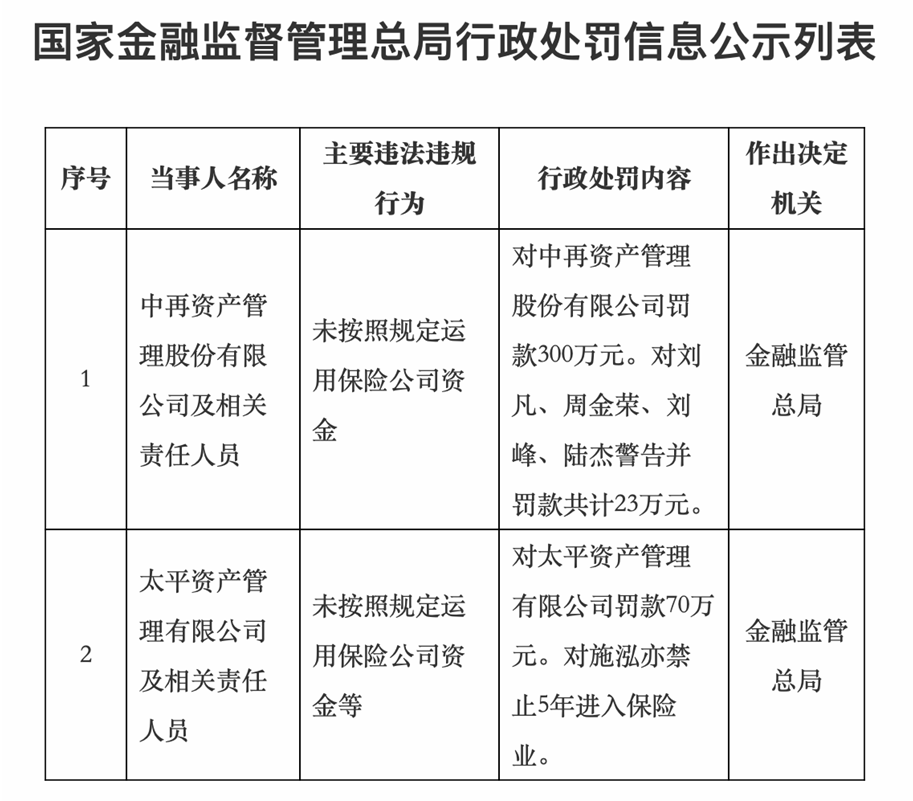

然而,該板塊同樣面臨嚴格監管和合規要求。10月,中再資產因「未按照規定運用保險公司資金」被監管部門處以300萬元罰款,四名責任人員合計罰款23萬元。中再資產回應稱,相關項目發生於2020年之前,公司在監管發現問題後已完成整改。此事件凸顯保險資管行業監管趨嚴,也提醒集團在業務擴張和收益追求中必須保持高標準的合規與內部控制。

中再資產處罰信息,來源:國家金融監管局

綜合來看,2025年上半年,中國再保在覈心管理層完成「70後」新一輪交替、治理結構年輕化、專業化的同時,整體業務呈現穩中有變的格局:財產險直保板塊表現亮眼,人身再保險和資產管理保持穩健增長,而境外財產再保險承保壓力仍存,盈利結構呈現明顯分化。集團在資本充足、風險防控和制度建設方面具備較強基礎,但巨災風險、承保波動、監管趨嚴及數字化轉型推進中的人才與協同短板仍是未來潛在挑戰。

在此背景下,新一屆管理團隊需在穩健經營與創新轉型之間保持平衡,通過優化業務結構、強化風控與合規管理、提升資本使用效率,推動集團在複雜多變的市場環境中實現高質量、可持續發展,同時繼續發揮國有再保險的政策性與市場化雙重功能。(《理財周刊-財事匯》出品)

(文章來源:理財周刊-財事匯)