來源:中國貨幣市場

內容提要

2025年貴金屬走出歷史級牛市行情。這既受長期宏觀趨勢的驅動,也有各個階段不同因素的影響,如關稅風險與「去美元化」(1—4月)、情緒回擺與盤整鞏固(5—8月)、聯儲局降息與美債利率下行(8—10月)、G7信用貨幣集體走弱(11—12月)等。多重因素交織作用下,黃金市場展現出許多與歷史經驗不同的新特徵。展望2026年,黃金仍然是很好的戰略性配置資產,金價有進一步上漲空間,但雙向波動和交易難度可能會加大。

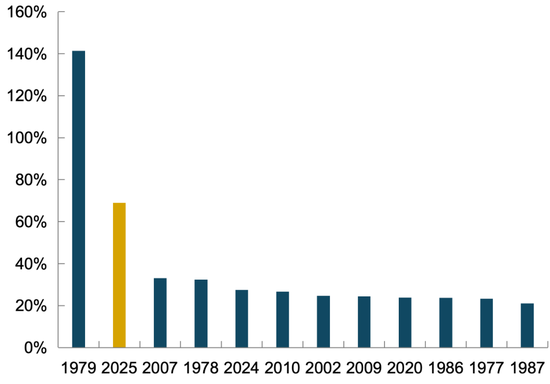

2025年,貴金屬走出歷史級牛市行情。倫敦現貨黃金累計上升逾60%,全年先後50次創歷史新高,為近四十年來最強表現。白銀漲價幅度超過150%,鉑金、鈀金等貴金屬紛紛上漲,交易所成交量快速擴張。從許多維度來看,2025年是貴金屬歷史性的一年。

圖1 黃金年度漲幅創1979年以來最強表現

數據來源:同花順ifind

2025年的黃金市場既有長期全球宏觀趨勢的驅動,也有各個階段不同的推漲因素。在多重因素交織作用下,黃金市場展現出許多與歷史經驗不同的新特徵。本文將在剖析2025年黃金市場行情與驅動因素的基礎上,分析歸納黃金市場的新特徵。在此基礎上,本文將對2026年的黃金市場趨勢進行展望,以期為投資者提供決策參考。

一、2025年黃金市場行情回顧

2025年,黃金市場行情大致可以劃分為四個階段:(1)1月—4月,在特朗普關稅和「去美元化」影響下,黃金價格一路上漲;(2)5月—8月初,市場情緒由過熱到降溫,多空力量相對均衡,黃金價格在3300美元附近盤整;(3)8月底—10月,美國經濟數據表現不佳,新一輪降息開啓,美債利率下行推動黃金價格上漲;(4)11月—12月,G7貨幣集體走弱,資金轉向商品貨幣(黃金&白銀),金價再創新高。

(一)1月—4月:關稅風險與「去美元化」

上半年,特朗普政府關稅政策和「去美元化」是黃金市場主要的驅動因素。特朗普於年初二次入主白宮後,2月上中旬宣佈對鋼、鋁等基礎金屬加徵關稅。此舉引發了海外市場對於貴金屬可能被徵稅的恐慌,黃金、白銀均出現了激烈的從倫敦向紐約遷移庫存的現象。COMEX交易所黃金庫存暴增500噸,同期LBMA黃金庫存大幅下降,黃金、白銀價格大幅上漲。

從COMEX交易所的交割數據看,由於關稅和庫存遷移的問題,2025年2月COMEX黃金2502合約交割量創下766萬盎司的全年高點,交割比例達到13%,倫敦市場一度出現「排隊提黃金」的現象。與此同時,華爾街大行(如小摩)的貴金屬代客賬戶開始大舉交割買入,反映出許多客戶資金進入黃金市場。2月貴金屬的交割逼倉讓市場認識到,貴金屬市場的自由流通庫存其實並不多,這為下半年貴金屬的屢次逼倉,尤其是白銀逼倉埋下了伏筆。

在2月關稅與交割行情過後,4月特朗普「對等關稅」進一步催化了黃金上漲行情。「對等關稅」政策出台後,海外市場巨震,美國市場接連出現「股債匯三殺」現象,美元匯率跌幅放大。市場開始熱議「去美元化」議題——基於戰略和戰術層面的考慮,非美國家儲備不能與美元強綁定,需要尋找更安全、更獨立於美元體系的投資標的。作為超主權資產,黃金再次進入投資視野。數據顯示,2025年以來中國、巴西、印度等國家減持美國國債,並相應增持黃金。

根據世界黃金協會與IMF數據,截至2025年中,黃金在全球央行外匯儲備中的比重升至23%,而美元降至56%。如果該趨勢延續,那麼到2040年左右,黃金將取代美元,重新成為全球第一大儲備資產。

圖2 黃金是「去美元化」直接受益資產

數據來源:世界黃金協會,IMF,同花順ifind

(二)5月—8月上旬:情緒過熱引發回調,金價震盪整理

4月底,市場情緒過熱導致金價回調。當時,國內金相較於境外已出現明顯溢價,國內黃金ETF資金流入迅速增加、投資者情緒高漲,黃金市場呈現典型的過熱跡象。隨後,在一些風險因素影響下(如特朗普TACO等),黃金價格在3400美元一線高位回調,多頭頭寸大量獲利了結,金價一度回調超10%。

至6月後,黃金市場情緒迴歸至中性水平,多空力量重歸相對均衡狀態。黃金境內外價差迴歸至3~5元/克的中性區間,黃金ETF持倉迴歸至4月上旬水平,COMEX黃金淨多頭持倉也顯著下行。在此期間,國際貿易衝突漸趨緩和,美股與美元匯率階段性反彈,黃金價格整體處於震盪整理狀態。

(三)8月下旬至10月:降息周期與美債利率下行

三季度後期,聯儲局重啓降息,利率下行重新為黃金注入動能。8月下旬,聯儲局主席鮑威爾在傑克遜霍爾會議上表示,需要根據前景變化調整貨幣政策立場,態度明顯轉鴿。數據上,三季度美國非農和通脹數據相繼不及預期,市場開始定價聯儲局將在9月重啓降息周期。

9月18日,聯儲局宣佈「預防式」降息25bp,並強調風險平衡向就業傾斜。隨後,聯儲局在10月和12月再度降息,全年降息幅度達到75bp,其間美國就業數據始終偏弱,失業率出現更明確的上行風險。整體上,8—10月黃金市場受益於聯儲局降息和美債利率下行,外盤貢獻了這段時間金價的主要漲幅。

(四)11月—12月:G7信用貨幣集體走弱

四季度以來,G7信用貨幣集體走弱,美元、歐元、日元各有各的問題。比如,歐元方面,法國總理勒科爾尼遞交辭呈,市場擔憂法國財政債務壓力與歐盟層面的規則危機,歐元信用受損;日元方面,高市早苗上台,其寬鬆的政策主張可能進一步促使日債利率陡峭化和日元貶值,削弱日元信用;美元方面,10月1日美國政府宣佈停擺,此輪停擺一直持續至11月中下旬,刷新歷史最長停擺記錄。

從宏觀角度看,G7信用貨幣集體走弱,本質上是後MMT時代各國財政債務壓力普遍上升的結果。「寬財政—高利率—高通脹」成為不可能三角,G7國家財政脆弱性顯著上升。這種財政脆弱性在各國展現出不同的形式,但共性是超長債利率上行、曲線陡峭化、匯率承壓等。在G7信用貨幣集體走弱的背景下,以黃金和白銀為代表的商品貨幣自然走強。年末黃金價格突破4500美元,白銀價格突破70美元,雙雙創歷史新高。

二、2025年黃金市場的新變化

梳理2025年黃金市場主要的四段行情後發現,黃金市場確實呈現出一些與傳統經驗不同的新特徵,這些變化正在重塑黃金的定價邏輯。

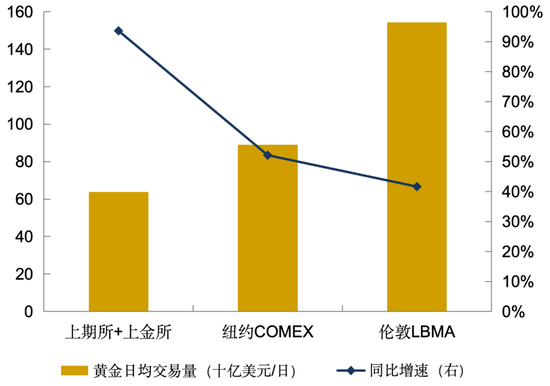

(一)黃金定價權「東升西落」,亞系定價權顯著強化

2025年黃金市場的一大新特徵是,亞系資金和交易所定價權的強化。首先看交易所數據,2025年上海兩大貴金屬交易所成交量繼續高速增長,上海不斷鞏固全球第三大、亞洲最大的黃金交易市場地位,並逐步拉近與紐約的距離。數據顯示,2025年上期所+上金所黃金日均成交量達到650億美元左右,已達到紐約COMEX交易量的70%左右。並且,上海兩大黃金交易所成交量還在以年化100%的增速增長,國際重要性顯著提升。

圖3 上海兩大黃金交易所成交量迅速擴張

數據來源:世界黃金協會,同花順ifind

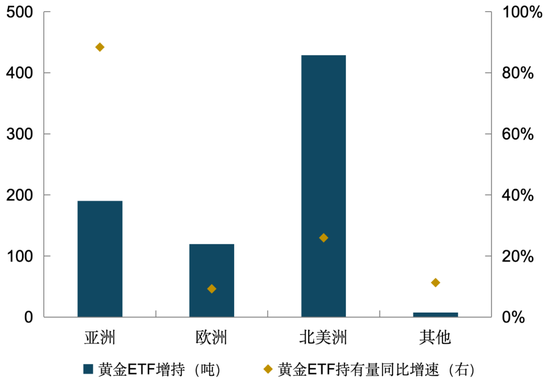

從資金層面看,黃金市場的亞系資金也顯著增多,亞系資金已成為黃金市場重要的資金來源。根據世界黃金協會數據,2025全年亞系黃金ETF新增持190噸現貨黃金,合計持有量達405噸,按年增長86%。與歐系、美系資金相比,亞系資金更關注影響黃金市場的中長期趨勢變量,比如去美元化、地緣局勢、央行購金等。與之相反,歐美資金的視角更偏傳統,會關注美債、美股等美元資產表現。2025年黃金市場多次出現亞盤與歐盤、美盤走勢分化的現象。從全年走勢看,亞盤金價走勢顯著強於歐盤、美盤。

圖4 亞洲資金對黃金ETF增持加快

數據來源:世界黃金協會

(二)黃金市場資金更加多元化,也更加複雜化

2025年以來,黃金市場的另一特徵是,資金來源明顯更多元化、複雜化。一方面,黃金ETF的資金來源趨向多元化,尤其是下半年後,來自印度、日本的黃金ETF資金顯著增多;另一方面,加密貨幣、美股等高風險偏好資金也在同步進入黃金市場,這導致黃金的避險特徵相對減弱。

加密貨幣方面,穩定幣巨頭Tether大舉增持黃金,至2025年3季度持倉104噸,已經達到中等國家黃金儲備的水平;股票方面,「AI+黃金」成為頗為流行的啞鈴策略,許多美股資金同步增配AI股票和黃金,這使得黃金與美股呈現愈發明顯的正相關關係。衆所周知,黃金作為傳統的避險資產,很重要的一點是其相對於風險資產的正交性。而在當前的市場環境下,由於許多風險資金的湧入,黃金傳統意義上的避險屬性正在相對弱化。

(三)波動率上升,而機構層面仍然欠配

前文提到,由於黃金市場資金多元化、複雜化,一個自然的結果是:黃金市場波動率趨勢抬升。並且,黃金波動率和黃金升跌幅存在較高正相關性。以平價期權引伸波幅為例,其與2025年黃金的月升跌幅相關性達到40%。筆者注意到,當市場的上漲信號確認、價格趨勢明確時,資金會迅速地進入黃金市場,市場結構迅速達到較為擁擠的水平。

從2025年的情況看,黃金波動率抬升往往意味着雙向波動加大、賺錢效應下降。筆者將2025年倫敦金200多個交易日劃分成低波動組、中波動組、高波動組。可以看到,低波動組的收益風險特徵最優,上漲概率達到58%左右;但隨着波動率提高,收益風險比迅速下降。

雖然交易層面的波動性正在加大,但從配置視角看,海內外機構仍然對黃金系統性欠配。外資行研究顯示,美國有約54%的機構投資者不持有任何黃金ETF,即使持有黃金ETF的機構配置比例也僅0.2%左右,遠遠低於主要外資行建議的黃金配置比例(2%~5%)。從國內看,由於投資文化、報表會計、風險止損等因素影響,國內機構也大多對黃金相對欠配。

三、2026年黃金市場展望

綜上所述,2025年貴金屬走出歷史級牛市行情,這既有長期宏觀趨勢的驅動,也有各個階段不同的影響因素。1月—4月,黃金市場交易關稅風險與「去美元化」;5月—8月初,情緒回擺和調整,金價盤整鞏固;8月下旬至10月,黃金市場交易降息周期與美債利率下行;11月—12月,G7信用貨幣集體走弱,商品貨幣(黃金白銀)順勢崛起。

在多重因素交織作用下,黃金市場展現出許多與歷史經驗不同的新特徵。筆者關注到,黃金定價權「東升西落」,亞系定價權顯著強化。與此同時,黃金市場資金更加多元化,也更加複雜化,這個過程導致市場波動率上升。但從長期維度看,無論國內還是海外,機構與家庭部門對黃金資產仍有所欠配。

展望2026年,筆者認為黃金仍然是很好的戰略性配置資產。黃金的長期邏輯包括:後MMT時代,G7主權信用貨幣的集體走弱;美國和美元體系在科技、軍事、地緣等領域的漸進弱化,央行外儲結構優化;國內外機構和家庭部門的相對欠配等。整體上,視角越長,黃金的長牛邏輯越確定,黃金仍然是很好的戰略性配置資產。

另一方面,從交易的維度看,2026年黃金波動率可能進一步抬升,交易難度將加大。由於黃金沒有估值,金價波動主要受資金流向和供需結構的影響。隨着風險資金(如美股、虛擬貨幣等)流入,黃金波動率可能進一步抬升,白銀、鉑金、鈀金的波動也會對黃金產生一定影響。此外,海內外市場對2026年美債、美元匯率走勢有不同討論,聯儲局內部就降息路徑也存在較大分歧,這也可能對黃金市場節奏產生影響。

整體上,筆者認為2026年黃金有進一步上漲空間,但雙向波動和交易難度可能會加大。對大多數投資者而言,建議以長期配置的思路應對。買在低波時、賣在喧囂處,對於特定時間階段過於亢奮的市場情緒,需要報以更多的小心與謹慎。

END

作者:吳澤民、溫美琪、胡弘毅,杭州銀行資金營運中心

原文《2025年黃金市場回顧與展望》全文將刊載於中國外匯交易中心主辦《中國貨幣市場》雜誌2026.01總第291期。

責任編輯:趙思遠