本文作者為創金合信基金首席經濟學家魏鳳春

新年伊始,萬象更新。年前的首席視點指出年後的首席視點將會側重術與器。也就是說,元旦新年之後,我們將會從過去一個半月的「坐而論道」轉向「起而行之」。其中隱含的意思是,再繼續等待就有些靡費時日了。通過之前的首席視點,我們對2026年資產配置的框架、邏輯和標的進行了詳盡的分析,但這隻解決了趨勢和結構的問題,擇時的問題仍然需要相機而動。不僅如此,所有的策略都是預測,都需要根據市場的變化進行完善和調整。這就意味着即使是堅定的價值投資者也需要考慮市場的波動,不僅如此,在資產管理進入工業化與智能化時代,投資者的需求已經從單一資產加槓桿、一味追求收益,向多元資產體系下的風險與收益平衡轉變了。我們的首席視點認為短期重於長期,實際上是將趨勢、結構與節奏融合的判斷邏輯。

一年之計在於春,歷史的走勢表明年初的投資佈局對於全年來講具有明顯的指向作用。比如2025年第一期首席視點我們認為需要「走出蘅皋」,指出配置思維要從低風險資產舒適區轉向擁抱產業變革機遇。但這並不是完全對應的,2020年以來,年初資產走勢對全年配置具有中等強度的正相關指向,但需結合黑天鵝、政策轉向、流動性反轉等約束條件動態評估。數據表明利率債與大盤價值的指向性相對可靠,成長股與大宗商品易受外部衝擊而失效。一般來講,應將年初信號作為起點,通過三到四月數據驗證與風險校驗,構建「信號+驗證+修正」的全年判斷框架,避免單一信號的誤導。

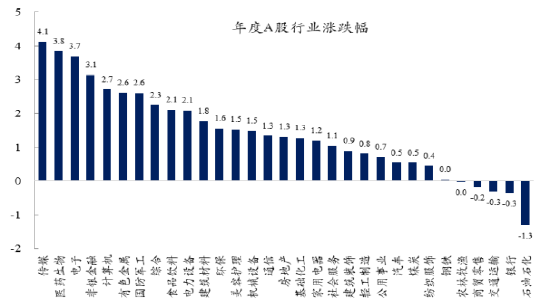

一、A股十二連陽,結構性主線清晰

新年後中國資產重估進程繼續,從數據看,截至2026年1月5日,周度看,大類資產走勢靠前的是恒生科技、科創50、銅、鋁,收益為負的是白銀和黃金。

節後中國股市開盤第一天,市場特徵非常明顯:A 股呈現成長佔優、價值分化的結構性行情,滬指站穩4000點,科創與創業板指領升,資金虹吸效應顯著。腦機接口量產消息成為強催化,帶動相關板塊掀漲停潮;半導體、醫療保健受益於產業政策與技術突破預期同步走強;石油石化、銀行等權重板塊則受資金分流拖累調整。整體看,市場風格向AI+硬科技傾斜,低估值防禦板塊階段性承壓,結構性主線清晰。

投資者需要高度關注上證指數12連陽這一現象。A股12連陽屬歷史罕見,2026年1月5日滬指達成該紀錄,為1993年後首次。歷史上9連陽以上行情後短期調整概率超70%,此次連陽存在三方面的風險:一是獲利盤集中兌現引發調整;二是板塊分化加劇,多數個股跑輸大盤,高位題材回調風險大;三是外部波動與政策預期不及引發資金外流,需警惕量價背離與指數虛漲風險。

資料來源:wind,創金合信基金

二、宏觀指標傳遞出不同的信號

年初的宏觀數據歷來不多,市場走勢往往被實踐、語錄等敘事交易引導,僅有的數據顯得尤其珍貴。

1、PMI數據

2025年12月製造業採購經理指數(PMI)達50.1%,為2025年4月以來首返擴張區間,超預期的主因有三。一是政策發力顯效,新型政策性金融工具與專項債補充基建與製造業資金,中央經濟工作會議強化逆周期調節,提振企業預期;二是內外需共振,新訂單指數升至50.8%,外需隨經貿環境緩和改善,新出口訂單指數達49.0%;三是春節錯峯與生產前置,企業趕工備貨,高技術製造業PMI達52.5%,結構優化支撐景氣上行。

該信號對宏觀企穩作用關鍵:其一,驗證政策傳導順暢,形成「政策—預期—投資—需求」正反饋;其二,產需擴張打破通縮預期,穩定就業與居民收入預期;其三,製造業與非製造業景氣同步改善,為2026年「開門穩」奠定基礎。樂觀之餘,投資者還需警惕中小企業PMI仍處收縮區間,後續需政策持續發力鞏固復甦動能。

2、房地產定位的知與行

2025年12月建築業商務活動指數(PMI)大幅回升3.2個百分點至52.8%,房屋建築與土木工程活動同步擴張,印證投資端發力成效。《求是》雜誌2026年1月評論員文章澄清房地產「重要性下降」論調,明確其金孖展產屬性與國民經濟支柱地位,標誌市場認知從「風險處置」轉向「穩預期、促轉型」的辯證框架。

市場預期政策層面大概率延續「一次性給足」導向,以需求端限制性措施取消、供給端去庫存與新模式構建協同發力。這一轉向對破解資產負債表衰退意義關鍵:通過穩定地產估值修復居民與企業資產端,緩解預防性儲蓄傾向,同時強化政策可信度。政府始終以逆周期調節破解衰退預期,從政策性金融工具到債務優化均服務於資產負債表修復。這意味着未來股市與房地產雙輪發力具備可行性:股市通過財富效應提振消費、助力產業升級,地產通過穩預期築牢經濟底盤,形成「資產修復—需求回升—預期強化」的正反饋閉環。

3、全球原油價格中樞下移

對全球製造業而言,油價中樞下移可直接降低能源與原材料成本,為利潤修復創造條件,這一傳導路徑具備較強確定性。這進一步為我們之前提出的「一江春水向中游」提供了證據。當然,我們需要警惕短期地緣風險溢價擾動與產能修復的時間差,油價跌幅或受約束。

4、人民幣升值

人民幣兌美元升值是中國資產重估的前提,目前這一邏輯仍然沒有變化。

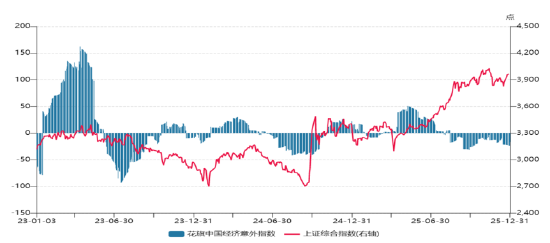

5、花旗意外指數與上證指數的背離

花旗意外指數自2025年8月開始就出現與上證指數背離的趨勢,事實上這段時間A股基本是處於盤整的態勢,這說明基本面對於股市的地心引力還是存在的。在上證12連陽並觸及前期高點的關鍵時刻,這一基本面對市場節奏的影響不得不察。

資料來源:wind,創金合信基金

三、產業趨勢

2025年的市場給我們明確的啓示有二:第一,產業是資產配置的基石,第二,敘事交易可以擴大產業配置的效率。2026年我們的首席視點將會在產業層面做出更多的嘗試,試圖挖掘更多的結構性機會。從產業出發,以企業家為錨是創造性破壞理論的邏輯出發點,也是奧地利學派的精華。

1、白銀出口管制背後的AI革命

2026年起,中國白銀出口管控轉向精細化管理,核心是取消配額制、實施「一單一審+出口許可證+國營貿易資格」三重約束,僅限符合資格的企業開展業務,每筆訂單需覈查進口方資格與白銀最終用途,本質是精準管控而非全面禁止。

其背後產業邏輯清晰:白銀工業屬性突出,是光伏、新能源汽車、半導體等戰略產業的關鍵原料,國內相關產業需求正快速擴張,供需缺口持續拉大。中國在全球白銀精煉環節佔據主導地位,出口管控旨在優先保障本土戰略產業供應鏈安全,倒逼資源向高附加值加工環節集中,同時在全球關鍵礦產博弈中掌握主動權,與稀土等戰略資源管控思路一脈相承,兼顧產業安全與國際競爭平衡。

2、中韓合作中的產業趨勢

韓國總統李在明訪華,隨行企業家覆蓋半導體、新能源、汽車等領域。市場預計中韓合作聚焦在半導體存儲與車載芯片合、穩定材料供應鏈;新能源領域,推進車企增資、動力電池全鏈協作;AI零餘額,結合韓技術與中國場景深化應用;同時拓展綠色轉型、生物醫藥等新興領域合作,以互補優勢穩供應鏈、拓市場。

3、腦機接口與自動駕駛革命性事件

腦機接口與自動駕駛兩大技術在2026年的突破,標誌AI從實驗室走向規模化商用,這將會重新定義「AI+」的投資主線。特斯拉的完全自動駕駛系統(FSD)實現零接管橫穿美國,端到端神經網絡驗證自動駕駛技術成熟度,腦機接口啓動大規模量產與自動化手術流程,突破醫療與消費場景落地瓶頸。

底層邏輯是AI技術與實體場景深度融合,形成「算法迭代—成本下降—場景擴容」正反饋。投資機會聚焦三大鏈條:一是核心硬件,覆蓋傳感器、專用芯片等支撐技術落地的環節;二是場景應用,自動駕駛、醫療康復等率先兌現需求;三是生態協同,技術跨界融合催生的新賽道。這一趨勢印證AI產業化進入加速期,成為驅動經濟轉型與資產增值的核心動能。

責任編輯:江鈺涵