1月8日,在華爾街大行們即將拉開美股財報季帷幕之際,高盛發布研報稱,2026年美國銀行股板塊展望「建設性向好」,看好即將到來的4Q25財報季(即2025年第四季度業績),預計摩根大通等華爾街金融巨頭們業績表現強勁,為2025年Q4美股財報季將呈現的持續盈利擴張趨勢以及美股牛市在2026年持續上演奠定重大基礎。高盛分析師團隊建議投資者逢低增持大型綜合性銀行股,比如美國銀行(BAC.US)、摩根大通(JPM.US)以及花旗銀行(C.US)等等。

新一輪美股財報季於1月中旬正式拉開帷幕,高盛、摩根士丹利以及摩根大通等華爾街金融巨頭們將「打頭陣」。這些金融巨頭業績以及管理層對於未來業績的展望將對美股,乃至全球股市產生重大影響,市場期待華爾街巨頭們以超預期增長業績以及樂觀展望開啓美股財報季。對於2026年華爾街大型銀行們增長預期,盈利主引擎仍是NII修復周期與資產再定價,高盛指出,市場共識預期可能大幅低估了NII和投行、財富管理與股票權益資產交易業務強勁增長韌性。

高盛分析師團隊表示,進入2026年,美股市場的大型銀行板塊(即華爾街金融巨頭們)處在一條「更順風、更可持續」的盈利路徑上——淨利息收入(NII)在2024年中期觸底後有望延續回升到2027年;資本市場與財富管理費用維持韌性並將呈現溫和增長態勢;在收入以及盈利大幅改善的同時,費用端保持穩定增長態勢,從而形成正向經營槓桿(positive operating leverage);資本與回購方面,高盛將「潛在監管資本改革與資本回報節奏」列為關鍵變量。

高盛的2026年銀行股投資策略:圍繞「可見的NII修復 + 費用韌性 + 經營槓桿」做多華爾街大型銀行們

整體而言,高盛把2026年美股市場的銀行板塊投資的主線拆成四個問題:NII驅動、投行/資本市場/風險資產優化、資本狀況改革與資本回報時間表、經營槓桿,並認為這四條線索共同指向「更加可交易的華爾街大行基本面與估值上行周期」。

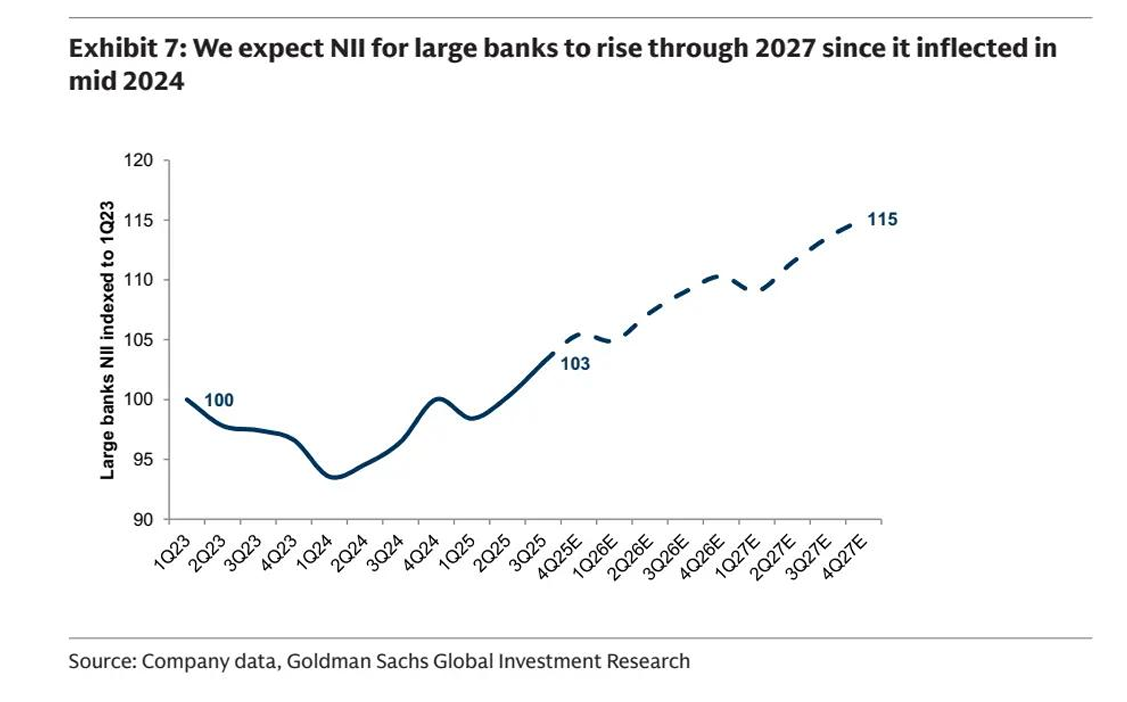

高盛強調,NII「修復周期」仍然非常強勁,且能延伸到2027年。高盛分析師們具體的方法論是把短端利率路徑、存款beta滯後、以及資產端(尤其證券組合)再定價放在同一個框架裏做敏感性分析;其中,「短端路徑」展示了其對聯邦基金利率與5年美債收益率的前瞻假設/遠期曲線情景,「利率下行敏感性」給出50bp平行下移對各大行2026/2027年NII、EPS、ROTCE的影響差異,「證券投資組合再定價」方法論中明確寫到:預計證券再定價可帶來約2%的NII年化上行與約3%的EPS貢獻。

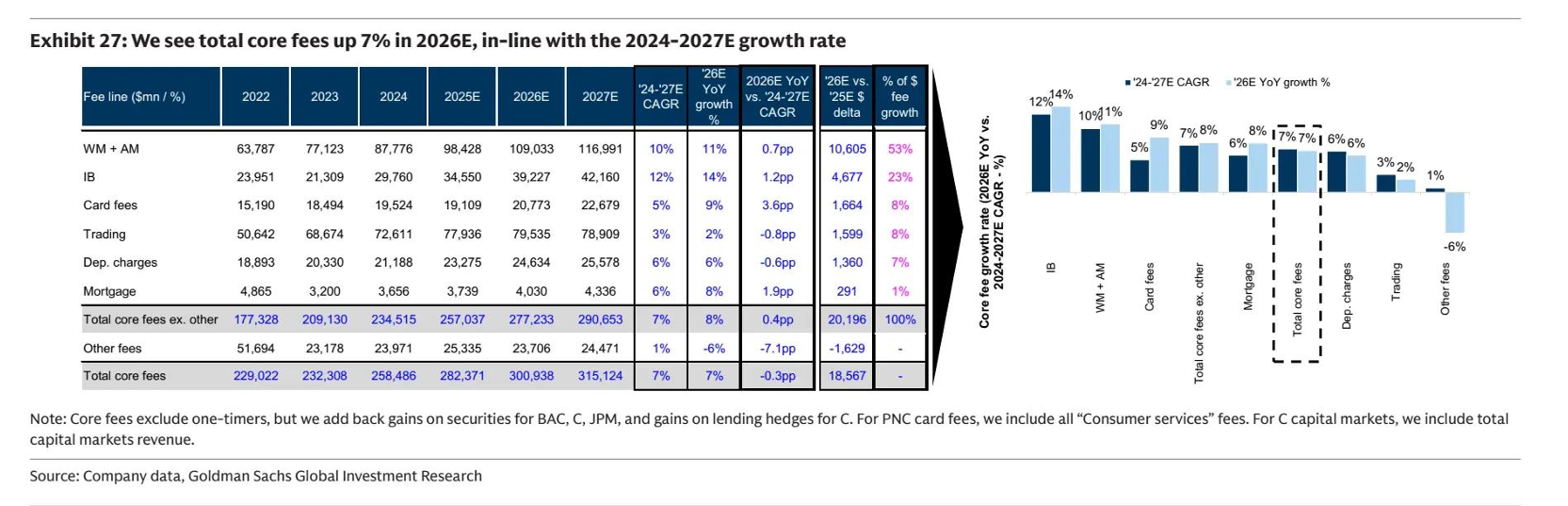

對於大型銀行費用端,高盛表示費用雖然不是「爆發式」增長,但足夠穩——尤其是投行業務與資本市場。高盛預計2026年核心費用(core fees)按年約+7%,其中投行業務、財富與資管、卡費等為主要貢獻項。銀行利潤表裏通常分為 淨利息收入(NII) 與 非利息收入(noninterest income);而「費用/手續費收入」就是非息收入的核心構成之一(例如投行業務費用、財富與資管管理費、信用卡相關費用/刷卡手續費等)。

高盛對M&A(即大規模併購)周期性質的費用貢獻給出更「賣方化」的判斷:處於更早周期階段,2026年在其情景假設下仍有較大規模的上行空間。

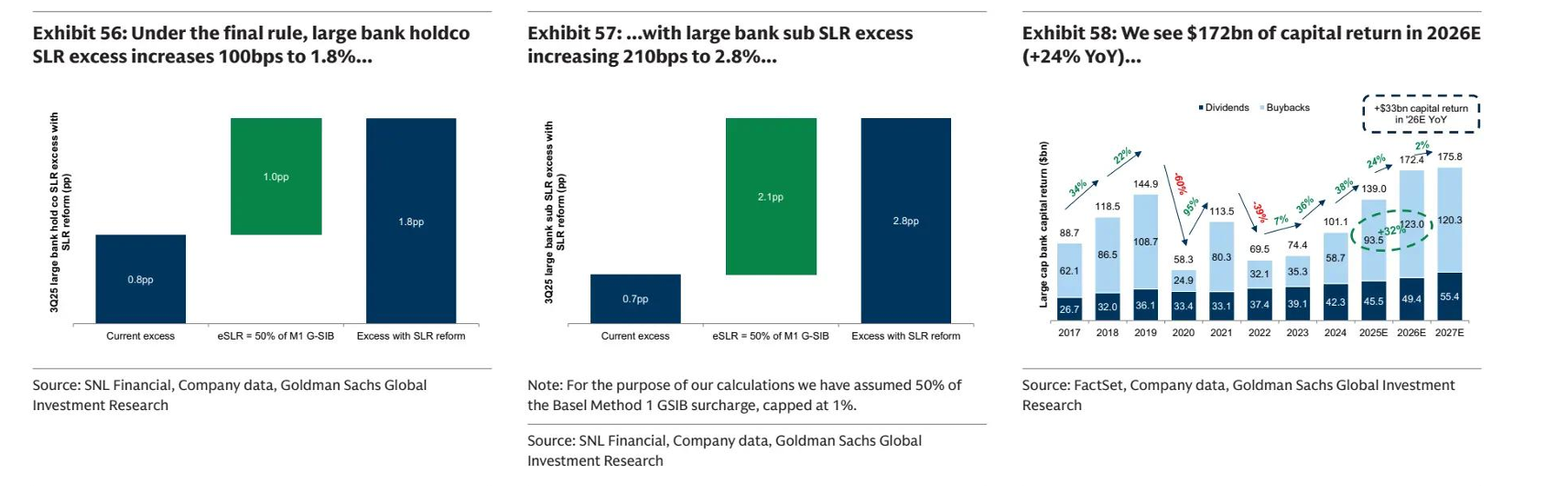

資本狀況改善方面,高盛預計特朗普政府鬆綁銀行業監管之後的監管改革舉措將大幅提升資本回報,集中體現在超額資本支撐回購。特朗普政府承諾減少對大型公司,尤其是對華爾街金融巨頭們的聯邦監管,並承諾將進一步減稅,這對於華爾街大型銀行們基本面前景來說可謂是中長期重大利好。

比如在超額資本優化層面,當前華爾街大行銀行們累計約800億美元(佔市值5%),若監管放鬆(如G-SIB緩衝調整)可大幅增至2050億美元。回購規模層面,高盛預計2026年回購+股息回報額有望大幅增長至大約1720億美元,意味着有望按年大幅增24%,相當於市值5.5%的回報。高盛援引的核心數據顯示,2026年股息支付率110%,EPS有望提升5%若資本全用於回購。

經營槓桿方面,高盛表示,長期且持續的正向經營槓桿是「盈利確定性」的關鍵來源。高盛在「Operating leverage」部分寫得很直接:2026年在淨利息收入(NII)增長(約6%–9%)對沖經營費用增長(約+5%)的背景下,華爾街大型銀行普遍具備正向的經營槓桿土壤,並強調規模化、數字化投入與費用控制的全面平衡。

高盛的首選銀行股組合

基於上述的四大核心驅動因素——NII軌跡、費用增長、運營槓桿和資本狀況,對於2026年美國銀行股板塊,高盛的核心首選配置組(Conviction List)顯示,該機構首選美國銀行(BAC.US)、花旗(C.US)、摩根大通(JPM.US)、美國合衆銀行(USB.US)以及富國銀行(WFC.US)。

高盛表示,這些大型銀行股全面受益於淨利息收入持續且顯著改善、經營槓桿改善、資產重定價、資本充足、費用增長能力強所共同構建的「行業增長順風」,並且預計財報季(比如4Q25)業績數據將成為重大催化劑。

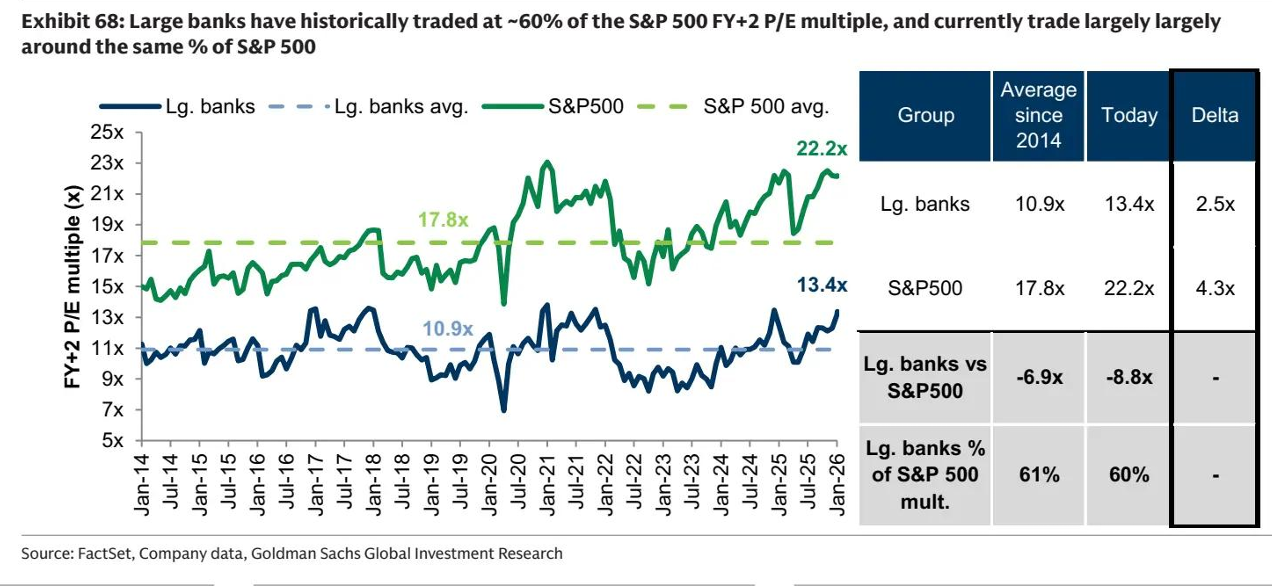

估值方面,高盛強調這些首選銀行股的市淨率(P/B)等核心估值指標仍處低位,具備估值修復空間;此外,高盛認為聯儲局降息周期之下的利率下降趨勢並不打擊這些大型銀行的利潤率,主要因為負債成本下降速度快於資產收益率;這些銀行業巨頭們已儲備充足資本,在特朗普政府鬆綁監管政策之際可大幅強化回購與股息增長。