炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:開達策略知行

【天風策略】吳開達/孫希民/王澄睿

摘 要

核心結論:春季行情自身的分歧度,一定程度上能視作周期熊牛轉換的標誌。不侷限於大勢層面的長期轉換,分歧加大的時點也開啓風格輪動的序章。風格輪動的春躁窗口演繹出的新主線,有望在風格確立後的1-2年持續佔優。後視鏡視角看,春季躁動更多交易上年年報的反轉預期和下一年年報的確定性預期。春季躁動的交易時間跨度相對短,我們從更長的報告期區間考慮PPI回正預期對交易景氣延續和困境反轉的影響。後視鏡視角,PPI從前低到0與PPI回正的前後兩個季度,完成了從交易景氣修復到交易景氣企穩的轉變。

正文摘要:

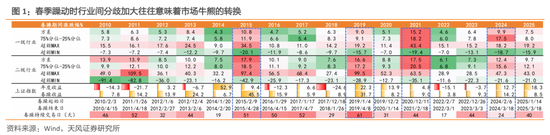

春季行情自身的分歧度,一定程度上能視作周期熊牛轉換的標誌。我們以一級行業、二級行業春季躁動期間升跌幅的方差作為春季躁動自身份歧度的衡量標準,不難發現,分歧度較高的年份,往往是長周期熊牛轉換的標誌(如2013、2015、2019、2021、2024年)。

不侷限於大勢層面的長期轉換,分歧加大的時點也開啓風格輪動的序章。1)2019年春季躁動期間,成長快速跑贏價值,成長開啓3年大級別佔優行情。2)2021年春季躁動提前,顯著特徵是以茅指數為代表的大盤藍籌加速趕頂,趕頂期間強勢風格內部鬆動,趕頂後走弱成為演繹路徑。

風格輪動的春躁窗口演繹出的新主線,有望在風格確立後的1-2年持續佔優。以2019-2020年為例的科創牛和新能源牛市為例,2019年春季躁動期間半導體、消費電子開啓第一棒主升,全年維度延續春季躁動期間的強勢表現; 2020年春季躁動期間,上述行業再次領升。

後視鏡視角看,春季躁動更多交易上年年報的反轉預期和下一年年報的確定性預期。根據2010-2024年的回測數據,上一年年報中處於企穩前夕組別的行業,在春季躁動區間的勝率更高;當年年報中處於景氣和企穩組的行業,在春季躁動區間的勝率更高。我們認為,春季躁動區間,可以適當佈局前一年年報可能反轉的企穩前夕類行業。

春季躁動的交易時間跨度相對短,我們從更長的報告期區間考慮PPI回正預期對交易景氣延續和困境反轉的影響。

後視鏡視角,PPI從前低到0與PPI回正的前後兩個季度,完成了從交易景氣修復到交易景氣企穩的轉變。PPI離回正尚有一定距離時,更景氣的組別收益確定性相對更高,而PPI在0附近時,處在景氣企穩邊緣的組別收益確定性相對更高。

終局視角,我們發現PPI回正時,市場常常「恰好」選擇了終局景氣的行業。即各個區間結束時財報最近景氣的行業,在區間內表現最好。

風險提示:1)過去歷史經驗僅供參考;2)政策出台和落地具備不確定性;3)海外流動性超預期收緊。

正 文

1. 春季行情的線索與啓示

1.1. 春季躁動的結構意味着什麼:春季躁動對未來行情的啓示

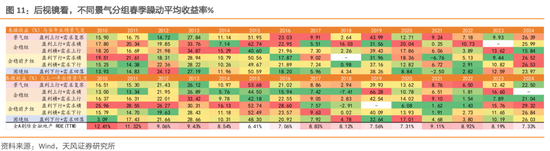

春季行情自身的分歧度,一定程度上能視作周期熊牛轉換的標誌。我們以一級行業、二級行業春季躁動期間升跌幅的方差作為春季躁動自身份歧度的衡量標準,不難發現,分歧度較高的年份,往往是長周期熊牛轉換的標誌。1)2013年一級行業春躁期間漲幅方差8.4%、二級行業漲幅方差10%,當年春季躁動期間大盤收益完整覆蓋全年收益,隨後的2014年開啓大牛市;2)2015年春季躁動期間一級行業漲幅方差達到10.8%,二級行業達到17.9%,春季躁動期間漲幅同樣覆蓋全年,2015年下半年「牛熊轉換」發生;3)2019年春季躁動期間,二級行業漲幅方差達到16.6%、超額收益極差(超額max-超額min)超過120pct,大盤由熊轉牛;4)2021年,核心資產助推、春季躁動提前,二級行業漲幅方差在17%以上,超額收益極差接近100pct,核心資產行情步入尾聲,2022、2023年指數均錄得負收益;5)2024年除夕前春季躁動開啓,二級行業一致性相對較強的情況下,一級行業分歧度仍處於2010年以來較高水平,市場由熊轉牛,年內後續「924」行情進一步確立牛市基調。

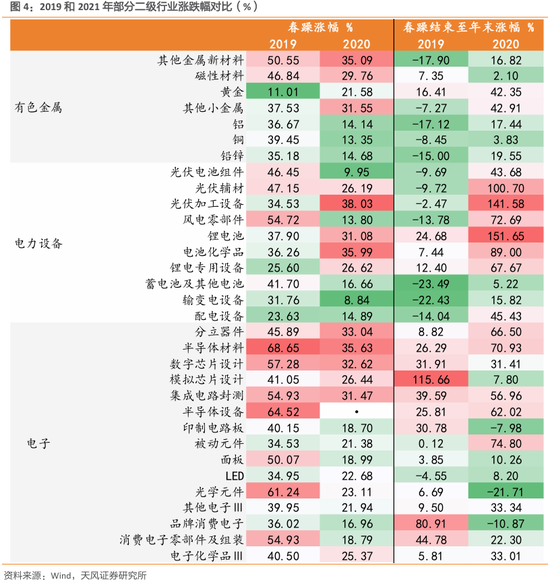

不侷限於大勢層面的長期轉換,分歧加大的時點也開啓風格輪動的序章。我們以最近2次二級行業方差在15%+的年份為例,探尋春躁期間行業分歧度較大時,對市場整體風格的影響。1)2019年春季躁動期間,成長快速跑贏價值。2018年價值佔優的趨勢在春季躁動期間被逆轉,成長開啓3年大級別佔優行情。2)2021年春季躁動提前,顯著特徵是以茅指數為代表的大盤藍籌加速趕頂。儘管春季躁動期間資金共識驅動大盤藍籌實現自身風格強化,但行業分歧度視角下25%-75%分位數升跌幅差達到2010年以來最大值,趕頂期間強勢風格內部鬆動,趕頂後走弱成為演繹路徑。

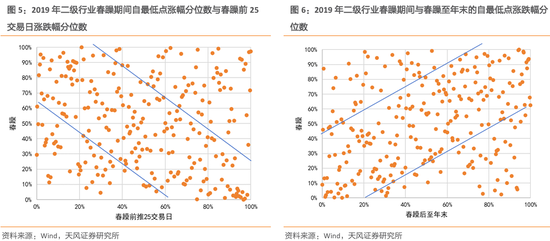

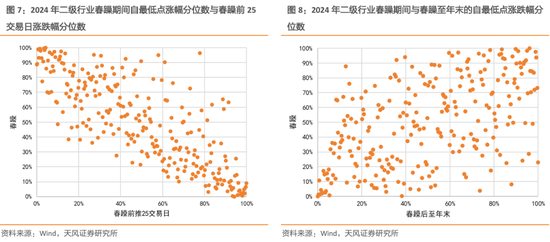

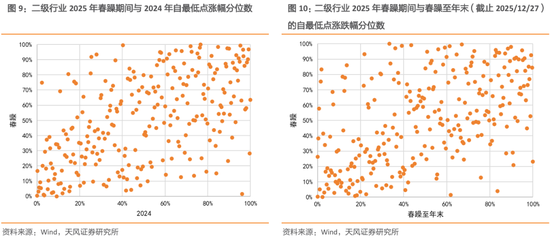

風格輪動的春躁窗口演繹出的新主線,有望在風格確立後的1-2年持續佔優。以2019-2020年為例的科創牛和新能源牛市為例,2019年春季躁動期間價值向成長切換,半導體、消費電子開啓第一棒主升,全年維度延續春季躁動期間的強勢表現;新能源賽道錄得不錯的漲幅,光伏、風電等大容量賽道春躁結束至年末整體跑平大盤。2020年春季躁動期間,上述行業再次領升,但成長內部的結構重心從消費電子切向風光鋰,鋰電池、光伏加工設備、光伏輔材在春季躁動結束至2020年末上升逾過100%,電池化學品、風電零部件上升逾過70%。從全部二級行業的樣本規律看,2019年春躁前一個月與春躁期間的行業漲幅基本呈負相關,春躁期間漲幅與春躁結束至年末呈正相關。2024年的情形與2019年相似,但在春躁期間的風格輪動更為極致,春躁前25個交易日內表現靠前的行業春躁期間基本墊底,春躁前蓄力盤整的行業在春躁期間乃至整個24年都更佔優。

1.2. 當春季躁動遇上PPI回正:再論景氣延續or困境反轉

1月是上市公司發布業績預告的區間,常與春季躁動有重疊。我們在這裏對春季躁動與業績表現的關係進行一定測算與觀察,用合同負債+預售賬款的按年增速作為需求的表徵,用ROE(TTM)作為對盈利情況的表徵,從而定位行業景氣周期。

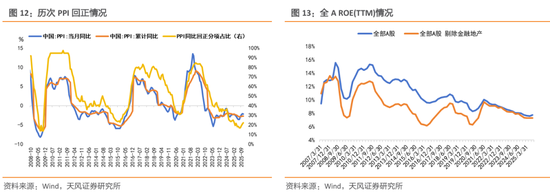

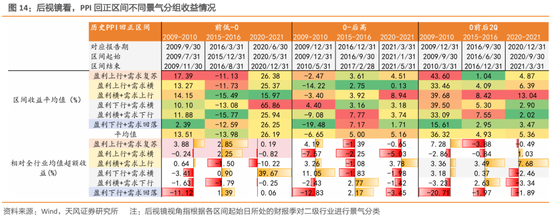

後視鏡視角看,春季躁動更多交易上年年報的反轉預期和下一年年報的確定性預期。根據2010-2024年的回測數據,上一年年報中處於企穩前夕組別的行業,在春季躁動區間的勝率更高;當年年報中處於景氣和企穩組的行業,在春季躁動區間的勝率更高。我們認為,春季躁動區間,可以適當佈局前一年年報可能反轉的企穩前夕類行業。另外,隨着ROE的磨底結束確認上行,如2016-2018年,市場博弈困境反轉的可能性越大。PPI回正的視角,我們根據歷史上PPI回正前後兩個季度對應的2010年、2017年、2021年春躁,整體而言當年業績景氣度最明確的分組平均收益更好。

春季躁動的交易時間跨度相對短,我們從更長的報告期區間考慮PPI回正對交易景氣延續和困境反轉的影響。在2025年12月17日的報告《周期投資思考:如何尋找股價彈性?》曾對此做過一定思考,由於財報的發布存在滯後性,本篇使用未來函數完善分析。(注:「未來函數」指用後視鏡視角將未來發布的財報數據與當前的股價表現對標進行分析。)

後視鏡視角,PPI從前低到0與PPI回正的前後兩個季度,完成了從交易景氣修復到交易景氣企穩的轉變。PPI離回正尚有一定距離時,更景氣的組別收益確定性相對更高,而PPI在0附近時,處在景氣企穩邊緣的組別收益確定性相對更高。這與前文隨着ROE的磨底結束確認上行時市場博弈困境反轉的可能性更大是一致的。

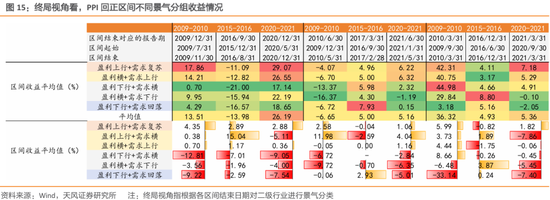

終局視角,我們發現PPI回正時,市場常常「恰好」選擇了終局景氣的行業。即各個區間結束時財報最近景氣的行業,在區間內表現最好。

2. 風險提示

1)過去歷史經驗僅供參考;2)政策出台和落地具備不確定性;3)海外流動性超預期收緊。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊賜