炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

2025年12月30日,實時數據領域企業迅策正式登陸港交所主板,但首秀表現卻略顯黯淡。上市前一日的暗盤交易中,迅策股價一度較發行價下跌超35%,成為當日同期上市的六支新股中表現最差的標的;即便後續有所回升,截至2026年1月5日收盤,僅較發行價浮盈0.25%。股價的疲軟表現,不僅折射出市場對公司價值的分歧,更暴露了其經營與資本層面的多重深層風險。業績預期與實際表現的巨大落差、盈利指標的惡化、客戶的流失等問題,為公司後續發展蒙上陰影,未來能否扭轉市場預期、化解經營困境,仍面臨重重挑戰。

2021年盈利承諾落空 實際淨虧損率近100%

迅策是一家中國實時數據基礎設施及分析解決方案供應商,為全行業企業提供涵蓋數據基礎設施及數據分析的實時信息技術解決方案。自2017年以來,迅策累計完成7輪孖展,總規模達21億元人民幣,引入騰訊、高盛、KKR、中金等知名機構。

2021年5月,迅策在其公衆號發布的C輪孖展相關文章中明確表示,計劃當年實現盈利並啓動IPO進程。但實際經營數據顯示,公司2021年實現收入1.20億元人民幣,淨虧損卻高達1.19億元人民幣,淨損率達99.1%,盈利目標未達成且出現大額虧損。

(圖片來源:迅策科技公衆號)

通常而言,具備穩健規劃能力的管理層,在接近年中時已能對全年業績形成較準確的預判。迅策2021年5月通過公衆號公開的盈利預判,與全年實際業績形成顯著背離,這是否說明公司管理層對業務發展態勢、市場環境變化的預判能力存在不足,值得關注。

需要強調的是,該公衆號文章發布時,公司C輪孖展已完成,而結合孖展時間線推測,這一「當年盈利」的預期表述,大概率在C輪及後續C+輪孖展的前期溝通階段便已向潛在投資機構傳遞。公司在孖展關鍵溝通節點,以該盈利預期作為核心信息之一吸引機構參與,而後續實際業績與預期出現巨大差距,這一信息傳遞行為的審慎性,有待市場考量。

2025年盈利持續惡化 10月毛利率僅12% 且全年虧損預計擴大

2021年盈利預判與實際業績的顯著落差並非孤立現象,後續公司盈利端持續承壓,這一態勢也讓管理層的綜合運營與規劃能力有待市場進一步檢驗。

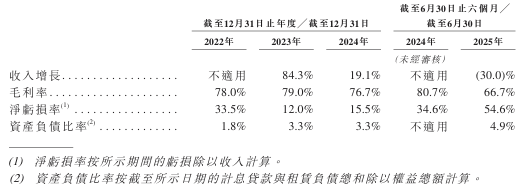

收入層面,2022-2024年公司收入從2.9億元增長至6.3億元,但增長勢頭在2025年戛然而止,上半年收入僅2.0億元,按年下滑近30%。

盈利能力方面,核心指標更是加速惡化:2022-2024年毛利率始終維持在76%以上的較高水平,2025年上半年已降至66.7%,前三季度進一步下滑至58.5%,10月單月毛利率更是僅為12%,盈利能力大幅縮水。對毛利率下滑的情況,公司解釋稱,主要是市場不確定時期為滿足主要客戶更多定製要求、鞏固長期合作關係而採取的策略。

淨虧損率則呈現持續擴大態勢,2022-2024年分別為33.5%、12.0%、15.5%,2025年上半年攀升至54.6%,公司預計全年淨虧損將繼續增加,主要受技術研發持續投入及貿易應收款項預期信貸虧損撥備的雙重影響。

值得關注的是,業績承壓的同時,公司估值卻大幅攀升。2023年11月最後一輪孖展後投後估值為62億元人民幣,本次IPO估值升至155億港元,顯著缺乏足夠業績支撐,合理性存疑。

客戶端風險集中暴露 多元化擴張以犧牲毛利為代價

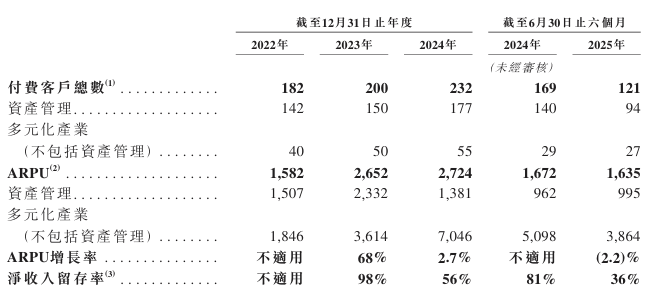

客戶資源作為核心競爭力,近年卻呈現多重風險。2022年至2024年,公司付費客戶總數從182家增至232家,但2025年上半年付費客戶總數驟降至121家(2024年同期為169家),其中資產管理行業付費客戶從2024年上半年的140家縮減至94家。

同時,客戶付費意願也出現波動,2024年上半年公司整體ARPU(每用戶平均收入)為167萬元,2025年上半年降至164萬元。其中資產管理行業客戶ARPU雖然從2024年上半年的96萬元小幅升至100萬元,但結合市場回暖的背景,這一增長幅度未達預期;而多元化產業ARPU更是從2024年上半年的510萬元大幅下滑至386萬元,付費能力顯著弱化。

此外,收入留存率也大幅下滑,2023年為98%,2024年降至56%,2025年上半年進一步降至36%,客戶粘性不足的問題日益凸顯。

值得注意的是,公司將更多重心投向多元化行業擴張,2025年前三季度來自該領域的收入從2.3億元增至4.3億元,成為收入增長的重要支撐。但這一擴張背後,是盈利空間的顯著讓步:公司在多個多元化行業相關項目中,需增加硬件整合及AI數據分析軟件平台的專項投資,直接導致2025年10月整體毛利率僅為12%,相當於以犧牲盈利空間為代價換取業務擴張,這種模式的可持續性有待考量。

保薦機構更迭存隱憂 基石投資結構暗藏多重隱憂

除了業績與客戶層面的核心風險,迅策IPO過程中的保薦機構更迭及基石投資結構也存在值得關注的問題。

保薦機構方面,高盛和中金關聯實體均為公司股東,這通常被視為鎖定港股IPO保薦機構的常見操作。2024年3月、9月公司兩次遞交招股書時,中金均為獨家保薦機構,但2025年9月第三次遞交時,獨家保薦人變更為國泰海通。值得注意的是,迅策2024年3月收到證監會反饋、2025年1月獲得證監會備案等關鍵進展,均發生在前兩次招股書有效期內,推測由中金牽頭完成,但在上市進程取得重大突破後中金選擇退出,背後原因尚未明確。

基石投資方面,9家基石投資者合計投資3.1億港元,佔基礎發行規模的28.5%,其中5家機構還通過國際配售追加投資2.1億港元。然而,具體投資者參與方面,卻缺少有市場影響力的投資機構壓盤。此外,最大基石投資者中視金橋,主營業務為電視廣告、創意內容製作及數字營銷,與迅策業務關聯度極低,且自身市值僅約9億港元,卻投資1.5億港元(佔基礎發行規模14.3%),其投資合理性有待商榷。

責任編輯:公司觀察