黃仁勳在CES上展示Rubin架構芯片

鳳凰網科技訊 北京時間1月6日,據彭博社報道,隨着2026年的到來,全球市值最高公司英偉達在股市中的地位正變得搖搖欲墜。

自去年10月29日創下歷史新高以來,英偉達公司股價已累計下跌9.1%,表現遠遜於標普500指數。投資者日益擔憂AI行業投入的可持續性以及英偉達對市場的掌控力。

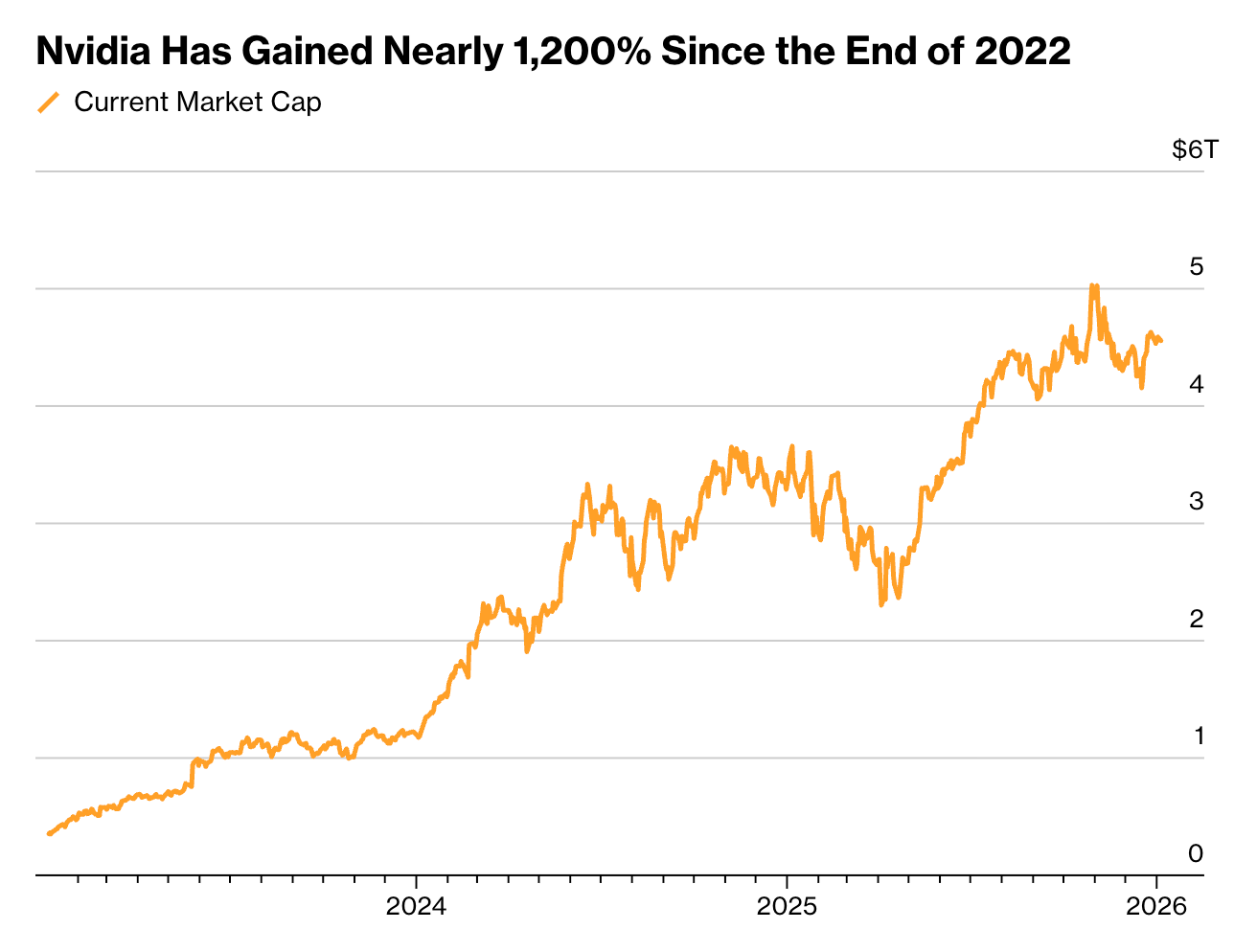

此次股價下跌尤為引人注目,因為就在該股上次創下收盤歷史新高當日,其股價自2022年底以來已累計上升逾過1300%,市值突破5萬億美元,而不到三年前其市值僅約為4000億美元。如今,該公司市值在幾個月內已蒸發4600億美元(約合3.2萬億元人民幣),使其三年股價漲幅收窄至近1200%。

與此同時,英偉達正面臨比以往任何時候都更激烈的競爭,不僅包括AMD等傳統競爭對手,也包括Alphabet、亞馬遜等大客戶。華爾街也越來越擔心英偉達對其許多客戶的投資,這可能會被視作人為支撐需求。

「(英偉達的)風險顯然已經上升。」管理着130億美元資產的Advisors Capital Management合夥人兼投資組合經理喬安妮·菲尼(JoAnne Feeney)表示。

芯片競爭

英偉達是AI加速器領域的頭號生產商,佔據了超過90%的市場份額。但競爭對手正開始逐步發力、追趕上來。

英偉達股價自2022年底上漲近1200%

AMD已從OpenAI和甲骨文公司獲得大型數據中心訂單。根據彭博社彙編的數據,AMD 2026年數據中心收入將增長約60%,達到近260億美元。與此同時,Alphabet、亞馬遜、Meta和微軟公司正在自研芯片,試圖規避購買英偉達芯片的高昂成本(單價可能超過3萬美元)。這四家公司貢獻了英偉達超過40%的收入。

「如果可能的話,人們會使用成本更低的芯片,」瓊斯交易公司的首席市場策略師邁克爾·奧羅克(Michael O’Rourke)表示,「很明顯,維持90%的市場份額將是一個挑戰。」

不過,摩根士丹利分析師、包括對該股給出「買入」評級的約瑟夫·摩爾(Joseph Moore)上個月在一份研究報告中寫道:「市場低估了英偉達的地位。我們仍然認為,在雲計算領域,英偉達將是投資回報率最高的解決方案。」

估值和利潤率

面對競爭對手提供更低廉的替代方案,投資者正密切關注英偉達的利潤率,因為該公司定價策略的任何疲軟跡象都將在利潤率上顯現。

毛利率(剔除銷售成本)是衡量盈利能力的關鍵指標。英偉達在2024和2025財年的毛利率維持在在70%區間中段水平。但由於Blackwell系列芯片產能爬坡帶來成本上升,英偉達毛利率在2026財年出現下滑,預計在截至1月31日的2026財年為71.2%。英偉達表示,毛利率將在2027財年回升至約75%。因此,一旦英偉達毛利率不及預期,這很可能引發華爾街的警惕。

「英偉達當前的估值,彷彿行業周期已經結束,彷彿不會有人再部署AI,彷彿前方將佈滿重重障礙,」美國銀行的半導體分析師維韋克·阿利亞(Vivek Arya)表示,「從投資者的角度來看,這正是機遇所在,而且這顯然與我們曾在互聯網周期頂峯時看到的情況截然不同。」(作者/簫雨)

更多一手新聞,歡迎下載鳳凰新聞客戶端訂閱鳳凰網科技。想看深度報道,請微信搜索「鳳凰網科技」。