智通財經APP獲悉,1月6日,GGII發布2026年中國新能源電池行業十大預測。2026年中國鋰電池總出貨量將按年增長近30%至2.3TWh以上,其中儲能鋰電池出貨量突破850GWh,增速有望超35%;動力電池(含乘用車、商用車用鋰電池)出貨量將超1.3TWh,增速超20%,儲能市場的絕對增量有望首次超越動力電池。

回顧2025年,鋰電池行業歷經深度回調後的強勢復甦,形成了以「供需錯配、反內卷、儲能爆發、技術迭代、產業鏈新一輪擴產、滿產滿銷、出海加速、卷價值等」為核心的關鍵詞矩陣,本輪行業熱度增長與2020年前後的行業的發展邏輯相比已發生深刻重塑,預計這一趨勢將持續順延至2027年後。

2025年行業訂單持續向頭部企業集聚導致大廠產能頻頻告急,中小企業產能出現一定閒置,供需錯配成為行業的核心矛盾;在此背景下,政策與產業協同推動的「反內卷」行動成效顯現,行業擴產不再盲目,而是集中於具備技術與規模優勢的頭部企業。這一趨勢預計貫穿2026全年,其中電解液產業鏈(六氟磷酸鋰、添加劑等)、負極材料、溼法隔膜、磷酸鹽產業鏈及電芯等關鍵環節仍將維持供應緊張狀態,行業正式邁入由情緒驅動轉向理性主導的價值迴歸周期。

結合過去一年對新能源電池產業的跟蹤,GGII預計2026年我國新能源電池市場將呈現以下趨勢:

儲能、出海、商用車成增長引擎 鋰電池出貨規模預超2.3TWh

2026年中國鋰電池總出貨量將按年增長近30%至2.3TWh以上,其中儲能鋰電池出貨量突破850GWh,增速有望超35%;動力電池(含乘用車、商用車用鋰電池)出貨量將超1.3TWh,增速超20%,儲能市場的絕對增量有望首次超越動力電池。

國內獨立儲能市場實現超預期增長加之多地出台容量電價補貼政策,帶動儲能電站IRR收益率提升(普遍達到6-12%);歐洲大儲和工商業儲能需求增加及美國受數據中心(AIDC)配儲等需求是拉動國內儲能需求增長的關鍵。

動力領域則主要受新能源汽車增長(增速約為5~10%)、單車帶電量提升(相較於2025年有望繼續提升5~10%)、新能源商用車增長帶動(我國新能源商用車滲透率從2024年的20.38%提升至2025年1-11月的25.7%,其中11月單月滲透率高達33.9%,且在以舊換新等政策驅動下,滲透率仍在快速提升,預計2026年部分細分市場滲透率有望突破40%)。

2024~2028中國鋰電池出貨量及預測(GWh)

其他指:工程機械、船舶、場地車、機器人、啓動啓停、低空類等領域

數據來源:高工產研(GGII),2026年1月

2026年國內新能源重卡銷量將從2025年的21萬輛增長至超35萬輛,其帶電量為插電式混合動力乘用車的十倍級,主流帶電量達到400~600kWh,有效拉升動力電池需求超100GWh。其他細分場景中,工程機械鋰電池出貨量由2024年的約14GWh增長至2025年的24GWh,預計2026年增至35GWh,主要受益於老舊設備淘汰置換與重大投資項目推進,新能源替代已成為行業共識。

海外市場成為新的增長極。預計2026年我國新能源汽車出口有望接近400萬輛,按年增長超50%。整車出海方面,隨着比亞迪匈牙利工廠、奇瑞西班牙工廠、長城巴西工廠等海外產能陸續落地,中國汽車海外生產規模增長2倍至90萬輛,對應動力電池需求超35GWh;電池出海方面,中國鋰電池企業海外基地產能有望突破100GWh,海外電池產能加速釋放,全年出貨量有望超40GWh。

行業供需持續緊張 頭部企業訂單/排產維持高位

2026年鋰電池行業供需緊張格局持續,TOP10電芯及頭部磷酸鹽正極材料、負極、隔膜及電解液上游等企業基本維持滿產狀態。

供給端受「反內卷」政策調控,行業產能擴張迴歸理性,雖然2026年行業新增招投標訂單按年增長超30%,但這些產能大部分將在2027-2028年逐步投產,新增產能短期內難以完全彌補供需缺口。需求端則受儲能、商用車、出口等多重拉動,形成剛性需求支撐。關鍵材料環節,頭部企業憑藉技術與規模優勢主導市場,長尾產能加速出清,如磷酸鐵鋰頭部企業產能緊缺,負極高端產品存在供需缺口,進一步加劇行業緊平衡態勢。

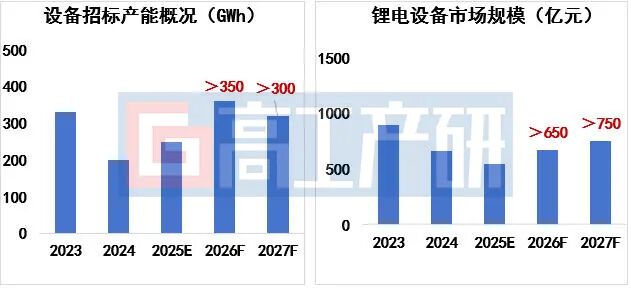

2026年鋰電池新增產能超700GWh 帶動設備市場需求超650億元

2025以來,我國鋰電產業鏈迎來「第三輪」擴產周期,通過設備招標情況及電池廠規劃來看,預計2026年我國鋰電池新增有效產能有望超700GWh,主要集中於寧德時代(03750)、比亞迪(01211)、中創新航(03931)、海辰、億緯鋰能(300014.SZ)、瑞浦蘭鈞(00666)、楚能新能源等動力及儲能TOP10企業以及部分固態和鈉離子電池企業。與此同時2026年,頭部企業海外產能加大釋放。產能擴張將直接帶動鋰電設備市場規模增長超650億元,塗布、疊片、化成分容等設備需求旺盛。

數據來源:高工產研(GGII),2026年1月

產業鏈將量價齊升 核心產品價格上升逾10%

受行業供應緊張及上游材料漲價傳導驅動,2026年鋰電池產業鏈將迎來量價齊升行情。

全年電池級碳酸鋰價格有望穩定在12萬元/噸以上,階段性高點可能突破15萬元/噸,中國鋰電池對鋰鹽需求增速超25%,供給端擴產放緩疊加去庫存持續,難以完全滿足高增長需求,為價格上行提供支撐。銅箔價格將突破12萬元/噸,銅價上漲帶動鋰電銅箔成本增加,而高端銅箔供需轉向偏緊,預計2026年銅箔加工費可能上升逾1000元/噸,進一步支撐價格。電解液受六氟磷酸鋰、VC/FEC等上游材料供需偏緊推動,2025年價格漲幅超70%,2026年上半年上游添加劑新增產能有限,疊加碳酸鋰漲價成本傳導,中端電解液價格繼續增長10%~20%。原材料價格上漲,帶動儲能電芯價格回升,漲幅預計超過5%。

新進中小企業代加工成唯一出路 頭部企業爭搶產能資源

2026年鋰電池產業鏈中小企業代加工數量將大幅增加,電芯、磷酸鹽、負極材料等領域尤為明顯,頭部大廠將出現「搶代工廠」的競爭局面。

核心矛盾在於頭部企業產能不足與擴產約束的失衡。一方面,頭部企業訂單充足但新建基地成本高、周期長,短期內難以快速釋放產能;另一方面,兼併購中小企業需投入大量資金,性價比偏低,且存在技術整合難度。而近幾年新進的中小企業受行業分化影響,訂單匱乏導致產線大量閒置,具備代加工的產能基礎。這種供需錯配推動頭部企業與中小企業形成代加工合作,既解決頭部企業短期產能缺口,又為中小企業帶來生存空間,形成階段性產業協作格局。

固態電池出貨量超15GWh級別 全固態批量上車仍待時日

2026年半固態電池出貨量將超15GWh,核心驅動:

1)2026年中試線與早期量產線加速落地,如廣汽集團全固態電池產線、清陶能源儲能示範項目等,為出貨量突破奠定產能基礎;

2)性能提升支撐,固態電池核心材料與工藝的研發持續突破,在產品穩定性、能量密度等有所提升,2025年量產產品能量密度已達400Wh/kg,較2024年之前<350Wh/kg的水平實現顯著突破。

市場增速仍存不確定性,一方面氧化物和聚合物路線的一致性難以控制,直接影響產品良率與交付穩定性;另一方面當前固態電池應用範圍侷限於50Ah以下市場,如無人機等小型設備,在動力等大容量場景中仍難以應用。全固態鋰電池將進入密集路試階段,但年內難以實現隨車批量上市,主要受技術瓶頸、專用材料、設備體系不成熟,成本高等因素影響。

需求激增,利潤迴歸下 產業鏈企業IPO集中重啓

2026年將迎來鋰電產業鏈企業IPO集中申報潮,材料、設備、儲能集成、固態電池等細分龍頭將優先受益。

材料企業中,高壓快充鐵鋰正極、硅基負極、超薄溼法隔膜等高端產品供需缺口擴大,具備技術優勢與大客戶綁定能力的頭部企業IPO進程將提速,募資將用於高端產能與海外佈局。

碳酸鋰企業伴隨行業庫存去化與價格中樞抬升,擁有鋰礦資源、成本控制能力突出的資源型企業,重啓IPO的意願與可行性大幅增強。

設備企業受益於電池廠擴產需求回暖,設備價格企穩,聚焦半固態、全固態電池設備、AI質檢設備等企業,憑藉高議價能力成為IPO申報的核心標的。

儲能集成及配套企業依託海內外儲能市場爆發,實現從「低價搶單」到「技術+服務溢價」的盈利模式轉型,具備一體化能力與海外項目落地經驗的企業,IPO成功率將顯著提升。

固態電池企業則迎來半固態電池規模化量產的關鍵節點,具備半固態電芯量產能力並通過下游用戶驗證的企業,也將在2026年衝擊IPO。

鈉電池出貨量按年增超100%,突破10GWh NFPP路線佔主導

2026年中國鈉離子電池出貨量將超10GWh,按年增長翻倍。主要由以下因素驅動:

1)2026年鋰電池主材集體漲價,鈉電池電芯成本有望降至0.4元/Wh以內,將更具性價比優勢,將在儲能等能量密度不敏感領域加大應用;

2)彌補鋰電池的在單一性能上不足,如低溫下的循環衰減。為打破新能源車在北方市場掣肘,鈉電憑藉出色的寬溫域性能,有望成為北方動力市場的主要增量;

3)龍頭企業加快佈局,寧德時代宣佈2026年將在換電、乘用車、商用車、儲能四大領域大規模應用鈉電池;海辰儲能與億緯鋰能均公布鈉電在AIDC場景的應用方案,並着手建設相關產能。

技術方面,NFPP鈉離子電池市佔率有望超80%,由於NFPP鈉離子電池在循環穩定性、成本控制、工藝成熟度等方面具備綜合優勢,更適配低速車、儲能等主流應用場景,且頭部電池企業在NFPP路線上佈局較深。

2030年鈉電池能否突破百GWh規模,關鍵取決於2026年無負極技術是否取得突破,若突破則有望如期達成,否則將在能量密度與成本上的競爭力提升受限導致延遲。

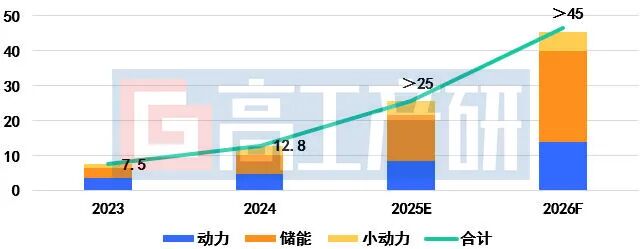

大圓柱電池出貨量增速超50% 出貨量破45GWh

2026年中國大圓柱電池出貨量有望實現超50%的按年增長,其中儲能環節為重要的帶動領域。高增長原因:

1)戶儲產品替代需求:2025年戶儲市場遭遇100Ah方形電芯結構性短缺,大圓柱電池憑藉性能適配性成為戶儲「芯荒」的解決方案,同時大圓柱電池具備低成本與高安全優勢,成為集成商轉單的關鍵推力,2026年將延續高增長態勢。

2)產能快速釋放保障供給:2025年國內32系以上大圓柱產能加速釋放,2026年預計產能突破百GWh。頭部企業與二三線廠商形成差異化佈局,寧德時代、億緯鋰能等頭部企業產能聚焦乘用車,鵬輝、創明、力華等企業聚焦戶儲等賽道,批量交付歐洲、澳洲等海外客戶,產能釋放與海外需求增長形成共振,為出貨量突破45GWh提供保障。

2023-2026年大圓柱電池出貨及預測(GWh)

備註:大圓柱電池指直徑在30mm以上的圓柱產品

數據來源:高工產研(GGII),2026年1月

硅基複合負極:3C領域應用超50% 動力領域應用需工藝革新

2026年CVD硅基複合負極材料在3C數碼電池市場的應用佔比有望超50%,帶動CVD硅碳負極出貨量達到5000噸級別,行業進入爆發式增長期。主要由於3C數碼產品對電池能量密度、輕薄化要求持續提升,傳統石墨負極理論比容量已接近極限,硅碳複合負極可顯著提升電池能量密度,契合3C產品輕薄高能的發展需求。

2026年搭載CVD硅碳負極的車型有望上市,推動動力電池系統能量密度突破250Wh/kg,但工藝技術仍是限制其在動力電池領域大規模應用的核心瓶頸,CVD工藝存在一致性差等問題尚未完全解決。