今晚21:30,華爾街屏息以待12月非農就業報告。目前市場共識預期新增就業約7萬人,失業率有望微降至4.5%。若數據符合「招聘放緩但無裁員潮」的溫和增長特徵,將支撐經濟「軟着陸」預期並強化1月暫停降息的定價;若失業率意外上升,降息預期將重燃。定價顯示,1月維持利率不變的概率約為80%,而到3月進一步降息25個點子的概率約為48%。

華爾街正屏息以待北京時間今晚21:30公布的美國12月非農就業報告。市場迫切希望從本次數據中尋找未來政策路徑的線索,尤其是關於就業市場的「溫和回升」是否足以支持聯儲局在1月暫停降息步伐。

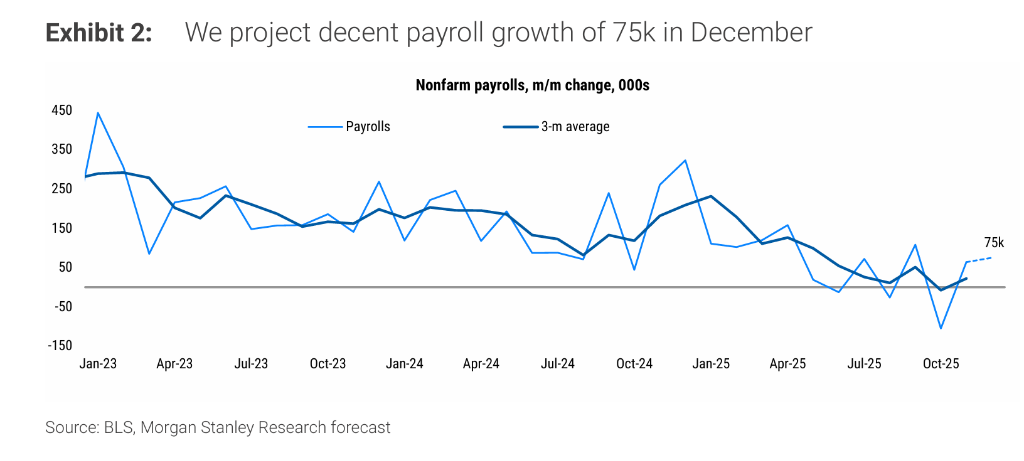

目前的市場共識預期顯示,12月非農就業新增人數預計為7萬至7.5萬人之間,較11月的6.4萬人小幅回升。儘管新增就業人數不算強勁,但足以緩解市場對經濟急劇衰退的擔憂。這種「溫和回升」的局面,使得勞動力市場呈現出「招聘放緩,但未見裁員潮」的特徵。

然而,對於投資者最為關心的1月降息前景,失業率的讀數將起到決定性作用。據摩根士丹利和高盛最新發布的研報預測,失業率有回落至4.5%的可能性,若這一預測成真,或將增加聯儲局在1月維持利率不變的概率。反之,若失業率維持在4.6%或更高,則將為1月降息提供支撐。目前貨幣市場定價顯示,聯儲局在1月維持利率不變的概率約為80%,而到3月進一步降息25個點子的概率約為48%。

此次數據發布正值政策敏感期。儘管數據顯示GDP增長依然強勁,但招聘活動卻相對滯後。市場分析指出,若新增就業人數落在0至10.5萬人的區間內,股市可能會做出積極反應,視其為經濟「軟着陸」的佐證;但若數據意外轉負或大幅超出預期,都可能引發市場劇烈波動。今晚的報告不僅將修正市場對美國經濟韌性的認知,更將直接決月供資者對2026年開年貨幣政策環境的預期。

就業數據前瞻:溫和反彈與潛在干擾

根據彭博等媒體匯總的共識預測,12月非農就業人數預計增加7萬人,私營部門就業人數預計增加7.5萬人,略高於前值的6.9萬人。預測區間從低端的2.3萬人到高端的15.5萬人不等,且值得注意的是,沒有任何機構預測會出現負增長。

高盛Ronnie Walker團隊在8日發布的報告中預測,新增就業人數為7萬人,與市場共識一致。該行分析指出,大數據指標顯示私營部門就業增長步伐溫和,且假日零售招聘向12月的轉移可能帶來約1.5萬人的提振。然而,負面因素依然存在:聯邦政府的持續招聘凍結預計將導致政府部門就業人數減少5000人;此外,調查初期的寒冷天氣和降雪可能對建築及休閒酒店業造成約2萬人的拖累。

摩根士丹利Michael T Gapen團隊則在7日的報告中給出了略顯樂觀的7.5萬人預測。該行經濟學家認為,儘管招聘速度較去年有所放緩,但並未出現裁員加速的跡象,目前的勞動力市場特徵是「招聘緩慢,但無裁員」。此外,早前發布的ADP就業報告顯示,12月私營部門新增就業4.1萬人,雖略低於預期,但小企業在經歷了11月的失業後已恢復招聘。

失業率與勞動力市場「體感」溫差

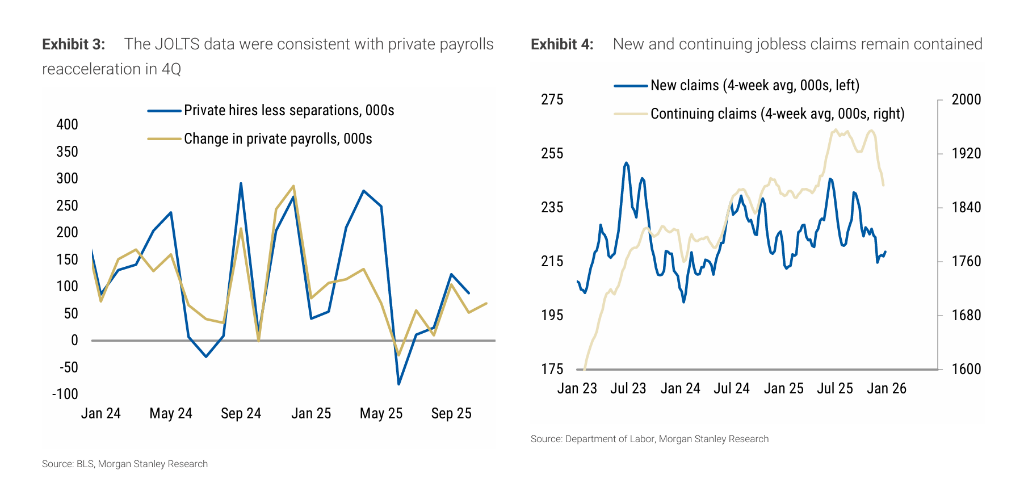

市場普遍預計12月失業率將從4.6%回落至4.5%。高盛表示,11月失業率實際上為4.56%,向下修正至4.5%的門檻並不高。此外,隨着臨時被裁的聯邦工作人員重返崗位,以及持續申請失業金人數的微幅下降,失業率有望企穩。

花旗Andrew Hollenhorst團隊預測,12月美國失業率可能升至4.7%,促使聯儲局在本月降息25個點子。在勞動力市場走弱和通脹降溫的風險平衡下,今年實際降息幅度基準預測為75個點子,且不排除超過100個點子的可能性。

然而,表面的失業率數據下暗流湧動。Pantheon Macroeconomics警告稱,更廣泛的勞動力市場閒置正在顯現。新畢業生求職困難以及接受自願買斷的前聯邦僱員雖然推高了失業率,但這些人往往沒有資格領取失業救濟金,導致持續申領失業金人數這一指標可能被低估。

消費者信心調查也佐證了勞動力市場的疲軟。世界大型企業聯合會(Conference Board)的12月調查顯示,認為「工作機會充足」的受訪者比例從28.2%降至26.7%,而認為「工作難找」的比例則有所上升。這表明,儘管總體數據看似穩定,但普通民衆對就業市場的「體感」正在變冷。

政策博弈:1月暫停還是繼續?

聯儲局在去年12月將利率下調25個點子至3.50-3.75%區間,鮑威爾當時表示,雖然裁員率處於低位,但勞動力需求明顯疲軟。最新的FOMC會議紀要顯示,決策者內部存在明顯分歧:大多數與會者支持降息以應對就業下行風險,但部分成員傾向於維持利率不變以評估政策滯後效應。

對於1月的政策會議,本次非農報告將起到決定性作用。巴克萊分析認為,會議紀要暗示聯儲局可能在1月暫停降息,以觀察前期降息的效果。摩根士丹利則持不同觀點,其經濟學家認為,如果失業率保持在4.6%(而非共識預期的4.5%),聯儲局在1月繼續降息的理由依然充分。

目前的市場定價更傾向於「暫停」。若就業數據意外強勁,將進一步降低近期降息的可能性,並可能重新引發對通脹壓力的擔憂;反之,若數據大幅疲軟,則可能迫使聯儲局重新考慮其鷹派立場。

市場反應與策略觀點

針對今晚的數據發布,華爾街各大交易台已嚴陣以待。期權市場定價顯示,標普500指數在數據發布當日的潛在波動幅度約為1.2%。

摩根大通的市場情報團隊通過情景分析指出,最有利於股市的結果是新增就業人數落在0至10.5萬人之間,這被視為「金髮姑娘」區間。具體推演如下:

7.5萬-10萬: 標普500指數上漲0.25%-1%;

3.5萬-7.5萬: 標普500指數上漲0.25%-0.75%;

高於10.5萬: 股市可能下跌0.5%-1%,因為強勁數據可能推高債券收益率,抑制降息預期;

低於0: 股市可能下跌0.5%-1.25%,因衰退恐慌升溫。

高盛的交易部門則認為,只要勞動力市場保持穩定,配合高於共識的經濟增長和聯儲局的寬鬆傾向,將構成對美股有利的宏觀組合。然而,該行也提醒,鑑於目前的股票估值較高,市場對極其疲軟的勞動力數據依然脆弱。防禦性板塊如醫療保健和必需消費品目前的估值相對較低,可能成為資金避險的去處。

在外匯方面,高盛策略師Karen Fishman指出,若數據符合預期且失業率回落至4.5%,將是順周期資產的理想組合,可能利好澳元等高貝塔貨幣,而日元可能因收益率上升而表現不佳。