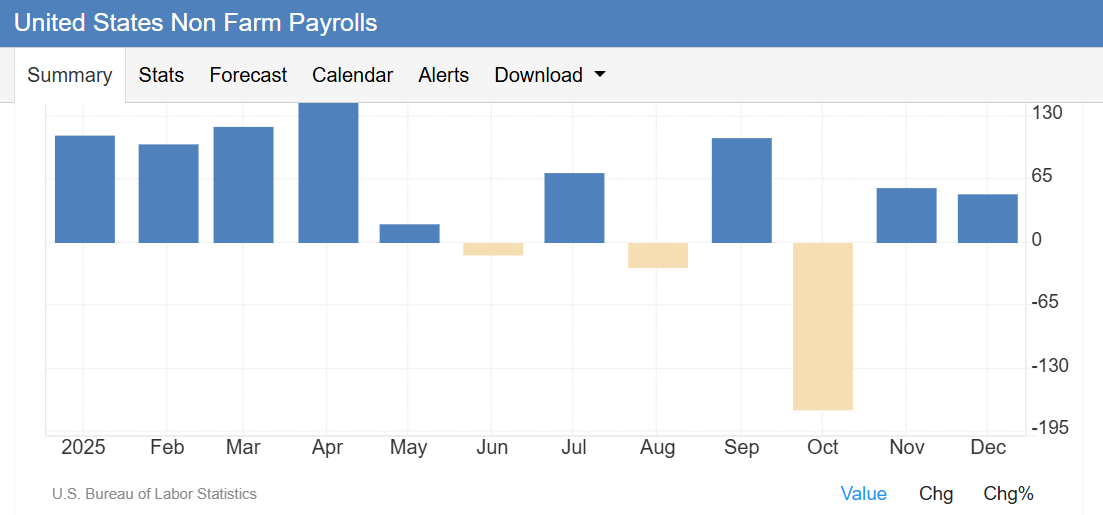

1月9日,美國12月新增非農就業人數小幅低於經濟學家們一致預期,表明美國勞動力市場在年末呈現出小幅回暖,並且有力證明美國就業市場未像一些經濟學家所預測的那樣迅速走向惡化或者持續萎靡。

美國勞工統計局(Bureau of Labor Statistics)周五公布的統計數據顯示,在此前兩個月就業數據被大幅下修後(10月更是呈現出就業崗位縮減超10萬),非農就業人數上月小幅增加50,000人,僅僅略低於經濟學家們普遍預期的6萬人增幅。失業率則意外呈現出積極態勢,從11月的修正後4.5%小幅降至4.4%,在創紀錄的聯邦政府長時間停擺結束後轉向回落,優於經濟學家們一致預期的4.5%失業率,反映出直接失業人數顯著減少。

這份12月非農就業數據更像是「低增速但不失控」的就業圖景,被市場解讀為對美國經濟「軟着陸」敘事前景極度友好,並且這份數據強化了「Goldilocks」式軟着陸敘事(即金髮姑娘式的軟着陸敘事)。失業率意外回落至4.4%,使得市場更容易把它歸類為「低招聘、低裁員(no hire, no fire)」式的勞動力市場放緩,而不是衰退式加速惡化。

因此,這種就業人數溫和增長+失業率下行的就業組合通常意味着「美國經濟有望軟着陸、通脹壓力不會被就業重新點燃」,因此更容易被解釋為「對股市與聯儲局降息預期友好」,同時對美國經濟「軟着陸」敘事加分」。

所謂「金髮姑娘」(Goldilocks)式美國宏觀經濟環境,即指代美國經濟不冷不熱、啱啱好,維持GDP與消費者支出適度「溫和增長」和長期穩定的「溫和通脹趨勢」,與此同時基準利率位於下行軌跡。華爾街金融巨頭高盛以及摩根士丹利在最新發布的美國經濟展望報告中均強調,預計美國經濟將在2026年逐步走出高度不確定狀態,回到「溫和增長」的這一積極軌道。

整體而言,這份非農數據可謂恰到好處,也是市場最想看到的非農數據,既能夠反饋美國經濟仍然韌性十足,對於美國經濟「軟着陸」預期可謂無任何負面擾動,同時又不至於引發市場對於聯儲局的降息預期生變——利率期貨市場仍然定價聯儲局2026年有望降息兩次到三次,高於FOMC點陣圖中值所顯示僅僅降息一次的中值預期。

來自Sevens Report Research創始人兼總裁Tom Essaye表示:「與前兩份就業報告一樣,一個顯示就業增長穩健,與此同時失業率也穩定的‘黃金數字’對股市來說是最佳情況,也是能夠讓這波股市漲勢繼續下去的數字。」

在非農數據公布前,摩根大通的一份研究報告顯示,非農就業數據在3.5萬-7.5萬之間:出現這一情景的概率為40%,標普500指數當天有望將因此而上漲0.25%-0.75%。

美國勞動力市場在2026年前夜呈現溫和回暖

這份數據為美國勞動力市場逐步降溫的一年畫上句號,而這促使聯儲局在2025年收官階段連續三次降息,同時也凸顯出美國勞動力市場在進入新的一年之際呈現出一定程度的樂觀增長勢頭,對於美國2026年經濟增長前景無疑是積極消息。儘管這是自2009年以來美國招聘規模最為疲弱的年份之一,但美國僱主們總體上也基本避免了大規模裁員。

在美國市場,12月的多項就業市場統計數據顯示,在經歷了2025年的明顯招聘放緩步伐之後,美國勞動力市場在步入新年之際仍具備一定程度的增長動能,尤其是這些數據邊際上顯著強化了「軟着陸」敘事,美國勞動力市場呈現「裁員緩和 + 招聘意向回升」的組合,基本上符合經濟軟着陸軌跡所需的「增長放緩但不失速」的就業畫像。

根據美國就業安置機構Challenger, Gray & Christmas Inc.的統計數據(即美國挑戰者企業裁員人數),美國企業上月宣佈的裁員人數減少,同時計劃增加招聘。Challenger統計數據顯示,美國企業在12月宣佈裁減35,553個崗位,意外創下2024年7月以來最低水平,且較此前兩個月的高位裁員水平顯著下降。此外,調查數據顯示,美國僱主們計劃新增近10,500個崗位,大超市場一致預期,並且為2022年以來任何一個12月的最高水平。

美國政府周四公布的統計數據顯示,美國勞動生產率在第三季度加速至兩年來最強勁的增速,進一步表明ChatGPT橫空出世所引領的AI驅動效率提升浪潮正在顯著抑制來自薪資層面的通脹壓力。與此同時,截至1月3日當周(包含元旦假期),美國首次申請失業救濟金人數比前一周增加了8,000人,達到208,000人,略低於市場普遍預期的210,000人,並且仍遠低於去年的平均首次失業金申請水平,強化勞動力市場回暖跡象。

根據ADP Research的數據(即「小非農」),同樣說明就業市場可能在年末獲得了一些溫和擴張動能,美國企業12月招聘人數增加41,000人,此前一個月為顯著下降。而服務業招聘的一項指標上月擴張至自2月以來最強勁的擴張式水平。

聯儲局官員將在本月晚些時候再次召開貨幣政策會議,官員們無疑對於今年還應將利率下調多少存在分歧。報告發布後,利率期貨交易員們維持對聯儲局貨幣政策制定者在1月會議上按兵不動的預期,而標普500股指期貨則因降息預期穩定以及美國經濟「軟着陸」敘事升溫而保持上行軌跡。

12月份的美國勞動力市場數據細則顯示,當月的非農就業增長主要由休閒與酒店業以及醫療保健行業帶動,這兩個行業也是去年推動美國非農新增就業的絕對主力軍。12月的美國私營部門就業人數則增加37,000人,僅為一年前同月水平的一小部分。零售貿易、建築業和製造業就業人數下降。

這份非農就業統計報告在聯邦政府長期停擺以及聯邦僱員延遲辭職對前兩個月數據造成影響之後,更清晰地呈現了招聘的潛在溫和復甦趨勢。

高盛與大摩憧憬的「軟着陸軌跡」有望在2026年實現

整體而言,一系列關於12月的勞動力市場數據顯示,美國企業在12月的招聘步伐以溫和速度小幅度回升,表明邁入2026年前的美國經濟仍然韌性十足,有望為美國經濟徹底實現「軟着陸」奠定重大基礎——在高盛、摩根士丹利等華爾街金融巨頭們看來,美國經濟「軟着陸」這一宏觀主敘事在2026年有望明顯升溫——即美國經濟在2026年的增速預計將比市場預期更快。

華爾街金融巨頭高盛近日發布研報表示,美國經濟在2025年的強勁增長韌性預計將在日曆翻至2026年後強勢延續,隨着特朗普政府主導的「大而美」法案中的減稅細則與更有利的寬鬆金融條件開始共同發揮作用,加之關稅與通脹帶來的逆風大幅緩解,美國經濟「軟着陸」軌跡在2026年成為現實。

由Jan Hatzius領銜的高盛經濟學家團隊在其2026年全球經濟展望報告中寫道,美國經濟在2026年將以更強勁的速度增長,該機構預測實際GDP增速約為2.6%,高於彭博經濟學家一致預期所顯示的2%增速。這延續了新冠疫情之後高盛經濟學家們相較於一致預期對美國經濟更為樂觀的趨勢。

高盛與大摩都將2026年定義為「擁抱風險之年」,即罕見的財政刺激、貨幣刺激以及監管寬鬆「政策三重奏」與史無前例的AI投資周期形成共振,將驅動美國企業盈利強勁增長以及美國宏觀經濟實現更強勁增長。