千億規模酒館賽道,又一家頭部玩家吹響了上市號角。

1月9日,餐酒吧品牌COMMUNE幻師的運營主體極物思維有限公司(下稱「極物思維」)正式遞交招股書,要在港交所上市。

招股書披露,極物思維成立於2016年,總部位於廣東珠海,但卻發家於武漢一家老廠房改造的餐酒吧,此後逐步向全國拓展,至2025年9月底,共擁有112家門店。

隨着門店規模不斷擴張,極物思維的業績也在一路狂奔,至2024年其營收已超10億,且連續三年在中國餐酒吧品牌中位列第一。2024年,COMMUNE幻師在這一領域佔據了約7.8%的市場份額,是第二及第三大競爭對手合計市佔率的約兩倍。

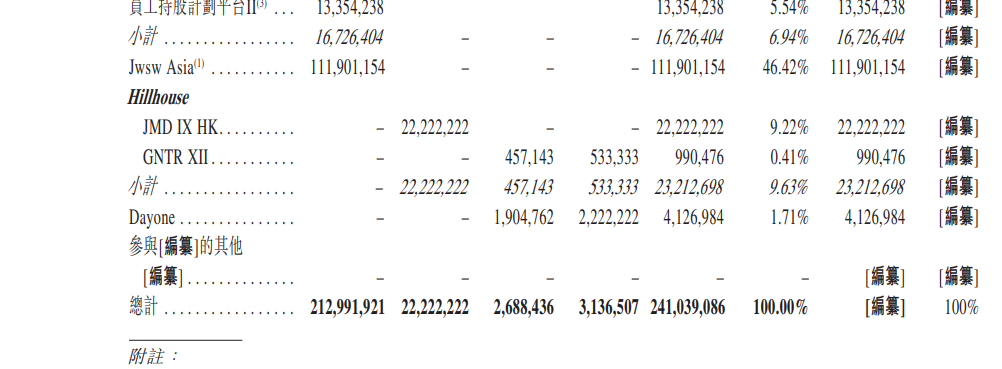

極物思維的創始人、董事長為唐偉棠,同時也是公司的實際控制人,而高瓴資本和日初資本是其IPO前唯二的外部投資方,分別持股9.63%和1.71%。

極物思維所處的酒館賽道,目前只有海倫司(09869.HK)一家上市公司,因此後者常被拿來對標。海倫司是成立於2009年的連鎖小酒館品牌,目前在全球擁有583家門店,2021年登陸港交所,巔峯時其市值達302.95億港元。

但需要提及的是,如今海倫司的市值僅剩11.5億港元,較巔峯時期縮水逾九成。在此大背景下,極物思維衝擊港股,其前景仍待觀察。

一年營收逾10億,業績已超海倫司

從業績表現來看,極物思維近年營收增長勢頭頗為亮眼,已然實現對行業前輩海倫司的反超。

根據招股書,2023-2024年,極物思維營收從8.45億元增至10.74億元,按年增幅為27.1%;淨利潤從5052.5萬元增至5398.1萬元,按年增幅為6.8%。2025年前三季度,極物思維營收為8.72億元,較2024年同期增長 14.2%;淨利潤為6669.8萬元,較2024年同期增長46.9%。

而海倫司業績卻明顯下滑。2023-2024年,海倫司營收由12.09億元降至7.52億元;淨利潤由1.81億降至-7797.70萬元。2025年上半年,海倫司業績仍未見好轉,營收為2.91億元,按年下滑34.02%;淨利潤5033.10萬元,按年下滑27.77%。

事實上,兩家企業擴張路徑並不相同。極物思維目前經營的餐酒吧全部為直營,截至2025年9月30日,在全國40個城市運營112家餐酒吧,其中109家是COMMUNE幻師品牌。而海倫司依靠加盟,截至2025年8月26日在全球運營着583家門店,其中直營酒館109家。

因此,極物思維或也想奮起直追,加速擴張,其此次IPO募集資金用途就包括「擴大COMMUNE幻師網絡」。

具體來看,極物思維計劃在2026年至2029年每年分別新增30家-40家、35家-45家、40家-50家及45家-55家門店。以此計算,未來四年間,公司計劃新增門店總數將達到150家-190家。

對於兩家企業的發展,浙大城市學院副教授、中國城市專家智庫委員會常務副祕書長林先平對時代周報記者分析指出,相較於主打「夜經濟」的海倫司,COMMUNE幻師在業態上有明顯優勢。其門店以 16 小時以上的全時段運營,覆蓋早午餐、下午茶、晚餐、夜酒等多元場景。不過,他也指出,餐酒雙賽道運營提升管理複雜度,標準化複製難度高於單一酒館模式。

盤古智庫高級研究員江瀚則認為,COMMUNE幻師強調場景化消費與中高端定位,其產品結構兼顧正餐與調酒,客單價更高、復購黏性更強。而海倫司主打「平價小酒館」,以極致性價比吸引年輕羣體,但受價格敏感度上升影響,其盈利空間被嚴重壓縮。此外,在品牌韌性方面,COMMUNE幻師通過直營模式強化品控與體驗一致性,反觀海倫司擴張激進卻依賴加盟,管理較為粗放。

此外,需要提及的是,如今海倫司股價已不足1港元,截至2026年1月12日,市值僅剩11.52億港元,較上市首日巔峯時的302.95億港元,縮水幅度超96%。

在此大背景下,極物思維衝擊港股的前景如何?林先平認為,從上市可行性來看,憑藉差異化業態、穩健單店模型及中金、中銀國際保薦加持,大概率成功登陸港股,但估值或受行業情緒壓制。

江瀚則認為,海倫司暴露了低價酒館模式在經濟調整周期中的脆弱性,高度依賴流量紅利、缺乏定價權、抗風險能力弱。這使得投資者對同類企業估值邏輯發生根本轉變,更關注盈利質量而非單純規模擴張。

「港股當前對消費類IPO審核趨嚴,但優質標的仍受青睞。極物思維若能清晰披露同店銷售恢復路徑、毛利率結構,則有望獲得合理估值。」

一、二線市場遇增長瓶頸,流動性承壓

儘管過去幾年營收規模持續增長,極物思維並非高枕無憂。

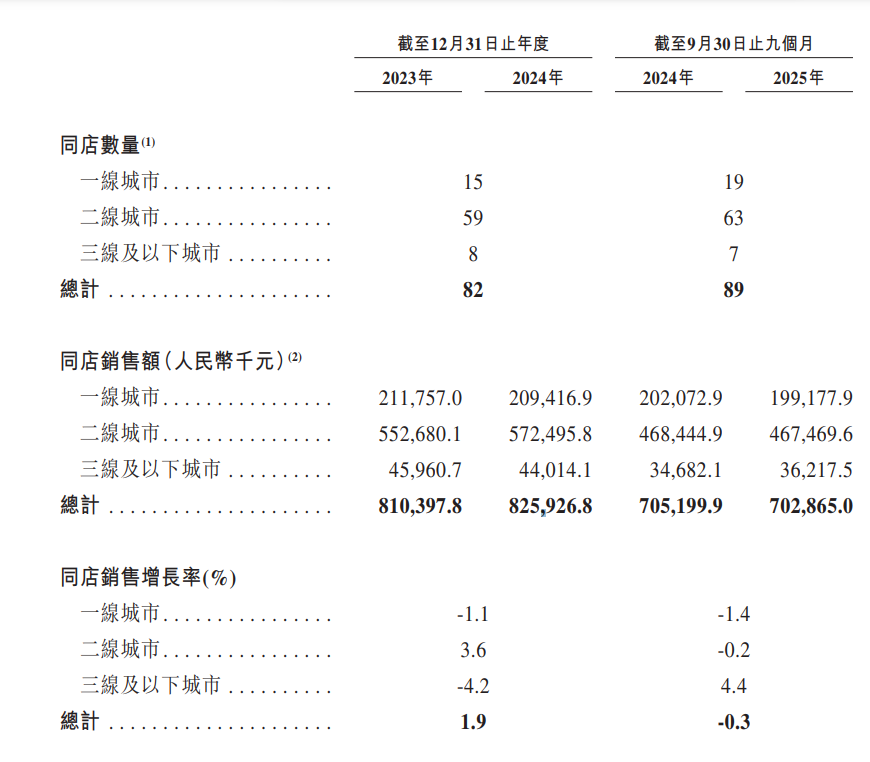

招股書披露,從城市層級來看,COMMUNE幻師門店主要佈局在一二線城市,佔比近九成。截至2025年9月底,該公司在一線城市佈局28家門店,在二線城市有72家門店。

然而,同店銷售數據透露出的增長瓶頸不容忽視。其中,一線城市的同店銷售增長率在2024年及2025年前三季度已連續兩個周期錄得按年下滑;二線城市的增長態勢同樣未能延續,2024年其同店銷售增長率還達到3.6%,但進入2025 年便掉頭向下,截至三季度末,同店銷售增長率降至-0.3%。

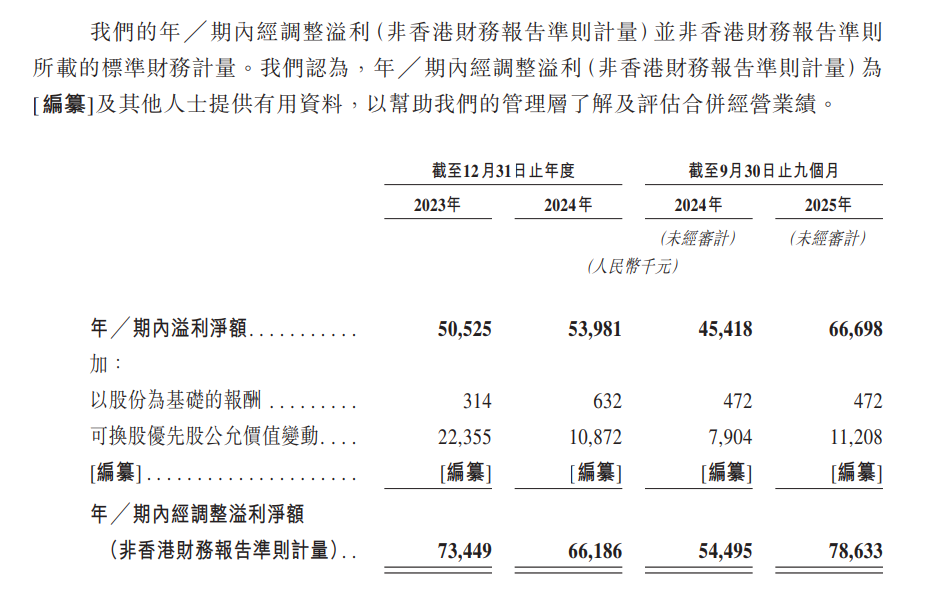

不止如此,事實上過去兩年間營收的增長也並未給極物思維盈利帶來增長。數據顯示,2023年—2024年,極物思維的經調整淨利潤從7344.9萬元降至了6618.6萬元,降幅達9.9%。相比於淨利潤,該指標更能反映出企業的公司核心業務盈利能力。可以看出,極物思維實際上在2024年呈現出「增收不增利」態勢。

具體來看,造成「增收不增利」的主要原因為期內原材料及消耗品支出、僱員福利開支及人力服務費用的上升。

2024年,極物思維原材料及消耗品支出為3.46億元,按年增長39.0%;僱員福利開支及人力服務費用為2.90億元,按年增長38.1%,這兩項支出的增速均明顯高於同期營收增速27.1%。

不過,進入2025年,極物思維核心盈利能力明顯改善。2025年前九月,該公司經調整淨利潤為7863.3萬元,按年增長44.3%,盈利水平重回上升通道。

此外,隨着極物思維持續擴張,其對資金的需求也在增加。數據顯示,受借款和貿易應付款項增加影響,2023—2024年,極物思維的流動負債淨額由1.97億元上升至2.15億元。進入2025年,這一數值有所下降,但截至2025年11月30日,仍高達1.75億元。

據了解,流動負債淨額等於流動負債減去流動資產,其數值越大反映出短期償債能力越差。

極物思維也在招股書中指出,流動負債淨額可能使公司面臨若干流動性風險, 並可能限制其營運靈活性,以及對拓展業務的能力造成不利影響。倘若公司並無足夠的營運資金以滿足未來的財務需要,可能需要依賴外部孖展。若無法及時以可接受的條款取得額外的外部借款,可能會迫使公司放棄發展及擴張計劃,而公司業務、財務狀況及經營業績可能受到重大不利影響。

(文章來源:時代周報)