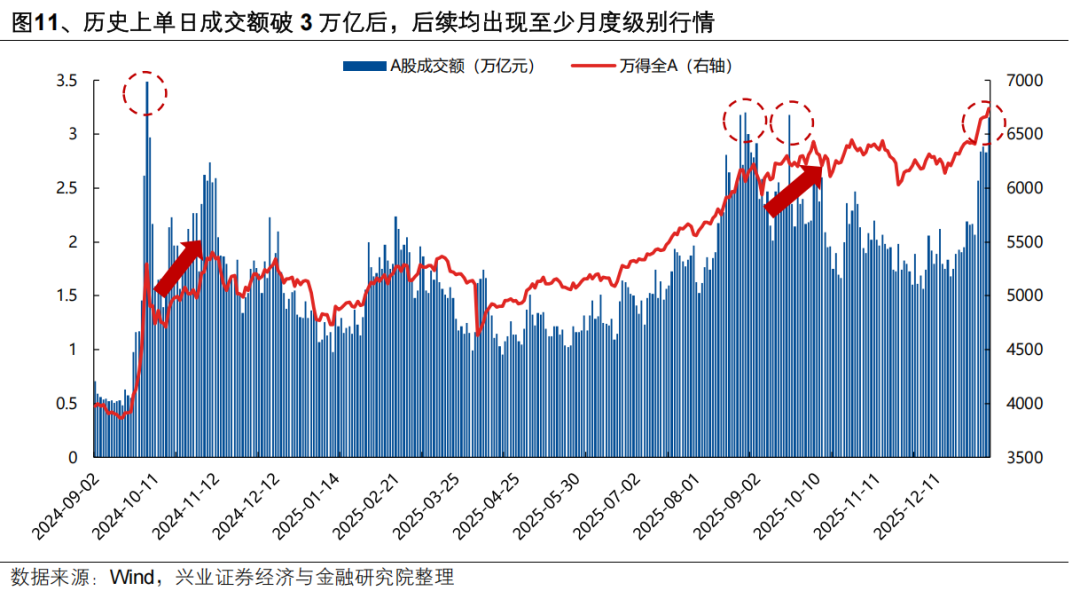

興業證券發布研報稱,往後看,上證「十六連陽」、突破關鍵點位、成交額破3萬億等一系列標誌性事件對於趨勢和信心的強化,有助於市場各方參與積極性抬升,為本輪春季行情奠定良好開局。歷史上單日成交額破3萬億後,後續均出現了至少月度級別的行情。本輪「開門紅」在全球共性敘事映射下,熱點集中、主題驅動的特徵比較明顯。隨着上市公司年報預告陸續披露,業績將成為階段性主導市場的重要因素,市場或將圍繞業績進行一輪結構上的調整,前期熱點板塊面臨業績驗證,同時部分低位績優板塊也有望承接新一輪資金流入。

興業證券主要觀點如下:

一、本輪開門紅:一個容易忽視的背景

隨着市場風險偏好改善逐步與資金入場形成正循環,支撐前期躁動的流動性等因素在1月仍具備一定延續性,開門紅值得期待。本周市場迎來強勁開局,上證指數一舉突破關鍵點位走出「十六連陽」,行情的強度和持續性可以說超出了不少投資者的預期。

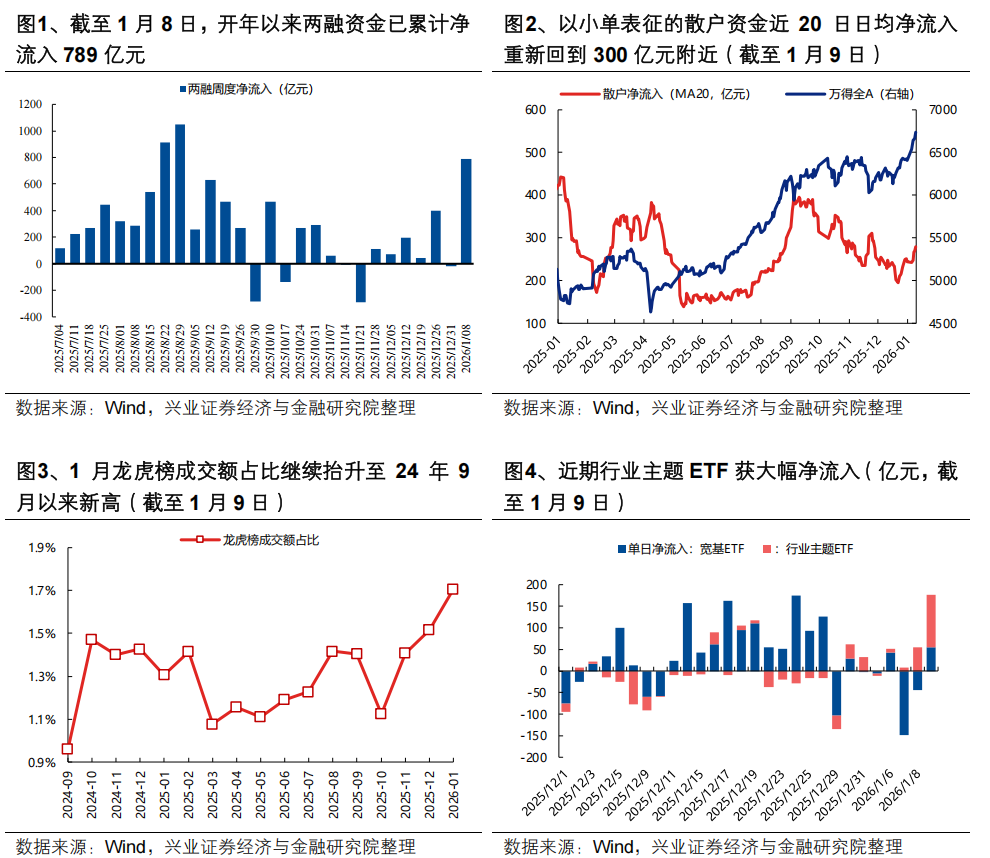

本輪「開門紅」,首先反映的是近期宏觀數據偏暖、流動性充裕為市場風險偏好託底下,前期躁動行情積累的賺錢效應正在逐步吸引增量資金入市,形成資金流入與市場上漲相互強化的正循環。我們跟蹤的各類交易型資金近期均有加速入場的跡象,包括:1)兩孖展金開年以來已累計淨流入789億元;2)以小單表徵的散戶資金近20日日均淨流入重新回到300億元附近的較高水平;3)1月龍虎榜成交額佔比繼續抬升至2024年9月以來新高;4)年初以來行業主題ETF獲得大幅淨流入,反映市場對於結構性機會的佈局意願升溫。

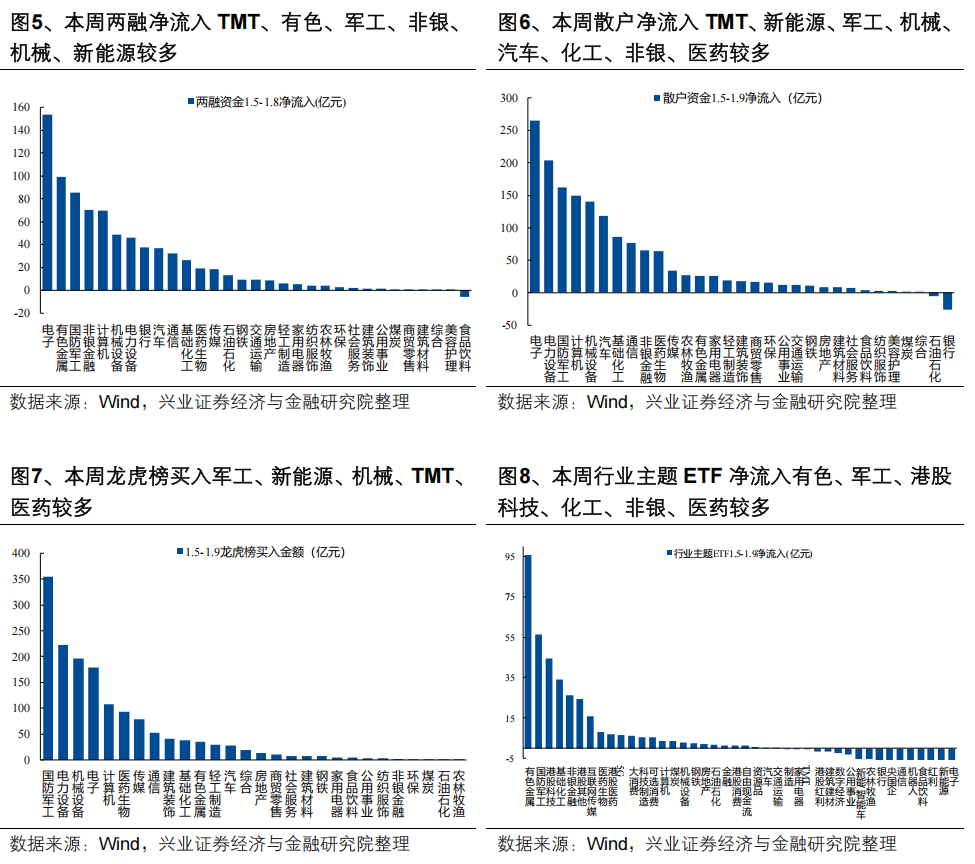

並且,從淨流入結構看,各類資金對於主線形成了較為一致的共識,進一步強化了本輪「開門紅」的結構性行情特徵。拆解兩融、小單表徵的散戶資金、龍虎榜、行業主題ETF四類資金的淨流入結構,可以看到各類資金對於主線形成了較強的一致性共識,主要集中在:TMT(存儲、AI應用)、軍工(商業航天)、有色、新能源(可控核聚變)、機械(機器人)、醫藥(創新藥、腦機接口)。

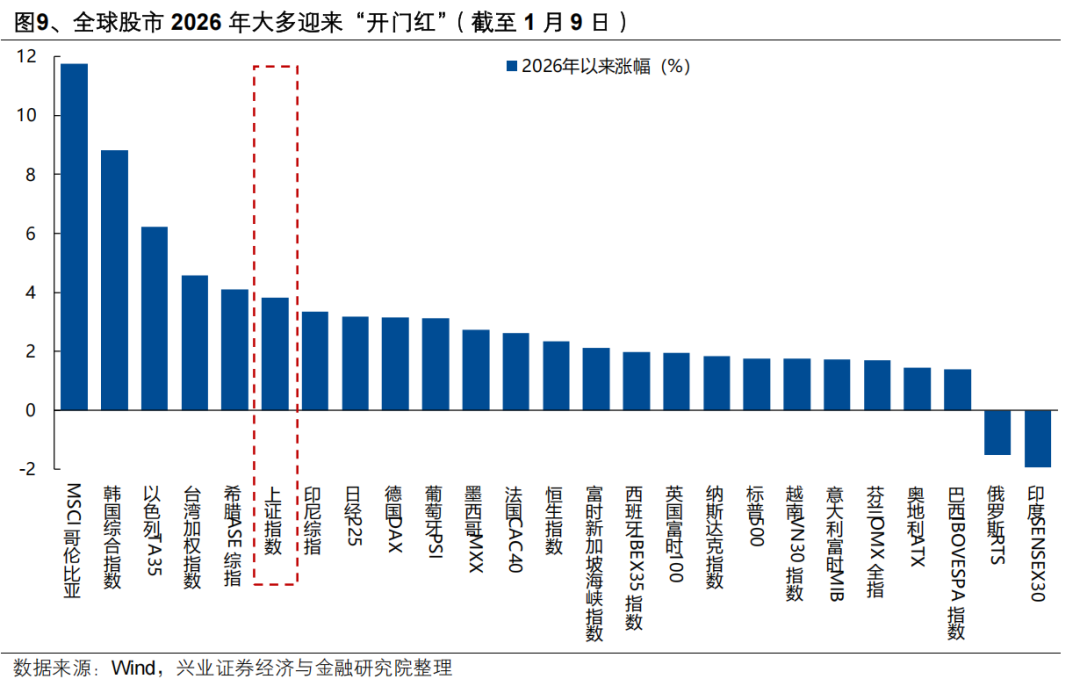

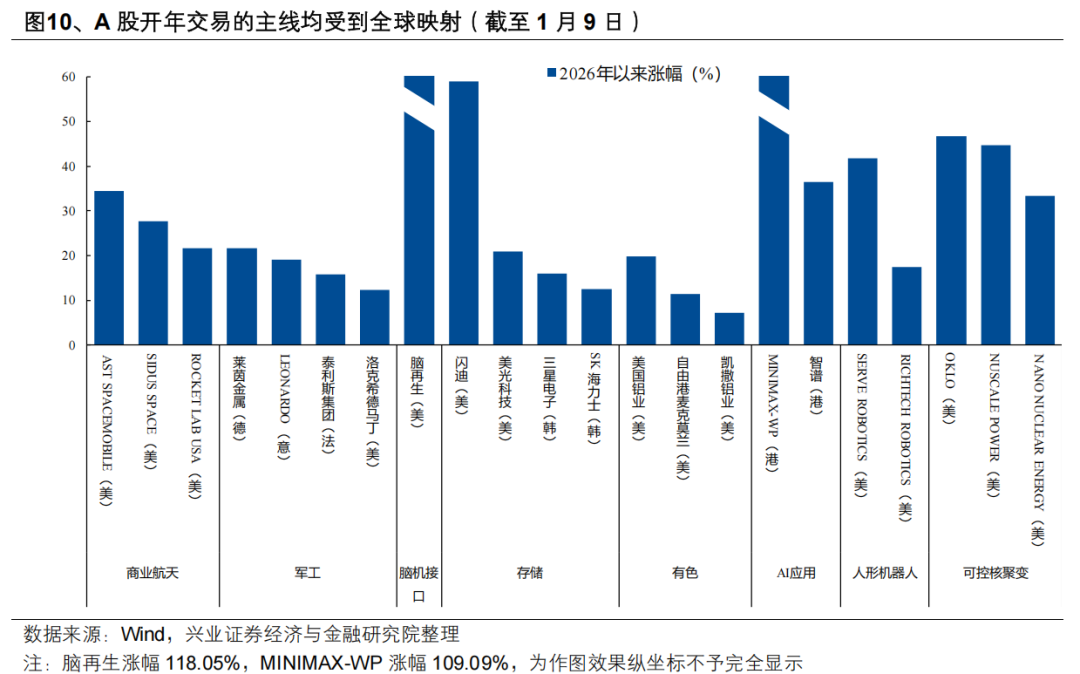

主線共識從哪兒來?一個容易忽視的背景是,A股「開門紅」並非例外,全球股市2026年大多迎來強勁開局,並且結構上都在圍繞宏觀與產業敘事做主題交易。全球流動性寬鬆預期、地緣政治變化以及新產業趨勢的不斷形成,推動全球股市2026年大多迎來「開門紅」,A股並非例外。並且,開年全球大事的集中演繹形成的宏觀和產業敘事,包括委內瑞拉地緣事件抬升資源品戰略價值(有色)、國際消費電子展(CES)產業新催化(存儲)、馬斯克引領的一系列產業變革(商業航天、人形機器人、腦機接口)、特朗普唿籲美國國防開支大幅增長(軍工)、AI應用公司智譜和MINIMAX在港股上市(AI應用)、特朗普開建首座核聚變電廠(可控核聚變)等,正在驅動全球股市在結構上表現出一定的趨同特徵,因此A股開年交易的主線均在一定程度上受到了全球敘事的映射。

總結來看,本輪A股「開門紅」,首先是國內宏觀環境偏暖、流動性充裕為市場風險偏好託底,從而對於推動全球股市上漲的共同宏觀與產業敘事做出積極反應,進一步強化主線的共識與賺錢效應,帶動更多增量資金入市,內外因素共同推動資金流入與市場上漲形成相互強化的正循環。

二、如何看待本輪開門紅的結構與延續性?

往後看,上證「十六連陽」、突破關鍵點位、成交額破3萬億等一系列標誌性事件對於趨勢和信心的強化,有助於市場各方參與積極性抬升,為本輪春季行情奠定良好開局。歷史上單日成交額破3萬億後,後續均出現了至少月度級別的行情。

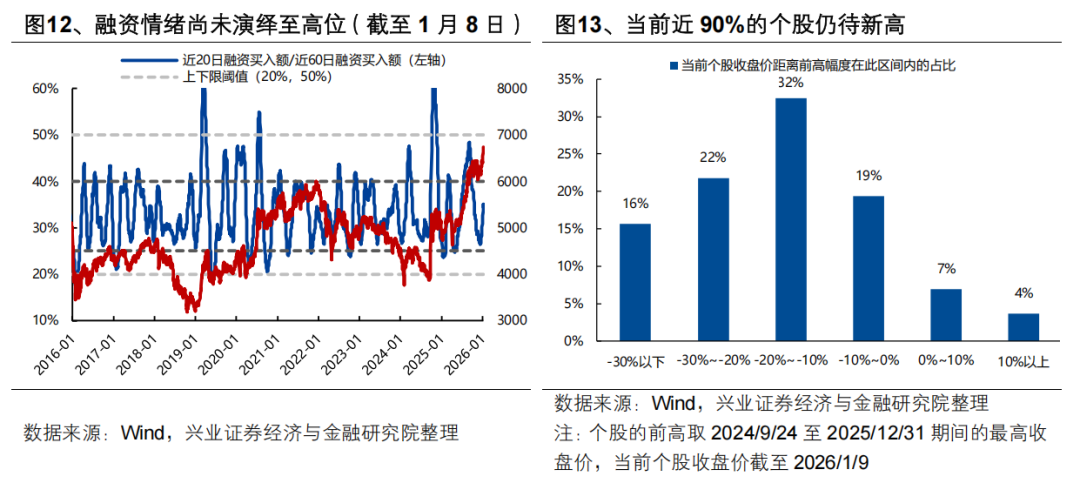

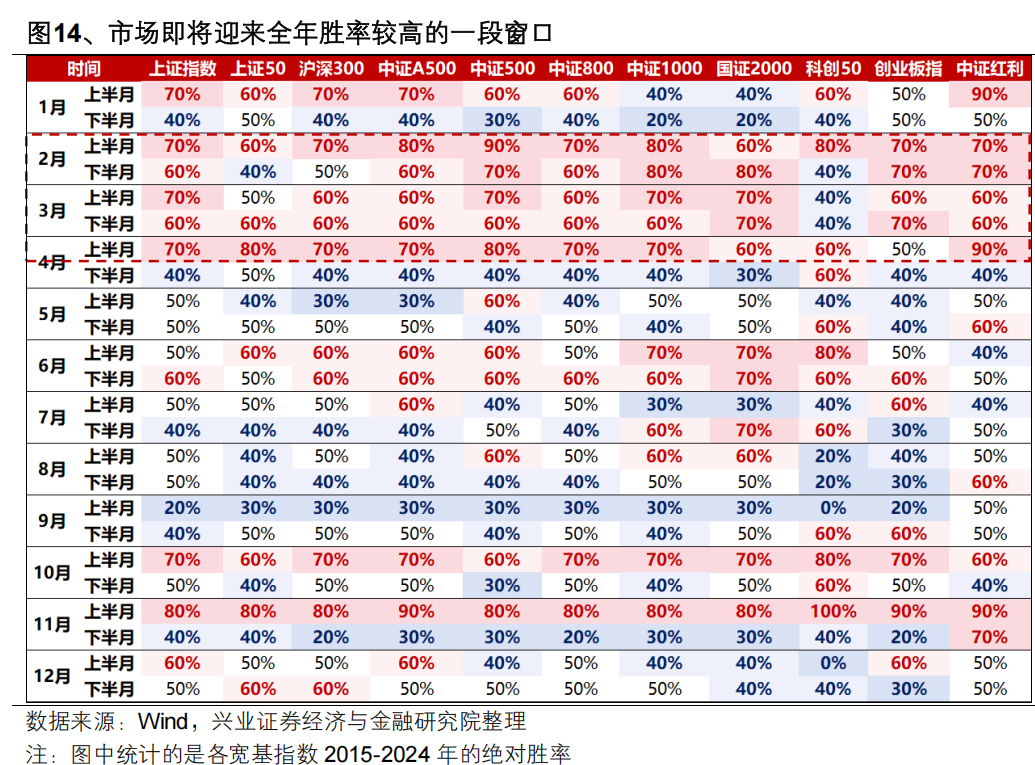

並且,結合基本面、情緒、結構、日曆效應等維度,當前市場處於向下風險有限、向上仍有較大潛在空間的窗口,上行收益可能遠大於下行風險。基本面角度,12月PMI和物價數據的改善穩住經濟下行預期、24年年報「砸坑」後上市公司基本面驗證壓力不大,意味着市場向下風險有限;情緒角度,孖展情緒尚未演繹至高位、新一輪居民「存款搬家」有望逐步展開,增量資金依然源源不斷;結構角度,當前近90%的個股仍待新高,也意味着市場在結構上也有充分擴散的空間;日曆效應角度,考慮到2月即將迎來全年勝率較高的一段窗口,後續若出現階段性波動,反而提供了一個逢低佈局的機會。

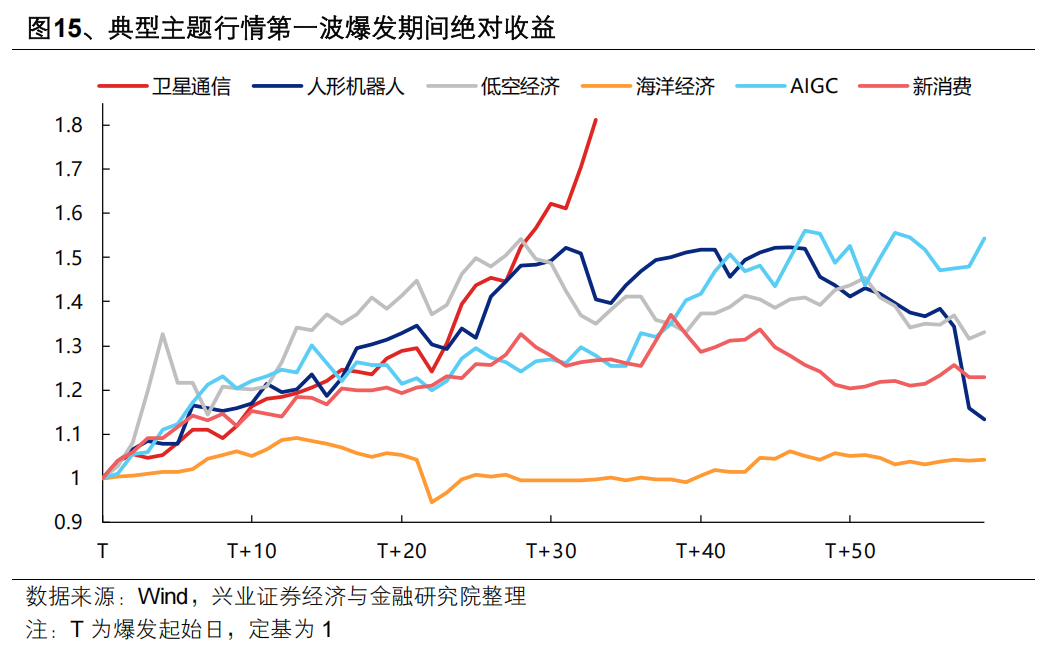

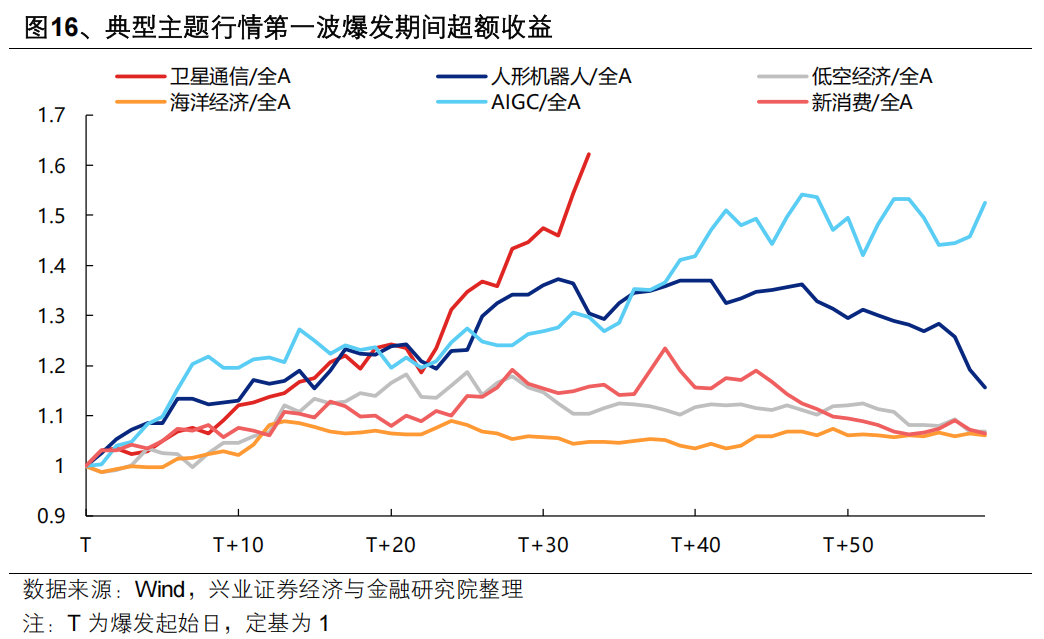

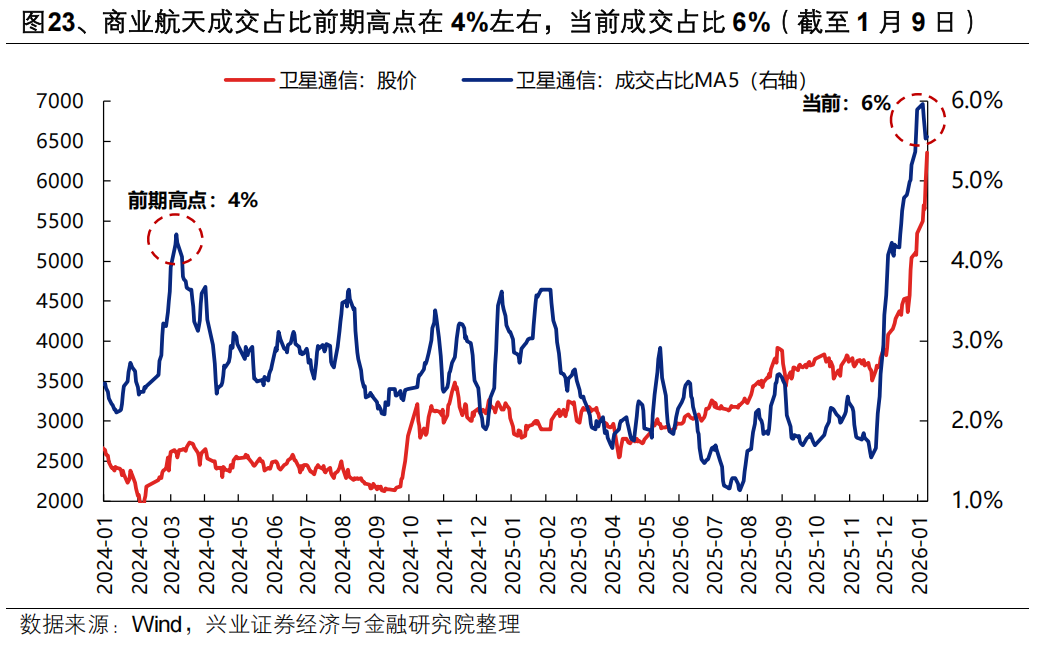

結構上,隨着近期以商業航天為代表的部分主題大幅上漲,市場關心其當前擁擠度和後續持續性。我們從兩個維度給出觀察。首先,對比2023年以來典型主題行情第一波的時間和空間,近期商業航天上漲加速後,從絕對收益和超額收益看,短期相比其他主題已經出現了一定的超額漲幅。

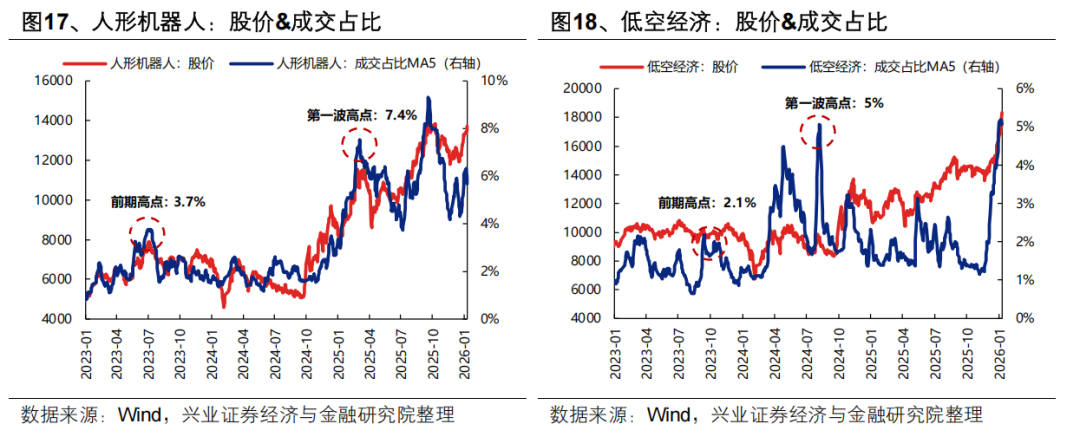

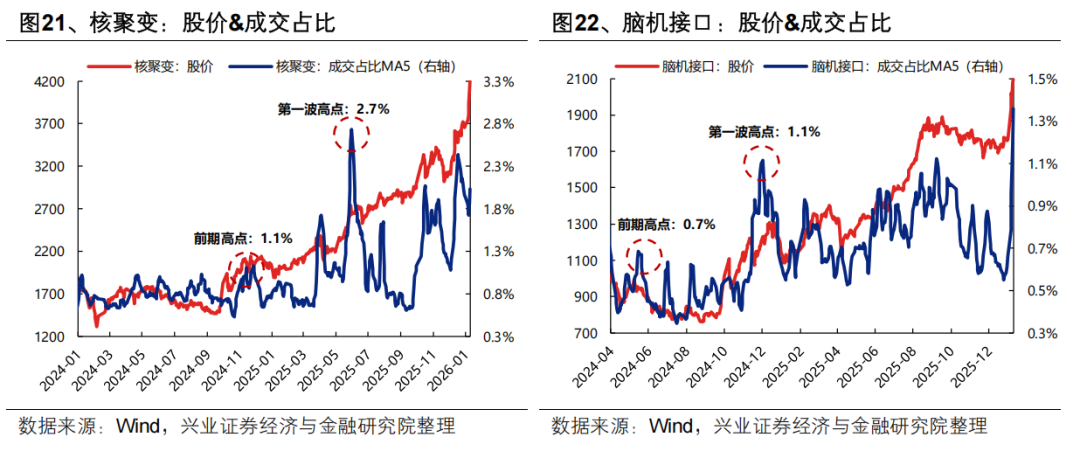

其次,從成交佔比角度,對於主題第一波爆發的擁擠度抬升有一個規律可供參考:第一波爆發期間成交佔比的高點通常是前期高點的2倍左右。商業航天成交佔比前期高點在4%左右,當前成交佔比6%,意味着後續配合春季躁動的流動性催化,交易情緒或仍有進一步抬升的空間。

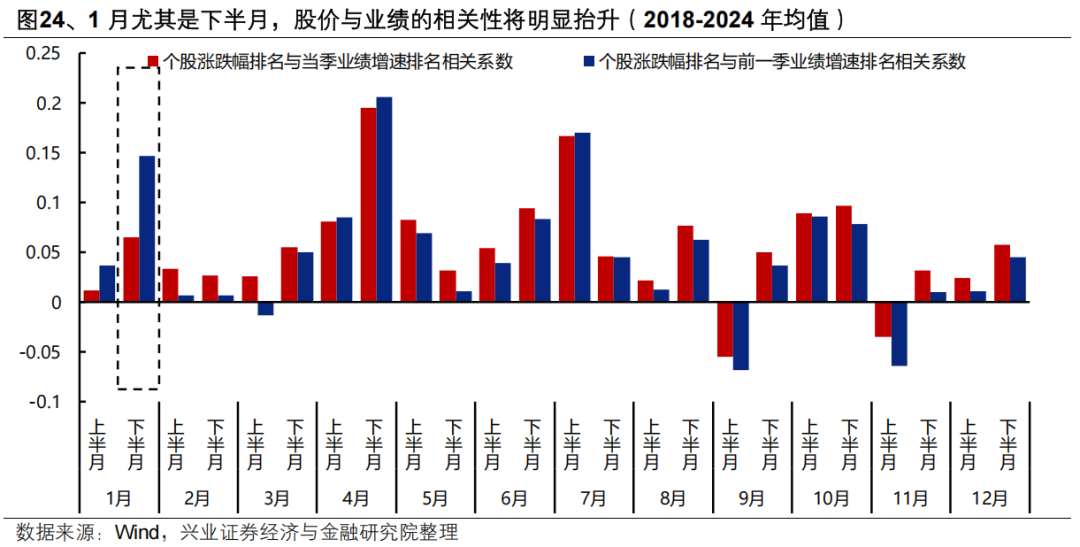

但結合其積累的超額漲幅和後續市場環境,短期商業航天等主題面臨的分歧可能在加劇。尤其是考慮到1月下半月即將進入年報業績預告密集披露的窗口期,股價與業績的相關性將明顯抬升,前期基本面支撐偏弱的部分主題需要面臨業績驗證的壓力,結合業績做結構上的擴散可能是後續阻力更小的方向。

不過,隨着1月年報業績預告披露完畢,2月市場將再度進入基本面空窗期,資金也將回歸遠期成長性主導的審美模式中,為主題行情的向上彈性打開空間。商業航天作為近期邊際變化較大、資金共識度較高的板塊,交易情緒或仍有進一步抬升的空間。中長期看,商業航天板塊的基本面、政策面和產業趨勢均在出現積極變化,是今年值得重視的一條新動能主線。

三、後續重點關注哪些方向?

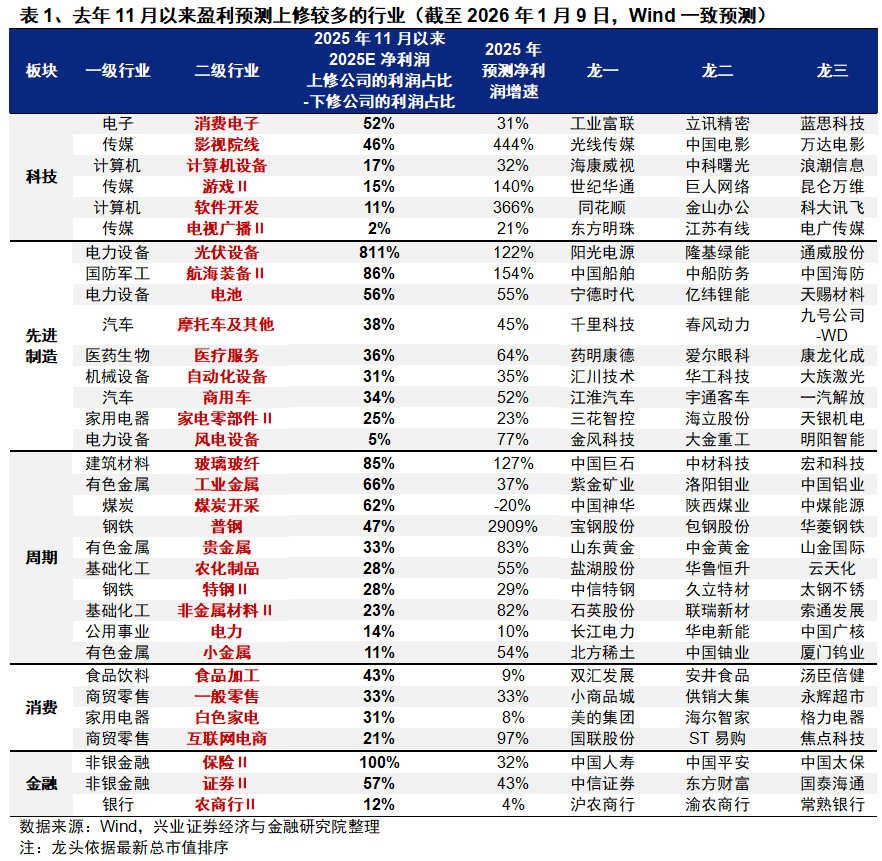

本輪「開門紅」在全球共性敘事映射下,熱點集中、主題驅動的特徵比較明顯。隨着上市公司年報預告陸續披露,業績將成為階段性主導市場的重要因素,市場或將圍繞業績進行一輪結構上的調整,前期熱點板塊面臨業績驗證,同時部分低位績優板塊也有望承接新一輪資金流入。

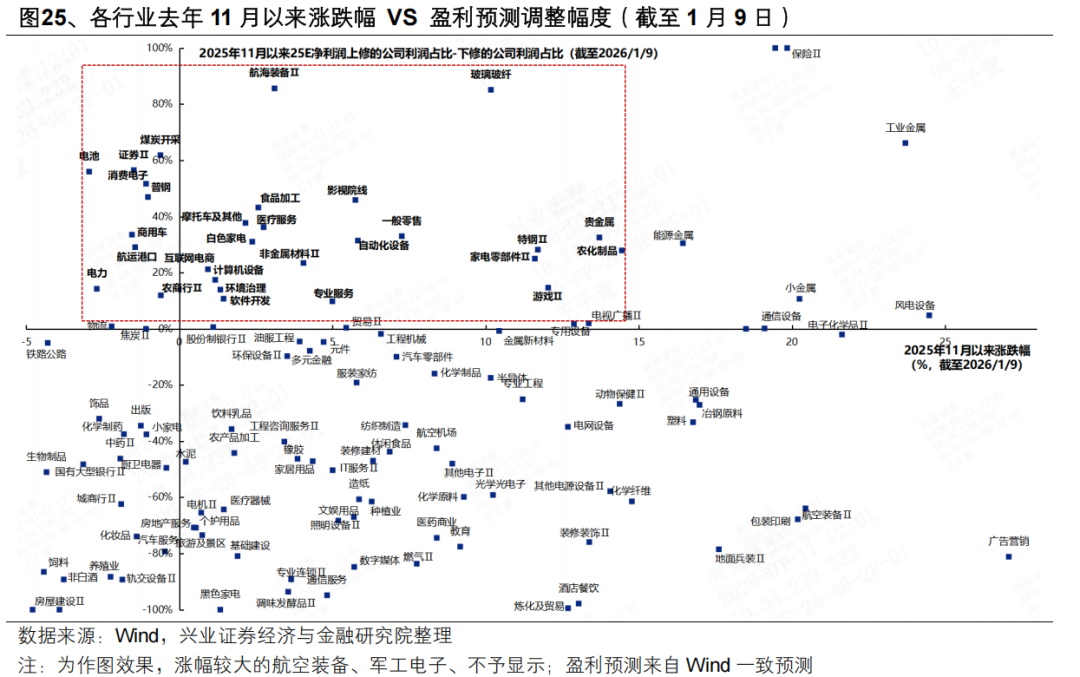

去年11月以來盈利預測上修較多的行業主要集中在:

科技:除了高景氣的上游算力硬件(通信設備、元件、半導體),近期盈利預測上修較多的行業主要集中在中下游端側應用領域,包括消費電子、計算機(計算機設備、軟件)、傳媒(影視院線、遊戲、電視廣播)等;

先進製造:新能源(光伏設備、電池、風電設備)、軍工(航海裝備)、汽車(摩托車、商用車)、機器人鏈(自動化設備、家電零部件)、醫療服務等;

周期:建材(玻璃玻纖)、有色(工業金屬、貴金屬、小金屬)、煤炭、鋼鐵、化工(農化製品、非金屬材料)、電力;

消費:食品加工、零售、白電、互聯網電商;金融:保險、券商、農商行。

其中,去年11月以來漲幅偏低的行業主要包括:AI上游算力(元件、半導體)、AI中下游端側應用(消費電子、遊戲、軟件等)、新能源(電池、光伏設備)、機器人鏈(自動化設備、家電零部件)、汽車(摩托車、商用車)、周期(鋼鐵、貴金屬、農化製品)、紅利(煤炭、白電、電力、航運港口、農商行)、商貿零售(互聯網電商、零售等)、券商等。