投資要點

覆盤歷史,春季行情主升階段可能出現補漲,政策和產業趨勢向上的行業可能恒強。(1)春季行情主升階段可能出現補漲,補漲行業多為估值情緒偏低且後續孖展大幅流入的成長行業。一是主升階段補漲行業在震盪期估值情緒多偏低,如2009/12/22-2010/1/4主升階段補漲的傳媒、2019/12/24-2020/1/14主升階段補漲的電子和計算機、2021/2/5-2021/2/18主升階段補漲的有色金屬等。二是主升階段孖展通常大幅流入補漲行業,如2019/12/24-2020/1/14期間孖展大幅流入電子、計算機,2021/2/5-2021/2/18期間孖展大幅流入有色金屬等。(2)春季行情主升階段政策和產業趨勢向上的行業表現可能恒強,如2009/12/22-2010/1/4的通信、2021/1/25-2021/2/18的社服和美容護理、2023/1/30-2023/4/19的傳媒和通信等。

當前來看,今年春季行情主升階段科技成長和部分周期行業可能持續佔優。(1)傳媒、計算機、電新、醫藥等科技成長行業在後續春季行情中可能補漲。一是傳媒、醫藥、計算機、電新等估值和情緒偏低。二是今年春季行情主升階段孖展可能繼續流入科技成長和部分周期行業。(2)科技成長和部分周期行業短期政策和產業趨勢可能持續向上。一是短期對科技成長和周期行業的支持政策可能持續:首先,上海、廣東等地鼓勵商業航天的政策落地實施,八部門出台《「人工智能+製造」專項行動實施意見》;其次,短期反內卷政策持續進行。二是短期科技成長和部分周期行業產業趨勢可能持續上行:首先,短期商業航天、人工智能等相關的科技產業趨勢不斷上行;其次,有色金屬、化工等周期行業產業趨勢短期也可能繼續上行。

春季行情短期可能進入主升階段。(1)短期經濟和盈利可能繼續弱修復。一是短期經濟可能繼續弱修復。二是短期盈利增速可能繼續回升:首先,PPI按年增速回升顯示工業企業盈利增速仍處於回升周期中;其次,後續周期和科技盈利增速可能繼續回升。(2)短期流動性可能進一步寬鬆。一是短期宏觀流動性可能進一步寬鬆:首先,聯儲局1月大概率繼續降息;其次,國內央行後續仍可能進一步降準降息。二是短期股市資金可能加速流入。(3)短期風險偏好可能繼續回升。一是短期積極的政策可能進一步落地實施。二是短期海外風險可能有限。

行業配置:短期繼續聚焦科技成長和周期成長主線。(1)春季行情主升階段主題指數通常表現偏強。一是春季行情主升階段,主題指數漲幅通常高於一級行業指數漲幅。二是春季行情主升階段部分領升個股一季報盈利增速較前一年年報回落或處於低位。(2)商業航天和腦機接口可能成為春季行情主題投資的主線:一是商業航天受政策和海內外產業趨勢共振,發展空間巨大,至2035年太空經濟規模有望達到1.8萬億美元。二是腦機接口也受強政策扶持,市場規模可能不斷擴張。(3)當前成長中的電力設備、傳媒等PEG較低。(4)短期建議繼續逢低配置:一是政策和產業趨勢向上的軍工(商業航天)、電新(核聚變、儲能)、傳媒(AI應用、遊戲)、計算機(AI應用、腦機接口)、機械設備(機器人)、醫藥(腦機接口、創新藥)、電子(半導體、AI硬件)、通信(AI硬件)等行業;二是可能補漲和基本面可能邊際改善的非銀金融、消費(食品、商貿零售、社服)等行業。

風險提示:歷史經驗未來不一定適用、政策超預期變化、經濟修復不及預期。

正文內容

一、周度聚焦:春季行情主升階段行業如何輪動?

(一)歷史上春季行情主升階段可能出現成長行業的補漲

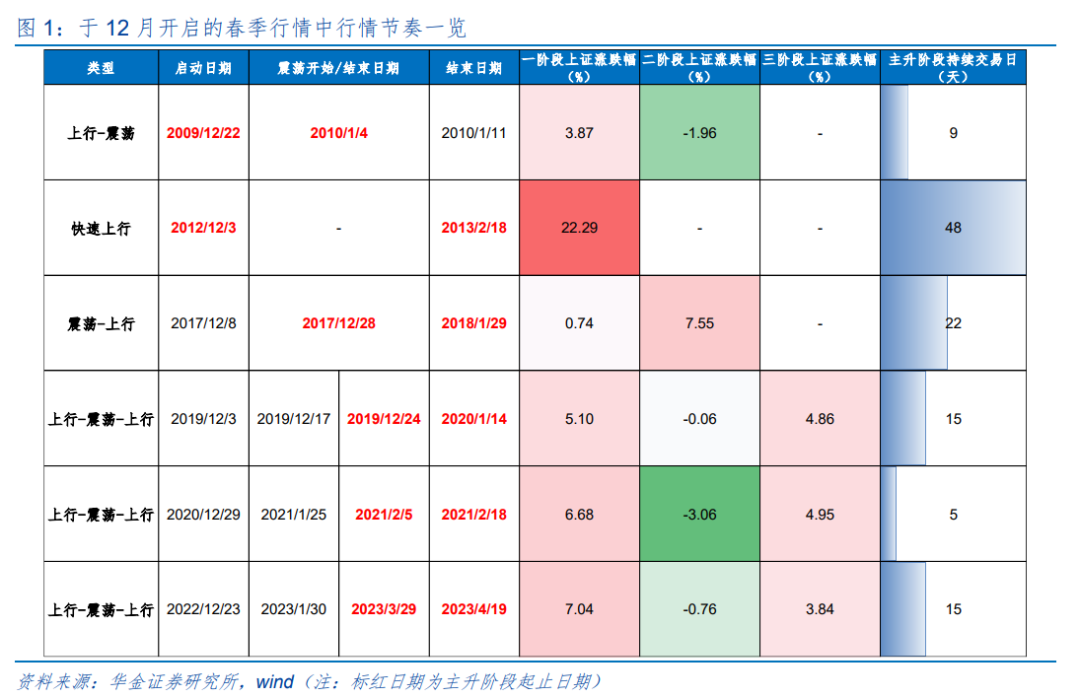

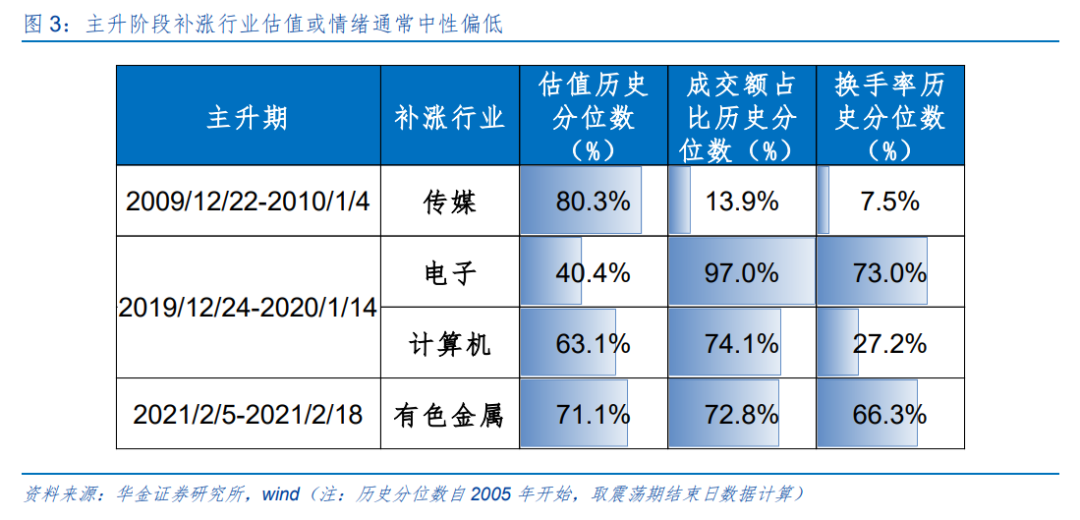

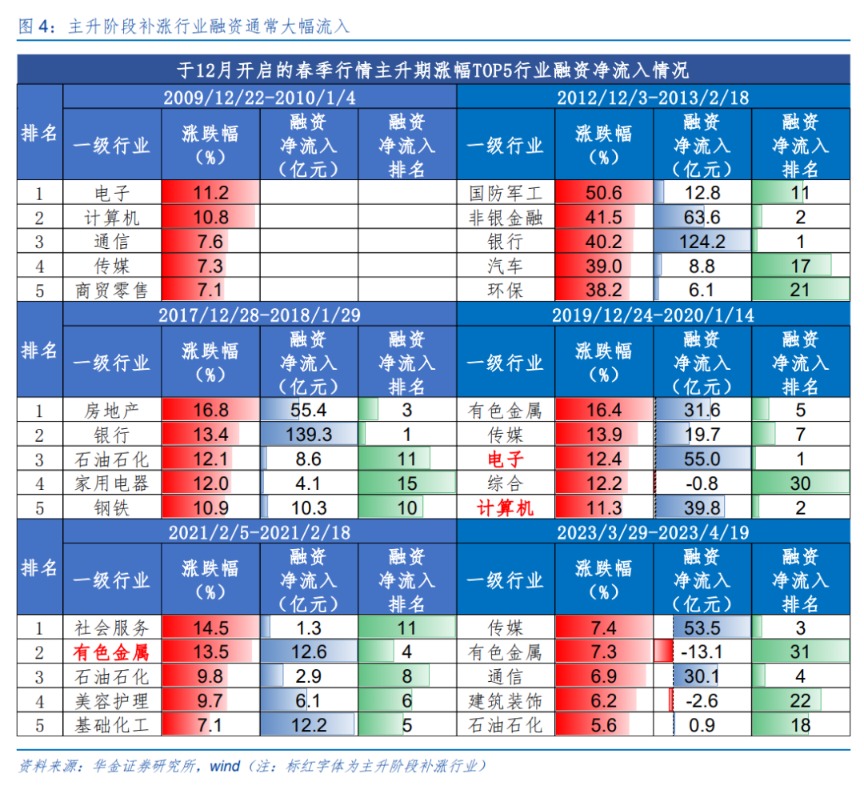

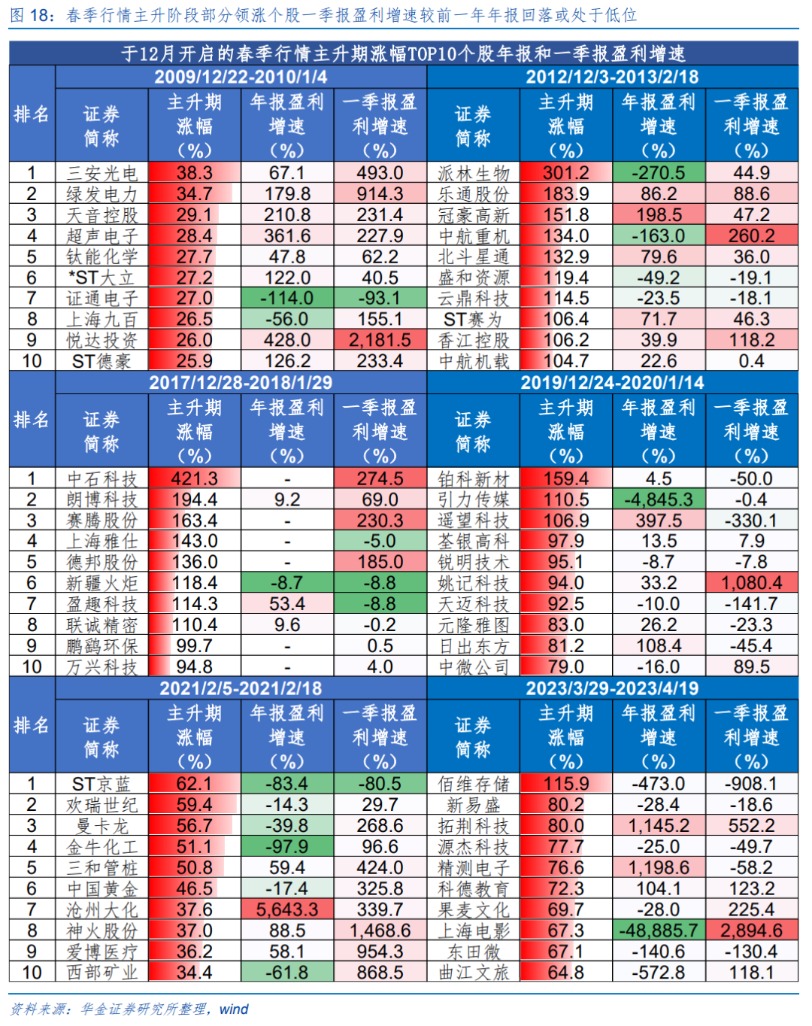

覆盤歷史,春季行情主升階段可能出現補漲,政策和產業趨勢向上的行業可能恒強。2010年以來有6年春季行情於12月開啓,其中的主升(快速上行期)階段有2009/12/22-2010/1/4、2012/12/3-2013/2/18、2017/12/28 -2018/1/29、2019/12/24-2020/1/14、2021/2/5-2021/2/18、2023/3/29-2023/4/19,期間上證上漲4%-22%左右,平均持續約19個交易日。覆盤2010年以來6次於12月開啓的春季行情主升階段中的行業表現,可以看到:(1)春季行情主升階段可能出現補漲,補漲行業多為估值情緒偏低且後續孖展大幅流入的成長行業。一是主升階段補漲行業在震盪期估值或情緒通常偏低:如2009/12/22-2010/1/4主升階段補漲的傳媒在震盪期情緒處於低位(成交額佔比歷史分位數為13.9%、換手率歷史分位數為7.5%),2019/12/24-2020/1/14主升階段補漲的電子和計算機在震盪期估值中性偏低(估值歷史分位數分別為40.4%、63.1%),2021/2/5-2021/2/18主升階段補漲的有色金屬估值和情緒中性偏低(估值歷史分位數為71.1%、成交額佔比歷史分位數為72.8%)。二是主升階段孖展通常大幅流入補漲行業:如2019/12/24-2020/1/14期間孖展大幅流入電子、計算機(孖展淨買入額分別為55.0、39.8億元,在全行業中排名第1、第2),2021/2/5-2021/2/18期間孖展大幅流入有色金屬(孖展淨買入額為12.6億元,在全行業中排名第4)。(2)春季行情主升階段政策和產業趨勢向上的行業表現可能恒強。如2009/12/22-2010/1/4的通信受益於3G產業趨勢向上而持續佔優,2021/1/25-2021/2/18的社會服務和美容護理受益於《關於提振大宗消費重點消費促進釋放農村消費潛力若干措施的通知》,疊加疫情邊際緩和、春節消費旺季而持續佔優,2023/1/30-2023/4/19的傳媒受益於《文化和旅遊部關於推動在線旅遊市場高質量發展的意見》,通信受益於《數字中國建設整體佈局規劃》、AI大模型熱潮而持續佔優。

(二)今年春季行情主升階段科技成長和周期行業可能持續佔優

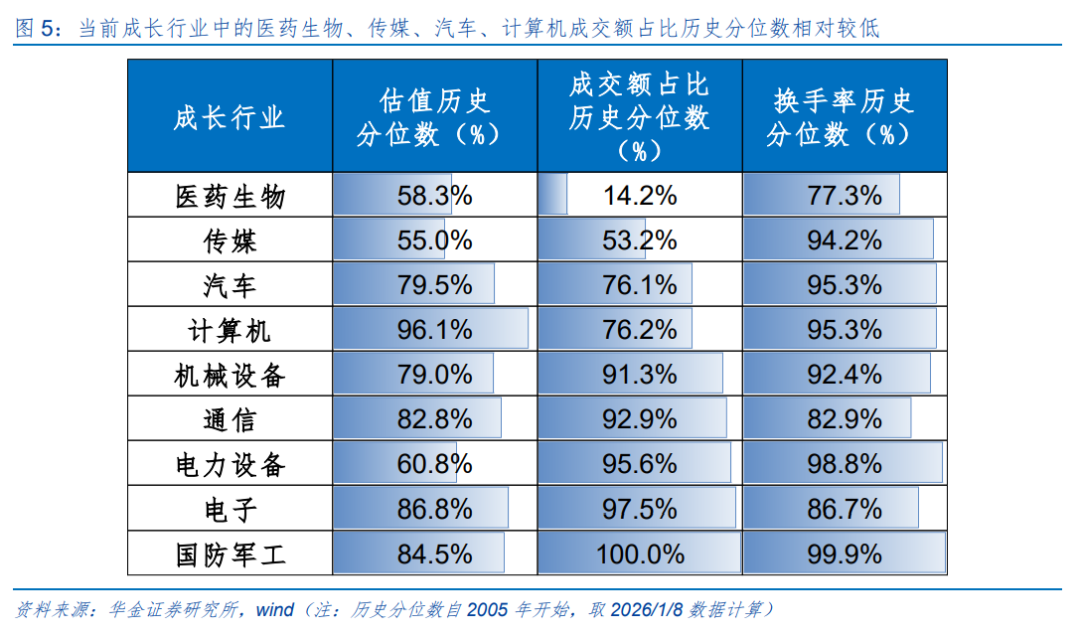

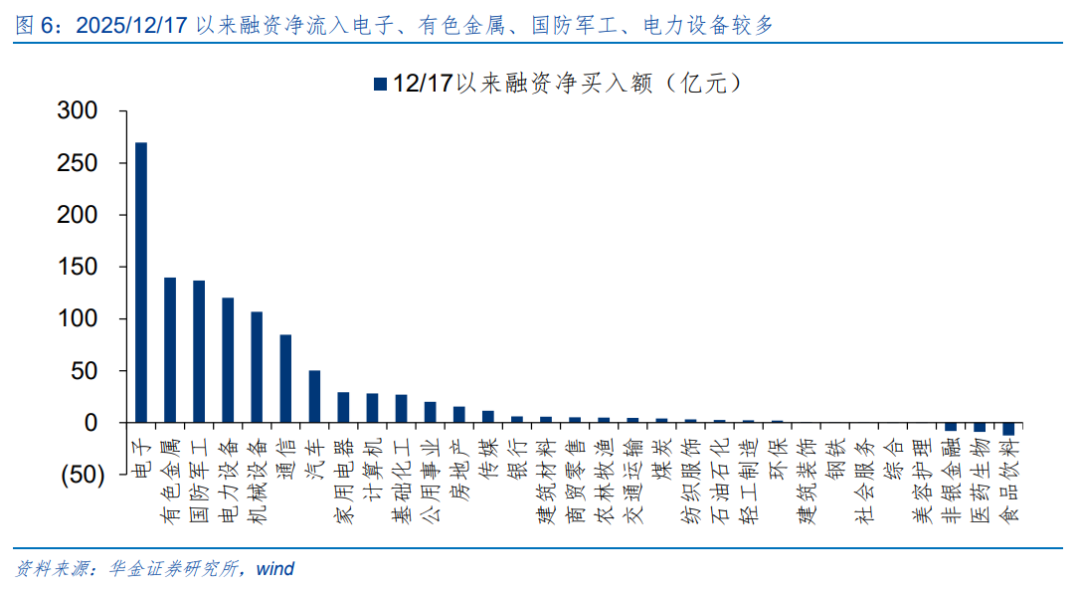

當前來看,今年春季行情主升階段科技成長和部分周期行業可能持續佔優。(1)傳媒、計算機、電新、醫藥等科技成長行業在後續春季行情中可能補漲。一是傳媒、醫藥、計算機、電新等估值和情緒偏低:首先,當前醫藥生物、傳媒、汽車、計算機成交額佔比歷史分位數相對偏低,分別為14.2%、53.2%、76.1%、76.2%;其次,傳媒、醫藥生物、電力設備等估值歷史分位數相對偏低,分別為55.0%、58.3%、60.8%。二是今年春季行情主升階段孖展可能繼續流入科技成長和部分周期行業:首先,自2025/12/17春季行情開啓以來,孖展淨流入較多的行業為電子、有色金屬、國防軍工、電力設備、機械設備、通信等科技成長和周期行業,主要受行業景氣持續上行等因素驅動;其次,後續來看,商業航天、AI等科技產業趨勢大概率繼續上行,而黃金、銅等價格可能繼續上行推動有色金屬等周期行業維持高景氣,孖展可能繼續流入科技成長和部分周期行業。(2)科技成長和部分周期行業短期政策和產業趨勢可能持續向上。一是短期對科技成長和周期行業的支持政策可能持續:首先,上海、廣東等地鼓勵商業航天的政策落地實施,八部門出台《「人工智能+製造」專項行動實施意見》;其次,短期反內卷政策持續進行。二是短期科技成長和部分周期行業產業趨勢可能持續上行:首先,短期商業航天、人工智能等相關的科技產業趨勢不斷上行;其次,聯儲局降息以及AI需求驅動下有色金屬、化工等周期行業產業趨勢短期也可能繼續上行。

二、周度策略:春季行情短期可能步入主升階段

(一)分子端:短期經濟和盈利仍在弱修復

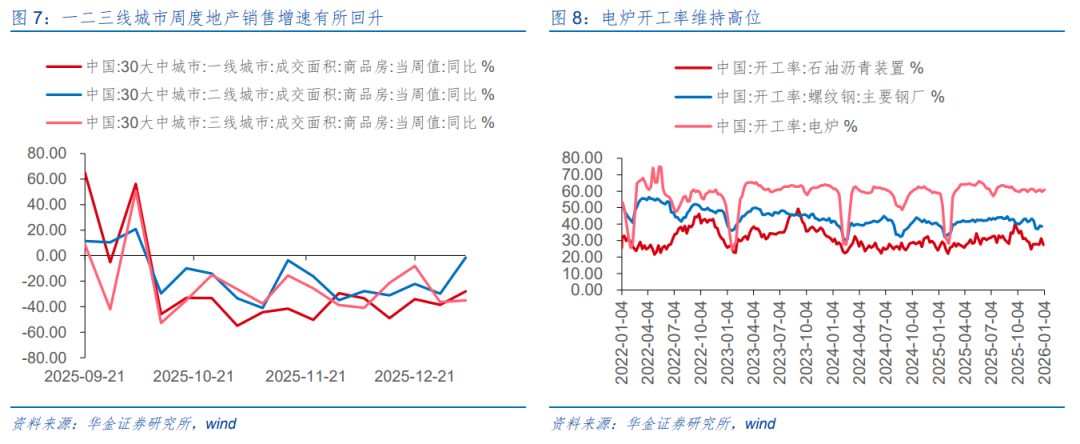

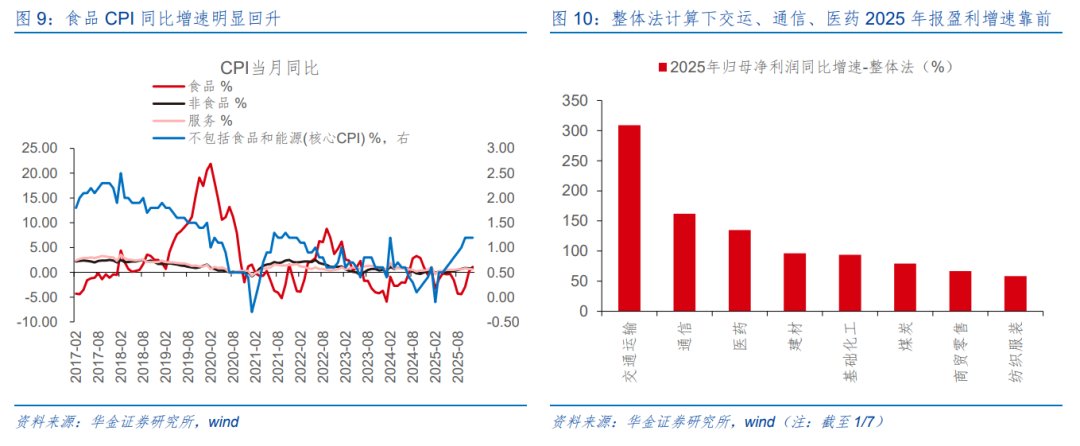

短期經濟和盈利仍在弱修復。(1)短期經濟基本面繼續弱修復。一是物價方面:首先,12月CPI按年增速錄得0.8%(前值為0.7%),擴內需政策的發力以及節日效應充分拉動物價水平的修復,結構上食品和消費品CPI按年增速回升較多,分別上升0.9、0.4個百分點,在新一輪財政政策加碼實施下CPI增速有望處於溫和回升區間;其次,PPI來看,12月PPI按年增速錄得-1.9%(前值為-2.2%),降幅有所收窄,顯示反內卷政策效果有所顯現,其中受新質生產力政策引導,數字經濟相關的新原料新材料生產快速增長,外存儲設備及部件價格上漲15.3%,石墨及碳素製品製造價格上漲5.5%,集成電路成品價格上漲2.4%,在後續反內卷政策的進一步實施下,PPI按年增速有望繼續回升。二是一二三線地產周銷售按年降幅有所收窄,但仍偏弱,電爐和螺紋鋼等開工率維持高位:首先,最新周度數據顯示,一線、二線、三線城市商品房成交面積按年增速分別為-28.1%、-1.6%、-35.1%,雖然仍較去年同期偏低,但降幅較上期已有所收窄,此外上游原材料如水泥、玻璃價格仍處於低位,地產市場整體仍在去庫進程中;其次,節前搶開工效應加劇,當前電爐、螺紋鋼開工率均維持高位,部分基建項目可能搶在春節前施工完成,基建投資增速有望維持高位。(2)短期盈利增速可能繼續回升。一是PPI按年增速回升顯示工業企業盈利增速仍處於回升周期中。二是全A盈利增速可能延續結構性回升,當前已披露可比口徑下(截至2026/1/7)通信、醫藥、基礎化工等行業2025年盈利按年增速較高,後續周期和科技盈利增速可能繼續回升。

(二)流動性:短期流動性可能進一步寬鬆

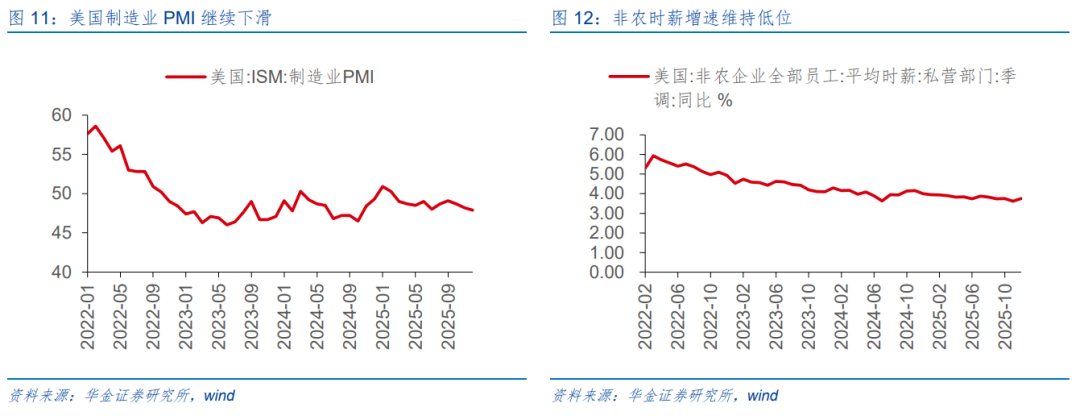

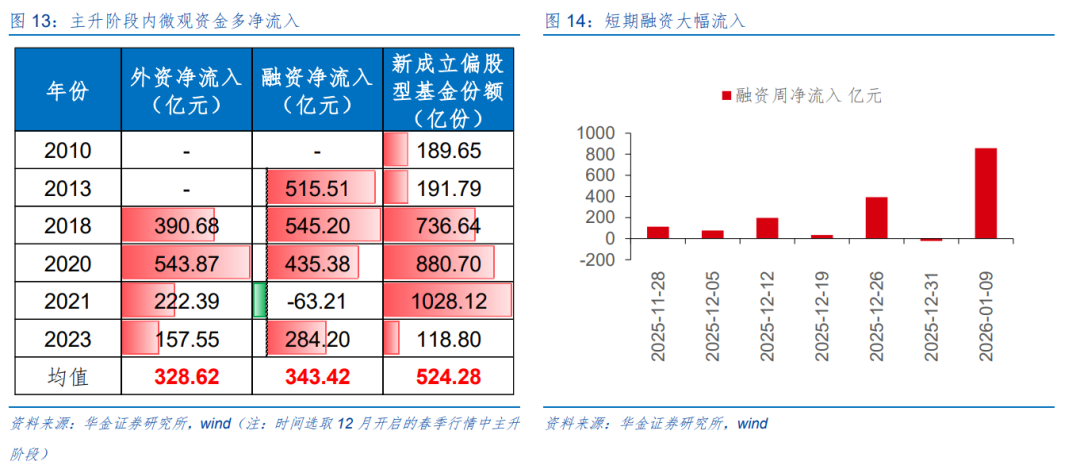

短期流動性可能進一步寬鬆。(1)短期宏觀流動性可能進一步寬鬆。一是海外方面:首先,美國12月製造業PMI繼續回落至47.9%(前值為48.2%),製造業景氣仍在回落,此外12月新增非農就業人數錄得5萬人(前值為6.4萬人),整體仍處於較低水平,失業率小幅改善至4.4%(前值為4.5%),預期4.5%,海外就業市場整體仍偏弱,聯儲局1月大概率繼續降息;其次,在降息預期和委內瑞拉事件風險回落下,美元指數短期可能繼續低位震盪,海外對國內寬鬆的掣肘較小。二是國內來看,1月2日央行通過公開市場操作釋放流動性超過1.1萬億元,此外近期2026年中國人民銀行工作會議召開,提出靈活高效運用降準降息等多種貨幣政策工具,預計後續仍可能進一步降準降息。(2)短期股市資金可能加速流入。一是歷史經驗上,12月開啓的春季行情中股市資金多大幅流入,6年中外資、孖展和新發基金分別平均淨流入328.62億元、343.42億元、524.28億份。二是當前來看,元旦後(截至1/9)孖展大幅流入近858億元,後續隨着流動性和政策寬鬆市場情緒可能持續修復,孖展有望繼續流入,外資流入也可能上升,此外年底資金結算完成後機構資金也可能進一步加速流入A股。

(三)風險偏好:短期風險偏好可能繼續回升

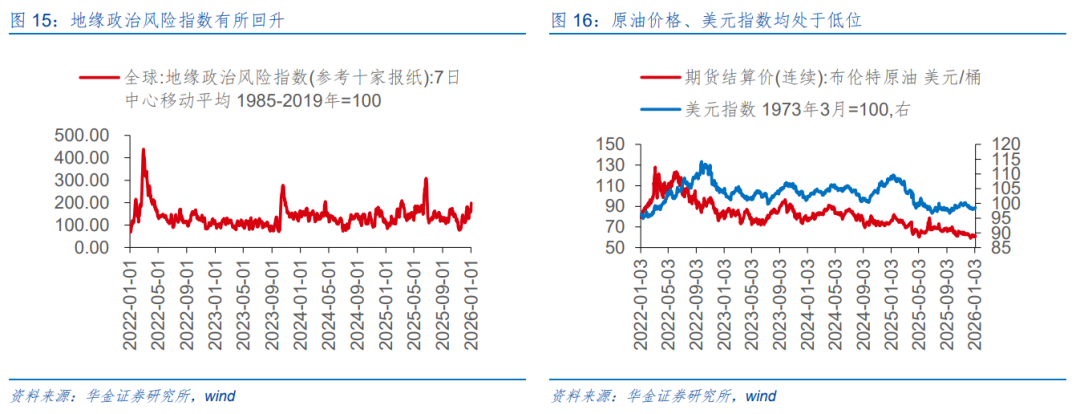

短期風險偏好可能繼續回升。(1)短期積極的政策可能進一步落地實施。一是短期各地方兩會密集召開,省級「十五五」規劃進一步落地:遼寧省政府就「十五五」規劃綱要草案和政府工作報告徵求民營企業家意見,甘肅省、湖南省政府舉行座談會,聽取民主黨派省委會、省工商聯負責同志和無黨派人士代表對《政府工作報告(徵求意見稿)》和「十五五」規劃《綱要草案》的意見建議,因地制宜修繕制定五年規劃,兩會政策預期仍較強。二是各地對人工智能和商業航天等行業支持政策持續出台,刺激消費等政策也不斷落實:首先,近期工業和信息化部等8部門發布《「人工智能+製造」專項行動實施意見》,為加快推進人工智能技術在製造業融合應用明確目標舉措;其次,商業火箭企業適用科創板第五套上市標準細則正式落地,政策端扶持商業航天基調不變;最後,貴州省商務廳舉行2026年重點促消費活動專題吹風會,公布「購在中國·多彩貴州歡樂購」系列活動安排,地方政府促消費政策年前有望不斷落實。(2)短期海外風險可能有限。一是聯儲局1月可能降息,海外流動性寬鬆提升全球市場風險偏好。二是短期委內瑞拉風險事件較小且逐漸消退,中美關係維持平穩,中日關係仍偏緊張但影響有限:首先,委瑞內拉風險事件對我國影響有限,近期特朗普宣佈,委內瑞拉臨時當局將向美利堅合衆國移交3000萬至5000萬桶受制裁的高品質石油,但根據國際能源署(IEA)的數據,預計2026年全球石油供應將超過需求每日380萬桶,這將創下供應過剩的歷史紀錄,當前全球原油市場仍面臨供應過剩的困境,預計短期原油價格及美元指數均維持低位震盪,對國內影響有限;其次,中日地緣關係趨於緊張,近期商務部發布公告稱加強兩用物項對日本出口管制,提出禁止所有兩用物項對日本軍事用戶、軍事用途,以及一切有助於提升日本軍事實力的其他最終用戶用途出口,市場情緒可能偏緊但影響相對有限。

三、行業配置:聚焦科技成長和周期成長主線

(一)春季行情中主題投資機會如何把握?

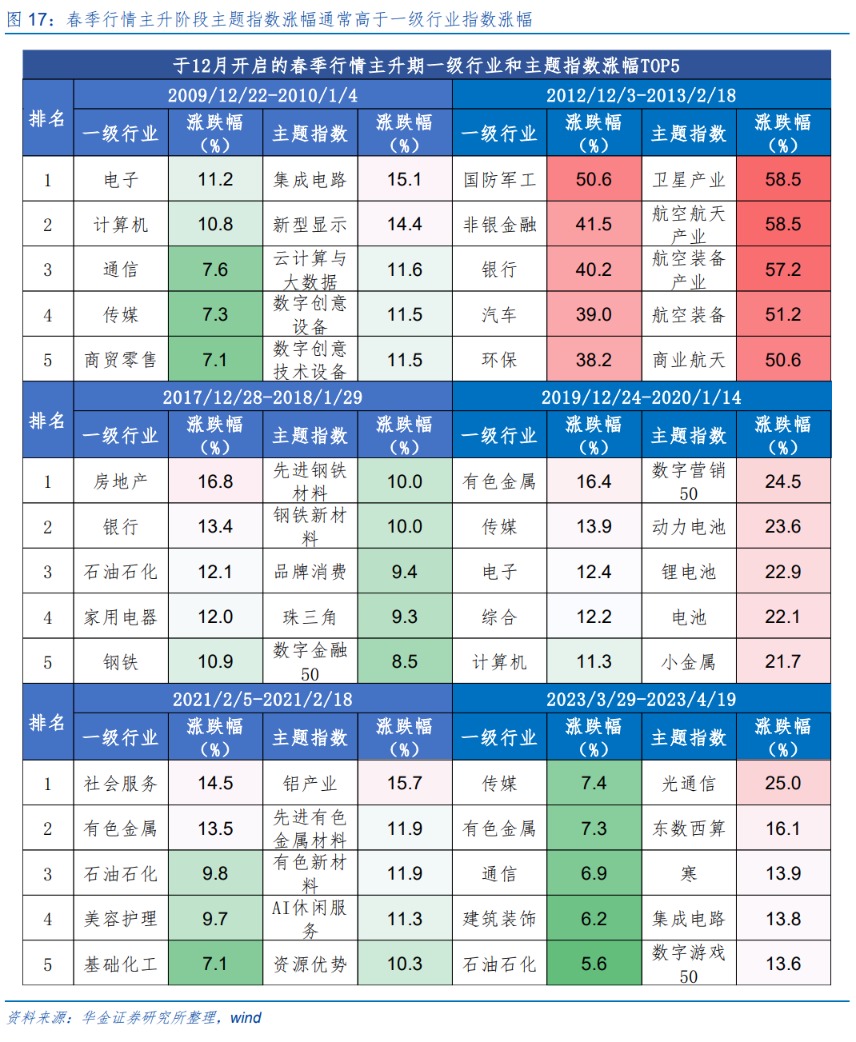

1、春季行情主升階段主題指數通常表現偏強

春季行情主升階段主題指數通常表現偏強。一是春季行情主升階段,主題指數漲幅通常高於一級行業指數漲幅。如2009/12/22-2010/1/4集成電路、新型顯示、雲計算與大數據、數字創意設備漲幅均高於表現最強的一級行業電子的漲幅,2019/12/24-2020/1/14數字營銷、動力電池、鋰電池、電池、小金屬主題指數漲幅均高於表現最強的一級行業有色金屬的漲幅。二是春季行情主升階段部分領升個股一季報盈利增速較前一年年報回落或處於低位。如2019/12/24-2020/1/14期間的鉑科新材、引力傳媒、遙望科技、荃銀高科、銳明技術、天邁科技、元隆雅圖、日出東方,2023/3/29-2023/4/19期間的佰維存儲、新易盛、源傑科技、精測電子、東田微。

2、商業航天和腦機接口可能是今年春季行情主題投資的主線

(1)商業航天受政策和內外產業趨勢共同催化

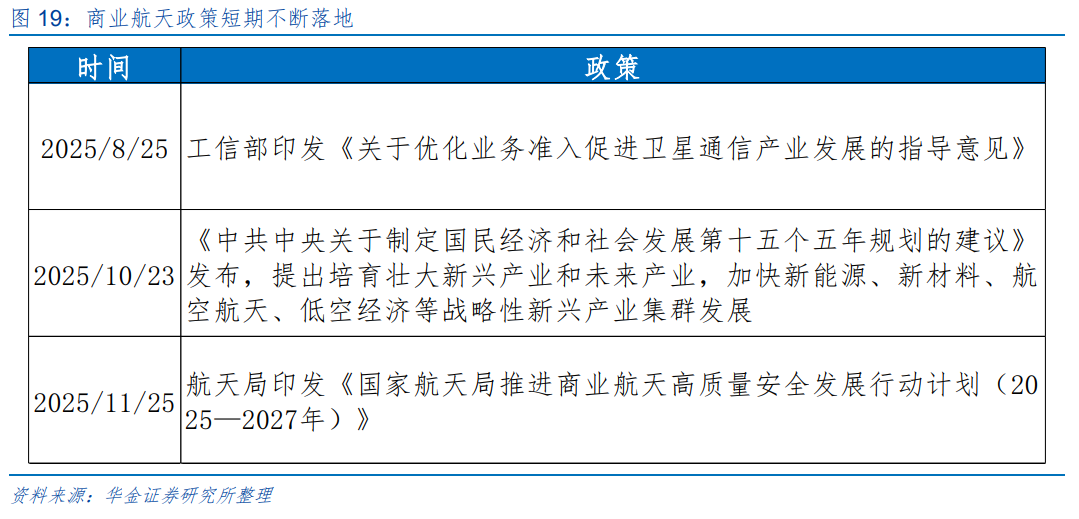

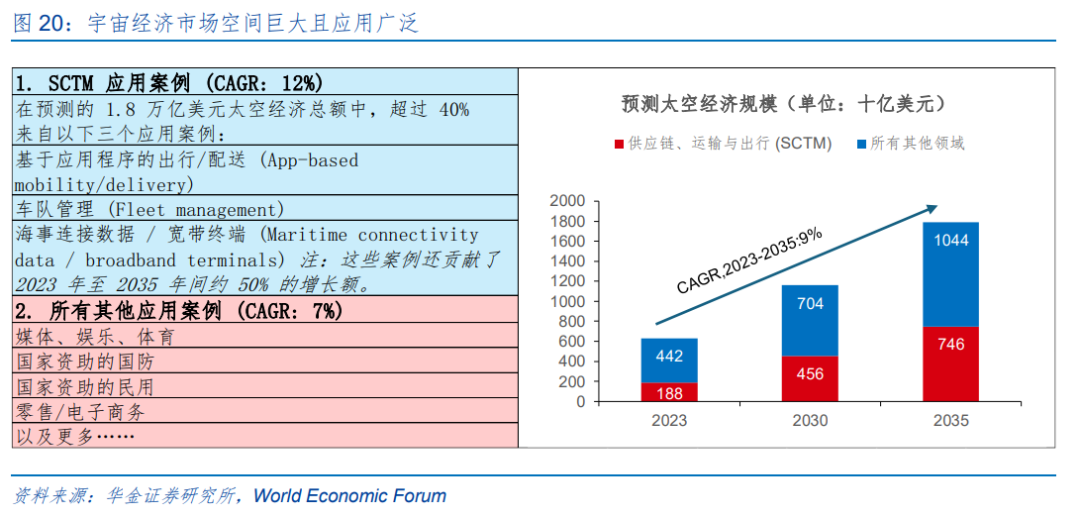

商業航天受政策和海內外產業趨勢共振,聚焦尖端製造產業,發展空間巨大。(1)商業航天政策、內外產業趨勢共振。一是政策上,自2025年8月工信部印發《關於優化業務准入促進衛星通信產業發展的指導意見》,而後在10月首次將發展航空航天寫入「十五五」規劃建議通稿,11月航天局印發《國家航天局推進商業航天高質量安全發展行動計劃(2025—2027年)》,商業航天板塊政策催化不斷。二是海內外產業趨勢共振推動商業航天景氣提升:首先,SpaceX已啓動上市前「靜默期」,目標估值高達約1.5萬億美元,近年SpaceX的發射量也在逐年提升,海外航空航天板塊產業趨勢逐步確立;其次,國內方面,藍箭航天、星河動力、中科宇航、天兵科技等多家商業火箭企業均完成IPO輔導備案,藍箭航天近日已獲受理。(2)商業航天聚焦尖端製造產業,發展空間巨大。一是World Economic Forum測算2035年太空經濟規模將達到1.8萬億美元,2023-2035年太空經濟規模CAGR將達到9%,其中供應鏈、運輸與出行 (SCTM)應用約佔1.8萬億美元規模中的40%,其中包括基於應用程序的出行/配送 (App-based mobility/delivery)、車隊管理 (Fleet management)、海事連接數據 / 寬帶終端 (Maritime connectivity data / broadband terminals)等。二是從我國航天行業企業佈局和發展來看,多集中於國防軍工、機械、電子、計算機等尖端製造業,處於行業第一梯隊的是以為航天科技集團和航天科工集團兩大集團為主的央國企,具有運載火箭、衛星、空間飛船等重大航天裝備研發和總裝能力;處於第二梯隊的,則為民營的大型企業,如天奧電子、藍箭航天、天箭科技、中兵紅箭、盟升電子、高德紅外、中海達、星河動力等;第三梯隊則為規模較小,以航空裝備零部件系統為主的中小型企業。

(2)腦機接口受政策支持,未來發展空間較大

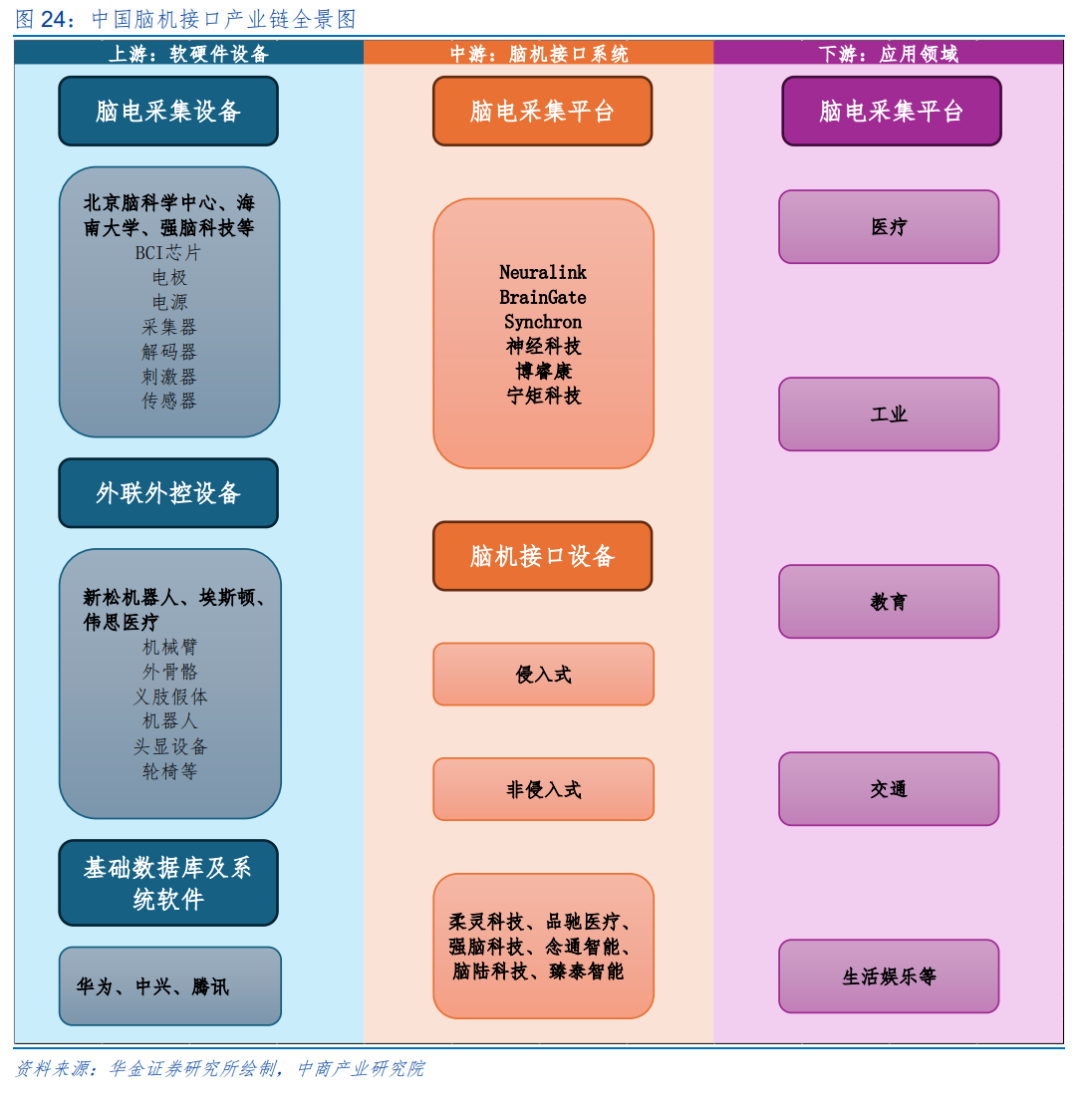

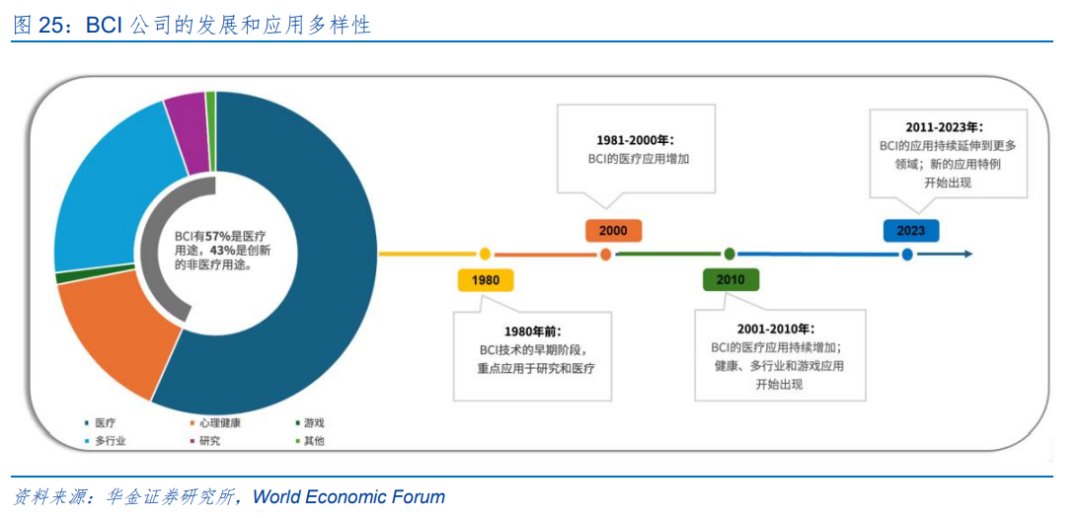

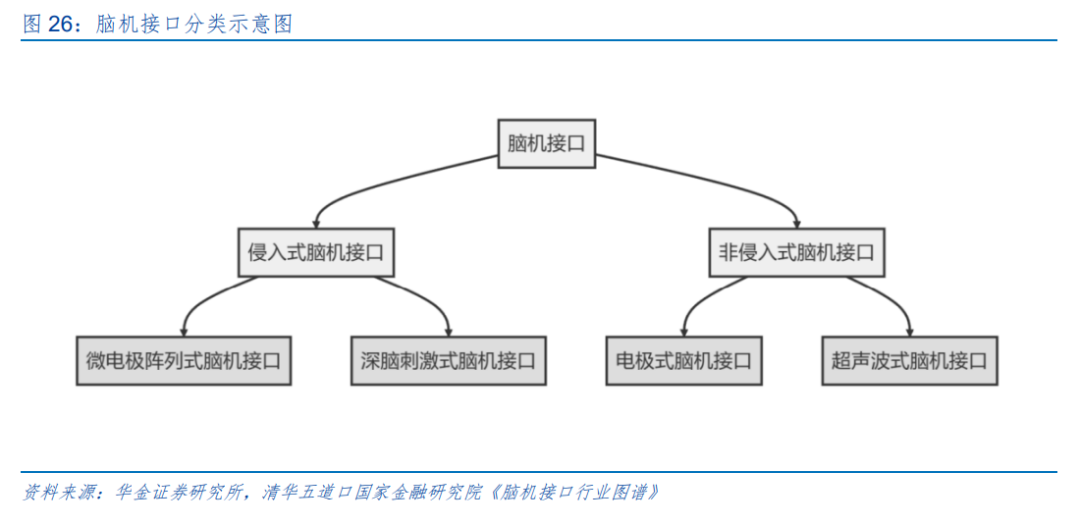

腦機接口受政策支持,未來發展空間較大。(1)當前腦機接口板塊受益於政策扶持,產業發展仍處於初期。一是政策方面,腦機接口產業發展路線逐步明確,2025年7月七部門聯合發布《關於推動腦機接口產業創新發展的實施意見》,提出到2027年,腦機接口關鍵技術取得突破,初步建立先進的技術體系、產業體系和標準體系,到2030年,腦機接口產業創新能力顯著提升,形成安全可靠的產業體系,培育2至3家有全球影響力的領軍企業和一批專精特新中小企業等具體要求,而後上海市黃浦區出台專項政策,最高200萬元支持腦機接口創新轉化,政策定調十分積極。二是產業趨勢上:首先,馬斯克近日在社交媒體上表示,其腦機接口公司Neuralink將於2026年開始對腦機接口設備進行「大規模生產」;其次,OpenAI首席執行官Sam Altman作為聯合創始人的腦機接口初創公司Merge Labs,正在分拆成為獨立公司,將專注於利用超聲波讀取腦部活動,無需在大腦中植入電極,就能一次性大範圍解讀大腦信號的效果,海外科技龍頭積極佈局腦機領域。(2)腦機接口主要聚焦醫療、娛樂等多方面應用場景,市場規模可能不斷擴張。一是據World Economic Forum測算,腦機接口(BCI)市場正在大幅增長,預計將從2022年的17.4億美元增長到2030年的62億美元。二是腦機接口分類來看,常見的分類方法是根據腦信號採集的方式,可以分為侵入式和非侵入式腦機接口,也可根據腦機接口的範式、感覺刺激和採用的信號類型進行分類,可以分為單一範式/單一感覺刺激/單一腦信號的腦機接口和混合腦機接口。三是產業鏈拆分上,上游包括腦電採集設備、外聯外控設備、基礎數據庫及系統軟件等,中游包括腦電採集平台、腦電接口設備,下游主要面向醫療、工業、教育、娛樂等多方面應用;沙特信息技術公司研究指出,腦機接口中有57%是醫療用途,43%為創新類的非醫療用途,當前A股相關上市公司也多集中於醫藥生物板塊。

(二)當前電新、傳媒、汽車等PEG較低

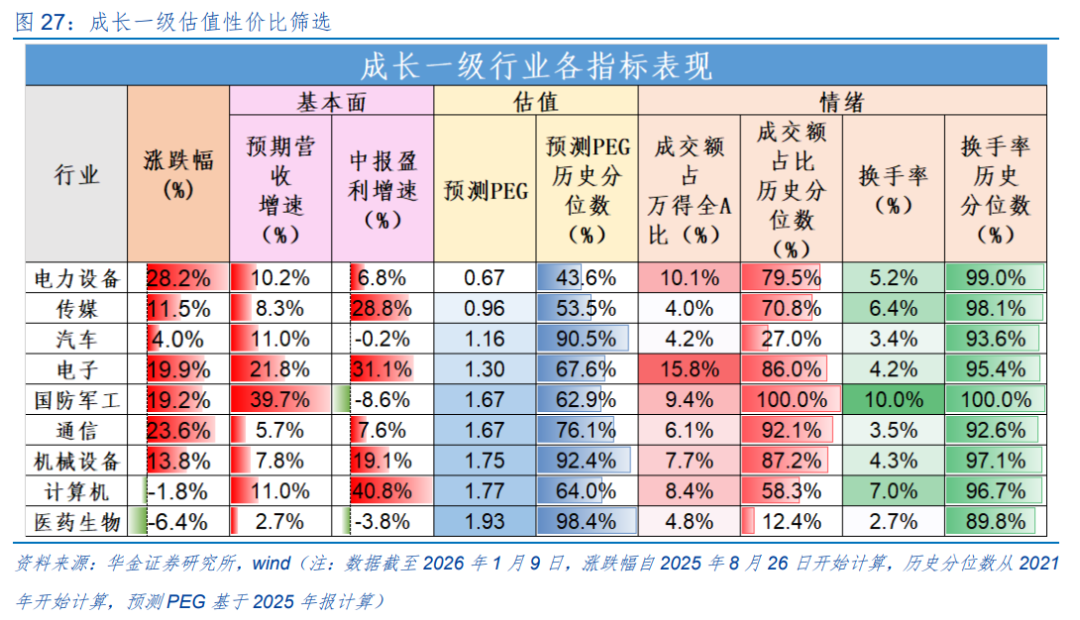

當前成長一級行業中的電力設備、傳媒、汽車等PEG較低。成長一級主要從預測PEG的角度篩選,電力設備、傳媒、汽車預測PEG較低,分別為0.67、0.96、1.16。當前醫藥、汽車、計算機、傳媒成交額佔比歷史分位數較低,分別為12.4%、27.0%、58.3%、70.8%。

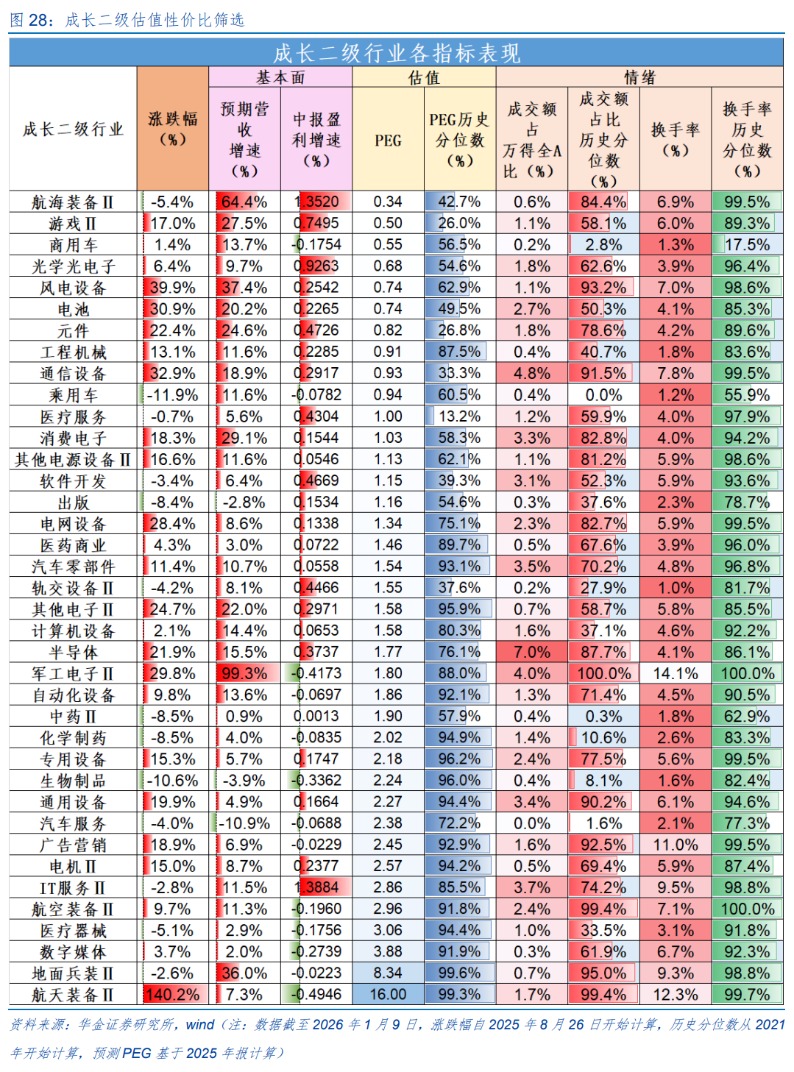

當前成長二級行業中的乘用車、中藥、汽車服務、商用車等情緒較低。成長二級主要從預測PEG的角度篩選,航海裝備、遊戲、商用車、光學光電子預測PEG較低,分別為0.34、0.50、0.55、0.68。當前乘用車、中藥、汽車服務、商用車成交額佔比歷史分位數較低,分別為0.0%、0.3%、1.6%、2.8%。

(三)短期建議繼續逢低配置科技、部分周期和消費等行業

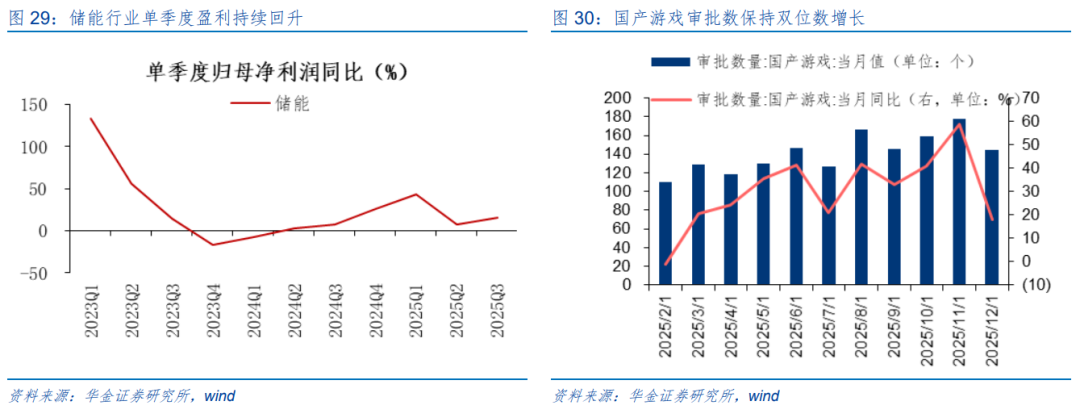

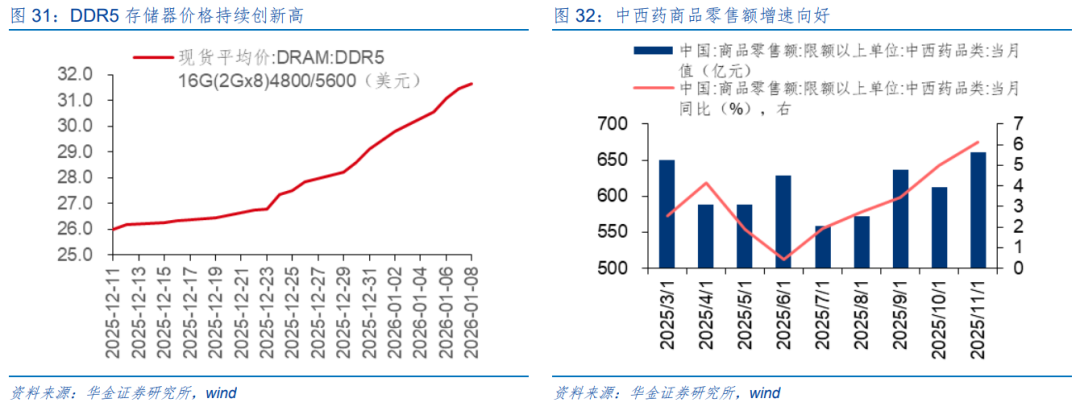

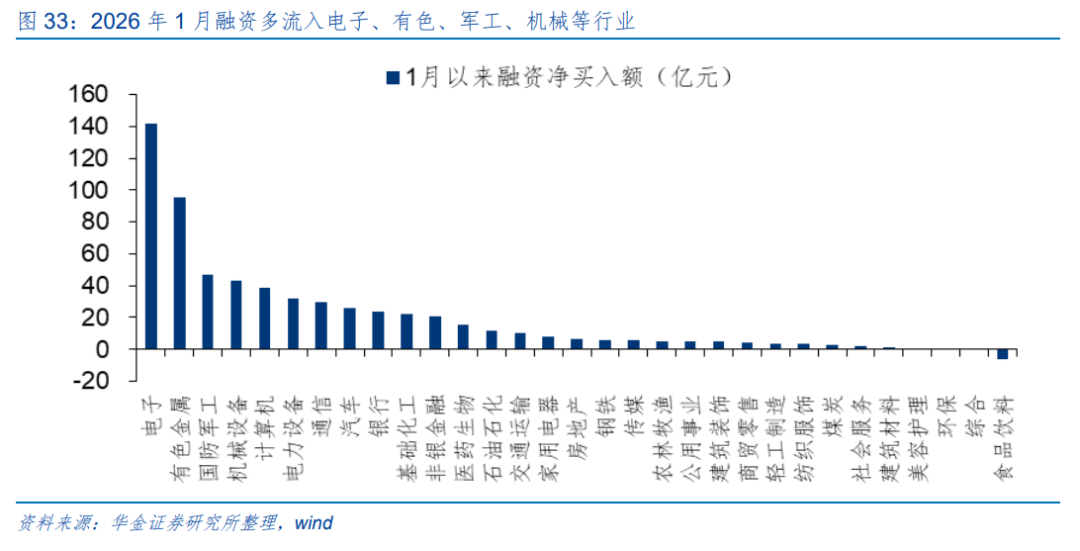

短期建議繼續逢低配置:一是政策和產業趨勢向上的軍工(商業航天)、電新(核聚變、儲能)、傳媒(AI應用、遊戲)、計算機(AI應用、腦機接口)、機械設備(機器人)、醫藥(腦機接口、創新藥)、電子(半導體、AI硬件)、通信(AI硬件)等行業。(1)軍工:一是2026年1月孖展大幅流入軍工行業,截至2026年1月8日共計淨流入47.08億元;二是政策方面商業航天、低空經濟等新興領域受政策支持發展;三是第三屆北京商業航天產業高質量發展大會暨2026北京國際商業航天展覽會將於2026年1月23-25日在京舉辦,主題為「匯聚全球資源共促商業航天」。(2)電新:一是2026年1月孖展大幅流入電新行業,截至2026年1月8日共計淨流入31.61億元;二是2025年第三季度儲能行業單季度歸母淨利潤按年增長15.61%,盈利持續回升;三是2025-2026中國新能源國際投資大會暨中國新能源海外發展聯盟年會將於2026年1月15日在北京隆重召開,匯聚全球新能源領域智慧與資源。(3)傳媒:一是2025年12月國產遊戲審批數量維持高位,按年增長18.03%;二是2026美通社新傳播年度論壇將於2026年1月15日在上海舉辦,本屆論壇以「重思重塑智傳未來」為核心主題,旨在匯聚行業智慧,共同探索傳播行業的變革路徑與未來機遇。(4)計算機:一是2026年1月孖展大幅流入計算機行業,截至2026年1月8日共計淨流入38.93億元;二是2026第五屆AIGC中國開發者大會將於2026年1月17日在北京舉行,本屆大會將聚焦於2025年AIInfra及垂類AI解決方案的大爆發,圍繞AIInfra、AI行業解決方案、芯片應用場景適配聯盟、AI應用&垂直小模型雙百計劃等內容進行發布;三是IHMD 第二屆腦科學醫療器械創新與產業化論壇將於2026年1月16日在上海舉辦,引領未來產業新生態。(5)機械設備:一是2026年1月孖展大幅流入機械設備行業,截至2026年1月8日共計淨流入43.44億元;二是2026年1月6日,波士頓動力在CES2026宣佈Atlas量產啓動,首批訂單已售罄,向現代汽車、谷歌DeepMind發貨,驗證工業場景落地能力。(6)醫藥:一是國家藥監局2026年1月8日發布優化臨牀急需境外已上市藥品審評審批公告,旨在加快臨牀急需境外已上市藥品在境內上市,滿足患者臨牀用藥迫切需求;二是第44屆摩根大通醫療健康年會(J.P.MorganHealthcareConference)將於2026年1月12-15日在美國舊金山舉行,今年預計將吸引8000餘名參會者齊聚舊金山,共同探討行業前沿趨勢和合作機遇。(7)電子:一是2026年1月孖展大幅流入電子行業,截至2026年1月8日共計淨流入141.41億元;二是DRAM:DDR516G(2Gx8)4800/5600現貨平均價上漲,截至2026年1月8日,周按月上漲6.22%,持續創歷史新高;三是第三屆電力電子與人工智能國際學術會議(PEAI2026)將於2026年1月16-18日在鄭州召開,探討與交流最新學術研究成果、促進學術應用。(8)通信:一是工信部、中央網信辦、發改委等八部門於2026年1月7日聯合印發《"人工智能+製造"專項行動實施意見》;二是智聯6G×AI引航技術峯會將於1月20日在北京舉辦,將聚焦AI融入6G網絡的未來展望、通感一體化技術演進、空天地融合通信質量保障、低空經濟賦能等前沿議題。

短期建議逢低配置可能補漲和基本面可能邊際改善的非銀金融、消費(食品、商貿零售、社服)等行業。(1)券商:一是近期全A成交額維持高位,截至2026年1月8日,近一個月全A日均成交額超過2.09萬億元,市場情緒較熱下券商交易佣金可能提升,行業景氣可能改善;二是2025Q3證券公司資產管理規模按年轉正,市場情緒較熱下資管業務收入可能提升。(2)消費:一是商貿零售方面,2026年京東、淘寶等各大電商平台先後宣佈年貨節的活動時間,整體橫跨近1個月,零售行業或將受益於春節旺季來臨;二是食品方面,首先2025年11月社會消費品零售總額餐飲收入當月按年增長3.2%,消費持續回暖;三是社服方面,首先2025年11月民航航班訂座量為5894.00萬個,當月按年增長5.89%,其次2026年1月首旅如家酒店集團響應國家綠色消費轉型,與支付寶及螞蟻森林正式達成深度合作,共同發起多項綠色低碳倡議,將低碳環保理念融入酒店住宿體驗的全場景。

四、風險提示

1.歷史經驗未來不一定適用:文中相關覆盤具有歷史侷限性,不同時期的市場條件、行業趨勢和全球經濟環境的變化會對投資產生不同的影響,過去的表現僅供參考。

2.政策超預期變化:經濟政策受宏觀環境、突發事件、國際關係的影響可能超預期或者不及預期,從而影響當下分析框架下的投資決策。

3.經濟修復不及預期:受外部干擾、貿易爭端、自然災害或其他不可預測的因素影響,經濟修復進程可能有所波動,從而影響當下分析框架下的投資決策。

(文章來源:華金證券)