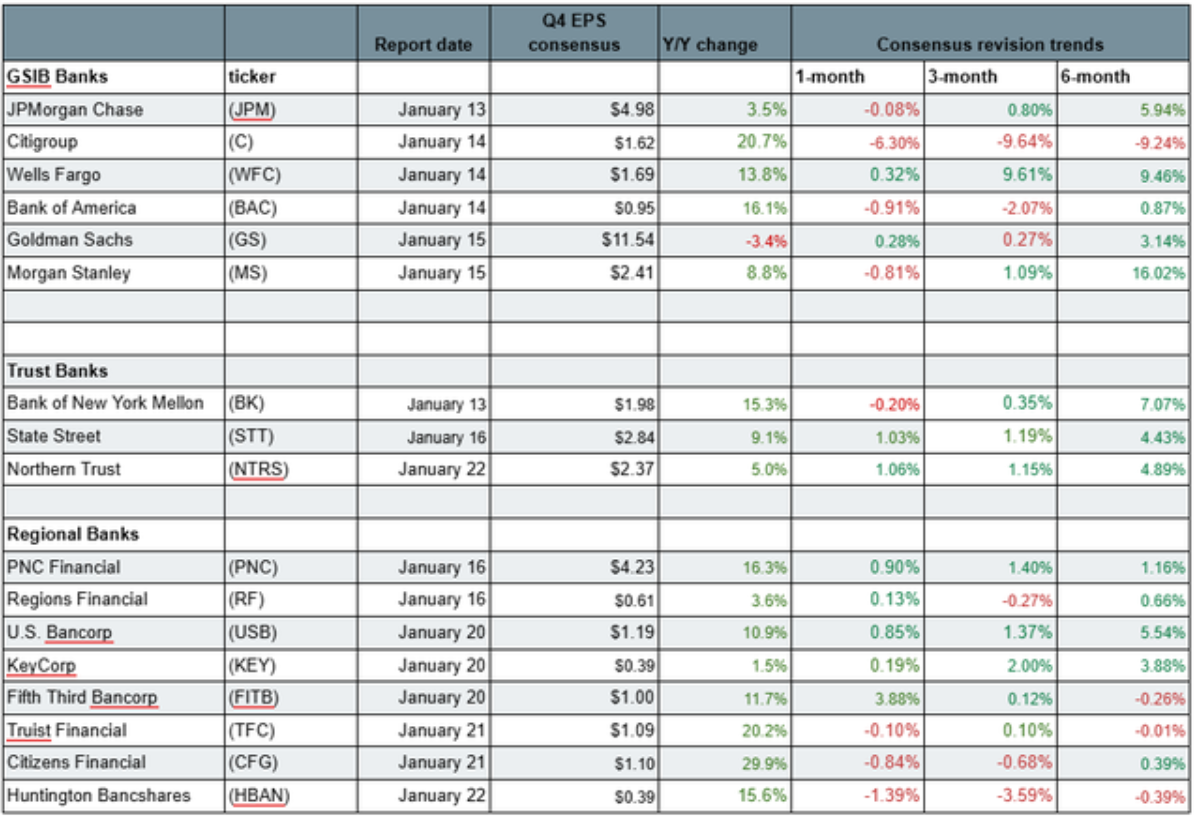

1月12日,銀行財報季將於周二拉開序幕,摩根大通和紐約梅隆銀行率先發布,隨後花旗集團、富國銀行和美國銀行將於周三公布業績,高盛和摩根士丹利利則定於周四發布。

隨着交易活動加速,投資銀行業務收入預計將助力推動第四季度業績。Dealogic數據顯示,2025年全年全球投行業務收入按年增長15%至1030億美元。併購交易額按年增長42%至5.1萬億美元。

在第四季度每股收益的共識預期中,花旗集團在全球系統重要性銀行中以按年增長21%位居前列;在信託銀行類別中,紐約梅隆銀行預期增長15%;在大型區域性銀行中,Citizens金融集團預期增幅達30%。

過去六個月中,每股收益共識預期上調幅度最大的是:全球系統重要性銀行中的摩根士丹利(預期按年增長16%)、信託銀行中的紐約梅隆銀行(預期按年7.1%)以及大型區域性銀行中的美國合衆銀行。

儘管第四季度業績本身很重要,但摩根士丹利分析師貝琪·格拉塞克在給客戶的報告中指出:「即將發布的業績指引以及對資本市場復甦範圍擴大的進一步確認將更為重要。」

2025年第四季度併購交易額按年激增65%,但預計交易完成的影響將持續到明年。上月,高盛首席財務官丹尼斯·科爾曼表示,該行由讚助商主導的交易量在2025年增長了40%。

總體而言,摩根士丹利模型預測第四季度投行業務費用按年增長9%,略低於市場普遍預期的11%增幅。其中併購諮詢費預計按年增長15%,高於市場普遍預期的14%。

摩根士丹利分析師表示,第四季度市場業務收入預計按年增長8%,高於市場普遍預期的7%。其中股票交易收入預計增長12%,將超過固定收益、外匯及大宗商品交易業務5%的預期增幅。

摩根士丹利分析師對PNC金融服務集團、北方信託和道富銀行的每股收益預期最顯著高於市場共識,而對花旗集團的預期則最大幅度低於分析師平均預期。

在可能發布積極業績指引的銀行中,他們最看好紐約梅隆銀行(因有形普通股權益回報率存在上調空間)和道富銀行(因其實現運營槓桿可持續性的路線圖更為清晰)。

關於美國銀行第四季度業績需注意一點:該行於周二宣佈,將變更其與稅收相關的經濟適用房、合格風能及太陽能可再生能源股權投資的會計處理方法,以使其財務報表列報更能反映股權投資的經濟實質。該行表示,此項變更對年度化淨收入的影響微乎其微。

會計變更後,截至2025年9月30日,美國銀行的留存收益較原先報告金額減少17億美元,這反映了新會計方法下費用確認時點差異產生的累計影響。

展望2026年,Evercore ISI分析師格倫·肖爾在客戶報告中指出,交易、財富管理和投行業務將推動增長,而在利率走軟的背景下,淨利息收入的增長步伐將有所放緩。

他認為未來一年淨利息收入增長前景最佳的銀行是美國銀行、摩根大通和紐約梅隆銀行。在交易業務方面,摩根士丹利和摩根大通位列其首選;在投行業務中,摩根士丹利表現突出,但花旗集團估值最具吸引力且將受益於行業整體復甦。在併購業務領域,他看好摩根士丹利、高盛和摩根大通。