文|錦緞

服務消費的風越刮越大,作為其中最大體量的行業之一的零售,卻起起伏伏,未曾有像美股那樣的長牛。

中美零售生存環境的差別,確實像隔着一個太平洋;但即使水土有別,洋品牌山姆中國在零售哀鴻遍野的今天卻仍在高歌猛進。

因此,不管是為了在服務消費主題掘金潮中釐清思緒,還是琢磨商業模式因地制宜還是寰宇普適,當下,鏡鑑美國零售牛股——沃爾瑪,都迫在眉睫。

01 沃爾瑪長牛,終成全球市值最大的零售公司

中國零售市場總是充斥着盛極而衰的故事:

永輝超市曾憑藉生鮮優勢攪動行業格局,蘇寧易購以家電連鎖模式登頂過零售之巔,居然之家曾經意欲改造雲龍混雜的家裝行業,如今都深陷虧損、破產的泥沼。

電商中國雖然全球領先,但激烈的格局之爭從未停歇過,阿里作為中國電商流通規則的開創者,目前面對份額被蠶食也束手無策。

而美國商超龍頭沃爾瑪,全球零售份額達到3.7%,略高於亞馬遜的3.6%;同時,沃爾瑪市值接近 9000 億美元(若將亞馬遜零售業務單獨拆分,其市值與沃爾瑪處於同一水平),成為美股前二十大市值中唯一來自傳統行業的企業。

這家成立於 1962 年的零售巨頭,歷經折扣店浪潮、電商衝擊、全球化競爭等多重考驗,卻反直覺的霸佔全球零售第一寶座已超過30年之久,始終屹立不倒,成為經典的長牛股。

即使作為一家「老店」,如今的沃爾瑪仍沒顯出疲態。按照風投女王徐新評價零售企業的金標準——看同店有沒有增長來衡量,如今的沃爾瑪北美單店收入仍有低個位數的按年增長,零售無長牛論不攻自破。

更有耐人尋味的是,沃爾瑪商業模型已經超越了「零售無門檻、競爭最慘烈」的經典研究範式,市場給公司的估值甚至高達 40 倍 PE,遠超國內零售企業普遍 10 倍左右的市盈率。

美股市場對其最新的定價定義,已經是「全渠道零售」綜合商:從線下折扣店到倉儲會員店,從本土擴張到全球化佈局,從線下零售到線上轉型,沃爾瑪構建了難以撼動的多業態護城河。

全渠道零售戰略轉型是所有零售商都夢寐以求的。當年蘇寧想轉型線上、當前阿里京東等想轉型線下、專業家居零售想轉型買手、跨境電商想開拓全球。

區別在於,沃爾瑪做到了,永輝、蘇寧、阿里、京東們卻未曾做到。

02 六十年打造令人豔羨的全渠道商業模型

相對中國市場而言,美國確實是零售行業的沃土,零售在美國流通體系內,有很強的話語權,這是沃爾瑪成功的最大前提。

由於美國很早就完成了工業化,統一大市場又造就了大生產體制,頭部生產商為了對接大規模的消費者需求,更願意與大型零售商直接合作,獨立批發商和分銷商的功能被大幅削弱;簡單來說,就是天然有近乎於C2M的影子。

同時,美國地廣人稀、居住分散,中產階層多分佈在城市周邊,這種人口分佈特徵催生了大賣場、倉儲超市等聚集型業態。即土地成本低廉使得倉儲成本和物流成本可控,成熟的公路網絡和物流基礎設施,讓大宗商品的幹線運輸成本極低,能夠實現全國一盤貨。

最終導致商品流通環節上,品牌和零售兩端高度集中,中間渠道天然被排除,最終形成美國「大零售、小批發」的流通體系,零售商最終掌握了產業鏈的主導權,流通環節的利潤未被複雜的中間環節耗散。

在這樣獨特的產業鏈價值分工中,零售企業要獲得市場份額,要競爭的東西很簡單,那就是極致效率下的規模經濟,才能在低價競爭中生存,所以沃爾瑪從誕生之初就將效率刻入基因中。

取得份額領先的沃爾瑪又憑藉規模優勢進一步強者恒強:對上游供應商形成極強的議價能力,將採購成本壓至最低;同時還能導入先進的物流系統和精細化管理,比如早在 1970 年代就投入 7 億美元建設計算機和衛星通信系統,實現對庫存和銷售數據的實時監控。

總結來說,沃爾瑪的線下商超業務是其基本盤;其最強效率模型體現在三個方面:

定位清晰:大衆消費的性價比之選。沃爾瑪美國商場堅持「每日低價」的核心策略,聚焦大衆消費羣體,提供海量 SKU,以生鮮和日用品為引流核心,滿足家庭一站式購物需求,消費者經常開車去採購一周所需的物資,便捷性和性價比遠高於收一堆快遞。

物流體系和供應鏈效率。

物流體系是沃爾瑪核心壁壘。在美國擁有超過4300家門店作為履約節點,90%的美國人口居住在距其門店10英里範圍內;通過持續的數字化改造,沃爾瑪將線下門店升級為微型履約中心,提供到店自提和送貨上門服務。

極致的供應鏈效率。通過整合訂貨、交叉配送等流程優化,以及自動化倉儲系統,其庫存周轉天數的持續下降——從1986年的72天降至2023年的40天左右,近3年公司北美門店減少100家,但單平米收入卻增長23%, 再次提升了運營效率。

成本控制能力。沃爾瑪通過規模化採購、自有物業佔比高、運營流程優化等多種方式,將運營成本壓至行業最低水平。其毛利率雖然不高,但通過嚴控費用率,實現了穩定的淨利率。

相比之下,中國流通體系截然不同,呈現「生產龐雜、消費分層」的複雜特徵,所以傳統批發環節利益關係錯綜,且極其低效,大量利潤被中間環節吞噬,比如即使全國最知名的大單品飛天茅台的出廠價、批發價、零售價都差別巨大,近期i茅台的飛天秒光就是力證。

國內商超的巔峯出現在短缺經濟時期,那個時候能夠拿到貨就可以躺着賺錢。所以國內的零售企業,依賴於通道費的聯營模式,簡單來說絕大部分都是「二房東」,缺乏自主採購、選品和定價能力,畢竟後者是喫虧不討好的辛苦錢。

與供應商一起收割消費者終走向末路。隨着過剩經濟的到來,電商這種高效的模式,對商超進行了摧枯拉朽般的衝擊,線下零售最後也是山姆教大家做人了。即使2023年超市行業開始進行後知後覺的所謂「調改」,也由於病入膏肓再難迴天了。

可以作為對比的是,美國商超的資產周轉率是中國超市龍頭企業的2 倍以上,說明表面看着一樣,但實際完全就是兩種生意。所以在美國的商超,很多商品還比中國便宜,就是因為他們渠道效率極高、加價率極低。

不僅僅是線下商業模式領先,在成立20年之後,沃爾瑪用了40年的時間最終打造了「全渠道零售」的商業帝國,是更值得我們羨慕的故事。

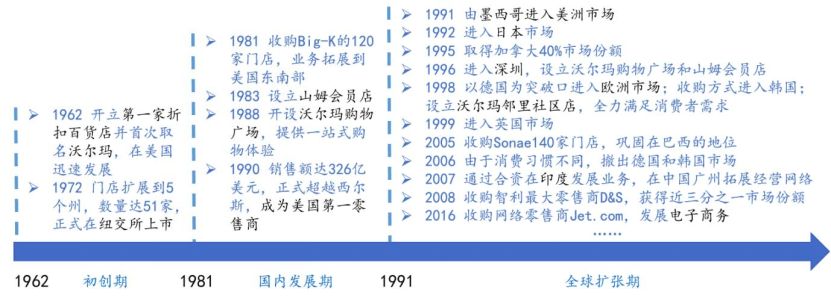

圖:沃爾瑪發展歷程 資料來源:錦緞繪製

03 邁向全渠道之一:倉儲會員店,跟Costco分庭抗禮,在中國更加成功

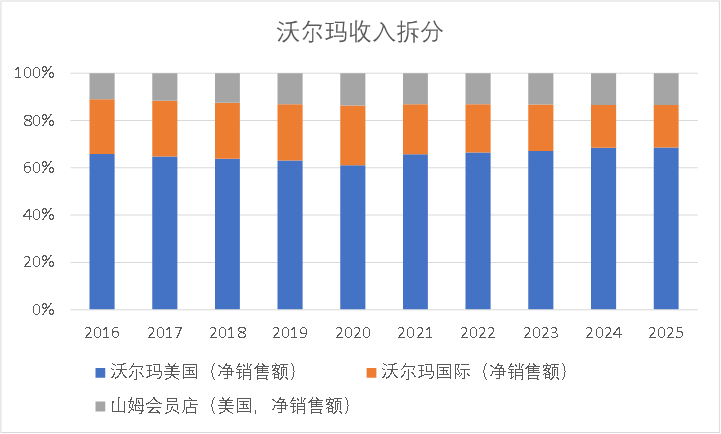

面對 Costco 在倉儲會員店領域的強勢競爭,沃爾瑪於 1983 年推出山姆會員店(Sam’s Club),如今已成為全球第二大倉儲會員店品牌,體量僅次於 Costco。在沃爾瑪的收入結構中,山姆會員店的收入佔比穩定在13%左右。

參照沃爾瑪在大衆商超的定位,其在山姆會員店上,基本復刻了效率模型。

仍基於性價比的差異化定位:山姆會員店定位中高收入家庭和小型企業主,採用「寬品類、窄商品」 的選品策略,SKU 數量控制在 5000個左右,遠低於傳統超市,通過精選商品和大包裝銷售,實現極致性價比。會員體系和粘性,則與Costco類似。

供應鏈:除複用沃爾瑪的供應鏈之外,還進一步提升消費者的使用體感。如在履約能力方面,山姆會員店積極擁抱數字化,通過在門店周邊佈局前置倉,提供「極速達」 即時配送服務,提升購物便利性的同時降低履約成本。

成本控制:主要體現在選品。其自有品牌 Member’s Mark 覆蓋生鮮、家居等多個品類,年化銷售額超百億美元,佔山姆總銷售額的 30%,不僅毛利率高於代工品牌,更通過獨家供應建立了更高的會員粘性。

而在中國市場,沃爾瑪的商超效率模型其實不如本土電商,如今也在閉店潮中;但山姆中國卻是獨樹一幟的存在,在線下零售哀鴻遍野的這幾年,山姆中國每年的增速都超過9%,單店平均銷售額高達 17.0 億元。

相比之下,中國本土的倉儲會員店嘗試,無論是永輝的倉儲店轉型,還是盒馬 X 會員店,都未能形成真正的競爭力,核心原因在於缺乏選品能力和自有品牌建設,供應鏈議價能力不足,難以實現極致性價比,陷入「形似而神不似」 的困境。

資料來源:公司公告

03 邁向全渠道之二:全球化有取有舍

沃爾瑪多年的全球化歷程並非一帆風順,曾先後進入27個海外國家/地區,但因激烈的本土競爭、消費偏好差異等因素,從德國、日本、韓國等8個市場退出,現身說法證明「零售是一個本土化特徵極強的行業」。

不過最終沃爾瑪海外收入佔比仍達到18%左右,成為其全渠道戰略的核心支撐。公司的全球化戰略核心在於務實——有取有舍:難以適配的市場果斷收縮資源,聚焦高潛力核心市場。

目前,沃爾瑪的海外業務集中在 18 個國家,其中墨西哥和中美洲地區、加拿大、中國三大核心市場又貢獻了國際業務收入的80%左右。

這些市場要麼與美國流通體系相似(如加拿大),要麼擁有龐大的消費羣體和增長潛力(如中國、墨西哥),能夠充分發揮沃爾瑪的供應鏈和運營優勢,是其本土效率模型的複製與變形。

資料來源:公司公告

以墨西哥市場為例,作為沃爾瑪最大的海外市場,其成功的關鍵在於深度本土化業態創新。沃爾瑪並未簡單複製美國的超級購物中心模式,而是大力發展更貼近當地社區、符合高密度居住和步行消費習慣的 Bodega 社區店。這種小型業態以極致的便利性和高性價比,深度滲透墨西哥市場,成為當地零售行業的標杆。

在中國市場,沃爾瑪最成功的就是前文提到的山姆會員店。截至 2025 年,沃爾瑪在中國擁有超過 800 萬的山姆會員用戶,電商佔比接近 50%,成為中國市場的主要增長驅動力。

在印度,沃爾瑪並未選擇自建實體店,而是斥資 160 億美元控股印度最大電商平台 Flipkart,通過賦能本土龍頭,快速獲取 43% 的電商市場份額,繞開了直接運營的政策壁壘和文化差異;在巴西,沃爾瑪適配當地消費習慣,增加生鮮和食品品類的佔比,優化支付方式,推出符合當地購買力的價格策略。

這種有所為有所不為、因地制宜的全球化智慧,讓沃爾瑪在海外市場實現了高質量增長。公司明確提出,未來五年國際業務的銷售額和利潤將至少翻倍,其中印度和墨西哥市場將貢獻約三分之二的增長動能,國際業務的營業利潤率有望在 3-5 年內達到 6%。

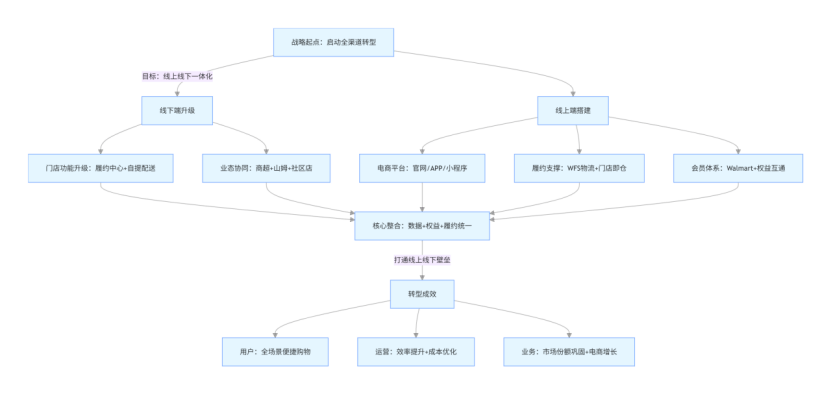

04 邁向全渠道之三:線上化,有條不紊跟上趨勢而非顛覆自我

相信大家最為關心的問題是:為什麼沃爾瑪沒有被電商沖垮?

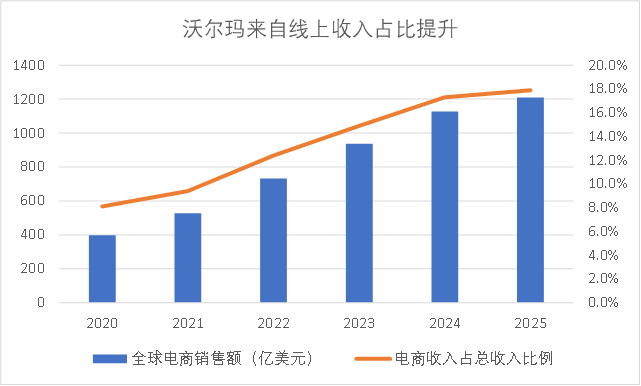

從數據上來看:其海外和北美市場中來自電商收入佔比分別在25%、19%左右,這與全球、美國的電商化率是一致的。這說明沃爾瑪這艘巨輪,在美國和全球都沒有被線上化趨勢沖垮,反倒是有條不紊的跟上了線上化的大潮。

數據來源:公司公告

首先是美國的流通體系本身效率較高,電商的滲透率提升並不陡峭,這給了傳統企業足夠的時間應對。

在電商衝擊下,沃爾瑪並未像傳統零售商那樣被動,而是以「線上線下融合」 的主動思路,從2016年大力加碼電商開始,實現了平穩轉型,最終形成了與亞馬遜等的差異化優勢。

具體來說,沃爾瑪的線上轉型策略極具特色,並非盲目追求線上規模,而是依託線下門店網絡,構建了獨特的履約體系。其電商履約主要依靠兩種模式:

「門店即倉」,利用 4300 多家線下門店作為履約節點,提供到店自提和即時配送服務;

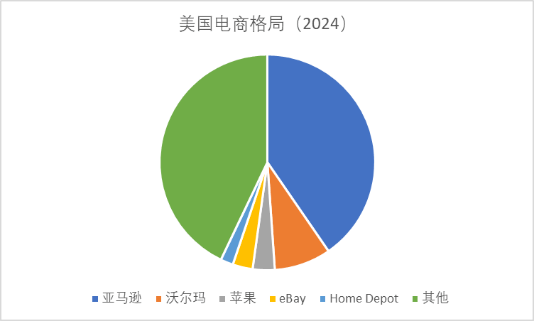

「沃爾瑪履約服務(WFS)」,為第三方賣家提供倉儲、分揀、配送等一站式服務,對標亞馬遜 FBA。這種模式的優勢在於,無需投入鉅額資金建設獨立的倉儲物流體系,能夠充分發揮線下門店的網絡效應,降低履約成本。

同時,沃爾瑪結合自己運營線下和山姆的經驗,在用戶粘性上發力,推出Walmart+會員體系,年費98美元,提供免費當日達、汽油折扣、「掃描&走」結賬等權益,截至2025年,Walmart+會員貢獻了約17%的銷售額,成為電商業務增長的核心支柱;而且75%的Walmart+會員同時也是亞馬遜Prime會員,表明其在食品雜貨配送領域的獨特價值。

簡單來說,線上的沃爾瑪還是那個沃爾瑪,電商成為其延伸線下效率模型的工具。

資料來源:eMarket

引申一點。相比之下,阿里的電商模式雖然在國內取得巨大成功,但本質上是基於中國流通體系缺陷的「顛覆式創新」,通過繞開傳統流通環節實現效率提升;然而,這種模式難以複製到海外成熟市場,阿里的速賣通在海外難以形成與亞馬遜、沃爾瑪抗衡的競爭力。

05 迴歸本源:優秀零售的本質是效率模型的擴張

從大面上來看,沃爾瑪的成功,是流通體系、戰略佈局、運營效率和長期主義共同作用的結果,天時地利人和缺一不可,所以中國企業肯定是難以全盤複製,但其轉型全渠道零售商的路徑中的諸多經驗,仍可借鑑。

永輝、蘇寧、京東、阿里們的困境,本質上是未能抓住零售的核心——效率,而陷入了對渠道、模式或流量的盲目追求,最終在過剩經濟中被越來越「挑剔」的消費者拋棄,更遑論轉型「全渠道零售商」。

簡言之,全渠道零售商只是結果而不是目標,真正的內核在沃爾瑪的選擇始終是,站在消費者這側。降低成本、提升周轉、優化體驗,最終建立「效率模型」,然後對模型持續進行迭代和複製。

最終體現的就是極強的適應能力,從倉儲式會員、到全球化、到線上化,打造了全渠道的效率模型。

圖:沃爾瑪轉型全渠道零售成功在於將效率模型複製來源:錦緞繪製

無論是線上還是線下,無論是本土還是全球,誰能更好地降低成本、提升效率、滿足需求,誰就能在千變萬化的競爭環境中始終屹立不倒。

轉型全渠道零售商模式,在永輝、蘇寧、京東、阿里們沒做到,但沃爾瑪做到了的這一比對中,我們找到了最關鍵歸因:零售行業沒有永恒的模式,只有永恒的效率。