文:長安期貨 胡心閣

1、主產國供應瓶頸難以突破,產量缺乏增長彈性

(1)印尼種植園國有化,管理問題或制約產量釋放

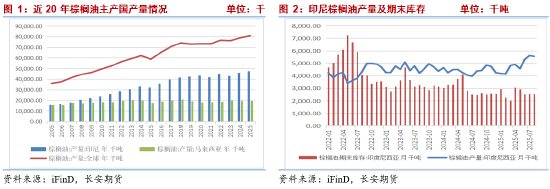

印度尼西亞作為全球第一大棕櫚油生產國,其與馬來西亞共同為全球主要需求國提供棕櫚油供應來源,其產量和出口情況會對全球供應格局形成較大擾動。根據印尼棕櫚油協會(GAPKI)統計數據顯示,印尼2025年1-8月的累計產量在3904萬噸左右,較上一年度同期的3452萬噸增加了452萬噸。GAPKI估計2025年全年棕櫚油產量將達到4961萬噸至5154萬噸,高於2024年的4816萬噸。有利的天氣和補種計劃帶來的新樹採收是今年產量增長的主要原因。

然而,我們對2026年印尼產量的增長幅度並不樂觀。印尼政府今年大規模推進對非法油棕種植園的整頓行動,並由新成立的國有企業Agrinas Palma Nusantara負責接管這些土地。截至2025年11月,印尼政府累計查沒約370萬公頃非法油棕種植園,其中,近半數(約 151萬公頃)已移交Agrinas管理。在此背景下,市場對於新企業Agrinas管理經驗和水平,業務重心轉向以及不利政策對油棕種植投資活動的抑制等方面均存在不少擔憂,未來產量的進一步釋放很可能會受到牽制。GAPKI主管表示,2026年印尼毛棕櫚油產量將按年增長3%-4%。從市場年度來看(當年10月至次年9月),海外農業局(FAS)數據顯示,2025/26年度在未出現極端天氣背景下產量預計增加150萬噸至4750萬噸水平,較上年度增幅減少一半。

- 馬棕季節性減產底層邏輯未改,月度高產或難持續

本年度馬來西亞棕櫚油的產量表現以小幅增長為主基調,從馬來西亞棕櫚油局(MPOB)已經公布的2025年1-10月的產量數據來看,馬來西亞毛棕櫚油已收穫1651萬噸的產量,比上一年度同期的1623萬噸按年增加了28萬噸,增幅僅有1.7%。但與去年不同的是,今年在臨近減產周期的9、10月份,產量表現依然較好,尤其10月產量超預期實現11%的按月增幅,導致產地庫存也在持續的累積當中,這也是造成四季度以來行情回落的核心因素之一。

馬來西亞當前超預期的產量表現以及所處的近六年的庫存高點,勢必會造成我們對產量持續反季節性增長的恐慌。但分析背後原因,往年馬來西亞減產周期的開啓是因為11月雨季的來臨,今年的不同在於雨季推遲至11月中旬纔來到,因此直到11月前20日的SPPOMA高頻產量數據,仍然呈現增長狀態。但雨季的雖遲但到或許也意味着減產周期的雖遲但到,後續馬棕的月度高產也將難以維持,疊加樹齡老化以及今年5-8月的乾旱衝擊,2026年增長彈性或並不樂觀。根據海外農業局(FAS)的預估數據,2024/25年度產量預估為1950萬噸,維持較上一年度穩定微增的格局,在需求端良好的增長預期下,新年度供需緊平衡的主線邏輯或難以被打破。

2、生物柴油政策成為重要的需求引擎

(1)印度低庫存加持下產地出口需求壓力中仍存韌性

在2024/25銷售年度,由於棕櫚油價格在大部分時間裏高於豆油,導致印度煉油企業轉向採購豆油,使得該年度印度棕櫚油進口量降至五年來的最低水平。然而,當價格優勢迴歸時,需求的反彈會非常迅速。2025年5月,印度棕櫚油進口量按月激增了84%,這正得益於其當時相較於豆油和葵花籽油更高的性價比。目前國際豆棕價差相較之前已然大幅迴歸,後市印度對棕櫚油進口的掣肘也將大幅緩解。

另一方面,從印度萃取商協會(SEAI)截至2025年10月的庫存數據來看,印度食用油的渠道庫存大幅下滑,出於近5年的最低水平,雖然港口庫存按年有增,但整體植物油庫存水平在上年度本身就偏低的基礎上再度下滑28%。在印度龐大的人口基數和穩步上升的消費需求(每年約3%的消費增量)不會改變的背景下,低庫存狀況和逐漸修復的比價關係是支撐新年度產地棕櫚油出口保持韌性的關鍵所在,不過階段性的出口節奏需要根據印度節日效應來把握。

(2)印尼B50政策是需求端增量的核心博弈點

印尼政府正持續推進其生物柴油計劃,目前強制摻混比例為40%(B40)。回顧今年的B40政策,經歷了預期與落地反反覆覆的現實波折,原本計劃在2025年1月1日執行,一直推遲至3月才得以落地。市場原本預估其全年目標量1560萬千升,根據印尼生物燃料生產商協會(APROBI)的數據披露,截至11月10日,累計消費1225萬千升,合計完成全年進度的79%,整體不及季節性進度。

印尼推動更高生物柴油摻混比例的意願是堅定且明確的,今年再次提出了在2026年下半年將強制摻混比例提升至50%(B50)的計劃。據彭博測算,實施B50後所需毛棕櫚油將達到1900萬噸,比B40階段增加約400萬噸,毛棕櫚油出口量將削減530萬噸。如果如期落實,必將成為2026年推動棕櫚油需求實現增量突破,帶動價格中樞上衣的重要引擎。但目前的博弈點在於B50計劃的預期偏差,如果一再推遲,或造成預期回吐的階段性回落行情。我們需要重點關注和追蹤的線索,一方面政策研究階段的相關測試供需6-8個月,印尼能源部官員透露,B50的實驗室測試已於8月完成,現階段將進行道路實測,以驗證燃料性能與車輛兼容性;另一方面,如POGO價差(棕櫚油與柴油之間的價格差異)擴大時,生物柴油的經濟性不佳,則摻混動力會相對減弱,尤其是非補貼部門的執行力度可能大打折扣,造成生柴計劃推進的困難以及相伴而來的需求不及預期。

3、進口利潤可持續性:國內棕櫚油現實壓力破解的關鍵

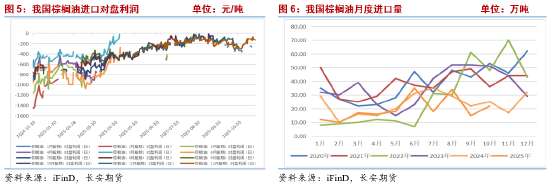

我國棕櫚油基本全部依賴進口,今年以來,我國棕櫚油進口量整體低於去年同期水平。海關數據顯示,2025年1-10月棕櫚油進口總量為252.69萬噸,較上年同期累計進口總量的301.86萬噸,減少49.16萬噸,按年減少16.29%。進口利潤是影響採購意願和到港節奏的核心因素,今年其變化非常顯著。從2024年開始,國內棕櫚油進口利潤就長期處於深度倒掛狀態(多數時間低於-500元/噸),這直接導致今年上半年的進口量按年下滑。2025年7月中下旬出現轉機,隨着行情的上行進口利潤開始顯著修復,倒掛幅度收窄至-100元/噸以內,部分時段甚至接近平水。這一變化極大地提振了企業的採購積極性,使得後續月份的買船量有所增加,也為年末庫存的累積埋下伏筆。

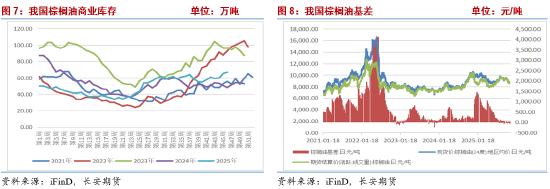

根據我的鋼鐵網(Mysteel)的調研數據,截至2025年11月21日,全國重點地區棕櫚油商業庫存已增至66.71萬噸,相較於去年同期的50.79萬噸,增幅高達31.34%。庫存的快速積累,一方面是由於下半年進口與到港修復的供應壓力,另一方面也反映出下游需求承接能力有限。進入2026年,高庫存和弱需求可能繼續對國內棕櫚油價格形成壓制,拖累基差表現。國內市場自身突破這一負反饋的難度較大,關注的錨點或依然要集中在產地產量數據、主產國(如印尼B50政策)的生物柴油政策動向,以及隨之引發的進口利潤的可持續性上。

結論--定位恒律,擁抱變奏

展望2026年,油脂板塊將在全球植物油市場供需緊平衡的整體基調下,圍繞「國際貿易關係」與「生物柴油政策」兩大不確定因素引發的供需矛盾展開新一輪定價。棕櫚油主產國印尼種植園國有化帶來的管理過渡期不確定性,與馬來的樹齡老化、勞動力短缺等結構性問題,疊加季節性減產的到來,共同固化供應瓶頸。在供應強化支撐的基礎上,上方空間的核心博弈點落在印尼B50政策帶來的需求增量上,其如期落地與否,決定了棕櫚油下半年能否成為推動油脂板塊價格突破的核心引擎。總的來說,2026年油脂板塊將繼續呈現較為分化的邏輯線索,但整體遵循「供應判方向,政策定幅度」的運行特徵。我們也需要注意,三個品種之間強勁的替代關係所產生的相互影響讓我們無法將每個品種完全割裂來看,同一個時段內,尋找三大油脂中處於最為核心驅動地位的影響因子將成為捕捉波段性行情與判斷價差強弱的關鍵。

責任編輯:李鐵民