導語:彪馬近年在激烈的行業競爭中逐漸掉隊。

近日,一則攪動全球體育用品行業的收購傳聞,將中國體育用品巨頭安踏與德國老牌運動服飾品牌彪馬(Puma)一齊推至聚光燈下。

據媒體援引知情人士消息,安踏體育擬收購皮諾家族持有的彪馬29%股權。若這筆交易順利達成,安踏將取代皮諾家族成為彪馬的最大單一股東。

作為曾與耐克、阿迪達斯齊名的「行業前三」,彪馬近年在激烈的行業競爭中逐漸掉隊,不僅業績下滑明顯,市值也隨之大幅縮水。

再將目光轉向這筆交易的潛在買家安踏體育這邊,去年上半年,安踏體育實現385.44億元的營收,按年增長14.26%;錄得歸母淨利潤70.31億元,按年減少8.94%,若剔除由亞瑪芬體育上市事項權益攤薄所致的利得,按年則將增加14.5%。

天眼查顯示,安踏體育於2007年登陸港交所。自2009年開啓收併購及重塑品牌價值歷程以來,安踏體育的股價曾一度飆升至170港元/股以上(前復權)。

不過,截至1月9日收盤,安踏體育的股價為80.30港元/股,較歷史高點大幅回落,最新市值為2246億港元。

有觀點認為,當前安踏正處於多品牌國際化戰略擴張的關鍵時期,若能將彪馬收入麾下,無疑將成為其完善全球品牌矩陣、深化國際化佈局的關鍵一步。但能否將彪馬從經營困境中成功救出,也將成為安踏面臨的嚴峻挑戰。

值得一提的是,在此前公布的《2025胡潤百富榜》上,站在安踏身後的丁世忠、丁世家分別以500億元和475億元的身家登榜,二人的財富較去年均上漲25%。

陷入困境的彪馬,被安踏「盯」上?

據路透社1月9日消息,有知情人士透露,安踏體育已提出從法國皮諾家族手中收購陷入困境的德國運動服飾品牌彪馬29%的股份。

報道顯示,該要約於數周前發出,且安踏方面已為可能進行的收購落實了孖展。但據一位內部人士透露,當前談判進程已陷入停滯。

而皮諾家族執掌的Artemis公司此前曾期望,任何對其彪馬股份的收購出價能超過每股40歐元。據此估算,安踏體育將為收購彪馬支付17.2億歐元(摺合人民幣約140億元)。

事實上,早在去年8月,就有報道稱皮諾家族為彪馬尋找出售等戰略選項,其開始接觸包括安踏在內的中國運動品牌及其他意向買家。3個月後,相關傳聞進一步發酵,一度帶動彪馬的股價大漲。

據了解,Artemis是法國著名奢侈品集團,旗下擁有Gucci、Bottega Veneta等多個國際知名品牌。2018年,開雲集團轉型為專注奢侈品業務的企業集團,皮諾家族正是在這一時期從開雲集團手中獲得了彪馬的股份。

然而,作為曾與阿迪達斯、耐克齊名的「運動三巨頭」之一,擁有70餘年歷史的彪馬,近年來市場表現持續疲軟。伴隨業績下滑,其市值也出現大幅縮水。

據新京報貝殼財經,去年前三季度,彪馬的銷售額按年下降4.3%至59.74億歐元,毛利率下降130個點子至46.1%;淨虧損3.09億歐元,上年同期的淨利潤為2.57億歐元。

業績低迷的巨大壓力下,彪馬還啓動多輪裁員計劃。繼去年3月宣佈的全球裁員500人計劃後,僅時隔7個月,彪馬又披露新的裁員方案,其計劃在2026年底前在全球範圍內進一步裁減約900個職位,約佔其員工總數的13%。

對於擴大裁員計劃,彪馬給出的解釋是由於銷售額持續下滑,公司通過此舉應對高企運營成本。

有分析指出,彪馬在覈心的足球領域優勢不再,在火熱的跑步賽道又難以破局,陷入了「拿不回」也「擠不進」的尷尬境地。

在盤古智庫研究院高級研究員江瀚看來,彪馬雖然有悠久的歷史和傳統,但在市場營銷策略上可能不夠靈活,尤其是在數字化營銷和社交媒體運營方面落後於對手,限制了品牌的傳播效果。

「買買買」後業績飆升,主品牌面臨增長挑戰

此番被傳有意將彪馬收入囊中的安踏體育,當前正處在業務高速擴張的階段。

同花順iFinD數據顯示,在2020年至2024年這短短5年時間裏,安踏體育實現了營收的驚人飛躍,從355.12億元成功翻倍至708.26億元;歸母淨利潤更是從51.62億元增長約2倍至155.96億元。

步入2025年,安踏體育上半年實現385.44億元的營收,增長率維持在14.26%。不過,同期安踏體育錄得70.31億元的歸母淨利潤,按年出現8.94%的下滑。

與此同時,安踏體育去年上半年的整體毛利率按年減少0.7個百分點至63.4%。對此,安踏體育解釋稱,主要系毛利率相對較低的電商業務及鞋類產品貢獻增加。

安踏體育還在財報中強調,憑藉有效的成本管控及運營效率優化,公司整體經營溢利率上升0.6個百分點至26.3%。

若剔除由亞瑪芬體育上市事項權益攤薄所致的利得,安踏體育去年上半年的歸母淨利潤按年增加14.5%。

雷達財經了解到,亞瑪芬體育於2024年在美國成功上市,旗下擁有始祖鳥、薩洛蒙、威爾勝等多個知名品牌。

2019年,安踏聯合財團斥資46億歐元將前者收入囊中,藉此在國際化之路邁出了關鍵一步。

除了亞瑪芬體育,安踏的「購物清單」上還有不少國際知名品牌。從2009年在全球體育用品市場開啓「掃貨」模式以來,FILA、DESCENTE、KOLON SPORT等品牌的大中華區業務相繼被安踏體育收入麾下。

收購亞瑪芬體育後,安踏體育又馬不停蹄地在2023年、2025年分別收購女性運動品牌Maia Active、德國戶外品牌Jack Wolfskin,意圖在更加精細劃分的領域搶佔市場。

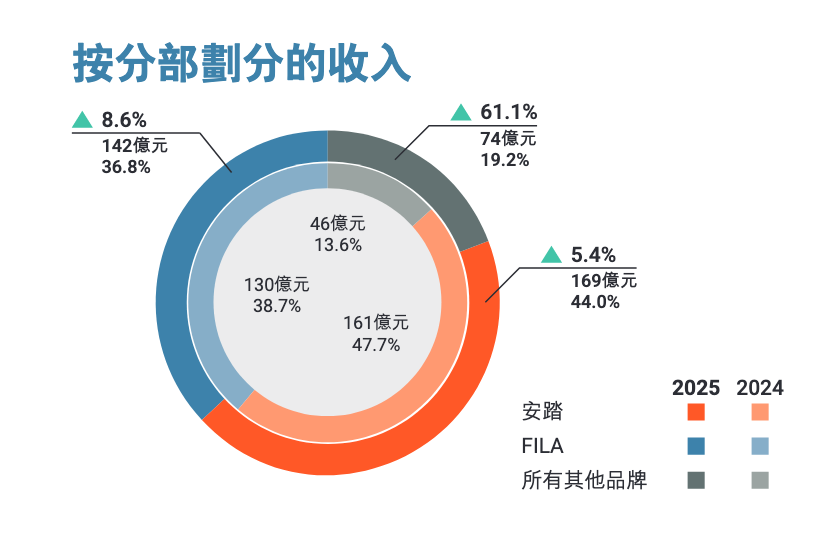

在接二連三的收購下,安踏體育的品牌版圖日益豐富,旗下安踏品牌的收入佔比甚至已不足五成。去年上半年,主品牌安踏實現營收169億元,營收佔比為44%。

而同期FILA品牌實現收入142億元,營收佔比達36.8%,已成為安踏體育營收的第二大支柱;其餘品牌則合計貢獻收入74億元,佔總營收的19.2%。

值得注意的是,儘管營收佔比仍排在首位,但主品牌安踏已不再是「一家獨大」,且正面臨一定的增長挑戰。

去年上半年,安踏品牌的收入按年僅增長5.4%,低於FILA和其他品牌8.6%、61.1%的增速。

此外,安踏品牌去年上半年54.9%的毛利率,也低於FILA和其他品牌的68%、73.9%。

安踏體育還在財報中表示,去年上半年,公司整體毛利率的下降主要歸因於安踏分部及FILA分部毛利率下降。

從公司披露的2025年第三季度營運表現來看,安踏品牌和FILA品牌銷售額按年錄得低單位數的正增長,同期所有其他品牌銷售額按年錄得45-50%的正增長,延續了半年報中的亮眼增長表現。

有分析認為,安踏體育的業績增長,或正愈發依賴這些被公司陸續收入囊中的品牌。此番相中彪馬,安踏體育或許正是看中了其在全球市場的品牌影響力和市場潛力,有意將其打造為公司的下一個增長點,以進一步拓展公司的業務版圖,提升在全球體育用品市場的競爭力。

「併購高手」安踏,能否再下一城?

回看安踏體育的對外併購之路,其曾取得諸多令人矚目的成績。以2009年安踏對意大利運動時尚品牌FILA的收購為例,這一舉措堪稱安踏併購戰略的經典開篇。

彼時,安踏斥資數億元拿下FILA在大中華地區的商標使用權和專營權,但FILA當時的處境相當艱難,年虧損超3000萬元,全國門店僅剩50家。

儘管市場普遍不看好這筆收購,但安踏精準看中FILA的品牌基因,果斷調整運營策略,剝離原有團隊,並啓用本土操盤手姚偉雄,將FILA從專業運動賽道轉向高端運動時尚,聚焦35-45歲精英人群,巧妙避開與耐克等品牌在一線城市的正面對抗。

這一戰略調整成效顯著。據媒體報道,FILA於2014年成功扭虧為盈,此後步入高速增長通道,2018年營收突破100億元大關,2021年營收攀升至218億元,一度撐起安踏集團營收的半壁江山,如今更是已成為安踏穩定的「現金牛」業務。

截至去年上半年末,FILA品牌在中國及新加坡的門店總數已增長至2054家(含FILA KIDS和FILA FUSION)。可以說,FILA算得上是安踏併購整合的成功典範。

除FILA外,安踏於2019年收購的亞瑪芬體育,也在2024年實現盈利。藉助安踏在運營管理與渠道資源上的賦能,亞瑪芬體育2024年在大中華區實現營收12.98億美元,按年增長53.7%,為公司的扭虧為盈奠定了堅實基礎。

值得一提的是,在內外雙輪的驅動下,安踏體育疊加亞瑪芬體育(統稱「大安踏集團」)的營收之和在2024年首次突破千億大關,其藉此成為繼耐克、阿迪達斯之後全球第三家邁入「千億俱樂部」的體育用品集團。

不過,對於此次收購彪馬的傳聞,市場亦不乏唱衰之聲。據觀點網,1月9日,富瑞發表研究報告稱,若安踏向法國皮諾家族收購彪馬 29%股權,或需進行大規模配股孖展,將稀釋現有股東回報並攤薄管理資源。

富瑞指出,彪馬目前扭虧困難,若交易落地恐成安踏業績拖累;同時安踏需優先處理自有品牌在中國市場的經營健康度下滑及DESCENTE增長放緩等內部問題,再介入彪馬運營將進一步分散管理層精力。

未來,安踏體育能否如願將彪馬收入麾下,並將過往併購整合的成功經驗複製到彪馬身上?

#體育 #消費 #安踏 #運動 #法國