作者:Claire、Morris、Sunny ,Hubble AI

原文標題:Hubble AI

Polymarket 上不乏單筆盈利10萬美元的「神級」地址。但面對數十萬個賬戶,一個核心問題始終困擾着參與者:這是可複製的Alpha,還是不可持續的運氣?

現有的排行榜存在嚴重的盲區:它只展示短期結果,卻無法揭示策略的穩定性。為了剝離運氣成分,我們避開了簡單的排行榜,直接分析了鏈上 9萬個活躍地址、200萬條已結算交易。

在剔除浮盈干擾後,我們發現了預測市場中殘酷卻真實的四個「反直覺」規律,並重新定義了跟單的篩選標準。

TL;DR

-

中頻效率陷阱: 交易最活躍的散戶群體(中頻),雖然勝率全網最高,但受限於資金效率與缺乏系統性優勢,實際收益的中位數趨近於零。

-

確定性陷阱: 押注高概率事件(>0.8)面臨極度不對稱的風險收益比(贏則微利,輸則歸零),長期期望值為負。

-

黃金賠率區間: 真正的 Alpha 高度集中在 0.2 – 0.4 的價格區間。這是市場分歧最大、也是盈虧比(Odds)最優的區域。

-

專注度溢價: 數據證明「全能型」交易者難以生存。深耕少數賽道的垂直領域專家,其平均收益是分散型交易者的 4 倍。

發現一:中頻交易風險最高

我們按交易次數將地址分為三個層級:

-

低頻交易 (Low): 日均 ~0.35 筆 | 勝率 ~40%

-

中頻交易 (Mid): 日均 ~3.67 筆 | 勝率 ~43%

-

高頻/超高頻 (High/Ultra): 日均 >14 筆 | 勝率 ~21-26%

從表面數據看,中頻交易者似乎是市場的佼佼者:勝率最高: 達到了 ~43%;虧損賬戶佔比最低: Loss Ratio 僅為 50.3%,遠低於 High 組的 77.1%。

這給人一種錯覺:只要保持每天 3-4 筆的適度交易,就能穩健獲利。

然而,當我們引入 PnL(盈虧)數據時,真相浮出水面:

-

Median PnL(中位數盈虧): 中頻組的數值為 0.001,幾乎等於零。

-

這意味着什麼? 意味着對於絕大多數中頻交易者而言,儘管你每天都在研究、下注、看似贏多輸少,但你的賬戶淨值仍然在原地踏步。

相比之下,高頻(High)和超高頻(Ultra)雖然中位數虧損(-0.30 和 -1.76),但其 Mean PnL(平均盈虧)被極少數頭部地址拉升至 +922 甚至 +2717。這說明高頻領域是「機器的戰場」——依靠低勝率、高盈虧比和系統化策略(如做市、套利)生存,這是普通人無法複製的模式。

深度歸因:為什麼中頻會陷入「平庸陷阱」?

-

缺乏系統性 Alpha,淪為「拋硬幣」玩家:中頻交易者多為活躍的散戶。~43% 的勝率和接近 0 的中位數收益表明,這一群體的整體表現接近於隨機漫步(Random Walk)。他們憑藉直覺或碎片化信息參與市場,雖然避免了像高頻機器人那樣因策略失效而大幅回撤,但也未能建立真正的護城河。他們是在反覆參與市場,而非從市場獲利。

-

倖存者偏差掩蓋了尾部風險:中頻交易者的 平均 PnL (+915) 與 中位 PnL (-0.001) 存在着巨大鴻溝。這說明,中頻群體內部存在極度的兩極分化。極少數擁有核心內幕或超強判斷力的「大拿」拉高了平均值,而剩下的 50% 以上的人都在做無用功。

-

高頻不可學,低頻不夠喫:普通用戶無法模仿 High/Ultra 頻段的系統化高頻策略(技術門檻高、勝率低、心理壓力大),又不甘心於 Low 頻段的極低出手率。於是,大量的資金和精力堆積在 Mid 頻段,導致這裏成為了最擁擠、內卷最嚴重、也是平庸者最多的「紅海」。

實戰啓示:數據告訴我們一個殘酷的真相:如果你只是讓自己成為一個「勤奮的中頻交易者」,大概率結果是白忙一場。真正的價值不在於模仿「中頻」的平均行為,而在於識別差異。

-

避坑: 絕大多數中頻地址只是在做布朗運動,毫無跟單價值。

-

挖礦: 真正的 Alpha 隱藏在中頻群體的右側尾部——那些在同樣的頻率下,跑贏了「歸零引力」的極少數人。

這正是我們所做的跟單工具的核心價值: 幫你跳過「長期中頻但無優勢」的試錯階段,利用算法直接從海量平庸的中頻分母中,鎖定那 1% 真正產生超額收益的 Alpha 地址。

發現二:「撿鋼鏰」與「買彩票」終將歸零

我們將交易者的風險偏好按持倉價格進行分層,結果發現了一個殘酷的現實:無論是只買「彩票」(<0.2)還是只買「確定性」(>0.9),長期來看都是輸家。

我們界定了三類典型策略:

-

高確定性策略 (Consensus Betting): 倉位集中在 >0.9 的價格,專挑「幾乎板上釘釘」的事件。

-

高賠率策略 (Long-shot Betting): 倉位集中在 <0.2 的價格,專博小概率冷門。

-

混合型策略 (Dynamic Strategy): 倉位分佈均衡,不執着於極端賠率。

數據呈現了巨大的收益鴻溝:

數據解讀:混合型策略的平均收益是高確定性策略的 13 倍。值得注意的是,所有組別的中位數收益均 ≤0。這意味着,即使在表現最好的混合型組別裏,盈利也高度集中在頭部玩家手中,絕大多數人並沒有跑贏手續費。

1. 為什麼押注「確定性」會失效?

直覺上,買入 0.95 的「穩贏局」似乎風險很低。但從金融數學角度看,這是極差的交易:

-

極度不對稱的下行風險 (Asymmetric Downside):在 0.95 入場,意味着你用 1.0 的本金風險,去博取 0.05 的收益。一旦遇到一次黑天鵝(例如拜登突然退選,或者某場比賽最後 1 分鐘被逆轉),單一事件的歸零損失,需要你連續做對 19 次 交易才能回本。在長周期中,黑天鵝發生的概率往往高於 5%。

-

Alpha 枯竭 (Priced In):當價格來到 >0.9 時,市場共識已經形成。此時入場,本質上是在為先知先覺者接盤,已經沒有任何信息優勢可言。

2. 高賠率策略的「彩票陷阱」

押注 <0.2 的小概率事件同樣表現慘淡,原因在於:

-

高估偏差 (Overestimation Bias):散戶往往高估自己捕捉「冷門」的能力。在有效的預測市場中,價格通常已經包含了大部分隱含信息。長期購買被市場正確定價的「彩票」,最終結果必然是本金被不斷磨損。

-

資金效率低下:雖然單次獲利倍數高,但極低的勝率會導致資金長期處於回撤狀態,難以形成複利效應。

實戰啓示 (Actionable Insight):拒絕「一根筋」的交易者。在篩選跟單對象時,避開那些持倉價格呈極端分佈(全紅或全綠)的地址。真正的 Alpha 玩家,其特徵是策略靈活性——他們既會在 0.3 的時候押注分歧,也會在 0.8 的時候止盈離場,而非機械地死守某一類賠率區間。

發現三:最優風險區間位於0.2-0.4

我們將地址按平均買入成本(Implied Probability)分層,試圖尋找風險調整後收益最高的「甜點區」。

數據揭示了一個明顯的非線性收益分佈:真正的 Alpha 並不存在於兩極,而是集中在 0.2 – 0.4 的價格區間。

各價格區間表現對比:

深度洞察:為什麼 0.2-0.4 最賺錢?

1.捕捉「定價分歧」 (Trading the Divergence)

買入價位於 0.2-0.4,意味着市場共識認為該事件發生的概率僅為 20%-40%。

在這個區間持續盈利的交易者,本質上是在做「認知套利」。他們能夠識別出被大衆情緒低估的事件(例如市場過度悲觀,錯判了某位候選人的翻盤概率)。相比於單純跟隨共識(買入 >0.8),在分歧區下注一旦驗證成功,將獲得 2.5 倍至 5 倍 的爆發性收益。

2. 完美的「非對稱收益結構」 (Asymmetric Risk/Reward)

-

在 >0.8 區間(確定性陷阱): 投資者面臨的是「贏則微利,輸則歸零」的劣質賠率。正如數據所示,該區間的平均收益為負,勝率也僅為 19.5%(這意味着大部分買入 >0.8 的人最終都死於黑天鵝事件)。

-

在 0.2-0.4 區間(Alpha 舒適區): 這是一個具備「凸性(Convexity)」的區間。下行風險被鎖定(本金),而上行收益具備彈性。優秀的交易者在此區間通過高勝率(49.7%)和高賠率的雙重優勢,實現了收益最大化。

-

避免「彩票陷阱」 (<0.2):雖然極低價區間理論賠率最高,但數據表明其表現遠不如 0.2-0.4 區間。這說明 <0.2 的事件往往是真正的「垃圾時間」或純粹的噪音,過度博取極小概率事件缺乏統計學上的正期望值。

實戰啓示 (Actionable Insight):關注「分歧獵手」。在篩選跟單對象時,應優先鎖定平均買入價長期維持在 0.2 – 0.4 的交易者。這類數據特徵表明,該賬戶既不盲目追逐高風險的彩票,也不在低賠率的共識區「撿鋼鏰」,而是專注於尋找市場定價失效的價值窪地。這纔是最值得複製的核心能力。

發現四:集中策略優於分散策略

我們計算了每個地址的Focus Ratio(總交易次數 / 參與市場數),將其分為兩類:

-

分散型策略:參與大量市場,每個市場交易次數較少

-

集中型策略:專注於少數市場,每個市場交易次數較多

結果顯示:

集中型策略的收益是分散型的4倍($1,225 vs $306)。

值得注意的是,集中型策略的勝率反而更低(33.8% vs 41.3%)。

集中型策略在少數高賠率機會中獲得了顯著收益。

解釋:

-

深度研究創造優勢集中精力研究少數市場,更容易發現市場定價偏差,從而在少數幾次交易中獲得超額收益。

-

勝率並非關鍵指標重要的不是獲勝次數,而是盈利時的收益規模與虧損時的損失規模之比。集中型策略接受較低勝率,換取更高的單次收益。

-

分散策略的侷限參與過多市場導致對每個市場的研究深度不足,更容易受市場共識影響,難以發現真正的alpha。

類比:

如巴菲特所言:"分散投資是無知者的自我保護。"如果確有信息優勢或判斷優勢,應當集中於最有把握的少數機會。

-

跟單啓示:優先關注專注於特定類型市場的交易者(如特定體育聯賽、特定國家的政治事件等)。其專業化程度往往意味着更深入的理解和更強的預測能力。

二、 給跟單者的啓示:如何識別真正的「聰明錢」?

為了量化交易者的專業化程度,我們構建了 Focus Ratio(專注度係數) 指標(Focus Ratio = 總交易次數/參與市場數),並將地址劃分為兩類截然不同的群體:

-

分散型策略 (Generalists): 廣泛參與大量市場,單市場交易頻次低,試圖通過分散化降低風險。

-

集中型策略 (Specialists): 深耕少數市場,單市場反覆交易、加倉,表現出極強的「狙擊」特徵。

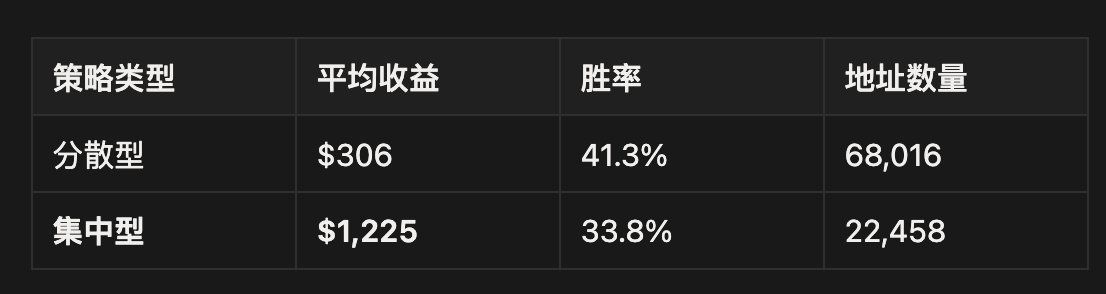

數據呈現了驚人的「專注度溢價」:策略類型 平均收益 (Avg PnL) 勝率 (Win Rate) 地址數量 分散型 (Generalists) $306 41.3% 68,016 集中型 (Specialists) $1,225 33.8% 22,458

數據解讀:集中型策略的平均收益是分散型的 4 倍。但也出現了一個極具誤導性的現象: 集中型策略的勝率(33.8%)反而顯著低於分散型(41.3%)。這揭示了預測市場中高階玩家的真實盈利邏輯。

深度歸因:為什麼「少即是多」?

1. 信息不對稱建立護城河 (Information Edge)

預測市場本質上是信息博弈。

分散型交易者試圖跨越政治、體育、加密等多個領域,這導致其在任何單一市場上都僅停留在「淺層認知」,容易成為被收割的「分母」。

而集中型交易者通過深耕單一賽道(例如只研究 NBA 球員數據或只追蹤美國搖擺州民調),建立了垂直領域的信息優勢。這種深度足以讓他們發現市場定價的微小偏差。

2. 破除「勝率迷信」 (The Win-Rate Fallacy)

數據表明,高收益往往伴隨着相對較低的勝率。

這是因為集中型專家傾向於在高賠率/高分歧的時刻出手(例如在賠率 0.3 時買入),而非去撿 >0.9 的「確定性鋼鏰」。

-

分散型: 贏很多次小錢(高勝率),輸一次大錢(黑天鵝),最終收益平庸。

-

集中型: 能夠忍受多次小額試錯(低勝率),換取幾次精準重倉帶來的爆發性收益(高盈虧比)。這是典型的風險投資(VC)邏輯,而非打工邏輯。

3. 巴菲特邏輯在預測市場的驗證

正如巴菲特所言:「分散投資是無知者的自我保護。」

在股票市場,分散是為了規避非系統性風險;但在預測市場這種零和博弈中,分散往往意味着注意力的稀釋。如果你確信自己擁有某種 Edge(優勢),最佳策略並非廣撒網,而是集中火力猛攻最有把握的少數機會。

實戰啓示 (Actionable Insight):尋找「垂直賽道專家」。在跟單篩選中,高 Focus Ratio 是比高勝率更重要的指標。

-

壞信號: 避開那些什麼都買的「雜家」。

-

好信號: 優先關注那些只在特定標籤(Tag)下活躍的賬戶。例如,一個只交易「US Election」且收益曲線穩健的地址,其參考價值遠高於一個同時交易「NBA」和「Bitcoin」的地址。專業化程度,直接決定了 Alpha 的純度。

三、 從數據洞察到實戰工具

這篇報告不僅是一次數據覆盤,也是我們構建Smart Copy-Trading 系統的底層邏輯。

要在 Polymarket 上實現長期盈利,僅靠人工篩選 9 萬個地址是不現實的。我們正在將上述的獨家數據洞察,封裝成一套自動化的篩選與風控工具,解決跟單中最棘手的三個問題:

1.智能剔除做市商噪音

目前的公開排行榜中混雜了大量刷量的做市商(MM)和套利機器人。跟單他們不僅無法獲利,還可能因為滑點虧損。

解決方案: 利用獨家的訂單簿分析(Orderbook Analysis)和交易特徵識別算法,自動剝離系統化做市商,只為你鎖定那些真正依靠觀點獲利的主動型交易者。

2. 基於「專注度」的垂直匹配

泛泛而談的「盈利榜」意義有限,你更需要特定領域的專家。

解決方案: 基於 Focus Ratio 和歷史行為,我們給地址打上高精度的「能力標籤」(如美國大選, NBA體育賽事 Crypto鯨魚)。系統將根據你關注的賽道,精準匹配該領域內具備信息優勢的垂直專家。

3. 動態風格漂移監控 (Style Drift Detection)

跟單最隱蔽的風險,在於交易者的策略突然失效或行為突變。

解決方案: 我們建立了一套實時風控模型。當一個長期穩健的地址突然偏離其歷史行為特徵(例如:從低頻專注變為高頻廣撒網,或單筆風險敞口異常放大)時,系統將識別為異常信號並及時發出預警,幫助用戶規避回撤風險。

結語 & 產品內測

預測市場是殘酷的零和博弈,9 萬個地址的數據證明:長期贏家之所以贏,是因為他們極其剋制:專注特定領域、尋找定價偏差。

這篇報告中提到的所有核心指標(Focus Ratio、定價區間分析、做市商剔除),都已集成在 Hubble 的數據後台中。我們構建這個工具的初衷很簡單:用機構級的數據視野,替代盲目的散戶直覺。

內測申請:目前 Hubble 的 Polymarket 智能跟單工具 正在進行小範圍灰度測試。如果你對上述的數據分析邏輯認可,並希望體驗這款產品:

-

讚好/轉發 支持本條內容;

-

在評論區留言 「Waitlist」;

我們會私信發送內測邀請。希望這套基於數據的篩選體系,能幫你真正跑贏市場。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush