來源:證券之星

新三板掛牌僅一年,山東寶蓋新材料科技股份有限公司(下稱「寶蓋新材」)便火速向港股發起衝擊,於2025年9月向港交所GEM遞交上市申請。公司股權高度集中於劉振韜、李曉燕夫婦,其二人及關聯方合計持股達96.77%。

證券之星注意到,在2020年至2024年行業規模穩步增長的背景下,寶蓋新材2024年營收淨利雙雙下滑,低於行業3.4%的複合年增長率。核心產品電纜溝蓋板2025年上半年量增價減,毛利率跌去4.8個百分點。而副線產品亦面臨利潤端承壓的困境,導致整體毛利率持續下行。與此同時,寶蓋新材回款壓力持續加劇,貿易應收款項及應收票據周轉天數攀升至181.3天,回款壓力已成為制約寶蓋新材營收質量的重要因素。

01. 股權高度集中,營收增長乏力

招股書顯示,寶蓋新材成立於2009年,前身淄博寶蓋建材有限公司由劉振韜、李曉燕夫妻創立,二人分別持有60%及40%股權。

從資本化進程來看,寶蓋新材早在2020年就已顯露衝擊資本市場的意圖。2020年,公司正式啓動上市輔導工作,但一直未向證監會提交上市輔導備案。2024年9月,寶蓋新材在新三板掛牌,成為淄博經開區首家掛牌新三板的企業。在新三板掛牌僅一年,公司又於2025年9月向港股遞交招股書。

證券之星注意到,寶蓋新材的股權格局凸顯出夫妻高度集權的鮮明特徵。招股書披露,寶蓋新材由劉振韜、李曉燕及寶成(淄博)企業管理合夥企業(有限合夥)(下稱「寶成」)分別持有約58.71%、28.39%及9.68%的股權,寶成為公司員工持股平台,由劉振韜擁有約12.54%權益,為其唯一普通合夥人。三方合計持股96.77%,為寶蓋新材控股股東。

在管理層安排上,劉振韜任寶蓋新材董事會主席兼總經理,李曉燕任公司副總經理及執行董事。夫妻二人在管理層面的緊密配合,延續了創立之初的搭檔模式,這種治理結構在發展初期有助於提升決策效率、凝聚發展共識,但長遠來看,也暗藏着決策制衡機制不足、中小股東話語權較弱等潛在問題。

除核心控股團隊外,另有約3.23%的股份由竇玉峯持有,其入股時曾存在代持的情形。2021年6月,寶蓋新材增資600萬元,劉振韜及竇玉峯各自以2.5元/股的價格認購公司300萬股股份。但竇玉峯持有的300萬股股份中,有200萬股系代劉振韜持有。對於代持的原因,寶蓋新材未在招股書中披露。

2021年7月,寶蓋新材完成股本分派,竇玉峯代持的股份增至280萬股。直至2023年8月,雙方正式解除了這段為期兩年的代持關係。這一整改動作也為寶蓋新材後續登陸新三板、衝擊港股鋪平了道路。

招股書顯示,寶蓋新材為中國複合材料溝蓋板行業的市場和技術領導者,專門生產主要用於滿足工程和基建需求的GFRP溝蓋板產品。數據顯示,2020年至2024年,中國溝蓋板行業的市場規模穩步增長,從84.7億元上升至96.8億元,複合年增長率為3.4%。

然而,作為行業「領導者」的寶蓋新材表現卻遜於行業平均水平。2023年至2024年,寶蓋新材分別實現營收1.37億元、1.31億元;權益股東應占期內利潤分別為2522.2萬元、2162.4萬元,2024年出現營收淨利雙降的情形,降幅分別為4.57%、14.27%。2025年上半年營收4622.8萬元,按年微增0.34%;權益股東應占期內利潤512.7萬元,按年增長5.69%。

02. 七成營收靠大單品,去年上半年產品全線降價

寶蓋新材的產品組合主要包括電纜溝蓋板、排水溝蓋板及井蓋板,為中國的電力、交通、城市公用設施、水利工程及石油化工工程等重要領域提供服務。其中,電纜溝蓋板貢獻約七成營收,直接決定了整體營收走勢。

2023年至2024年及2025年上半年(下稱「報告期」),電纜溝蓋板分別實現營收1.04億元、9382.4萬元、3322.2萬元。2024年營收下滑主要由於市場環境走弱,基建支出減少。而2025年又實現按年增長,主要是西北地區的基建支出呈現上升趨勢而公司在該地區的銷售增加所致。

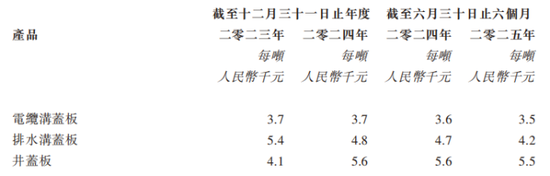

銷量與價格方面,2023年及2024年,電纜溝蓋板銷量走低,分別為2.82萬噸、2.57萬噸,但價格維持在3700元/噸。2025年上半年則量增價跌,實現銷量9400噸,單價跌至3500元/噸,因此僅帶動整體營收實現按年微增。利潤端上,電纜溝蓋板毛利率為37.3%、37.5%、32.7%,呈先升後降走勢。

收入佔比較少的排水溝蓋板、井蓋板2025年上半年量價齊跌。其中,排水溝蓋板銷量1600噸,單價4200元/噸;井蓋板銷量0.08噸,單價5500元/噸。至此,公司2025年上半年呈現出全產品線降價的態勢。

拉長時間看,報告期內排水溝蓋板、井蓋板的毛利率不同程度承壓。其中排水溝蓋板毛利率分別為44%、33.8%、33.8%;井蓋板毛利率分別為40.4%、43.2%、38.9%。

受各產品線盈利表現的綜合影響,寶蓋新材整體毛利率呈下跌走勢,報告期內分別為38.2%、37.5%、34.1%,三期累計下滑4.1個百分點。2025年上半年毛利率降幅較大,寶蓋新材將原因歸結為GFRP溝蓋板產品的季節性,公司收入主要於第三及第四季度產生,導致於上半年產生大部分固定開支。

證券之星注意到,盈利端承壓的同時,寶蓋新材的回款壓力也持續凸顯。報告期內,公司貿易應收款項及應收票據分別為3681萬元、4329.2萬元及4094.2萬元,在2024年營收下滑的情況下依然按年增長17.61%。這主要是若干部分應收客戶款項原計劃於2024年最後一個季度結算,而實際於2025年第一季度結清。

周轉效率方面,報告期內,貿易應收款項及應收票據周轉天數分別為71.1天、120.1天及181.3天,回款周期不斷拉長。公司解釋稱,周轉天數持續增加主要是由於近年經濟低迷,導致包括國有企業及大型建築工程企業在內的若干直接客戶的付款周期相對延長。

寶蓋新材坦言,貿易應收款項及應收票據周轉天數增加可能會導致我們需增加對貿易應收款項及應收票據的減值撥備,直接影響我們的盈利能力。(本文首發證券之星,作者|陸雯燕)

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:楊紅卜