當AI大模型掀起算力革命,數據中心對高速數據傳輸的需求呈指數級爆發,互連芯片作為破解「內存牆」瓶頸的核心器件,正成為科技產業的關鍵賽道。

2026年1月5日,全球內存互連芯片龍頭瀾起科技(688008.SH)通過港交所主板上市聆訊,擬募資加碼研發與商業化佈局。這家手握JEDEC國際標準話語權、坐擁全球前三市場份額的芯片設計公司,正憑藉二十餘年技術積澱,在PCIe/CXL與光互連新賽道上加速擴張。

技術引領+標準制定,構築競爭壁壘

據招股書,瀾起科技的歷史可追溯至2004年,公司是一家全球領先的無晶圓廠集成電路設計公司,專注於為雲計算及AI基礎設施提供創新、可靠且高效能的互連解決方案。公司向行業領先的客戶提供互連類芯片,包括內存互連芯片及PCIe(Peripheral Component Interconnect Express)/CXL(Compute Express Link)互連芯片,應用場景涵蓋包括數據中心、服務器及計算機在內的廣泛終端領域。

在技術密集型的半導體行業,瀾起科技的核心競爭力源於構建了「研發創新+標準話語權」的雙重壁壘。截至2025年9月30日,公司累計擁有208項專利(包括207項發明專利)及95項集成電路布圖設計專有權;2022-2024年及2025 年前三季度,公司研發費用累計達25.4億元(人民幣,下同)。

瀾起科技是全球少數能提供涵蓋DDR2至DDR5全系列內存接口芯片的供應商,公司發明的DDR4「1+9」分佈式緩衝內存子系統架構被JEDEC採納為LRDIMM國際標準,解決了內存子系統大容量與高速度之間的矛盾。進入DDR5世代,該架構升級為「1+10」架構並衍生出MRDIMM國際標準,而公司推出的DDR5第二子代MRCD/MDB芯片實現12800MT/s的現時行業最高數據速率。

在高速SerDes技術領域,公司自主研發的32GT/sIP已應用於PCIe 5.0/CXL 2.0 Retimer芯片,並在2024年獲得客戶大規模採購,64GT/s SerDes IP亦已應用到PCIe 6.x/CXL 3.x Retimer中。

標準制定權的掌握進一步鞏固了瀾起科技行業地位。作為JEDEC董事會成員,瀾起科技牽頭制定DDR5 RCD、MDB及CKD芯片國際標準,深度參與全球微電子行業規則構建。標準制定者疊加產品先行者的雙重身份,形成了較高競爭壁壘。新進入者不僅需突破複雜的技術研發門檻,還需適應已成型的行業標準體系,而瀾起科技憑藉先發優勢,已與產業鏈上下游建立穩固合作關係。

市場龍頭地位穩固

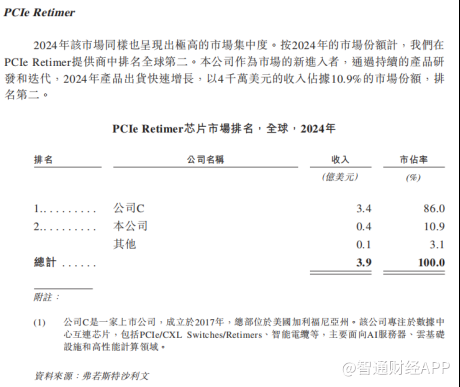

依託技術與標準優勢,瀾起科技在全球互連芯片市場佔據領先地位。在內存互連芯片市場,據弗若斯特沙利文數據,2024年公司以36.8%的市場份額位列全球第一,與Renesas、Rambus共同佔據超90%的市場份額,形成「三足鼎立」的穩固格局。在PCIe Retimer細分賽道,公司作為後起之秀快速崛起,2024年以10.9%的市場份額排名全球第二。

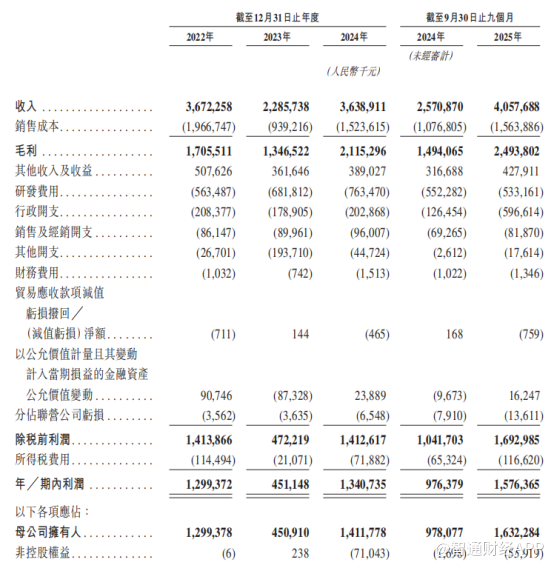

客戶結構上,2025年前三季度公司直銷佔比達84.7%,前五大客戶均為行業領軍企業,長期穩定的合作關係為業績增長提供了良好支撐。產品結構的持續優化驅動業績穩步增長。2022-2024年,公司營收從36.72億元逐步回升至36.39億元(2023年受行業去庫存影響按年下滑);2025年前三季度營收按年增長57.8%至40.58億元。

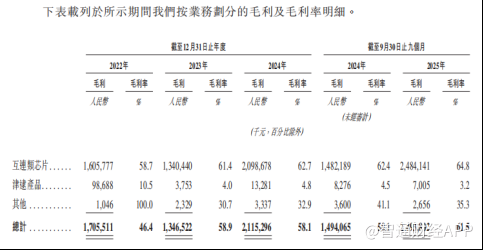

盈利能力方面,公司毛利率持續提升,2025年前三季度達到61.5%,其中互連類芯片毛利率達64.8%,體現出產品的強議價能力;經調整淨利潤率達到52%。值得注意的是,2024年公司新推出的PCIe Retimer、MRCD/MDB及CKD三款產品合計創收約4.23億元,按年增長8倍,成為營收增長的新引擎,標誌着公司從內存互連向多場景互連解決方案的成功拓展。

不過,公司存在客戶與供應鏈集中的風險。2025年前三季度,前五大客戶收入佔比76.8%,前五大供應商採購佔比81.8%,雖合作穩定,但依賴少數供應商及客戶可能導致業績受下游資本開支收縮或供應鏈產能波動的影響。此外,半導體行業具有周期性特徵,未來若下游需求不及預期,可能影響業績穩定性。

賽道擴容打開成長天花板

當前,全球高速互連芯片市場正迎來黃金增長期,瀾起科技赴港上市募資將進一步助力其把握行業機遇,從產品、市場、技術三方面打開成長天花板。

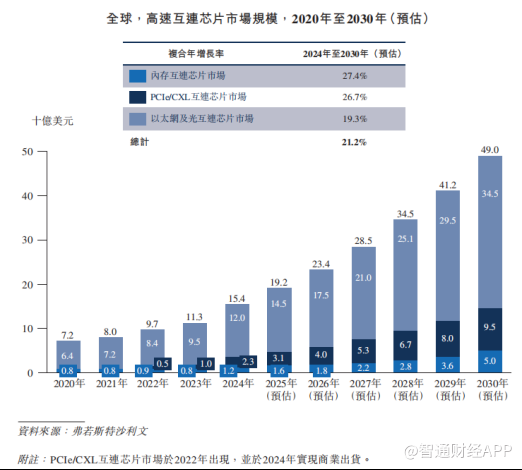

行業層面,互連芯片市場需求持續爆發。弗若斯特沙利文報告顯示,AI服務器出貨量在2025-2030年的CAGR預計達21.2%,數據中心架構向「算力+存力+運力」三位一體升級,高速互連成為核心剛需。弗若斯特沙利文預測,2024-2030年全球高速互連芯片市場規模將從154億美元增至490億美元,CAGR達21.2%,其中內存互連芯片CAGR為27.4%,PCIe/CXL互連芯片CAGR達26.7%。瀾起科技戰略佈局的以太網及光互連領域,也將打開新的市場空間,使其能夠覆蓋從內存到系統級的全場景互連需求。

為抓住行業發展機遇,瀾起科技計劃將港股上市募資淨額重點投入互連類芯片前沿技術研發、商業化提升、戰略投資及營運資金補充。在研發端,將持續聚焦DDR6迭代、更高速率SerDes技術及光互連芯片等核心方向;在商業化端,將進一步拓展全球客戶網絡,深化與雲服務提供商、服務器OEM/ODM的合作;戰略投資則將圍繞產業鏈上下游進行佈局,強化生態協同。憑藉充足的資金儲備與技術積累,公司有望在AI基礎設施爆發期搶佔更大市場份額。

需留意的是,公司業務受國際貿易政策及地緣政治影響較大,公司的供應商採用的若干集成電路製造技術及公司使用的EDA軟件為美國原產的物品,因此受美國EAR管轄,若管制升級可能影響研發與生產。

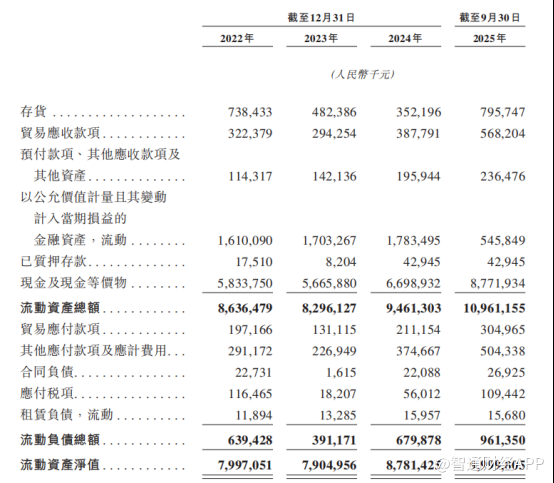

從財務健康度來看,公司具備支撐長期發展的基礎。截至2025年9月30日,公司現金及現金等價物達87.72億元,資產負債率僅10.9%,流動比率與速動比率分別高達11.4和10.6。同時,公司堅持穩定派息政策,2022-2024年累計派息11.23億元,三年累計現金派息不低於年均可分配利潤的30%;2025年公司宣派中期股息2.27億元,為投資者提供了良好的回報保障。

綜上所述,作為全球互連芯片賽道的領軍者,瀾起科技憑藉技術引領、標準制定權與穩健的財務表現,已構建起難以複製的競爭優勢。此次赴港上市是其國際化戰略的重要一步,將為其在AI驅動的互連革命中注入強勁動力。公司發展雖面臨行業周期波動、客戶與供應鏈集中、技術迭代加速、地緣政治及監管政策變化等多方面潛在風險,但隨着募資項目逐步落地,其在技術研發、市場拓展與生態協同上的佈局將持續深化。在全球高速互連芯片市場持續擴容的行業背景下,公司有望進一步鞏固龍頭地位。