1月14日,專注於期權這一衍生品交易的資深交易員們越來越傾向於排除2026年聯儲局繼續降息的預期,轉而押注聯儲局全年將維持利率不變,如果聯儲局全年真的像他們所預期的那樣長期維繫基準利率不變,他們的賭注就會得到積極回報。自12月的多項勞動力市場統計數據公布以來,疊加最新CPI顯示美國通脹降溫節奏平穩,交易員們對於聯儲局2026年降息預期可謂持續降溫,包括12月非農在內的好壞參半勞動力市場數據暗示美國勞動力市場在年末呈現出小幅回暖,這些數據邊際上顯著強化了「軟着陸」敘事。

自上周五以來,這一「降息交易」主題就已經開始呈現出明顯的疲軟態勢,當時美國最新的非農數據顯示出就業人數溫和復甦以及失業率意外下降,這幾乎完全消除了本月聯儲局政策會議繼續宣佈降息的可能性,並促使越來越多的利率期貨市場交易員大幅推遲了未來幾個月降息的時機。

上周五的12月非農就業數據以及失業率公布之後,「CME聯儲局觀察工具」顯示,利率期貨市場交易員們對於2026年聯儲局降息押注從2025年底曾經定價的降息三次預期縮減至降息兩次,且交易員們普遍押注2026年首次降息時機為6月,而不是此前押注的3月。不過,「CME聯儲局觀察工具」顯示出的交易員降息預期仍然高於FOMC點陣圖中值所顯示2026年僅僅降息一次的聯儲局官員們中值預期。

勞動力市場趨於穩定且愈發穩固美國經濟「軟着陸」敘事邏輯,通脹仍高於聯儲局的目標,這讓聯儲局沒有迫切的理由宣佈繼續降息,聯儲局2026年全年保持基準利率不變的可能性也在不斷增加。最近與美國擔保隔夜孖展利率市場(即SOFR市場)相關的期權流動則正在講述一個更加鷹派的市場利率定價故事。

越來越多交易員認為聯儲局在2026年不會降息

穩步復甦的勞動力市場以及通脹降溫節奏緩慢或將使得聯儲局在2025年最後三次貨幣政策會議上宣佈連續三次加息後,大幅削弱進一步降息的邏輯,尤其是在通脹仍然超過聯儲局錨定的2%這一長期通脹目標的宏觀經濟背景下。

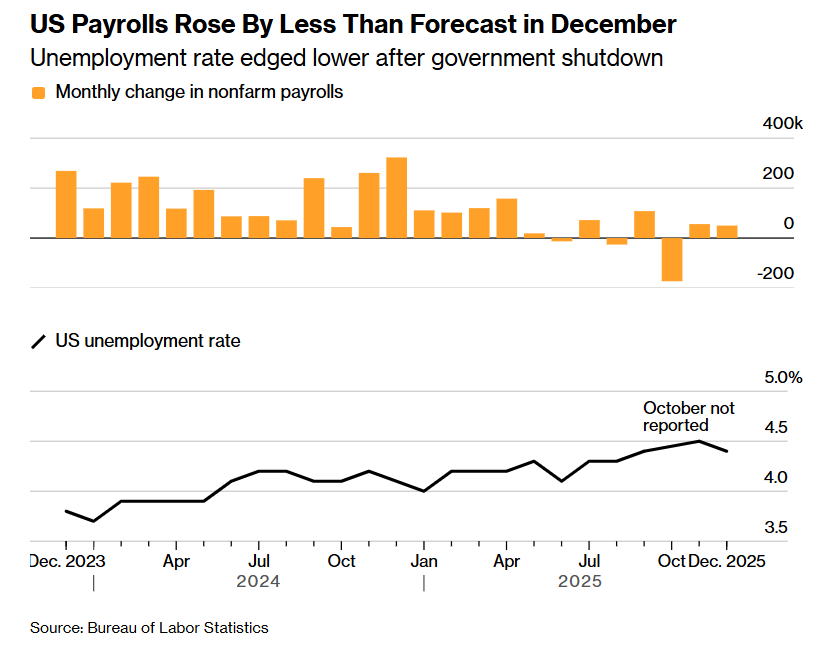

美國勞工統計局上周五公布的統計數據顯示,在此前兩個月就業數據被大幅下修後(10月更是呈現出就業崗位縮減超10萬),非農就業人數上月小幅增加50,000人,僅僅略低於經濟學家們普遍預期的6萬人增幅。失業率則意外呈現出積極態勢,從11月的修正後4.6%顯著降至4.4%,在創紀錄的聯邦政府長時間停擺結束後轉向回落,優於經濟學家們一致預期的4.5%失業率,反映出直接失業人數顯著減少。美國勞工統計局周二公布的12月CPI則顯示核心CPI呈現穩步降溫,但是仍然非常頑固且不足以推動聯儲局在本月降息。

在美國市場,12月的多項就業市場統計數據顯示,在經歷了2025年的明顯招聘放緩步伐之後,美國勞動力市場在步入新年之際仍具備一定程度的增長動能,尤其是這些數據邊際上顯著強化了「軟着陸」敘事,美國勞動力市場呈現「裁員緩和 + 招聘意向回升」的組合,基本上符合經濟軟着陸軌跡所需的「增長放緩但不失速」的就業畫像。

根據美國就業安置機構Challenger, Gray & Christmas Inc.的統計數據(即美國挑戰者企業裁員人數),美國企業上月宣佈的裁員人數減少,同時計劃增加招聘。Challenger統計數據顯示,美國企業在12月宣佈裁減35,553個崗位,意外創下2024年7月以來最低水平,且較此前兩個月的高位裁員水平顯著下降。此外,調查數據顯示,美國僱主們計劃新增近10,500個崗位,大超市場一致預期,並且為2022年以來任何一個12月的最高水平。根據ADP Research的數據(即「小非農」),同樣說明就業市場可能在年末獲得了一些溫和擴張動能,美國企業12月招聘人數增加41,000人,此前一個月為顯著下降。而服務業招聘的一項指標上月擴張至自2月以來最強勁的擴張式水平。

美國政府上周四公布的統計數據顯示,美國勞動生產率在第三季度加速至兩年來最強勁的增速,進一步表明ChatGPT橫空出世所引領的AI驅動效率提升浪潮正在顯著抑制來自薪資層面的通脹壓力。與此同時,截至1月3日當周(包含元旦假期),美國首次申請失業救濟金人數比前一周增加了8,000人,達到208,000人,略低於市場普遍預期的210,000人,並且仍遠低於去年的平均首次失業金申請水平,強化勞動力市場回暖跡象。

整體而言,一系列關於12月的勞動力市場數據顯示,美國企業在12月的招聘步伐以溫和速度小幅度回升,疊加通脹降溫步伐平穩,表明邁入2026年前的美國經濟仍然韌性十足,有望為美國經濟徹底實現「軟着陸」奠定重大基礎——在高盛、摩根士丹利等華爾街金融巨頭們看來,美國經濟「軟着陸」這一宏觀主敘事在2026年有望明顯升溫——即美國經濟在2026年的增速預計將比市場預期更快。

「我們面臨的是一個愈發難預測的就業形勢,然後是一個頑固的通脹問題,」來自TJM Institutional Services LLC的利率策略師大衛·羅賓(David Robin)表示。「從實際數據角度來看,聯儲局至少會在3月之前保持利率不變的概率已顯著增加,隨着後續每次會議的推遲降息,聯儲局保持利率不變的概率變得更大。」

即使掉期市場仍然顯示出2026年降息半個百分點的普遍預期,但是近日與聯儲局短期基準利率緊密相關聯的擔保隔夜孖展利率(SOFR)期權資金流動則透露出更加鷹派的信號。

大多數新期權頭寸集中在3月和6月,進行對沖聯儲局下一次降息決議可能被進一步推遲的情景。其他針對更遠期合約的SOFR期權頭寸則會從聯儲局在2026年全年度維持利率不變的政策中大幅獲益,預計其基準利率將保持在目前的3.5%-3.75%區間直至年底。

來自TJM的羅賓在採訪中表示:「無論市場是否認為聯儲局將保持利率不變——無論概率是5%,10%,還是20%——這些交易的成本都很低,如果你是一個有紀律的風險管理者,你會選擇相信這些定價。」

一些華爾街策略師也開始採納類似的觀點。在上周五公布的非農就業數據之後,來自摩根大通的經濟學家和策略師團隊表示,他們不再預測今年聯儲局會進一步降息,而是預測2027年會選擇加息。一個月前,滙豐證券預測到2027年聯儲局都不會選擇調整基準利率。

高盛經濟學家發布的最新研報顯示,這家華爾街金融巨頭預測聯儲局將在6月和9月各降息25個點子,從此前預測的3月和6月全面延後。摩根士丹利則表示,將聯儲局今年降息時間點預期從1月、4月推遲至6月和9月,預計每次25個點子,該機構強調降息的核心邏輯已從「穩定就業」轉向「對抗頑固通脹」,政策行動需等待關稅影響完全顯現且通脹明確向2%目標回落。

SOFR期權市場情緒的變化發生在特朗普政府與聯儲局主席鮑威爾之間的日益緊張關係背景下,鮑威爾上周日透露美國司法部對他發起了刑事調查,他表示這具有明顯的政治動機。

這一舉動重新引發了市場對於中央銀行獨立性的擔憂,並引發了全球中央銀行系統、美國投資者和立法者的反擊,紛紛為鮑威爾積極辯護。這也冷卻了美國國債市場的投資者看漲情緒。

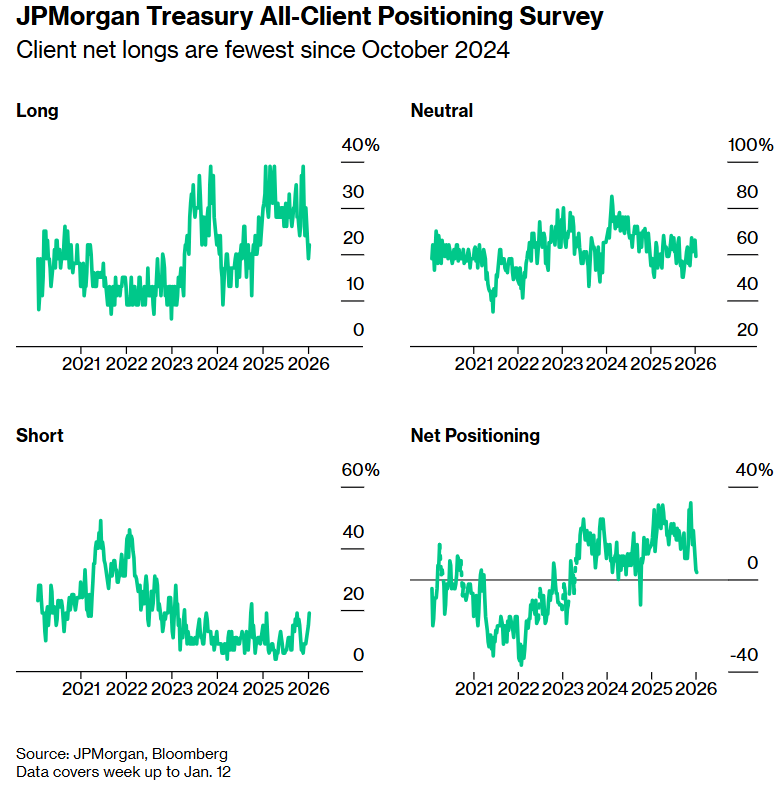

摩根大通對客戶們在截至1月12日當周的倉位變化進行的一項調查顯示,空頭倉位增加了4個百分點,多頭倉位增加了3個百分點。最後結果是自2024年10月以來的最少美國國債市場淨多頭倉位,出現自去年10月6日以來的最大規模空頭倉位。

上圖為摩根大通美國國債客戶倉位調查——客戶淨多頭倉位創下2024年10月以來最少。

以下是利率市場中最新倉位指標的整體概述:

SOFR期權

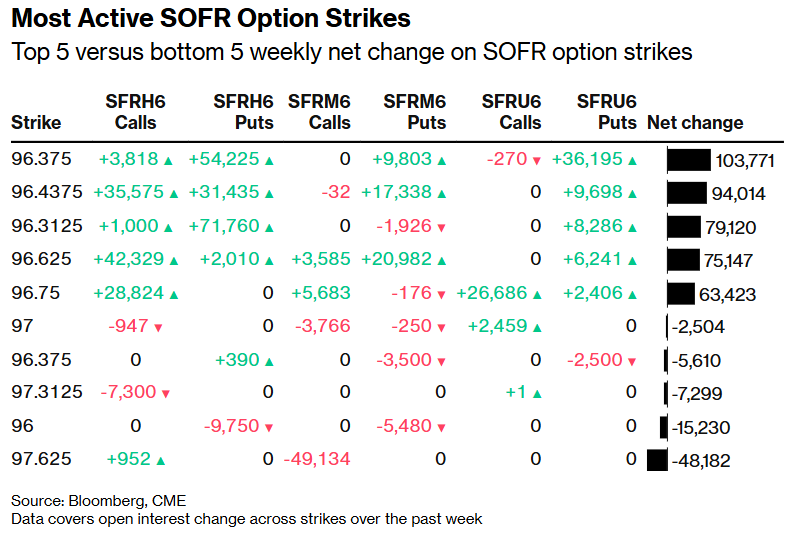

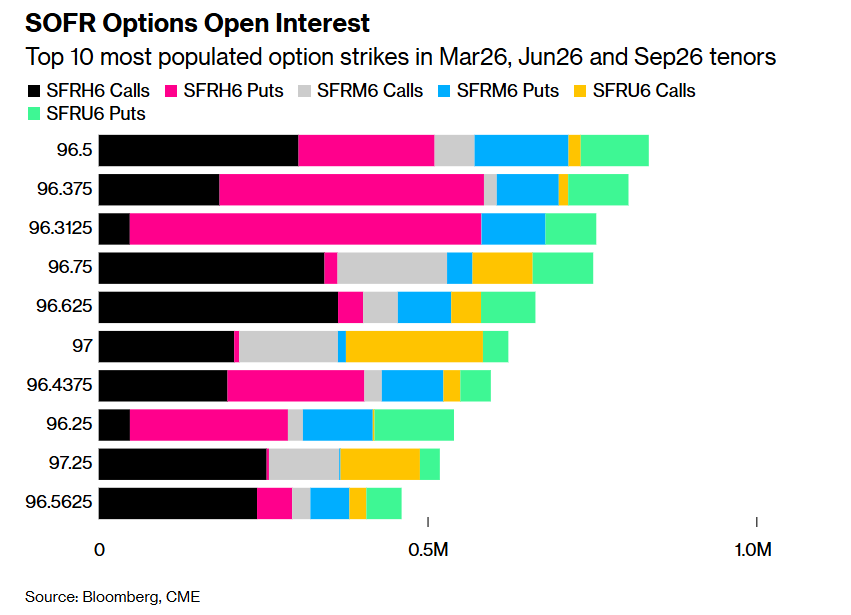

在2026年3月、6月和9月的SOFR期權交易中,過去一周有大量需求通過3月期權對沖下行風險。96.375的行權價通過熱門的下行流動性活躍,包括買入SFRH6 96.375/96.3125看跌價差和SFRH6 96.43759/96.375/96.3125看跌期權樹型。其他流動性上升的期權包括買入SFRM6 96.5625/96.50/96.4375看跌期權樹型。

上圖為最活躍的SOFR期權行權價——SOFR期權行權價的周淨變化前五名與後五名。

大量看跌期權和結構性保護頭寸的建立反映出降息預期顯著削弱。過去一周3月26(Mar26)到期的SOFR期權顯著活躍,尤其是 96.375 的行權價集中了大量看跌/對沖頭寸,這些結構性期權都是在押注短期利率「保持高位或不再下行」的情況下有價值的SOFR期權策略,因為SOFR的定價與聯儲局政策利率前景高度相關。

在利率期權市場中,96.375點位一般對應於市場預期年化利率約3.625%左右,大量買入下行保護舉措意味着交易員們普遍希望避免利率繼續大幅下跌(即避免更深度的聯儲局降息進程)。從SOFR未平倉合約的具體分佈看,市場明顯正在為「聯儲局延遲降息甚至維持全年基準利率不變」這一情景做對沖或者投機押注,凸顯出市場正將潛在的降息窗口向後推延,這與非農就業數據和通脹動態一起強化了「今年不降息」的概率。

在2026年9月26日期權的SOFR期權未平倉合約中,96.50的行權價位置仍然在交易員群體持有的風險敞口中佔據最高位置,具有大量的3月和6月期權頭寸。96.375和96.3125看跌期權也保持着大量的未平倉合約風險敞口,而96.75的行權價仍然持有大量3月和6月看漲期權。

上圖為SOFR期權未平倉合約圖示——2026年3月、6月和9月期權的前10大期權行權價。

SOFR期權市場當前最集中的風險區間(96.50行權價位置)反映出交易員們對於基準利率「長期維持現狀,降息節奏進一步延後」的SOFR期權定價偏好。目前交易量最高的未平倉合約聚集在96.50(意味着隱含的利率約為3.50%) 附近,並跨期限延伸到六月與九月,顯示市場預期中 聯儲局更可能維持利率在當前區間較長時間,並將任何降息預期推遲到了更遠的月份甚至更低概率。

多期限的看漲/看跌活躍頭寸提示市場預期利率可能在當前區間內震盪,而不是快速下行,這種最新的SOFR未平倉合約結構與上述提到的非農就業數據支撐、通脹高企背景基本一致,共同表明利率市場交易員正在逐漸放棄今年大幅降息的預期,轉向更持久的「維穩基準利率」的更加鷹派場景。

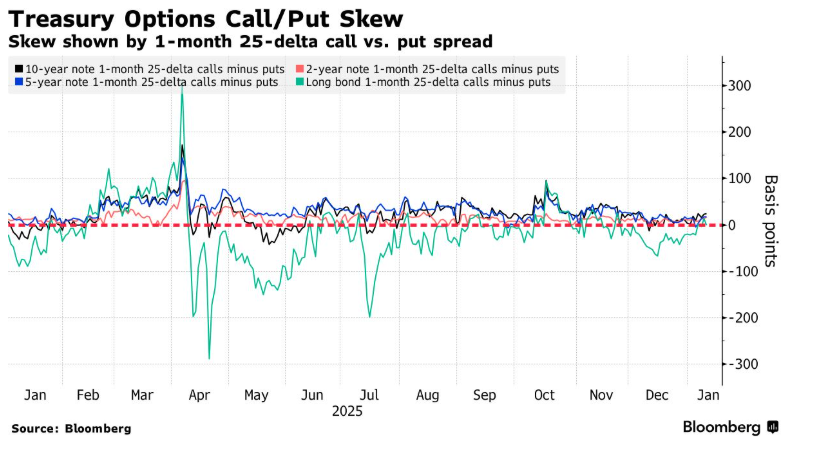

國債期權溢價

過去一周,投資者們為了對沖美國國債風險支付的溢價傾向於偏向於前端到10年期美國國債期權,而在長期國債期權中保持接近中性。這一微小的變化反映了投資者們所支付略高的溢價,以對沖2年期、5年期和10年期國債期貨的債券市場上漲,而不是看跌保護或更高的收益率,這種在長期國債期權中基本保持中性,與當前市場對「聯儲局可能在2026年不會大幅降息」的預期一致 —— 大家只是少量對沖風險,而不是重倉押注降息。