導語:

12月全球天然氣市場在"寒潮預期"與"供應充裕"的博弈中震盪上行。美國市場受產量增速放緩及出口強勁支撐,價格重心顯著上移;歐洲市場庫存雖降幅增大,但工業用氣需求提振仍不足;中國市場進入迎峯度冬關鍵期,保供形勢平穩。 展望1月,隨着深冬極寒天氣的潛在威脅增加,市場波動率或將進一步放大。

第一章 天然氣期貨市場走勢回顧

美國期貨市場

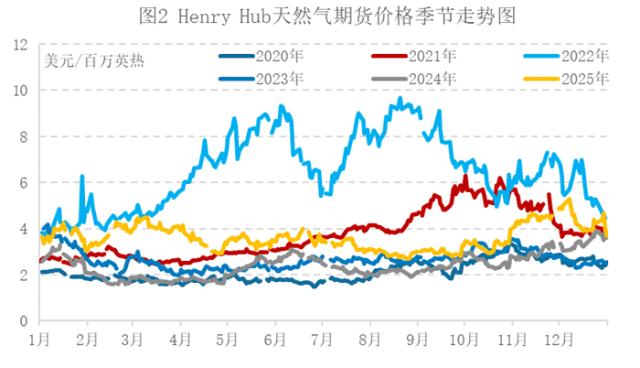

12月美國亨利港(Henry Hub,以下簡稱HH)天然氣期貨市場月均價按年上漲、按月下降。

數據來源:CME

12月美國天然氣市場經歷了「V型反轉」,在天氣預期由暖轉寒的驅動下,市場邏輯從「供應過剩」切換為「冬季保供」,因此導致月內中下旬價格重心逐漸上移。

供應方面,根據EIA周度天然氣數據顯示,12月美國本土48州天然氣總產量每周均值約在1097億立方英尺/日左右,產量增長主要得益於新井投產和頁岩氣盆地的持續開發;根據Baker Hughes數據顯示,12月美國活躍天然氣鑽機數量為125座,較上月減少3座;庫存方面,截止12月26日當周,美國天然氣庫存量33750億立方英尺,比前一周下降380億立方英尺;庫存量比去年同期低550億立方英尺,降幅1.6%,比5年平均值高580億立方英尺,增幅1.7%。12月份美國天然氣供應端呈現出"產量維持高位但增速放緩,出口強勁支撐"的特點。

需求方面,12月份美國天然氣需求端受天氣因素主導,呈現典型的"氣溫驅動型"波動特徵。月初,受暖冬預期影響,居民及商業取暖需求啓動緩慢,導致市場一度出現悲觀情緒。然而,隨着月中旬冷空氣南下,全美多地氣溫下降,取暖需求迅速攀升,此外,由於煤電退坡以及可再生能源在冬季發電效率的波動,天然氣發電在電網中的調峯作用日益凸顯,電力部門的燃氣需求在12月表現尤為亮眼,特別是在德克薩斯州等部分地區,燃氣發電量在寒潮期間維持高位。工業需求方面,雖然受到年末假期和宏觀經濟放緩的拖累,但整體保持平穩,未出現顯著下滑。庫存方面,由於需求激增,12月下旬的庫存提取速度明顯加快,甚至出現了超出市場預期的庫存降幅,有效緩解了前期的高庫存壓力。

12月份美國天然氣期貨市場經歷了一輪V型反轉行情,市場情緒與價格重心完成從低迷到強勢的關鍵切換。月初,市場籠罩在暖冬預期與高庫存壓力的悲觀氛圍中,主力合約價格承壓徘徊於低位,交易邏輯以供應過剩擔憂為主導。然而,進入中旬後,天氣預報轉向預示氣溫下降,疊加庫存報告顯示超預期去庫,市場情緒發生逆轉。基本面收緊的預期迅速取代了此前的過剩憂慮,價格開啓反彈模式。此次行情不僅體現在期貨價格的上漲,部分地區現貨市場的波動更為劇烈,受氣溫下降及局部基礎設施瓶頸影響,部分地區現貨價格出現大幅上漲。

歐洲期貨市場

12月歐洲天然氣期貨價格先跌後漲,月均價同按月皆呈下跌走勢。

供應方面,歐盟12月LNG總進口量為1255.4萬噸,按月上月增加6.14%,按年增加15.69%;庫存方面,根據GIE的數據顯示,截至12月31日,歐盟儲氣庫庫容率為62.24%,當前庫容率按月上月底下降13.51個百分點,較去年同期下跌9.92個百分點,12月隨着氣溫下降,採氣速度所加快。

需求方面,12月份歐洲天然氣需求端表現出"剛需支撐,彈性不足"的特徵。隨着冬季深入,月內氣溫逐漸下降,逐漸提振了居民和商業取暖需求。然而,工業需求復甦依然乏力,受制於相對高企的能源成本和宏觀經濟增長的停滯,歐洲高耗能工業的開工率並未出現實質性好轉。電力部門對天然氣的需求在12月受到風電出力的顯著擠壓。特別是在北海風電輸出較高的時段,抑制了市場氣電需求。但在風力不足的階段,氣電依然發揮了關鍵的兜底作用。總體來看,12月歐洲總需求量符合季節性規律,並未出現超預期的爆發式增長,整體供需在取暖季依然保持相對寬鬆。

月內走勢來看,12月歐洲市場的月內走勢體現了"強預期與弱現實"的博弈。上半月,市場交易邏輯主要圍繞"寒潮預期"和"地緣風險",不過歐洲天然氣庫存相對充足,TTF期貨價格跌後盤整運行。下半月,儘管LNG供應量增長,但受天氣轉冷及地下儲氣庫庫存跌破70%關鍵點位影響,為近月價格提供了階段性支撐,TTF期貨價格相應上漲。這印證了冬季內供需的微觀波動。

歐美市場貿易價差分析

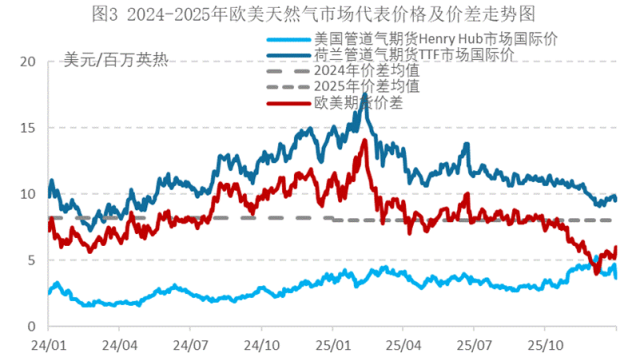

12月份,美國Henry Hub天然氣期貨價格與歐洲TTF天然氣期貨價格之間的價差月均值達到5.07美元/百萬英熱,按月上月下降10.90%,較上月價差持續收窄;按年下降51.44%,較去年價差顯著下降。

在全球LNG貿易市場中,美國和歐洲分別是主要供應和主要需求地區的角色。12月份,儘管美國國內氣價在月末有所反彈,但歐美價差依然維持在足以覆蓋液化、運輸及再氣化成本的水平之上。這也是支撐美國LNG出口終端維持較高負荷的核心動力。然而,與去年同期相比,這一價差幅度已大幅收窄,也標誌着全球天然氣市場正在從"極度短缺"向"相對平衡"迴歸。

數據來源:CME

第二章 中國天然氣現貨市場走勢回顧及分析

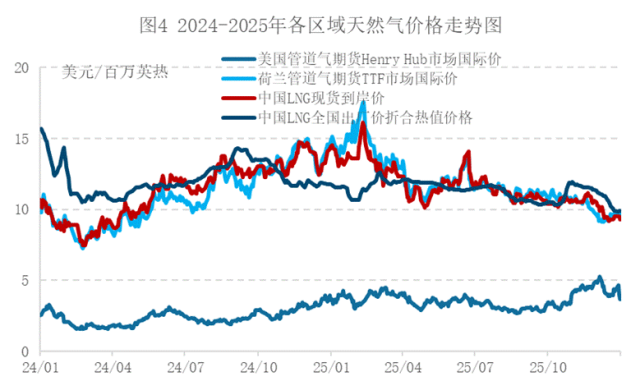

目前中國LNG現貨到岸價格受歐洲天然氣市場價格影響程度較大,原因主要是,LNG貿易具有高度全球化的特點,中國和歐洲的LNG進口來源重疊度較高,地緣因素影響供應鏈並對全球造成連鎖反應。因此,從下圖中可以看出,中國LNG現貨到岸價的走勢與歐洲市場價格走勢高度相似。根據上海石油天然氣交易中心發布的數據,12月中國LNG現貨到岸價均值為9.63美元/百萬英熱,較去年同期下跌29.71%。

數據來源:CME、卓創資訊(SCI)

備註:噸和百萬英熱的熱值轉換系數使用52。

隨着全球LNG貿易的一體化的深化,中國LNG現貨到岸價對中國市場的影響強度持續加深,不過,除進口成本外,中國國內LNG現貨市場價格走勢的影響因素也是多樣的,也會受到國內自身供需情況的影響。如2024年11月-2025年3月期間,中國國內LNG現貨市場就出現了不同於歐美天然氣期貨及現貨到岸價的走勢。因此中國國內LNG現貨市場的供需基本面也值得關注。

2025年12月,國內LNG市場打破傳統旺季規律,呈現單邊深度下跌行情。供應端壓力顯著。國產氣工廠因管道氣資源充裕而維持高負荷生產,庫存持續累積;接收站到港密集,同樣面臨高庫存壓力。為衝刺年度目標,接收站從中旬起加入降價行列,與國產氣展開激烈價格競爭,市場陷入「降價-排庫」的循環。需求端遭遇多重打擊。關鍵利空來自暖冬,北方採暖需求遠不及預期;同時工業與物流需求疲軟,車用消費低迷。下游普遍「買漲不買跌」,僅維持剛需採購,進一步抑制成交。綜上,在供應過剩而需求嚴重不及預期的背景下,海陸氣源競相降價爭奪市場,導致傳統消費旺季價格超預期下跌。

月內走勢來看,上旬上游庫存高企,整體供應極為充裕,需求端受暖冬、工業疲軟及物流低迷多重利空拖累,採暖與車用需求均不及預期。中旬國產氣因管道氣資源充裕,工廠高負荷運行,庫存壓力攀升,主產地持續降價促銷。與此同時,海氣市場受到低價國產氣衝擊,且部分主流接收站為衝刺年度銷售目標,在中旬啓動大幅降價,反向拖累整體市場價格。需求端各板塊依然疲軟,降價僅刺激了存量需求的轉移,未能激發實質性增量。下旬國內工廠保持高開工率,同時接收站到港船期密集,庫存承壓。頭部資源商大幅降價,引發了海陸氣源的激烈價格競爭。需求端,儘管北方氣溫階段性回落帶來部分城燃補庫和工業燃料切換的需求,但在巨大的供應冗餘面前,這部分增量顯得杯水車薪。上游強烈的排庫意願主導市場,競爭性降價導致全國價格跌幅進一步擴大,僅臨近月末,個別排庫順暢的上游,小幅推漲銷售價格。

第三章 市場從業者利潤成本分析及風險規避案例分析

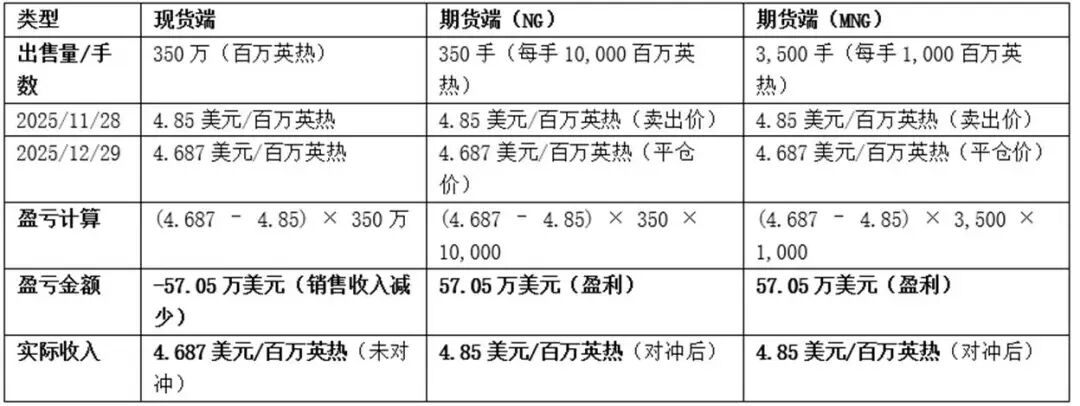

某LNG出口商(例如國際貿易企業或國內轉售商等)在11月28日銷售一批液化天然氣(LNG),約定12月29日交付,銷售量約為350萬百萬英熱,定價基準為美國亨利港(HH)天然氣期貨結算價。若不對沖,出口商將面臨12月份天然氣價格波動的風險:若價格上漲,銷售收入增加;若價格下跌,則可能導致銷售收入減少。

假設在未對沖的情況下,12月29日現貨價格可能較11月28日下跌,出口商的銷售收入存在下降風險。為規避這一風險,出口商決定在11月28日賣出NG或MNG期貨合約,以鎖定銷售收入。

完全對沖效果:現貨額外虧損被期貨盈利抵消,實際收入仍為4.85美元/百萬英熱。

美國亨利港(Henry Hub,簡稱HH)天然氣期貨是芝加哥商品交易所集團(CME Group)旗下紐約商業交易所(NYMEX)推出的重要能源衍生品合約。該產品包含兩種規格:標準合約(交易代碼NG)和微型合約(交易代碼MNG)。這兩種合約的主要區別在於交易規模,但均以亨利港的天然氣價格為基準進行定價。

綜上所述,通過期貨交易,進口商將採購成本鎖定在11月28日的4.85美元/百萬英熱,消除價格波動風險。

市場從業者在面臨多變的市場環境時,核心目標是管理價格波動風險,減少經營利潤的不確定性,通過期貨對沖,可以穩定經營利潤、降低財務風險、優化資源配置,最終提高自身市場競爭力。

第四章 下月全球主要天然氣市場展望

美國市場展望

2026年1月美國天然氣價格預計將呈現高位震盪、中樞窄幅上移的格局。支撐價格上行的核心動力明確。其一,季節性需求是首要驅動:氣象預測顯示美國東部可能遭遇寒潮,這將直接、強勁地推升採暖用氣需求。其二,外需提供持續支撐:美國LNG出口設施保持高負荷運行,穩定的海外需求持續分流國內資源,夯實了價格底部。然而,價格的上漲空間或受到國內充裕供應的嚴格限制。當前,美國本土48州的天然氣產量維持在歷史絕對高位,地下儲氣庫的庫存總量也高於近五年同期均值。這份雄厚的「家底」為市場提供了強大的緩衝墊,足以應對常規的寒潮衝擊,從而有效抑制價格的持續暴漲。因此,在未出現極端天氣的情況下,價格波動趨勢或表現為「上有頂、下有底」的格局態勢。

歐洲市場展望

對於1月份的歐洲市場,預計天然氣價格或有上行空間。當前最大的風險點在於,歐洲正以約60%的庫存水平進入全年最冷的月份,這一儲備遠低於前幾年的同期水平,意味着市場的「安全墊」已顯著變薄。根據氣象模型預測,1月中下旬北歐可能迎來新一輪強冷空氣,屆時取暖需求可能迅速觸及峯值。如果庫存消耗速度維持在12月的較高水平,那麼到2月初,庫存或將降至一個更令人擔憂的低位。這也將提振市場採購和囤貨行為,從預期層面推高價格。其次,市場機制決定了價格可能通過「溢價」來尋求平衡。一旦寒冷天氣導致庫存加速見底,歐洲買家為確保能源供應,將不得不在全球現貨市場上與亞洲等其他主要消費地展開競爭。為了將原本駛向其他區域的美國或卡塔爾LNG船貨吸引至歐洲港口,支付一筆可觀的溢價將成為必然選擇。這種為爭奪邊際增量資源而引發的價格戰,將成為推高歐洲基準TTF價格的最直接動力。

中國市場展望

預計1月國內LNG市場呈現「供應微減、需求持穩、價格小幅探漲」的特徵,南北市場繼續分化。供應端,主產區工廠受氣源縮減及利潤不佳影響,檢修減產預期較強,產量或有所下降;接收站方面,雖船期可能減少,但液態供應充足,槽批出貨預計穩定,整體供應將小幅收緊。需求端,北方採暖補庫需求受中等強度冷空氣影響將有所釋放,但增量有限且呈現階段性;同時,臨近春節假期,工業及物流需求可能轉弱,整體消費缺乏強勁增長動力。價格方面,前期深跌後上遊挺價意願增強,北方地區隨庫存消耗和局部檢修支撐,價格存在反彈動力;南方則因供暖作用弱、接收站庫存偏高及新產能投放預期,延續偏弱行情,這將制約全國均價的漲幅。預計1月LNG價格或微幅上探,在3580-4180元/噸區間內波動運行。