來源丨鳳凰網財經《IPO觀察哨》

作者丨王迪

近日,埃隆·馬斯克高調宣稱特斯拉擎天柱(Optimus)將在三年內超越全球頂尖外科醫生。這一激進願景不僅引爆了市場熱度,更將聚光燈引向了其核心供應鏈。

作為特斯拉Optimus的一級核心供應商,杭州新劍機電傳動股份有限公司(以下簡稱「新劍傳動」)正式啓動上市輔導,中信證券擔任輔導機構。這一動向迅速牽動了整個A股產業鏈的神經。

新劍傳動的核心邏輯在於深度綁定特斯拉機器人的量產節奏,並以行星滾柱絲槓等精密傳動部件構建技術壁壘。輔導備案報告顯示,中信證券計劃於2026年4月至5月期間對公司上市條件進行綜合評估。

攻克「卡脖子」技術僅是第一步,量產纔是供應鏈真正的「鬼門關」。2025年末,新劍傳動年產100萬台人形機器人行星滾柱絲槓產業化項目主體結構完工。隨着產能擴張與量產大考的持續升維,新劍傳動IPO能否守住200億估值,仍是未知數。

01 中信、上汽、臥龍雲集:一場圍繞「機器人關節」的資本盛宴

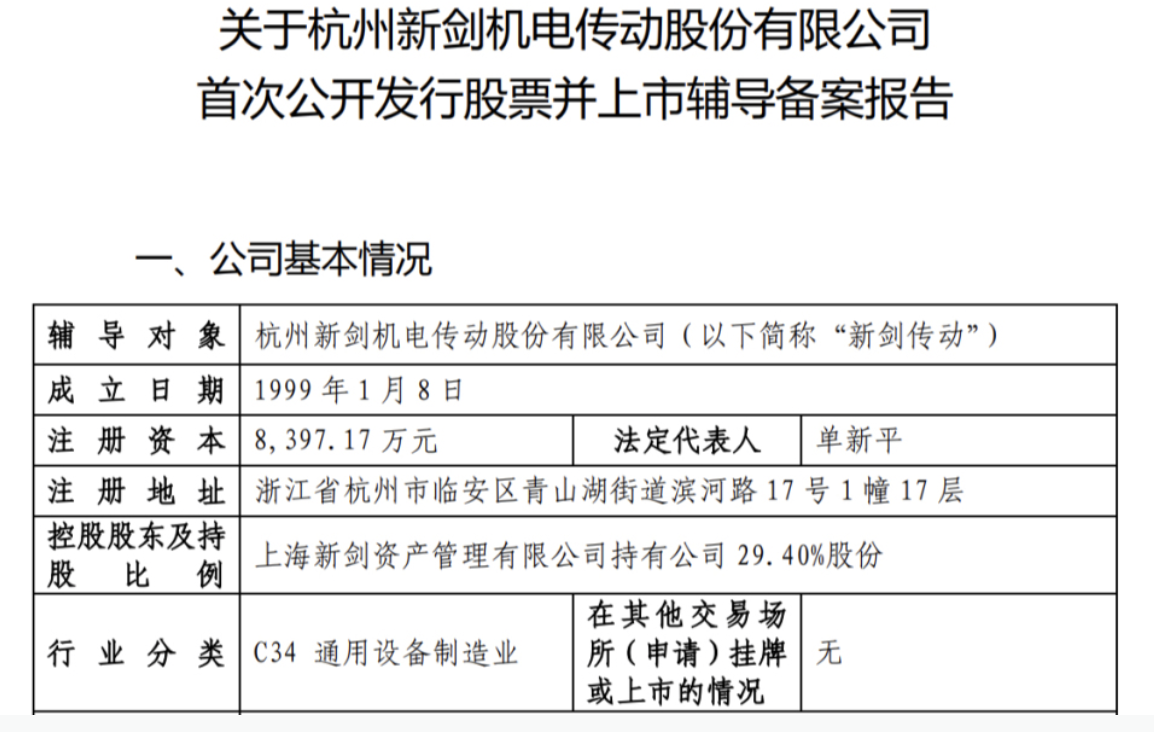

新劍傳動成立於1999年,註冊資本約8397.17萬元,法定代表人單新平。這家曾在新三板掛牌的企業,如今憑藉「豪華」的股東陣容,重新回到資本市場聚光燈下。

鳳凰網財經《IPO觀察哨》通過天眼查梳理發現,新劍傳動目前擁有13個股東。大股東上海新劍資產管理有限公司持股29.4783%,公司實控人為單新平。

在股東名單中,投資機構與產業巨頭雲集:中信證券持有5.3251%股權,為第六大股東;無錫上汽金石創新產業基金(有限合夥)持有2.6626%股權,背景深厚的上汽集團藉此深度佈局。此外,全球改性塑料巨頭金髮科技、全球電機龍頭臥龍電驅也通過金石投資間接持股,共同為新劍傳動背書。

回顧資本歷程,新劍傳動曾於2017年4月掛牌新三板,後於2023年8月因「長期發展戰略和自身經營發展需要」終止掛牌。摘牌前最後一份年報顯示,2022年公司實現營業收入1.84億元,扣非後歸母淨利潤0.12億元。

掌舵人單新平現年61歲,深耕傳動零部件領域二十餘年。公司早期為典型的精密製造企業,曾為勞力士、歐米茄等頂級腕錶品牌供應手錶螺釘、精密齒輪等產品。這種從技術員到企業家的深厚行業積澱,被視作公司能切入特斯拉供應鏈的關鍵。

(圖源:官網)

(圖源:官網)

面對傳統手錶螺釘的附加值下降的行業變遷,單新平敏銳把握轉型風向,主導企業向高技術含量的智能傳動領域邁進。2012年,他合資組建浙大新劍智能技術有限公司;2017年新三板掛牌後,進一步確立了以行星滾柱絲槓、蝸桿滾軋成型為核心的技術路徑,戰略佈局半導體通訊部件、新能源汽車及人形機器人三大賽道。

02 特斯拉「御用關節」廠IPO豪賭:深度綁定是王冠,也是緊箍咒?

摩根士丹利近期預測,到2050年人形機器人市場規模將達5萬億美元,物理智能正成為AI發展的核心。

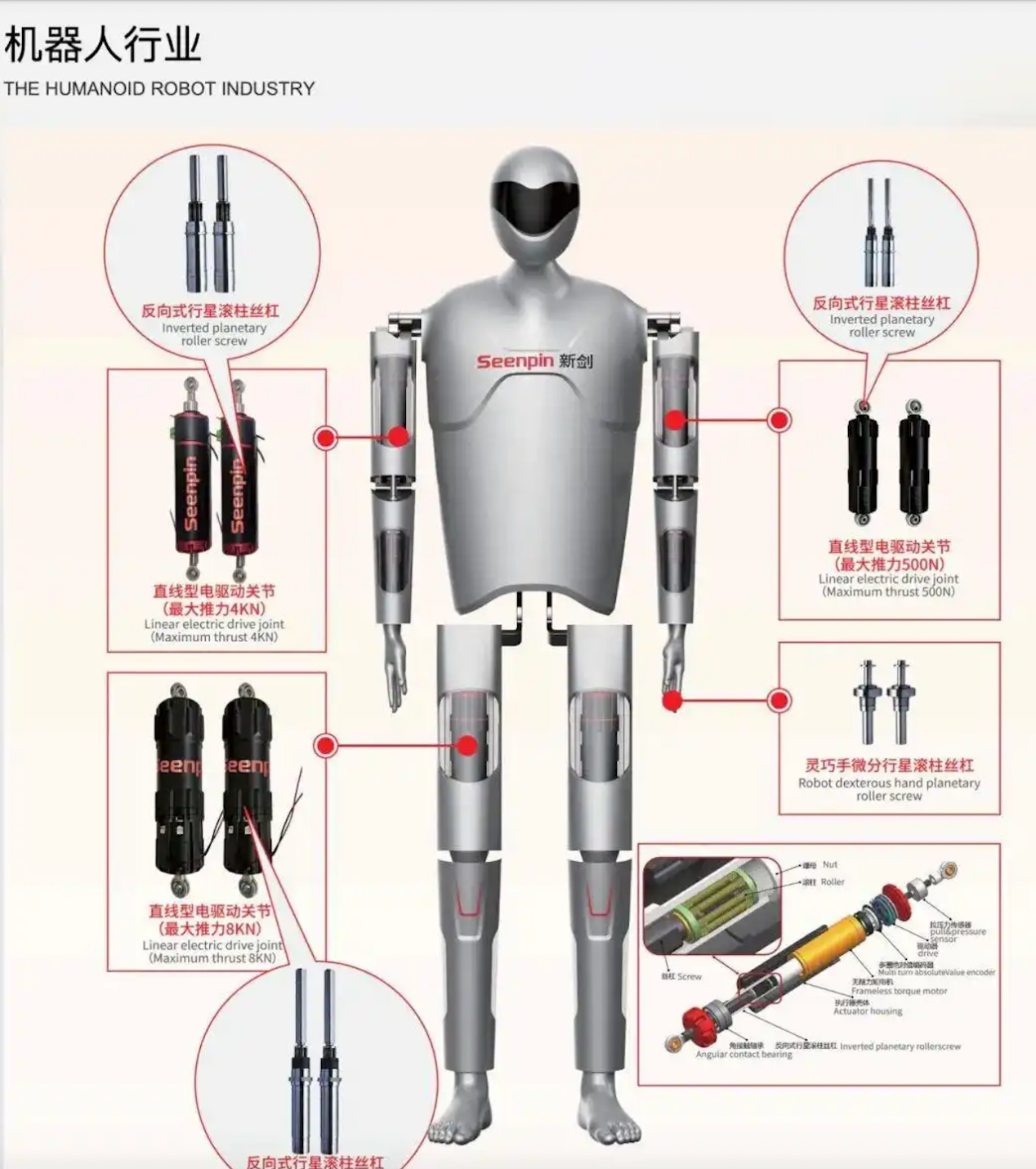

新劍傳動是特斯拉人形機器人的核心零部件供應商,其產品2022年已應用於特斯拉擎天柱機器人(Optimus)。

在此宏大敘事下,新劍傳動站在了風口浪尖。其主打的行星滾柱絲槓作為機器人的「關節」,攻克了長期被海外壟斷的「卡脖子」技術,並規劃年產100萬台產能,標誌着國產替代正從樣機邁向規模化量產。

(圖源:官網)

據嗚嗚愛科普報道,此類高精尖零部件長期被國外巨頭壟斷,價格居高不下。新劍傳動成功攻克技術難關,產品性能比肩國際水準,價格卻僅為市場價格的十分之一。鑑於單台擎天柱機器人需配備14個行星滾柱絲槓,新劍傳動已成為特斯拉實現機器人「量產夢」的關鍵一環。

隨着新劍傳動啓動IPO,特斯拉「Optimus」產業鏈的資本拼圖即將完整。此前,三花智控、拓普集團已備受熱捧,新劍的加入將使三大核心部件供應商在資本市場聚首。市場傳聞其估值已達200億元,開源證券指出,新劍上市不僅是對核心零部件資產的重估,更將帶動產業鏈價值重塑及上游設備商的發展。

杭州新劍傳動憑藉與特斯拉(T鏈)的深度綁定,雖處於產業聚光燈下,但也面臨對大客戶極度依賴的「雙刃劍」效應。一方面,這種關係助推了估值躍升;另一方面,新劍傳動2022年營收僅1.84億元,在行業尚處早期、營收規模小且客戶高度集中的背景下,這種依賴猶如懸頂之劍。

GEIA全球具身智能加速器參與孵化者、增長與投資合夥人老揚,對產業鏈痛點有着敏銳洞察。針對新劍傳動所處的賽道,他向鳳凰網財經《IPO觀察哨》指出,當前零部件環節正面臨深層次的供給側挑戰。

在他看來,首當其衝的是生產製造與標準化的矛盾。關節、電機、減速器等核心部件目前仍處於小批量試產階段,這對生產線的柔性和敏捷性提出了極高要求。更為棘手的是,核心零部件的形態尚未收斂,市場上產品種類繁多且各家廠商各自為政,缺乏統一的標準體系。這種碎片化直接導致產能佈局困難,嚴重拖慢了產能爬坡的速度。

其次,供應鏈遷移與成本控制的博弈也加劇了行業難度。儘管行業試圖複用成熟的汽車供應鏈體系,但由於部分核心組件缺乏足夠的批量支撐,難以發揮規模效應,導致產能爬坡依然緩慢。與此同時,行業對降本的過度追求,使得不同廠商的產品性能良莠不齊,質量穩定性難以保障。

為匹配特斯拉的量產節奏,新劍傳動制定了激進的擴張計劃:2025年一季度開工建設總投資26億元的產業化基地,目標年產100萬台行星滾柱絲槓;同時與五洲新春結成「量產共同體」分工共擔,並於2025年8月牽手信質集團深耕靈巧手及關節模組,意在鞏固其在T鏈的核心地位。

然而,光環之下隱憂浮現。2022年營收不到2億,卻砸26億造關節工廠,新劍傳動可謂押上重注。此外,賭注訂單落地存在不確定性。德邁仕作為新劍傳動供應商,為新劍傳動供應汽車零件產品。該公司曾表示,其生產的多個產品最終可用於特斯拉汽車。但針對「新劍獲得較大數量特斯拉靈巧手總成訂單」的市場傳聞,德邁仕明確表示暫未在該項目上與新劍合作。

03 小體量、大賭注,新劍傳動能否守住200億估值?

事實上,特斯拉CEO馬斯克也坦言,機器人手部和前臂是巨大的工程挑戰,儘管Optimus V3計劃於2026年推出,但量產難度極高。對於新劍傳動而言,風險與機遇並存:雖技術實現突破,但產品仍處驗證階段,產能爬坡存在不確定性。

高工機器人預計2026年國內人形機器人出貨量將攀升至6.25萬台,藍海正加速向紅海轉變。面對雙林股份、五洲新春等競爭對手的加速佈局,若無法快速降本增效,市場份額恐遭侵蝕。

此外,新劍傳動已從新三板摘牌,透明度下降,且IPO進程中需解決合規等遺留問題,若孖展不順將影響項目資金鍊。

儘管行業面臨產能預期與現實的落差,老揚仍看好具備技術底蘊且敢於率先佈局的先行者。新劍傳動能否順利登陸資本市場並兌現預期,將成為人形機器人產業化進程的重要風向標。

匯生國際資本總裁黃立衝同樣對新劍傳動的估值持樂觀態度。他對鳳凰網財經《IPO觀察哨》分析稱,深度嵌入特斯拉產業鏈,在A股語境下並非「對美依賴」,而是被重構為「中國製造進入全球最高技術驗證體系」的證明。只要能躋身全球前沿技術體系的一級供應商,市場給出的首要定價便是能力背書。

黃立衝進一步指出,新劍傳動不是按「普通製造業」來定價的。儘管從傳統視角看,新劍傳動並不是輕資產、客戶集中且投入大,不應享受高估值;但A股將其定位於「人形機器人核心運動系統的平台級零部件企業」,而非單純的傳動件工廠,這一定位至關重要。

在他看來,A 股真正採用的是「準半導體、準新能源」的估值方式。對於「未來確定、路徑未明」的行業,核心變量不是當前利潤,而是技術不可替代性、全球頭部客戶驗證及遠期產業空間。新劍傳動在敘事層面已同時滿足這三點。

黃立衝認為,新劍傳動上市定價對標的是「戰略級硬科技」。在 A 股,這類公司幾乎不可能以「便宜」的狀態上市。市場看重的是「未來十年能否卡住關鍵節點」,而非「今年賺多少錢」。估值高低取決於所處的周期位置,而非當下的財務報表。

「決定公司能否穿越周期的關鍵在於三點:一是技術路線是否會被替代;二是客戶結構能否從「單一標杆」走向「多平台複製」;三是資本市場節奏是否與產業兌現節奏錯配。」黃立衝稱。