東海期貨分析師:明道雨

從業資格證號:F03092124

投資諮詢證號:Z0018827

電話:021-68758786

郵箱:mingdy@qh168.com.cn

主要觀點:

- 數據及事件要點:

1、2026年1月15日,央行舉行新聞發布會。人民銀行推出八項結構性貨幣政策措施,並強調在實施過程中,將與財政貼息、擔保和風險成本分擔等財政政策協同配合。正通過下調結構性貨幣政策工具利率、擴大再貸款額度、優化政策工具結構等多項舉措,進一步加大對實體經濟的精準支持力度,為經濟穩定增長和結構轉型營造寬鬆適宜的貨幣金融環境。

2、12月新增人民幣貸款9100億元,預期8000億元,前值3900億元。12月社會孖展規模增量為22075億元,預期19000億元,前值為24926億元,按年少增6462億元;12月末,社會孖展規模存量為442.12萬億元,按年增長8.3%,較上月下降0.2%。12月M2按年增長8.5%,預期8.0%,前值8.0%,M2較上月上升0.5%。

- 主要觀點:

12月新增人民幣貸款9100億元,預期8000億元,前值3900億元;新增社會孖展規模22075億元,預期19000億元,前值為24926億元;12月M2按年增長8.5%,預期8.0%,前值8.0%。中國12月M2大幅上升但高於預期,主要由於非銀存款大幅增加所致,M2整體繼續保持合理水平,貨幣政策延續寬鬆;新增社融按年回落但高於預期,主要由於企業孖展上升但政府孖展需求大幅下降所致,寬貨幣向寬信用傳導延續。當前外部風險降低、國內經濟有所改善,以及央行結構性政策支持加強,年內預計將繼續降準和降息,貨幣政策將延續適度寬鬆,流動性維持充裕。寬信用方面,國內經濟增長改善,隨着政策性金融工具、地方政府專項債限額完成投放以及央行最新結構性金融工具的進一步支持,對社融的提振效果或將進一步顯現,寬貨幣向寬信用的傳導力度有望逐步加快。對市場而言,金融數據顯示內需整體改善,短期利多國內風險資產和人民幣匯率。中長期隨着政策支持工具完成投放和逐步顯小,寬信用過程有望進一步加快,經濟增長有望進一步改善。

- 風險因素:中美博弈加劇、國內刺激政策不及預期、流動性收緊超預期。

1、央行新聞發布會政策點評

2026年1月15日,央行舉行新聞發布會。人民銀行推出八項結構性貨幣政策措施,並強調在實施過程中,將與財政貼息、擔保和風險成本分擔等財政政策協同配合。正通過下調結構性貨幣政策工具利率、擴大再貸款額度、優化政策工具結構等多項舉措,進一步加大對實體經濟的精準支持力度,為經濟穩定增長和結構轉型營造寬鬆適宜的貨幣金融環境。

第一,央行推出八項貨幣政策措施,主要聚焦結構性貨幣政策工具,重點支持擴大內需,進一步加大對實體經濟的精準支持力度,主要聚焦科技創新、中小微企業、中小民營企業、綠色以及三農的孖展需求。一是下調再貸款、再貼現等各類結構性貨幣政策工具利率0.25個百分點。調整後,3個月、6個月和1年期支農支小再貸款利率分別降至0.95%、1.15%和1.25%;再貼現利率降至1.5%;抵押補充貸款(PSL)利率降至1.75%;專項結構性貨幣政策工具利率統一為1.25%。據統計,截至2025年年末,結構性貨幣政策工具餘額為5.4萬億元,此舉預計可為銀行節省成本約135億元,有助於降低金融機構資金成本,穩定銀行淨息差,增強對重點領域和薄弱環節的信貸支持能力,同時為降息創造一定空間。二是加大對科技創新的支持力度。科技創新和技術改造再貸款額度將增加4000億元,由原來的8000億元擴大至1.2萬億元。且自2026年起,政策支持範圍將進一步拓展,研發投入水平較高的民營中小企業將被正式納入科技創新和技術改造再貸款支持領域。三是強化對中小民營企業的金融支持。將支農支小再貸款與再貼現額度合併使用,並在此基礎上新增支農支小再貸款額度5000億元,在總額度中單獨設立中小民營企業再貸款,額度達1萬億元,重點投向中小民營企業。此舉有利於提升政策工具使用靈活性和資金投放效率,進一步緩解中小民營企業孖展難、孖展貴問題。四是碳減排支持工具持續發力。將節能改造、綠色升級、能源綠色低碳轉型等具有直接碳減排效應的項目納入碳減排支持工具支持範圍。該工具按季操作,每次提供1年期再貸款資金,全年操作量不超過8000億元,具體操作規模將根據貨幣政策調控需要和金融機構實際投放情況動態確定。五是下調商業用房首付比例。當前商業地產較為低迷,租金下跌、空置率上升,需要政策端的進一步支持,央行將商業用房購房貸款最低首付比例下調至30%,以更好支持合理的商業地產孖展需求,促進房地產市場平穩運行。

第二,釋放貨幣寬鬆信號,2026年降準降息將有望落地。央行明確提到「關於降準降息,從今年看還有一定的空間」,目前金融機構法定存款準備金率平均為6.3%,仍有下調餘地,且積極的財政政策需要寬鬆的流動性的支持,在財政靠前發力的背景下,一季度央行有望落地。降息方面,外部方面,聯儲局整體處於降息周期,美元持續走弱;內部方面,人民幣匯率持續升值、銀行淨息差已出現企穩跡象,疊加未來大額長期存款到期,本次結構性工具降息也有助於降低銀行付息成本,為進一步降息創造條件。

第三,央行強調買賣國債是貨幣與財政協同發力的重要路徑,國債買賣操作將更趨靈活。並提出央行進行國債買賣的三個重要考量:首先,國債買賣也投放基礎貨幣的手段之一,並提出買斷式回購主要也是通過買賣國債來實現;其次,穩定債券市場供求關係,提高政府債券的市場流動性,央行披露2025年人民銀行通過買斷式回購操作的國債、地方政府債券餘額接近7萬億元,央行通過靈活開展國債買賣操作,與其他流動性工具協同配合,保持流動性充裕,為政府債券順利發行創造良好的貨幣金融環境;最後,保障債市平穩運行,保持收益率曲線正常向上形態。這意味着2026年央行進行國債買賣的規模主要取決於政府債券的發行節奏以及國債收益率曲線的形態和位置。

第四,保持人民幣匯率在合理均衡水平上的基本穩定。2025年末在美元走弱以及市場力量推動下人民幣對美元匯率升破7,但外部形勢依然複雜嚴峻,主要經濟體利率調整幅度和節奏還有不確定性,地緣政治衝擊可能持續存在,對匯率走勢會有一定的擾動。人民幣匯率預計將繼續雙向浮動,保持彈性。央行的匯率政策依然是防範匯率超調風險,保持人民幣匯率在合理均衡水平上的基本穩定。中國沒有必要、也無意通過匯率貶值來獲取國際貿易競爭優勢;且當前國內宏觀經濟長期向好,對人民幣匯率基本穩定形成了支撐。

2、2025年12月金融數據點評

(一)企業信貸大幅改善,居民貸款繼續低迷

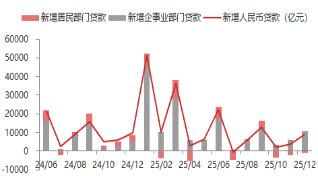

- 12月新增人民幣貸款9100億元,預期8000億元,前值3900億元,較去年同期減少800億元,12月新增信貸按年少增但高於市場預期。主要是由於居民部門貸款大幅下降所致。12月居民貸款新增-916億元,按年多降4416億元。其中,新增居民短期貸款-1023億元,按年多降1611億元,消費貸貼息下居民短期貸款仍按年少增,可能反映居民收入預期仍偏弱以及以舊換新政策退坡的影響;新增居民中長期貸款-100億元,按年多降2900億元,主要由於居民購房需求偏弱以及提前還款等因素的影響。12月企業貸款新增10700億元,按年增加5800億元;其中短期貸款為3700億,按年多增3700億元,表明年末企業信貸孖展較為便利;中長期貸款為3300億元,按年多增2900億元,可能與新型政策性金融工具和地方債結存限額落地、以及提前下達的2026年政府投資計劃有關;新增票據孖展3500億元,按年少增1000億元,反映企業短期信貸孖展改善的情況下銀行通過票據衝量需求下降。

圖1 新增人民幣貸款:企業和居民部門

資料來源:東海期貨研究所,同花順iFinD

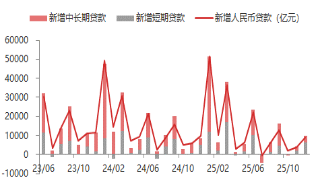

資料來源:東海期貨研究所,同花順iFinD圖2 新增人民幣貸款:短期和中長期

資料來源:東海期貨研究所,同花順iFinD

資料來源:東海期貨研究所,同花順iFinD(二)政府孖展大幅下降,但新增社融好於預期

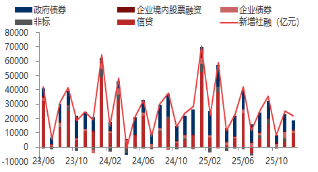

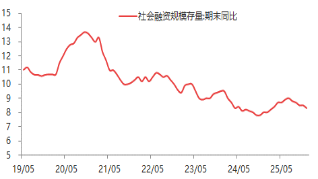

12月社會孖展規模增量為22075億元,預期19000億元,前值為24926億元,按年少增6462億元,但高於市場預期;12月末,社會孖展規模存量為442.12萬億元,按年增長8.3%,較上月下降0.2%,寬貨幣向寬信用傳導延續。從新增社融的結構來看,實體經濟信貸孖展需求按年少增,居民和企業信貸下降,企業債券孖展上升、政府債發行大幅放緩、非標孖展需求少降。12月新增信貸9804億元,按年去年多增1400億元,12月份信貸需求按年上升,主要與企業部門信貸孖展需求大幅上升有關。12月信託貸款、委託貸款與銀行未貼現承兌匯票等「非標」資產合計減少505億元,按年少降694億元,非標孖展需求整體偏弱。12月企業債券孖展增加1541億元,按年上升1700億元,可能繼續反映鼓勵發行科創債的提振。政府債券淨孖展6833億元,高基數下按年少增10733億元,主要由於2024年政府債發行較為後置、而2025年較為前置。整體來看,實體經濟部門孖展需求按年有所下降,主要由於居民和政府部門孖展需求按年下降所致。短期財政政策靠前發力以及去年政府專項債限額的使用,政府孖展或繼續維持較高的需求;企業部門中長期隨着結構性貨幣政策工具的支持和新型政策性金融工具完成投放,對社融的提振效果或將進一步顯現,後續孖展需求有望逐步改善;居民部門孖展需求隨着近期全國房價有所調整,地產需求偏弱將繼續拖累居民貸款增長。因此,雖然當前社會孖展需求短期按年小幅回落,主要由於政府孖展需求下降所致;中長期隨着國內貨幣政策持續寬鬆以及新型政策性金融工具1月結構性貨幣政策工具的實施,對社融的提振效果或將進一步顯現,寬信用過程有望有所加快。

圖3 新增社會孖展及分項

資料來源:東海期貨研究所,同花順iFinD

資料來源:東海期貨研究所,同花順iFinD圖4 社會孖展存量按年增速

資料來源:東海期貨研究所,同花順iFinD

資料來源:東海期貨研究所,同花順iFinD(三)非銀存款大幅上升推動M2大幅回升

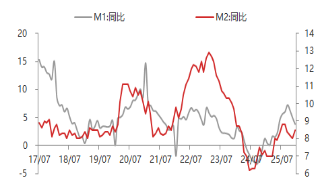

- 12月M2按年增長8.5%,預期8.0%,前值8.0%,增速分別比上月末和上年同期上升0.5和上升1.2個百分點;主要由於非銀存款大幅上升28400億元、居民部門存款上升3900億元,而企業存款下降5857億元,可能反映企業儲蓄迴流股市、基金等資管產品的影響,貨幣供應量整體保持合理增長。M1按年增長3.8%,預期3.9%,前值4.9%,增速較上月下降1.1%;部分反映去年同期基數大幅回升以及企業存款有所下降的影響;此外,12月PPI按年降幅從9月的2.2%收窄至1.9%,或帶動企業盈利邊際改善;同時,出口結匯比例上升、地方政府還債也有助於改善企業部門現金流;M0按年增長10.2%,下降0.4%,表明央行短期貨幣供應整體保持充裕。M1回落、M2整體大幅回升,目前資金供給整體保持平穩、基礎貨幣供給增加,繼續保持合理水平,貨幣政策延續寬鬆。由於目前國內經濟增長有所改善且外部風險降低,貨幣政策延續適度寬鬆;而且隨着當前化債加速、財政政策靠前發力,以及政策性金融工具和結構性貨幣政策工具的投放,信貸派生需求回暖,M2預計短期保持較高增速。

圖5 M1、M2按年增速

資料來源:東海期貨研究所,同花順iFinD

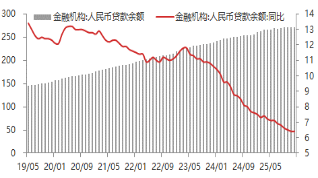

資料來源:東海期貨研究所,同花順iFinD圖6 人民幣貸款餘額按年

資料來源:東海期貨研究所,同花順iFinD

資料來源:東海期貨研究所,同花順iFinD重要聲明及風險提示

本報告已經公司內部審核,與客戶不存在利益衝突。鑑於雙方已簽署《期貨交易諮詢風險揭示書》《期貨交易諮 詢客戶須知》《期貨交易諮詢服務合同》及附件,東海期貨有限責任公司竭誠為您提供期貨交易諮詢服務,聲明如下:

本報告版權歸東海期貨有限責任公司所有,未經本公司書面授權,客戶不得將本報告、報告涉及相關方案、建議等泄漏給任何第三方。

本報告主要以公司研究報告、第三方信息提供商或其他公開材料、客戶提供信息資料等為主要依據,公司力求內容的客觀、公正,如因相關行業資料、數據以及客戶自行提供資料不準確、不完整均可能導致本報告內容存在偏差。

本報告僅反映當日的觀點,因市場行情變化等,公司可能發出與過往所載資料、意見及推測不一致的觀點或表述。本報告如涉及定製個性化交易策略或方案的,該策略或方案系基於客戶所提供的信息資料(包括但不限於經營情況、生產經營數據、庫存數據等)基礎上做出的,如因客戶提供的信息資料不準確,可能會導致交易策略或方案存在偏差,相應後果須由客戶自行承擔。本報告如涉及期貨交易諮詢建議的,交易價格和價值以及這些交易帶來的收入均可能會波動,過去的表現並不代表未來的表現,未來的回報也無法確定保證。

客戶應仔細閱讀並充分理解《期貨交易諮詢風險揭示書》及相關免責聲明,結合自身實際情況對報告所涉及的方案及策略、建議自主評估,審慎決定是否採納報告相關方案及內容,自主作出期貨交易決策,獨立承擔期貨交易後果。

東海期貨有限責任公司研究所

地址:上海浦東新區峨山路505號東方純一大廈10樓

聯繫人:賈利軍

電話:021-68756925

網址:www.qh168.com.cn

E-MAIL:Jialj@qh168.com.cn

責任編輯:朱赫楠