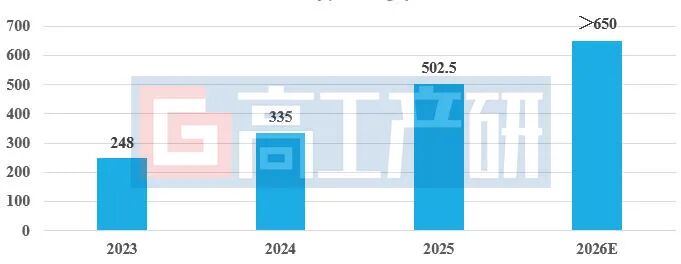

智通財經APP獲悉,高工產研鋰電研究所(GGII)最新調研顯示,2025年中國鋰電正極材料出貨量達502.5萬噸,按年激增50%,較2023年248萬噸實現翻倍;2026年預計出貨量將增長至650萬噸以上,行業高景氣延續。核心動力在於下游需求持續增長、上游原材料價格回穩及技術迭代突破等多重因素共振。

2023-2026年中國正極材料出貨量及預測(萬噸)

數據來源:高工產研鋰電研究所(GGII),2026年1月

傳統主力領跑,新型材料爆發

2025年成為鋰電正極材料行業的關鍵躍升年,增速位居鋰電產業鏈各環節前列,細分領域具體表現如下:

磷酸鐵鋰:主導地位穩固,出貨387萬噸(按年58%),佔比77.4%。這主要得益於其在動力電池和儲能領域的成本與安全性雙重優勢。2025年全球新能源汽車市場快速增長,帶動動力電池出貨量達1.1TWh;同時儲能鋰電池出貨量超600GWh,進一步放大了磷酸鐵鋰的需求體量。

三元材料:出貨83萬噸,按年增長27.4%。從產品結構來看,國內新能源車用三元材料中6系佔據主導,8系、9系整體佔比下滑,5系佔比快速下降;而數碼鋰電領域高鎳化進展相對較快。值得注意的是,三元材料客戶集中度持續提升,頭部電池企業對產業鏈的議價能力增強,行業利潤空間受到擠壓。

鈷酸鋰表現亮眼:2025年出貨12.5萬噸,按年增長19%。受CVD硅碳影響,電池能量密度提升,數碼產品帶電量提升,外加國補拉動數碼產品需求旺盛,鈷酸鋰正極材料出貨量快速增長。

新型材料爆發式增長:磷酸錳鐵鋰(LMFP)出貨量從2024年的0.8萬噸躍升至3萬噸,按年增速高達275%;富鋰錳基(LRM)在固態電池等細分領域逐步應用,出貨量增至0.4萬噸。增長核心原因是:

1)LMFP在降低三元電池成本、提升安全性方面的顯著優勢,且加工性能持續優化,目前已在數碼、動力領域同步起量,三元材料摻混應用成為重要落地場景。

2)LRM則受益於鈷價上漲帶來的性價比優勢,在低鈷化趨勢下,其性能優勢進一步凸顯。

2024-2025年中國鋰電正極材料細分產品出貨量及增速(萬噸,%)

數據來源:高工產研鋰電研究所(GGII),2026年1月

上游原材料價格觸底回升

2026年初,鋰電正極材料上游核心原料價格普漲。其中金屬鈷漲幅最猛,從16.8萬元/噸飆升至約46萬元/噸,漲幅超170%;硫酸亞鐵價格翻倍;碳酸鋰漲幅近60%;四氧化三錳、淨化磷酸、工藝級磷酸一銨等漲幅在10%-40%。原料價格回暖推動正極材料價格觸底回升,疊加加工費上漲,GGII預計2026年正極材料均價較2025年將增長30%以上。

2025年初與2026年初鋰電正極材料上游原材料價格對比表

數據來源:高工產研鋰電研究所(GGII),2026年1月