大族數控發布2025年業績預告,大超市場預期,在算力PCB擴產及技術升級趨勢下,我們繼續看好公司在PCB設備行業的核心卡位、技術引領、產品高端化升級和長線空間,業績有望超預期兌現。

2025業績預告大超預期,算力PCB擴產及產品結構升級推動利潤大幅增長。公司預告25年歸母淨利7.85-8.85億,中值8.35億按年大幅增長177%,扣非歸母7.80-8.80億,中值8.30億按年大幅增長295%。25年業績大幅增長,主要系在下游算力PCB加速擴產及技術升級下,公司機械鑽孔主業需求旺盛,同時公司AI PCB產品佔比提升帶來產品結構明顯優化。Q4業績符合我們前期業績按月向上判斷,按中值計,25Q4歸母淨利3.43億按年+250%按月+50%,扣非歸母3.55億按年+759%按月+57%。

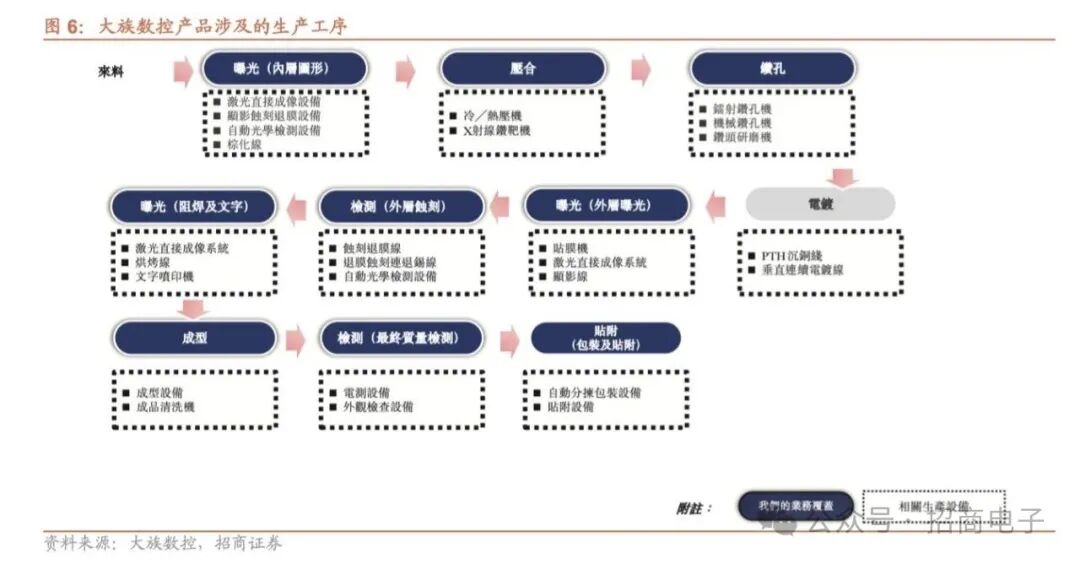

重申前期觀點,看好大族新一輪PCB設備高端化升級周期。1)機械鑽孔主業高增:作為機械鑽孔龍頭,大族CCD背鑽機優勢突出,價值量翻倍,訂單需求逐季提升,且AI佔比提升帶動盈利提升明顯;我們判斷公司今年產能做好翻倍準備,已為今明年板廠設備交付做好充足準備,在諸多頭部PCB客戶都有望取得批量訂單,產品結構將持續優化,帶動主業業績高增長。2)超快激光高端新品0-1突破:大族超快激光產品技術領先,具有節省棕化/黑化&後處理除膠、盲孔加工品質更優、可加工擴層盲孔等優勢,適用算力PCB領域SLP、CoWoP等新技術和M9/PTFE等新材料升級趨勢,在良效率、綜合成本等方面更優;我們判斷今年先開始批量交付用於1.6T光模塊,後續將受益Rubin系列等材料升級和新技術應用,且有望在AI終端載板、SLP等打破海外壟斷,超快激光設備利潤貢獻彈性可觀。3)其他設備配套銷售:伴隨下游PCB技術升級及生產工序變化,公司有望憑藉鑽孔設備優勢,配套銷售曝光、成型、檢測、壓合等設備,驅動公司品類擴張。

投資建議:大族數控是全球PCB設備龍頭,連續16年排名內資PCB設備廠商第一,AI PCB加速擴產+公司產品高端化升級,開啓公司新一輪高質量成長。基於25年業績預告超預期及高端新品的成長空間,我們上調25-27年營收**/**/**億,歸母淨利**/**/**億,對應PE **/**/**倍。在下游算力PCB擴產及技術升級趨勢下,我們看好大族在PCB設備行業的核心卡位、技術引領、產品高端化升級和長線空間,業績有望超預期兌現,**「**」評級。

風險提示:AI發展不及預期、下游擴產不及預期、行業競爭加劇、地緣政治風險加劇、技術升級不達預期。

團隊介紹

鄢凡:北京大學信息管理、經濟學雙學士,光華管理學院碩士,18年證券從業經驗,08-11年中信證券,11年加入招商證券,現任研發中心董事總經理、電子行業首席分析師、TMT及中小盤大組主管。

團隊成員:程鑫、諶薇、塗錕山、趙琳、研究助理(王焱仟)。

團隊榮譽:11/12/14/15/16/17/19/20/21/22年《新財富》電子行業最佳分析師第2/5/2/2/4/3/3/4/3/5名,11/12/14/15/16/17/18/19/20年《水晶球》電子2/4/1/2/3/3/2/3/3名,10/14/15/16/17/18/19/20年《金牛獎》TMT/電子第1/2/3/3/3/3/2/2/1名,2018/2019 年最具價值金牛分析師。

投資評級定義

股票評級

以報告日起6個月內,公司股價相對同期市場基準(滬深300指數)的表現為標準:

強烈推薦:公司股價漲幅超基準指數20%以上

增持:公司股價漲幅超基準指數5-20%之間

中性:公司股價變動幅度相對基準指數介於±5%之間

迴避:公司股價表現弱於基準指數5%以上

行業評級

以報告日起6個月內,行業指數相對於同期市場基準(滬深300指數)的表現為標準:

推薦:行業基本面向好,行業指數將跑贏基準指數

中性:行業基本面穩定,行業指數跟隨基準指數

迴避:行業基本面向淡,行業指數將跑輸基準指數

重要聲明

特別提示

本公衆號不是招商證券股份有限公司(下稱「招商證券」)研究報告的發布平台。本公衆號只是轉發招商證券已發布研究報告的部分觀點,訂閱者若使用本公衆號所載資料,有可能會因缺乏對完整報告的了解或缺乏相關的解讀而對資料中的關鍵假設、評級、目標價等內容產生理解上的歧義。

海量資訊、精準解讀,盡在新浪財經APP